কাউন্টার-ট্রেন্ড ব্রেকআউট ট্রেডিং সিস্টেম: মাল্টি-ডে প্রাইস প্যাটার্ন ও ভোলাটিলিটি ফিল্টারিং ভিত্তিক কোয়ান্টিটেটিভ স্ট্র্যাটেজি

সংক্ষিপ্ত বিবরণ

কাউন্টার-ট্রেন্ড ব্রেকআউট ট্রেডিং সিস্টেম হল একটি দীর্ঘমেয়াদী ট্রেডিং কৌশল যা বিশেষভাবে দৈনিক চার্টের জন্য ডিজাইন করা হয়েছে। এই কৌশলটি দক্ষতার সাথে মূল্য আচরণের প্যাটার্ন শনাক্তকরণ এবং অস্থিরতা (ভোলাটিলিটি) ফিল্টারিং প্রক্রিয়াকে একত্রিত করে। এর মূল ধারণা হল বাজারে টানা পতনের পর সম্ভাব্য রিভার্সাল (উল্টো দিকে মোড় নেওয়ার) সুযোগ খোঁজা এবং একই সাথে অস্থিরতার শর্ত নিশ্চিত করা যে বাজারে ট্রেড সমর্থন করার মতো পর্যাপ্ত গতিশক্তি রয়েছে। এই কৌশলটি "বিপরীত চিন্তাভাবনা" পদ্ধতিতে ট্রেড করে, অর্থাৎ বাজার দুর্বল কর্মক্ষমতা দেখালে এন্ট্রি করে, কিন্তু শুধুমাত্র তখনই যখন অস্থিরতা যথেষ্ট বেশি থাকে এবং রিভার্সাল সিগন্যাল দেখা দিলে অথবা পূর্বনির্ধারিত হোল্ডিং সময়সীমায় পৌঁছালে বেরিয়ে আসে।

কৌশলের মূলনীতি

কাউন্টার-ট্রেন্ড ব্রেকআউট ট্রেডিং সিস্টেম নিম্নলিখিত মূলনীতির উপর ভিত্তি করে কাজ করে:

-

এন্ট্রির শর্তাবলী:

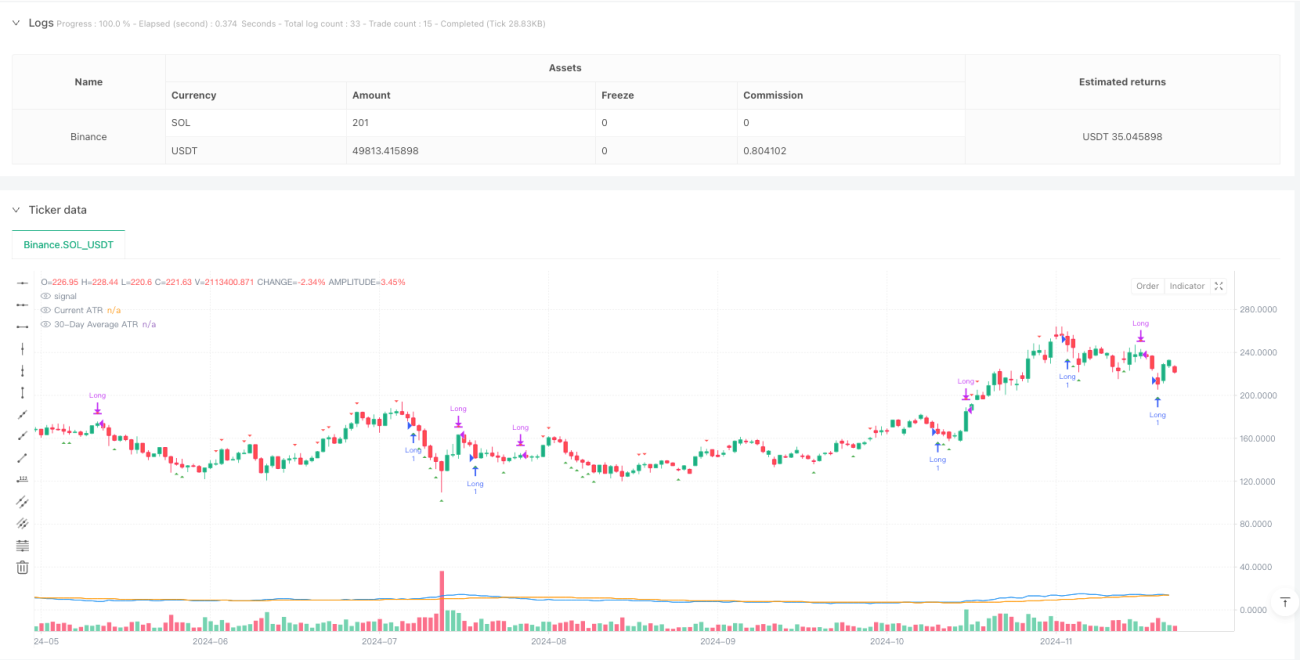

- মূল্য আচরণ ট্রিগার: যখন বাজারে টানা ৩টি লাল ক্যান্ডেলস্টিক (প্রতিদিনের ক্লোজিং প্রাইস ওপেনিং প্রাইসের চেয়ে কম) দেখা যায়, তখন সিস্টেম এটিকে সম্ভাব্য ওভারসোল্ড অবস্থা হিসেবে চিহ্নিত করে এবং লং পজিশনে যাওয়ার প্রস্তুতি নেয়।

- অস্থিরতা ফিল্টার: শুধুমাত্র তখনই এন্ট্রির অনুমতি দেওয়া হয় যখন বর্তমান ATR (গড় ট্রু রেঞ্জ, ডিফল্ট পিরিয়ড ১২) তার ৩০-দিনের সাধারণ মুভিং এভারেজের চেয়ে বেশি হয়। এটি নিশ্চিত করে যে বাজারে ট্রেড সমর্থন করার মতো পর্যাপ্ত অস্থিরতা রয়েছে।

-

এক্সিটের শর্তাবলী:

- রিভার্সাল সিগন্যাল: যখন টানা ৩টি সবুজ ক্যান্ডেলস্টিক (প্রতিদিনের ক্লোজিং প্রাইস ওপেনিং প্রাইসের চেয়ে বেশি) দেখা যায়, তখন সিস্টেম মনে করে যে ঊর্ধ্বমুখী প্রবণতা শেষ হয়ে যেতে পারে, তাই পজিশন বন্ধ করে দেয়।

- সময়সীমা: বাজারের অবস্থা যাই হোক না কেন, যে কোনো পজিশন যা সর্বোচ্চ ট্রেড ডিউরেশন (ডিফল্ট ২২ দিন) সময়সীমায় পৌঁছে যায়, তাকে জোর করে বন্ধ করে দেওয়া হয়। এটি স্থবির বা প্রতিকূল বাজারের পরিস্থিতিতে ঝুঁকির এক্সপোজার সীমিত করতে সহায়তা করে।

- এক্সিটের শর্ত নির্বাচনযোগ্য: কৌশলটি ট্রেডারদের "৩টি সবুজ ক্যান্ডেলস্টিক" এক্সিটের শর্ত সক্রিয় বা নিষ্ক্রিয় করার বিকল্প দেয়, যার ফলে শুধুমাত্র সময়-ভিত্তিক এক্সিট মেকানিজম ব্যবহার করা সম্ভব হয়।

-

প্যারামিটার সেটিংস:

- সর্বোচ্চ ট্রেড ডিউরেশন (দিনের সংখ্যা): ডিফল্ট ২২ দিন।

- ATR পিরিয়ড: ডিফল্ট ১২ দিন।

- ৩টি সবুজ ক্যান্ডেলস্টিক ব্যবহার করে এক্সিট: এই এক্সিট শর্তটি সক্রিয় বা নিষ্ক্রিয় করা যেতে পারে।

কোডটি সঠিক ট্রেডিং লজিক প্রয়োগ করে, যার মধ্যে ট্রেড ডিউরেশন গণনা করার জন্য এন্ট্রি ক্যান্ডেলের ইনডেক্স রেকর্ড করা এবং ট্রেড শেষ হওয়ার পরে প্রাসঙ্গিক ভেরিয়েবলগুলি রিসেট করা অন্তর্ভুক্ত। এছাড়াও, কৌশলটি ভিজ্যুয়াল উপাদান সরবরাহ করে, যেমন এন্ট্রি এবং এক্সিট সিগন্যালের গ্রাফিক্যাল মার্কার, পাশাপাশি বর্তমান ATR এবং এর ৩০-দিনের গড়ের কার্ভ, যাতে ট্রেডাররা সহজে বিশ্লেষণ করতে পারে।

কৌশলের সুবিধা

কোডটি গভীরভাবে বিশ্লেষণ করলে, এই কৌশলটির নিম্নলিখিত উল্লেখযোগ্য সুবিধাগুলি দেখা যায়:

-

বিপরীত চিন্তার লজিক: কৌশলটি বিপরীত চিন্তাভাবনা ব্যবহার করে, বাজারে টানা পতনের পরে এন্ট্রি করে, যা "ভয়ের সময় কিনুন" এই ক্লাসিক ট্রেডিং জ্ঞানের সাথে সামঞ্জস্যপূর্ণ এবং এটি ওভারসোল্ড বাউন্সের সুযোগ ক্যাপচার করতে সহায়তা করে।

-

অস্থিরতা ফিল্টার: বর্তমান ATR তার ৩০-দিনের মুভিং এভারেজের চেয়ে বেশি হতে হবে এই শর্ত আরোপ করে, কৌশলটি নিশ্চিত করে যে শুধুমাত্র বাজারে পর্যাপ্ত অস্থিরতা থাকলেই ট্রেড করা হয়, যার ফলে কম অস্থিরতা বিশিষ্ট রেঞ্জ-বাউন্ড বাজারে প্রবেশ এড়ানো যায়।

-

স্পষ্ট এক্সিট মেকানিজম: কৌশলটি দুটি এক্সিট মেকানিজম সরবরাহ করে—একটি রিভার্সাল সিগন্যালের উপর ভিত্তি করে এবং অন্যটি সময়ের উপর ভিত্তি করে, যা ট্রেডারদের নমনীয়ভাবে ঝুঁকি পরিচালনা করতে এবং দীর্ঘ সময় ধরে ট্রেড স্থবির হয়ে থাকা রোধ করতে দেয়।

-

প্যারামিটার কাস্টমাইজযোগ্যতা: সর্বোচ্চ ট্রেড ডিউরেশন, ATR পিরিয়ড এবং এক্সিট শর্তের মতো মূল প্যারামিটারগুলি বিভিন্ন বাজার এবং ট্রেডারদের পছন্দ অনুসারে সামঞ্জস্য করা যেতে পারে।

-

অন্তর্নির্মিত ঝুঁকি ব্যবস্থাপনা: সর্বোচ্চ ট্রেড ডিউরেশনের সেটিং যে কোনো একক ট্রেডের ঝুঁকি এক্সপোজারের সময়কে জোর করে সীমিত করে, এমনকি যদি বাজার স্পষ্ট এক্সিট সিগন্যাল না দেয়।

-

ভিজ্যুয়াল কনফার্মেশন টুল: কৌশলটিতে এন্ট্রি/এক্সিট সিগন্যালের গ্রাফিক্যাল মার্কার এবং ATR সূচকের ভিজ্যুয়ালাইজেশন অন্তর্ভুক্ত রয়েছে, যা ট্রেডারদের কৌশলটির নির্বাহ পর্যবেক্ষণ করতে সুবিধা দেয়।

-

সরল অথচ কার্যকরী: ধারণাটি সহজ হওয়া সত্ত্বেও, কৌশলটি ট্রেডিং সিদ্ধান্তের গুণমান উন্নত করতে মূল্য আচরণ এবং অস্থিরতা বিশ্লেষণকে একত্রিত করে, জটিল সূচকগুলির কারণে সৃষ্ট ল্যাগ এবং প্যারামিটার ওভারফিটিং সমস্যাগুলি এড়িয়ে চলে।

কৌশলের ঝুঁকি

যদিও কৌশলটি যুক্তিযুক্তভাবে ডিজাইন করা হয়েছে, কোড বিশ্লেষণে নিম্নলিখিত সম্ভাব্য ঝুঁকিগুলি পাওয়া যায়:

-

ফলস ব্রেকআউটের ঝুঁকি: টানা ৩ দিন পতনের মানে এই নয় যে রিভার্সাল আসন্ন; বাজার তার নিম্নমুখী প্রবণতা অব্যাহত রাখতে পারে, যার ফলে এন্ট্রি পয়েন্টটি আদর্শ নাও হতে পারে।

- সমাধান: ওভারসোল্ড অবস্থা নিশ্চিত করতে রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) বা স্টোকাস্টিকের মতো অতিরিক্ত নিশ্চিতকরণ সূচক যুক্ত করার কথা বিবেচনা করুন।

-

অস্থিরতার ঝুঁকি: উচ্চ অস্থিরতা মানে বাজার অস্থিতিশীল অবস্থায় থাকতে পারে, যা ট্রেডিং সুযোগ প্রদান করলেও দামের তীব্র ওঠানামার ঝুঁকি বাড়িয়ে দেয়।

- সমাধান: আরও কঠোর স্টপ-লস মেকানিজম প্রয়োগ করুন, অথবা সুযোগ এবং ঝুঁকির মধ্যে ভারসাম্য আনার জন্য অস্থিরতা ফিল্টারের প্যারামিটারগুলি সামঞ্জস্য করুন।

-

সময়-ভিত্তিক এক্সিটের অন্ধত্ব: নির্দিষ্ট দিনের উপর ভিত্তি করে এক্সিট বর্তমান বাজারের অবস্থা বিবেচনা করে না, যার ফলে অনুকূল মুভমেন্টে অকাল এক্সিট বা প্রতিকূল মুভমেন্টে দেরিতে এক্সিট হতে পারে।

- সমাধান: মুভিং স্টপ-লস বা মূল্য স্তর-ভিত্তিক এক্সিট শর্ত যুক্ত করার কথা বিবেচনা করুন, যা এক্সিটকে আরও নমনীয় করে তুলবে।

-

প্যারামিটার সংবেদনশীলতা: কৌশলটির কর্মক্ষমতা ATR পিরিয়ড, সর্বোচ্চ ট্রেড ডিউরেশন ইত্যাদি প্যারামিটার নির্বাচনের জন্য অত্যন্ত সংবেদনশীল হতে পারে।

- সমাধান: নির্দিষ্ট বাজারের অবস্থার জন্য উপযুক্ত শক্তিশালী প্যারামিটার সংমিশ্রণ খুঁজে পেতে সম্পূর্ণ প্যারামিটার অপ্টিমাইজেশন এবং ব্যাকটেস্টিং করুন।

-

স্টপ-লস মেকানিজমের অভাব: বর্তমান কৌশলে প্রথাগত স্টপ-লস ফাংশন বাস্তবায়িত হয়নি, যা বাজারের তীব্র অস্থিরতার সময় বড় ধরনের ক্ষতি হতে পারে।

- সমাধান: নির্দিষ্ট শতাংশ বা ATR গুণিতকের উপর ভিত্তি করে একটি স্টপ-লস মেকানিজম যুক্ত করুন।

-

বাজারের অবস্থার উপর নির্ভরশীলতা: কৌশলটি নির্দিষ্ট বাজারের অবস্থায় (যেমন উচ্চ অস্থিরতার পরিবেশ) ভালো পারফর্ম করতে পারে, কিন্তু অন্যান্য বাজারের পর্যায়ে কার্যকর নাও হতে পারে।

- সমাধান: একটি বাজার অবস্থা ফিল্টার তৈরি করুন, যা শুধুমাত্র কৌশলের জন্য উপযুক্ত বাজারের অবস্থায় ট্রেড সক্রিয় করবে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

কোড বিশ্লেষণের ভিত্তিতে, এই কৌশলের সম্ভাব্য অপ্টিমাইজেশনের দিকনির্দেশনাগুলি নিম্নরূপ:

-

অভিযোজিত ATR ফিল্টার যোগ করা: বর্তমানে অস্থিরতার রেফারেন্স হিসাবে নির্দিষ্ট ৩০-দিনের ATR মুভিং এভারেজ ব্যবহার করা হচ্ছে। বাজারের অবস্থার ভিত্তিতে গতিশীলভাবে ATR রেফারেন্স পিরিয়ড সামঞ্জস্য করতে একটি অভিযোজিত পিরিয়ড ব্যবহার করার কথা বিবেচনা করা যেতে পারে। এটি বিভিন্ন বাজারের পরিবেশের সাথে আরও ভালভাবে খাপ খাইয়ে নিতে সাহায্য করবে, কারণ ট্রেন্ডিং মার্কেট এবং রেঞ্জ-বাউন্ড মার্কেটে আদর্শ ATR রেফারেন্স পিরিয়ড ভিন্ন হতে পারে।

-

গতিশীল সর্বোচ্চ ট্রেড ডিউরেশন বাস্তবায়ন: বাজারের অস্থিরতা বা ট্রেন্ডের শক্তির ভিত্তিতে সর্বোচ্চ ট্রেড ডিউরেশন গতিশীলভাবে সামঞ্জস্য করা যেতে পারে। শক্তিশালী ট্রেন্ডিং মার্কেটে দীর্ঘ হোল্ডিং সময়ের অনুমতি দেওয়া যেতে পারে, এবং দুর্বল ট্রেন্ড বা রেঞ্জ-বাউন্ড মার্কেটে হোল্ডিং সময় কমিয়ে দেওয়া যেতে পারে।

-

স্টপ-লস মেকানিজম যুক্ত করা: একক ট্রেডের সর্বোচ্চ লোকসান সীমিত করতে এবং তহবিল ব্যবস্থাপনার দক্ষতা বাড়াতে ATR গুণিতকের উপর ভিত্তি করে স্টপ-লস সেটিং চালু করুন। উদাহরণস্বরূপ, স্টপ-লস এন্ট্রি মূল্য থেকে বর্তমান ATR মানের ২ গুণ বিয়োগ করে সেট করা যেতে পারে।

-

ট্রেন্ড ফিল্টার অন্তর্ভুক্ত করা: একটি বৃহত্তর পরিসরের ট্রেন্ড ফিল্টার (যেমন দীর্ঘমেয়াদী মুভিং এভারেজের উপর ভিত্তি করে) যুক্ত করুন, যাতে নিশ্চিত করা যায় যে শুধুমাত্র বড় ট্রেন্ডের দিকেই ট্রেড করা হয়, বড় ট্রেন্ডের বিপরীতে রিভার্সাল ট্রেড এড়ানো যায়।

-

এন্ট্রি শর্ত অপ্টিমাইজ করা: এন্ট্রি সিগন্যাল নিশ্চিত করতে আরও জটিল মূল্য প্যাটার্ন বা প্রযুক্তিগত সূচক (যেমন RSI, MACD) ব্যবহার করার কথা বিবেচনা করুন, যাতে এন্ট্রির গুণমান উন্নত হয়।

-

আংশিক মুনাফা লক করা: ট্রেড একটি নির্দিষ্ট লাভের স্তরে পৌঁছালে, আংশিক পজিশন বন্ধ করে কিছু মুনাফা লক করা যেতে পারে, এবং বাকি পজিশন সম্ভাব্য বড় মুভমেন্ট ক্যাপচার করতে ধরে রাখা যেতে পারে।

-

ভলিউম ভেরিফিকেশন যোগ করা: সিগন্যাল নিশ্চিতকরণের জন্য একটি অতিরিক্ত শর্ত হিসেবে ট্রেডিং ভলিউম ব্যবহার করুন, যেমন টানা পতনের দিনগুলিতে ভলিউম ধীরে ধীরে কমতে হবে (বিক্রেতার শক্তি হ্রাস পাচ্ছে), যা উচ্চতর মানের রিভার্সাল সুযোগের ইঙ্গিত দিতে পারে।

-

ঋতুভিত্তিক সমন্বয়: কৌশলের কর্মক্ষমতার উপর বিভিন্ন বাজার ঋতুর (যেমন মাস, ত্রৈমাসিক) প্রভাব বিশ্লেষণ করুন। ঋতুভিত্তিক প্রভাব মোকাবেলায় নির্দিষ্ট সময়ে কৌশলটি নিষ্ক্রিয় করা বা প্যারামিটার সামঞ্জস্য করা প্রয়োজন হতে পারে।

সারসংক্ষেপ

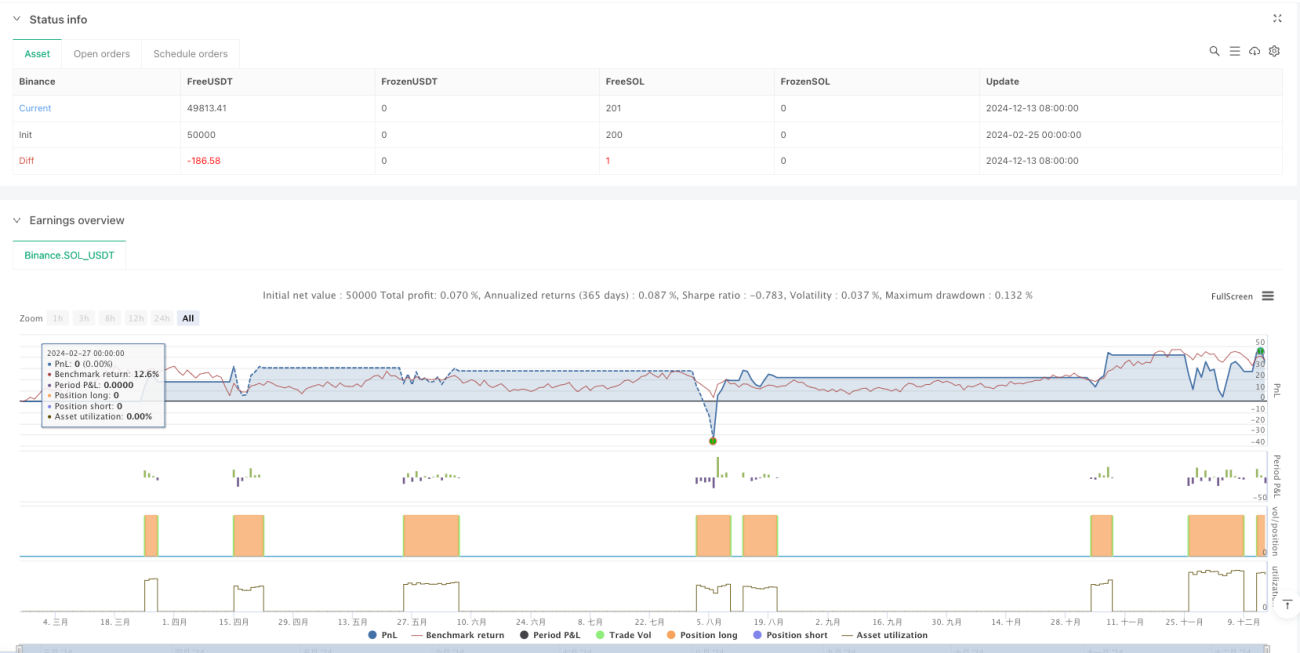

কাউন্টার-ট্রেন্ড ব্রেকআউট ট্রেডিং সিস্টেম হল একটি পরিমাণগত ট্রেডিং কৌশল যা মূল্য আচরণের প্যাটার্ন এবং অস্থিরতা ফিল্টারিংকে একত্রিত করে, যার লক্ষ্য বাজারের স্বল্পমেয়াদী ওভারসোল্ড অবস্থার পরে বাউন্সের সুযোগ ক্যাপচার করা। বাজারে টানা তিনদিন পতন এবং অস্থিরতা গড়ের চেয়ে বেশি হওয়াকে এন্ট্রি শর্ত হিসেবে আরোপ করার মাধ্যমে, পাশাপাশি সিগন্যাল বা সময়ের উপর ভিত্তি করে স্পষ্ট এক্সিট মেকানিজম সেট করার মাধ্যমে, কৌশলটি তাত্ত্বিকভাবে ট্রেডিং সুযোগ এবং ঝুঁকি নিয়ন্ত্রণের মধ্যে ভারসাম্য বজায় রাখতে পারে।

কৌশলটির প্রধান সুবিধা হল এর সরল ও স্বজ্ঞাত লজিক, অন্তর্নির্মিত ঝুঁকি ব্যবস্থাপনা প্রক্রিয়া এবং কাস্টমাইজযোগ্য প্যারামিটার সেটিংস, যা এটিকে বিভিন্ন ট্রেডার পছন্দ এবং বাজারের পরিবেশের জন্য উপযোগী করে তোলে। তবে, এই কৌশলটি ফলস ব্রেকআউট, অস্থিরতার ঝুঁকি এবং প্যারামিটার সংবেদনশীলতার মতো চ্যালেঞ্জেরও মুখোমুখি হয়, যেগুলি নিশ্চিতকরণ সূচক যোগ করা, স্টপ-লস মেকানিজম বাস্তবায়ন এবং প্যারামিটার সেটিংস অপ্টিমাইজ করার মাধ্যমে পরিচালনা করতে হবে।

আরও অপ্টিমাইজেশনের মাধ্যমে—যেমন অভিযোজিত ATR ফিল্টার যোগ করা, গতিশীল সর্বোচ্চ ট্রেড ডিউরেশন বাস্তবায়ন এবং স্টপ-লস মেকানিজম যোগ করা—কৌশলটির দৃঢ়তা এবং অভিযোজন ক্ষমতা বৃদ্ধি করা যেতে পারে। সবচেয়ে গুরুত্বপূর্ণ বিষয় হল, নির্দিষ্ট বাজারের অবস্থায় কৌশলটির কার্যকারিতা নিশ্চিত করতে এবং ব্যক্তিগত ঝুঁকি সহনশীলতা ও বিনিয়োগ লক্ষ্য অনুযায়ী প্যারামিটার সামঞ্জস্য করতে ট্রেডারদের প্রকৃত স্থাপনার আগে সম্পূর্ণ ব্যাকটেস্টিং এবং প্যারামিটার অপ্টিমাইজেশন করা উচিত।

এই কৌশলটি একটি মূল্যবান পরিমাণগত ট্রেডিং কাঠামো প্রদান করে, যা প্রযুক্তিগত বিশ্লেষণ এবং ঝুঁকি ব্যবস্থাপনার নীতিগুলিকে একত্রিত করে ট্রেডারদের বাজারের রিভার্সাল সুযোগ ক্যাপচার করার জন্য একটি কাঠামোগত পদ্ধতি প্রদান করে। এটি শুধু কীভাবে মূল্য আচরণ এবং অস্থিরতা ব্যবহার করে একটি ট্রেডিং সিস্টেম ডিজাইন করতে হয় তা প্রদর্শন করে না, বরং সফল ট্রেডিংয়ে এক্সিট কৌশল এবং ঝুঁকি নিয়ন্ত্রণের গুরুত্বও তুলে ধরে।

- 1