বোলিঙ্গার ব্যান্ড রিস্ক ম্যানেজমেন্টের বুলিশ এনগাল্ফিং স্ট্রাটেজি কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম

সংক্ষিপ্ত বিবরণ

এই কৌশলটি একটি প্রযুক্তিগত বিশ্লেষণ-ভিত্তিক পরিমাণগত ট্রেডিং সিস্টেম, যা মূলত বুলিশ ইঞ্জালফিং প্যাটার্ন (Bullish Engulfing Pattern) কে এন্ট্রি সিগন্যাল হিসেবে ব্যবহার করে এবং ঝুঁকি ব্যবস্থাপনা ও পজিশন নিয়ন্ত্রণের জন্য বলিঞ্জার ব্যান্ড (Bollinger Bands) ভোলাটিলিটি ইন্ডিকেটরকে কাজে লাগায়। বুলিশ ইঞ্জালফিং প্যাটার্ন শনাক্ত করার পর, এই কৌশলটি বলিঞ্জার ব্যান্ডের মাধ্যমে গণনা করা ওঠানামার পরিসরের ভিত্তিতে ঝুঁকির অনুপাত (R মান) নির্ধারণ করে এবং তারপর অ্যাকাউন্টের মোট মূল্যের একটি নির্দিষ্ট শতাংশ (0.75%) ব্যবহার করে সঠিক পজিশনের আকার গণনা করে। পরিশেষে, এটি একটি গতিশীল স্টপ-লস এবং একটি নির্দিষ্ট ঝুঁকি-প্রত্যাবর্তন অনুপাতের (4R) লাভের লক্ষ্যমাত্রা নির্ধারণের মাধ্যমে ট্রেড পরিচালনা করে।

কৌশলের মূলনীতি

এই কৌশলের মূল যুক্তি তিনটি অংশে বিভক্ত: সিগন্যাল জেনারেশন, পজিশন ম্যানেজমেন্ট এবং এক্সিট শর্ত।

প্রথমত, সিগন্যাল জেনারেশন বুলিশ ইঞ্জালফিং প্যাটার্নের উপর ভিত্তি করে তৈরি, যার জন্য নিম্নলিখিত শর্তগুলি পূরণ করতে হবে:

- বর্তমান ক্যান্ডেলের ক্লোজিং প্রাইস ওপেনিং প্রাইসের চেয়ে বেশি (বুলিশ ক্যান্ডেল)

- আগের ক্যান্ডেলের ক্লোজিং প্রাইস ওপেনিং প্রাইসের চেয়ে কম (বিয়ারিশ ক্যান্ডেল)

- বর্তমান ক্যান্ডেলের ক্লোজিং প্রাইস আগের ক্যান্ডেলের ওপেনিং প্রাইসের চেয়ে বেশি

- বর্তমান ক্যান্ডেলের ওপেনিং প্রাইস আগের ক্যান্ডেলের ক্লোজিং প্রাইসের চেয়ে কম

- ট্রেডিং ভলিউম নির্ধারিত ন্যূনতম মানের (ডিফল্ট 1,000,000) চেয়ে বেশি হতে হবে

দ্বিতীয়ত, পজিশন ম্যানেজমেন্ট নিম্নলিখিত ধাপগুলির মাধ্যমে সম্পন্ন হয়:

- 40 পিরিয়ড এবং 2.5 স্ট্যান্ডার্ড ডেভিয়েশন ব্যবহার করে বলিঞ্জার ব্যান্ডের উপরের ও নিচের রেখা গণনা করা

- বলিঞ্জার ব্যান্ডের উপরের ও নিচের রেখার মধ্যে মূল্যের পার্থক্যের মাধ্যমে R মান গণনা: R = 0.4 * (1 - (নিচের রেখা / উপরের রেখা))

- পোর্টফোলিওর মোট মূল্যের 0.75% প্রতিটি ট্রেডের ঝুঁকির অর্থরাশি হিসেবে ব্যবহার করা

- স্টপ-লসের দূরত্ব (R মান) এবং এন্ট্রি প্রাইসের ভিত্তিতে সঠিক পজিশনের আকার গণনা

পরিশেষে, এক্সিট শর্তগুলি নিম্নরূপ নির্ধারণ করা হয়েছে:

- স্টপ-লস: যখন দাম কমে এন্ট্রি প্রাইস থেকে R% বিয়োগের সমান হয়, তখন এক্সিট

- লাভ: যখন দাম বেড়ে এন্ট্রি প্রাইসে 4R% যোগের সমান হয়, তখন এক্সিট

কৌশলের সুবিধা

-

সঠিক এবং গতিশীল ঝুঁকি নিয়ন্ত্রণ: এই কৌশলটি নির্দিষ্ট স্টপ-লস পয়েন্ট ব্যবহার করে না, বরং বাজারের বর্তমান ওঠানামা (বলিঞ্জার ব্যান্ডের মাধ্যমে গণনা) অনুযায়ী গতিশীলভাবে ঝুঁকির পরামিতি সমন্বয় করে, যা সিস্টেমটিকে বিভিন্ন বাজার পরিবেশের সাথে নিজেকে খাপ খাওয়াতে সক্ষম করে।

-

নির্দিষ্ট শতাংশের ঝুঁকি ব্যবস্থাপনা: প্রতিটি ট্রেডে অ্যাকাউন্টের মাত্র 0.75% ঝুঁকি নেওয়া হয়, যা একটি একক ট্রেডে অত্যধিক ক্ষতি প্রতিরোধ করে এবং দীর্ঘমেয়াদী মূলধন ব্যবস্থাপনার স্থিতিশীলতা নিশ্চিত করে।

-

সঠিক পজিশন গণনা: বলিঞ্জার ব্যান্ডের ওঠানামা এবং ঝুঁকির অর্থরাশির উপর ভিত্তি করে প্রতিটি ট্রেডের পজিশনের আকার সঠিকভাবে গণনা করা হয়, যা বিভিন্ন বাজার পরিস্থিতিতে সামঞ্জস্যপূর্ণ ঝুঁকি এক্সপোজার বজায় রাখতে সাহায্য করে।

-

স্পষ্ট ঝুঁকি-প্রত্যাবর্তন অনুপাত: নির্দিষ্ট 4R এর লাভের লক্ষ্যমাত্রা ব্যবহার করে নিশ্চিত করে যে প্রতিটি ট্রেডের সম্ভাব্য লাভ সম্ভাব্য ঝুঁকির 4 গুণ, যা পেশাদার ট্রেডিংয়ের ঝুঁকি-প্রত্যাবর্তনের প্রয়োজনীয়তা পূরণ করে।

-

ট্রেডিং পরিস্থিতির দৃশ্যমানতা: এন্ট্রি সিগন্যাল চিহ্নিত করে এবং ট্রেডিং রেঞ্জ বক্স অঙ্কন করে, ট্রেডারদের ট্রেডের কর্মক্ষমতা সহজেই বুঝতে সাহায্য করে।

কৌশলের ঝুঁকি

-

সময়োপযোগীতার ঝুঁকি: বুলিশ ইঞ্জালফিং প্যাটার্ন একটি স্বল্পমেয়াদী মূল্য রিভার্সাল সিগন্যাল, যা মধ্য থেকে দীর্ঘমেয়াদী ট্রেন্ড পরিবর্তনের পূর্বাভাস দিতে নাও পারে এবং শক্তিশালী ট্রেন্ড বাজারে সময়ের আগেই এন্ট্রি হতে পারে।

-

বাজার পরিস্থিতির সীমাবদ্ধতা: উচ্চ ওঠানামা বা তারল্যের অভাবযুক্ত বাজারে এই কৌশলটি ভালো পারফর্ম নাও করতে পারে, বিশেষ করে যখন বলিঞ্জার ব্যান্ড অস্বাভাবিকভাবে প্রসারিত বা সংকুচিত হয়।

-

সীমিত এন্ট্রি শর্ত: শুধুমাত্র একটি একক বুলিশ ইঞ্জালফিং প্যাটার্নের উপর নির্ভর করলে সিগন্যাল সংখ্যা কম হতে পারে বা অন্যান্য কার্যকর এন্ট্রির সুযোগ মিস হতে পারে।

-

নির্দিষ্ট গুণক ঝুঁকি: R মান গণনার জন্য 0.4 এর একটি নির্দিষ্ট সহগ ব্যবহার কিছু বাজার পরিস্থিতিতে যথেষ্ট নমনীয় না হতে পারে এবং চরম বাজার পরিবেশের সাথে পুরোপুরি খাপ খাইয়ে নিতে নাও পারে।

-

সম্ভাব্য স্লিপেজ সমস্যা: উচ্চ ওঠানামার বাজারে, প্রকৃত স্টপ-লস এক্সিকিউশন প্রাইসে উল্লেখযোগ্য স্লিপেজ দেখা দিতে পারে, যা প্রকৃত ঝুঁকি নিয়ন্ত্রণের প্রভাবকে প্রভাবিত করে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

ফিল্টারিং শর্ত যোগ করা: ট্রেন্ড নিশ্চিতকরণ ইন্ডিকেটর (যেমন মুভিং এভারেজ) যোগ করার কথা বিবেচনা করা যেতে পারে, যাতে শুধুমাত্র মূল ট্রেন্ডের দিকেই বুলিশ ইঞ্জালফিং প্যাটার্ন ট্রেড করা যায় এবং ট্রেন্ডের বিপরীতে ট্রেডিং এড়ানো যায়।

-

মাল্টি-টাইমফ্রেম বিশ্লেষণ: উচ্চতর টাইমফ্রেমের বাজার কাঠামো বিশ্লেষণ অন্তর্ভুক্ত করা, যাতে শুধুমাত্র উচ্চতর টাইমফ্রেমের ট্রেন্ড দিকের সাথে সামঞ্জস্য রেখে ট্রেড এক্সিকিউট করা যায়, যা সিগন্যালের গুণমান উন্নত করে।

-

গতিশীল ঝুঁকি প্যারামিটার সমন্বয়: নির্দিষ্ট 0.75% ঝুঁকির অনুপাত এবং 0.4 এর R মান সহগকে সামঞ্জস্যযোগ্য প্যারামিটার হিসেবে সেট করে বাজারের ওঠানামা অনুযায়ী স্বয়ংক্রিয়ভাবে সমন্বয় করা, কম ওঠানামার বাজারে ঝুঁকি বাড়ানো এবং উচ্চ ওঠানামার বাজারে ঝুঁকি কমানো।

-

এক্সিট কৌশল অপ্টিমাইজ করা: শুধুমাত্র নির্দিষ্ট স্টপ-লস এবং লাভের স্তরের উপর নির্ভর না করে ট্রেইলিং স্টপ বা ইন্ডিকেটর-ভিত্তিক গতিশীল এক্সিট শর্ত যোগ করার কথা বিবেচনা করা।

-

মাল্টি-ইন্ডিকেটর নিশ্চিতকরণ: বুলিশ ইঞ্জালফিং প্যাটার্নকে অন্যান্য প্রযুক্তিগত ইন্ডিকেটর (যেমন RSI, MACD বা ভলিউম বিশ্লেষণ) এর সাথে একত্রিত করে এন্ট্রি সিগন্যালের নির্ভরযোগ্যতা বৃদ্ধি করা।

সারসংক্ষেপ

বলিঞ্জার ব্যান্ড ঝুঁকি ব্যবস্থাপনা সহ বুলিশ ইঞ্জালফিং কৌশল একটি সম্পূর্ণ ট্রেডিং সিস্টেম যা ঐতিহ্যবাহী ক্যান্ডেলস্টিক প্যাটার্ন শনাক্তকরণ এবং আধুনিক ঝুঁকি ব্যবস্থাপনা পদ্ধতিকে একত্রিত করে। এই কৌশলটি বলিঞ্জার ব্যান্ডের মাধ্যমে গতিশীলভাবে ঝুঁকির পরামিতি সমন্বয় করে, প্রতিটি ট্রেডের পজিশনের আকার সঠিকভাবে নিয়ন্ত্রণ করে এবং একটি নির্দিষ্ট ঝুঁকি-প্রত্যাবর্তন অনুপাত ব্যবহার করে লাভের লক্ষ্যমাত্রা নির্ধারণ করে। এই পদ্ধতি ট্রেডিং শৃঙ্খলা বজায় রাখার পাশাপাশি বাজারের ওঠানামার সাথে খাপ খাওয়ানোর ক্ষমতাও প্রদান করে।

যদিও এই কৌশলটি ঝুঁকি ব্যবস্থাপনায় চমৎকার পারফরম্যান্স প্রদর্শন করে, তবে এন্ট্রি সিগন্যালের গুণমান এবং এক্সিট কৌশলের নমনীয়তার ক্ষেত্রে এখনও অপ্টিমাইজেশনের সুযোগ রয়েছে। অতিরিক্ত ফিল্টারিং শর্ত, মাল্টি-টাইমফ্রেম বিশ্লেষণ এবং গতিশীল ঝুঁকি প্যারামিটার সমন্বয় যোগ করে, এই কৌশলটি বিভিন্ন বাজার পরিবেশে অভিযোজনযোগ্যতা এবং লাভজনকতা আরও উন্নত করতে পারে।

সামগ্রিকভাবে, এটি পেশাদার ঝুঁকি ব্যবস্থাপনা বৈশিষ্ট্য সম্পন্ন একটি সম্পূর্ণ ট্রেডিং সিস্টেম, যা মূলধন ব্যবস্থাপনা এবং ঝুঁকি নিয়ন্ত্রণকে গুরুত্ব দেয় এমন ট্রেডারদের জন্য উপযুক্ত। যুক্তিসঙ্গত অপ্টিমাইজেশন এবং প্যারামিটার সমন্বয়ের মাধ্যমে, এই কৌশলটি একটি দীর্ঘমেয়াদী স্থিতিশীল ট্রেডিং সরঞ্জাম হয়ে উঠতে পারে।

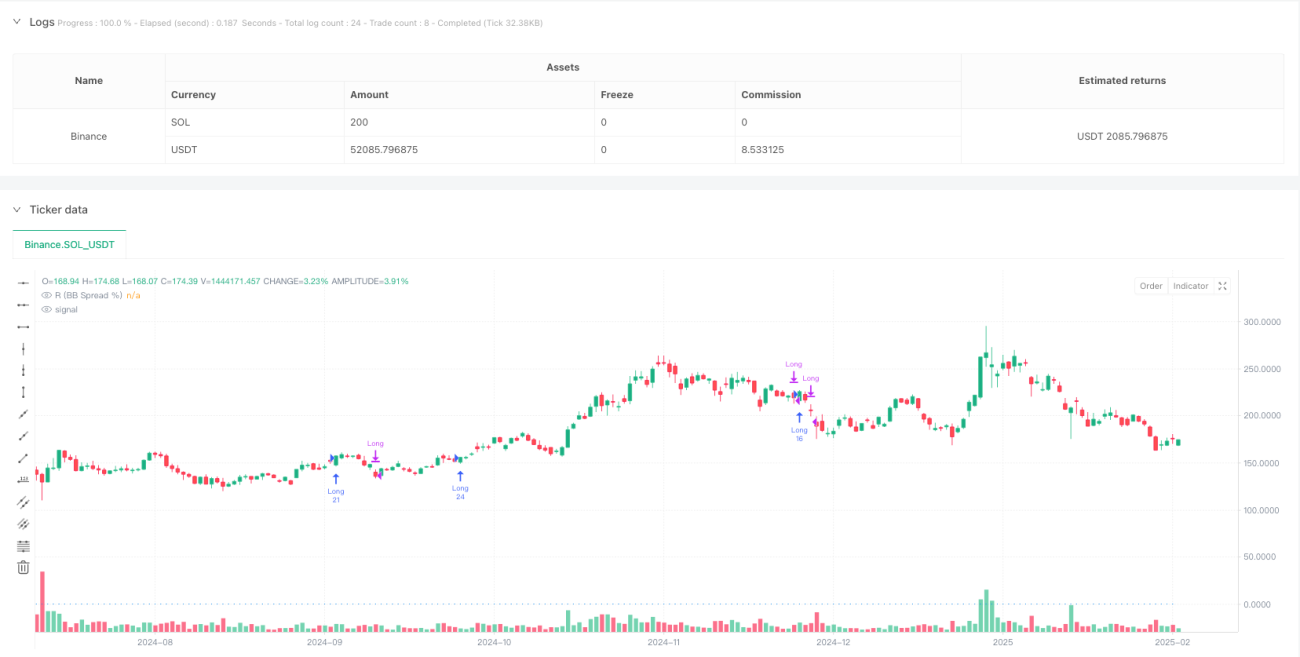

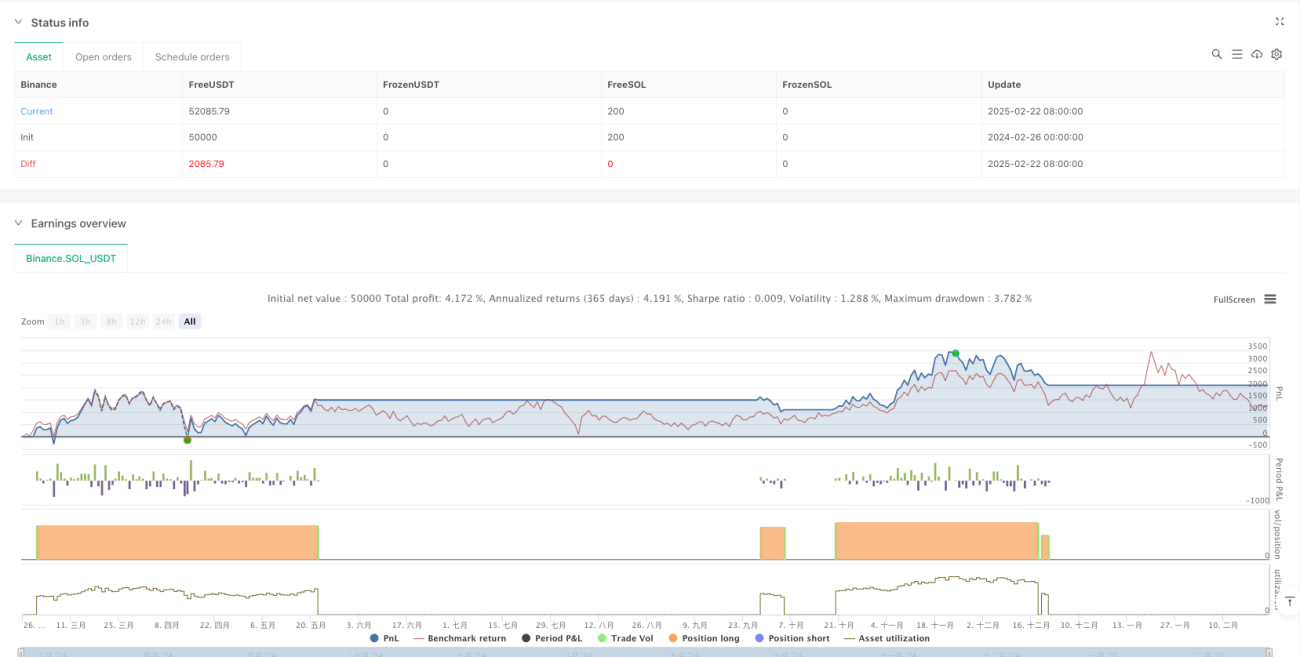

/*backtest

start: 2024-02-26 00:00:00

end: 2025-02-23 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Bullish Engulfing Strategy with BB Risk", overlay=true)

// Input parameters for customization (optional, can be adjusted in Strategy Tester)- 1