সংক্ষিপ্ত বিবরণ

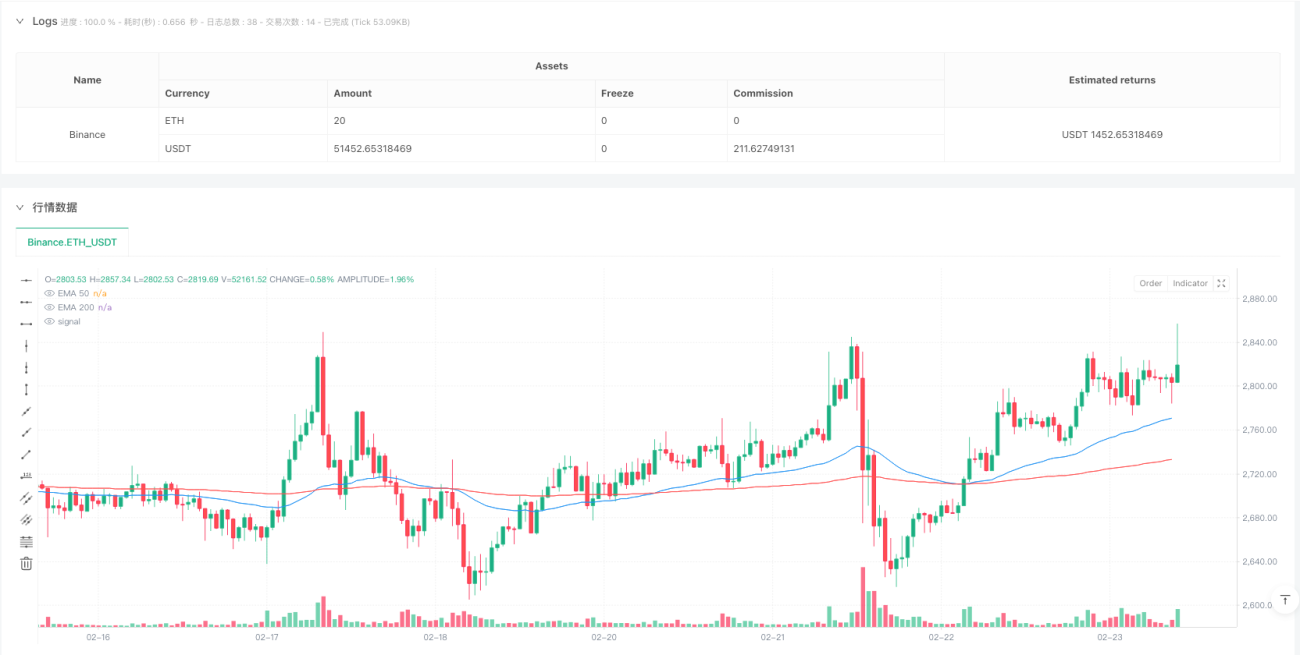

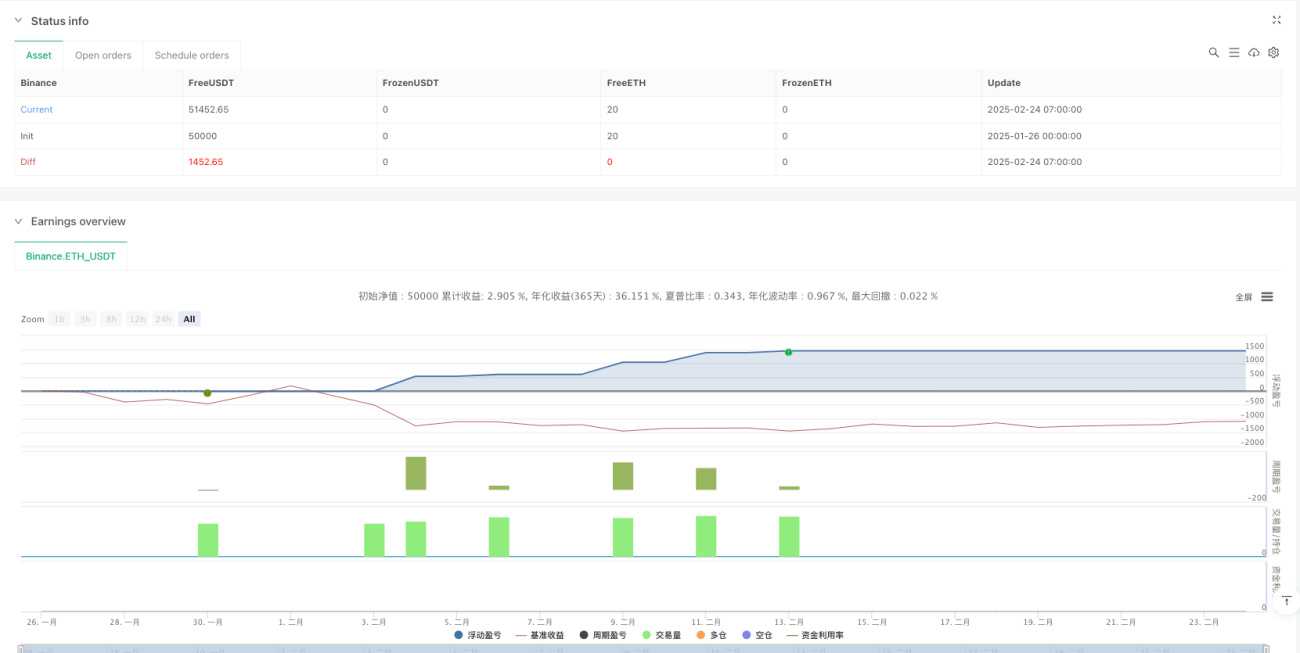

এই কোয়ান্টিটেটিভ ট্রেডিং কৌশলটি একটি ট্রেন্ড ব্রেকআউট-ভিত্তিক ট্রেডিং সিস্টেম, যা একাধিক ফিল্টারিং শর্ত এবং কঠোর ঝুঁকি ব্যবস্থাপনা প্রক্রিয়াকে একত্রিত করে। কৌশলটির মূল নকশা দাম এবং মুভিং এভারেজ ক্রসওভারকে প্রধান এন্ট্রি সিগন্যাল হিসেবে ব্যবহার করে, সাথে ATR ভোলাটিলিটি ইন্ডিকেটর প্রবেশের সময়কে অপ্টিমাইজ করতে এবং EMA50 ও EMA200 মুভিং এভারেজ কম্বিনেশনের মাধ্যমে ট্রেন্ড ফিল্টারিং মেকানিজম তৈরি করে, নিশ্চিত করে যে শুধুমাত্র শক্তিশালী ট্রেন্ড পরিবেশে পজিশন খোলা হয়। কৌশলটি নির্দিষ্ট স্টপ লস এবং লাভ টার্গেটও সেট করে, এবং বাজারের ওঠানামা অনুযায়ী স্টপ লসের অবস্থান গতিশীলভাবে সামঞ্জস্য করার ক্ষমতা রাখে। ব্যাকটেস্টিং তথ্য অনুযায়ী, কৌশলটি ১৫ মিনিটের টাইমফ্রেমে চমৎকার পারফরম্যান্স দেখিয়েছে, জয়ের হার ৭৪% এর বেশি এবং লাভ ফ্যাক্টর ২.৪, যা একটি স্থিতিশীল মুনাফা অর্জনের ক্ষমতা এবং ঝুঁকি নিয়ন্ত্রণের স্তর প্রদর্শন করে।

কৌশলের নীতি

কৌশলটি বহু-মাত্রিক সিগন্যাল সিস্টেমের উপর ভিত্তি করে কাজ করে, মূল প্রবেশ শর্ত নিম্নরূপ:

-

ব্রেকআউট সিগন্যাল জেনারেশন: দাম এবং উচ্চ/নিম্ন SMA মুভিং এভারেজের সাথে ATR মান যোগ/বিয়োগ করে ক্রসওভার শনাক্ত করে সম্ভাব্য ট্রেন্ড ব্রেকআউট সুযোগ চিহ্নিত করা। লং এন্ট্রি নির্ভর করে দাম উপর দিকে ব্রেকআউট (ta.crossover) উচ্চ SMA মুভিং এভারেজ এবং ATR অ্যাডজাস্টমেন্ট ভ্যালু, আর শর্ট এন্ট্রি নির্ভর করে দাম নিচের দিকে ব্রেকআউট (ta.crossunder) নিম্ন SMA মুভিং এভারেজ বিয়োগ ATR অ্যাডজাস্টমেন্ট ভ্যালু।

-

ট্রেন্ড ফিল্টারিং মেকানিজম: কৌশলটি EMA50 এবং EMA200 মুভিং এভারেজ কম্বিনেশন ব্যবহার করে ট্রেন্ড পরিবেশ বিচার করার সিস্টেম তৈরি করে। লং এর জন্য দাম EMA50 এর উপরে এবং EMA50 EMA200 এর উপরে থাকা প্রয়োজন, যা ঊর্ধ্বমুখী ট্রেন্ড নিশ্চিত করে; শর্ট এর জন্য দাম EMA50 এর নিচে এবং EMA50 EMA200 এর নিচে থাকা প্রয়োজন, যা নিম্নমুখী ট্রেন্ড নিশ্চিত করে।

-

টাইম ফিল্টার: কৌশলটি নিউইয়র্ক সময় সকাল ২টা থেকে দুপুর ২টার মধ্যে ট্রেডিং সীমাবদ্ধ করে, বাজারের সক্রিয়তা এবং উচ্চ ওঠানামার সময়ের উপর মনোযোগ দেয়।

-

ট্রেড কুলিং মেকানিজম: প্রতিটি ট্রেডের পর ১৫টি ক্যান্ডেলের কুলিং পিরিয়ড সেট করে, অতিরিক্ত ট্রেডিং রোধ করে এবং বাজারের নয়েজ থেকে ভুয়া সিগন্যালের প্রভাব কমায়।

-

ঝুঁকি ব্যবস্থাপনা সিস্টেম:

- ফিক্সড স্টপ লস: ৫০ পয়েন্টের ফিক্সড স্টপ লস সেট করা, এবং ATR মানের মাধ্যমে গতিশীলভাবে সামঞ্জস্য করা

- ফিক্সড লাভ: ১০০ পয়েন্টের ফিক্সড লাভ টার্গেট

- ব্রেকইভেন মেকানিজম: যখন ট্রেড লাভ ৫০ পয়েন্টে পৌঁছায়, তখন স্টপ লস কস্ট লেভেলের কাছে সরিয়ে নেওয়া (২টি ন্যূনতম মূল্য পরিবর্তন ইউনিট বাফার সহ)

কৌশলটি pipSize (ন্যূনতম মূল্য পরিবর্তন ইউনিট) ব্যবহার করে পয়েন্টকে প্রকৃত মূল্য পরিবর্তনে রূপান্তর করে, নিশ্চিত করে যে বিভিন্ন সিম্বলে ঝুঁকি ব্যবস্থাপনার নিয়ম সঠিকভাবে প্রয়োগ করা হয়।

কৌশলের সুবিধা

-

মাল্টিপল ফিল্টারিং সিস্টেম: দাম ব্রেকআউট, ট্রেন্ড কনফার্মেশন, সময় ফিল্টার এবং ট্রেড কুলিং মেকানিজম সমন্বয় করে উল্লেখযোগ্যভাবে ভুয়া সিগন্যাল কমায় এবং ট্রেডের গুণমান উন্নত করে। কৌশলটি শুধুমাত্র একাধিক শর্ত পূরণ হলেই পজিশন খোলে, যা সিগন্যালের নির্ভরযোগ্যতা ব্যাপকভাবে বাড়ায়।

-

অ্যাডাপটিভ রিস্ক কন্ট্রোল: ফিক্সড স্টপ লস/লাভ টার্গেট এবং ATR গতিশীল সমন্বয়ের মাধ্যমে কৌশলটি বাজারের বিভিন্ন ওঠানামা পরিবেশে খাপ খাইয়ে নিতে পারে। ATR মাল্টিপ্লায়ার (১.২) উচ্চ ওঠানামার সময় স্বয়ংক্রিয়ভাবে সুরক্ষার পরিধি বাড়ায় এবং কম ওঠানামার সময় কমায়, যা বুদ্ধিমান ঝুঁকি ব্যবস্থাপনা নিশ্চিত করে।

-

ব্রেকইভেন মেকানিজম: যখন ট্রেড নির্দিষ্ট লাভের স্তরে (৫০ পয়েন্ট) পৌঁছায়, স্বয়ংক্রিয়ভাবে স্টপ লস কস্ট লেভেলের কাছে সরিয়ে নেয়, যা অর্জিত মুনাফা রক্ষা করে এবং ট্রেন্ড চলতে দেয়, ঝুঁকি-প্রত্যাবর্তন অনুপাত অপ্টিমাইজ করে।

-

ওভারট্রেডিং প্রোটেকশন: ট্রেড কুলিং পিরিয়ড (১৫ ক্যান্ডেল) কার্যকরভাবে একই রকম বাজার পরিস্থিতিতে পরপর পজিশন খোলা রোধ করে, ট্রেডিং ফ্রিকোয়েন্সি এবং খরচ কমায় এবং সাইডওয়ে মার্কেটে ঘন ঘন স্টপ লস এড়ায়।

-

উচ্চ মানের ট্রেডিং টাইম কন্ট্রোল: নিউইয়র্ক সময় সকাল ২টা থেকে দুপুর ২টার মধ্যে ট্রেডিং সীমাবদ্ধ করে, তরলতা এবং ওঠানামার আদর্শ সময়ের উপর মনোযোগ দেয়, কম তরলতা এবং অস্বাভাবিক ওঠানামার সময় এড়িয়ে চলে।

-

উৎকৃষ্ট ব্যাকটেস্ট পারফরম্যান্স: কৌশলটি ১৫ মিনিটের টাইমফ্রেমে ৭৪% এর বেশি জয়ের হার এবং ২.৪ লাভ ফ্যাক্টর দেখায়, যা একটি স্থিতিশীল মুনাফা অর্জনের ক্ষমতা এবং ভাল ঝুঁকি-প্রত্যাবর্তন বৈশিষ্ট্য নির্দেশ করে।

কৌশলের ঝুঁকি

-

স্টপ লস গ্যাপ রিস্ক: বাজারে বড় গ্যাপের ক্ষেত্রে ফিক্সড স্টপ লস সঠিকভাবে কার্যকর নাও হতে পারে, প্রকৃত ক্ষতি প্রত্যাশার চেয়ে বেশি হতে পারে। সমাধান হল স্টপ লস বাফার বাড়ানো বা ভোলাটিলিটি-ভিত্তিক গতিশীল স্টপ লস সিস্টেম চালু করা।

-

ট্রেন্ড শনাক্তকরণে বিলম্ব: EMA50 এবং EMA200 কে ট্রেন্ড ফিল্টার হিসেবে ব্যবহার করলে ট্রেন্ডের প্রাথমিক পর্যায়ে এন্ট্রি সুযোগ মিস হতে পারে বা ট্রেন্ড শেষ হওয়ার পরেও পজিশন ধরে রাখা হতে পারে। আরও সংবেদনশীল ট্রেন্ড ইন্ডিকেটর বা মাল্টি-টাইমফ্রেম বিশ্লেষণ ব্যবহার করে অপ্টিমাইজ করা যেতে পারে।

-

প্যারামিটার সংবেদনশীলতা: কৌশলের পারফরম্যান্স length (১০), cooldownBars (১৫) ইত্যাদি মূল প্যারামিটার সেটিংসের উপর অত্যন্ত নির্ভরশীল। বাজারের অবস্থার পরিবর্তনের কারণে সর্বোত্তম প্যারামিটার অকার্যকর হয়ে যেতে পারে, নিয়মিত পুনরায় অপ্টিমাইজেশন বা অ্যাডাপটিভ প্যারামিটার সমন্বয় প্রক্রিয়া প্রয়োজন।

-

ফিক্সড লাভ টার্গেটের সীমাবদ্ধতা: ১০০ পয়েন্টের ফিক্সড লাভ টার্গেট শক্তিশালী ট্রেন্ড বাজারে খুব তাড়াতাড়ি ট্রেড শেষ করতে পারে, মুনাফার সম্ভাবনা সীমিত করে। আংশিক লাভ বা ট্রেইলিং স্টপ লস কৌশল বিবেচনা করে শক্তিশালী ট্রেন্ড পরিস্থিতিতে পারফরম্যান্স অপ্টিমাইজ করা উচিত।

-

টাইম ফিল্টারের সীমাবদ্ধতা: নিউইয়র্ক সময় সকাল ২টা থেকে দুপুর ২টার মধ্যে ট্রেডিং উইন্ডো অন্যান্য সময়ের ট্রেডিং সুযোগ মিস করতে পারে, বিশেষ করে বিশ্বব্যাপী ২৪ ঘণ্টা ট্রেডিং করা বাজারের জন্য। বিভিন্ন টাইম জোন বা বাজারের বৈশিষ্ট্য অনুযায়ী ট্রেডিং টাইম উইন্ডো সামঞ্জস্য করা যায়।

-

ATR সামঞ্জস্যের স্থায়িত্ব: ATR মানের আকস্মিক পরিবর্তন এন্ট্রি শর্ত এবং স্টপ লস অবস্থানের অস্থিরতা সৃষ্টি করতে পারে। দীর্ঘমেয়াদী ATR গণনা বা ATR মানকে মসৃণ করে স্বল্পমেয়াদী ওঠানামার প্রভাব কমানোর পরামর্শ দেওয়া হয়।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

গতিশীল লাভ টার্গেট সিস্টেম: ফিক্সড লাভ টার্গেট (১০০ পয়েন্ট) প্রতিস্থাপন করুন ভোলাটিলিটি-ভিত্তিক গতিশীল টার্গেট দিয়ে, যা বাজারের অবস্থা অনুযায়ী লাভের আকার স্বয়ংক্রিয়ভাবে সামঞ্জস্য করতে পারে। বাস্তবায়নে একাধিক ATR মানকে টার্গেট দূরত্ব হিসাবে ব্যবহার করা যেতে পারে, উচ্চ ওঠানামায় বড় টার্গেট এবং কম ওঠানামায় আরও রক্ষণশীল টার্গেট সেট করা।

-

ট্রেন্ড শক্তি গ্রেডিং সিস্টেম: বিদ্যমান ট্রেন্ড ফিল্টারিং মেকানিজমকে অপ্টিমাইজ করুন, ট্রেন্ড শক্তি স্কোর সিস্টেম চালু করুন, যা বিভিন্ন ট্রেন্ড শক্তি অনুযায়ী পজিশন সাইজ বা ঝুঁকি প্যারামিটার সামঞ্জস্য করে। মুভিং এভারেজের কোণ, দাম থেকে দূরত্ব ইত্যাদি ফ্যাক্টর একত্র করে একটি কম্প্রিহেনসিভ স্কোর তৈরি করা যেতে পারে, আরও সূক্ষ্ম ট্রেডিং সিদ্ধান্তের জন্য।

-

মাল্টি-টাইমফ্রেম কনফার্মেশন: উচ্চতর টাইমফ্রেমের ট্রেন্ড কনফার্মেশন মেকানিজম যোগ করুন, নিশ্চিত করুন যে ট্রেডের দিক বড় ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ। উদাহরণস্বরূপ, ১৫ মিনিটের চার্টে ট্রেড করার আগে ১ ঘণ্টা বা ৪ ঘণ্টার চার্টের ট্রেন্ড দিক নিশ্চিত করুন, সিগন্যালের গুণমান উন্নত করতে।

-

আংশিক লাভ মেকানিজম: মাল্টি-লেভেল লাভ কৌশল বাস্তবায়ন করুন, নির্দিষ্ট লাভের স্তরে পৌঁছালে আংশিক পজিশন বন্ধ করার অনুমতি দেয়, যা কিছু মুনাফা লক করে এবং বাকি অংশ ট্রেইলিং স্টপ লস দিয়ে ধরে রাখার সম্ভাবনা রাখে। উদাহরণস্বরূপ, লাভ ৫০ পয়েন্টে পৌঁছালে ৫০% পজিশন বন্ধ করুন এবং বাকি অংশ ট্রেইলিং স্টপ লস দিয়ে ধরে রাখুন।

-

অ্যাডাপটিভ কুলিং পিরিয়ড: ফিক্সড ১৫ ক্যান্ডেল কুলিং পিরিয়ডকে বাজারের ওঠানামার উপর ভিত্তি করে গতিশীল কুলিং পিরিয়ডে পরিবর্তন করুন। উচ্চ ওঠানামায় কুলিং পিরিয়ড ছোট করা যেতে পারে আরও সুযোগ ধরতে, কম ওঠানামায় দীর্ঘ করা যেতে পারে অতিরিক্ত ট্রেডিং এড়াতে।

-

বর্ধিত ব্যাকটেস্ট যাচাইকরণ: ব্যাকটেস্টের পরিধি বাড়ান, বিভিন্ন বাজার এবং সময়কালে কৌশলের স্থিতিশীলতা যাচাই করুন, বিশেষ করে বিভিন্ন বাজার অবস্থার অধীনে পারফরম্যান্সে মনোযোগ দিন। স্টেপওয়াইজ অপ্টিমাইজেশন এবং মন্টে কার্লো সিমুলেশন প্রয়োগ করুন, প্যারামিটার সংবেদনশীলতা এবং কৌশলের শক্তিশালিতা মূল্যায়ন করতে।

সারসংক্ষেপ

বহু-মাত্রিক অ্যাডাপটিভ ট্রেন্ড ট্র্যাকিং এবং ঝুঁকি ব্যবস্থাপনা কৌশলটি একটি সুপরিকল্পিত কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম, যা দাম ব্রেকআউট সিগন্যাল, ট্রেন্ড ফিল্টারিং, সময় নিয়ন্ত্রণ এবং একাধিক স্তরের ঝুঁকি ব্যবস্থাপনা প্রক্রিয়া একত্রিত করে উচ্চ জয়ের হার এবং চমৎকার লাভ ফ্যাক্টর অর্জন করে। কৌশলটি বিশেষ করে ঝুঁকি নিয়ন্ত্রণের উপর জোর দেয়, ফিক্সড স্টপ লস এবং ATR গতিশীল সমন্বয়ের সংমিশ্রণ ব্যবহার করে পুঁজি রক্ষা করে, এবং ব্রেকইভেন মেকানিজম ব্যবহার করে কিছু মুনাফা লক করে। কৌশলটি স্বল্প-মেয়াদী থেকে মধ্যমেয়াদী ট্রেন্ড ট্রেডিংয়ের জন্য উপযুক্ত, বিশেষ করে ১৫ মিনিটের টাইমফ্রেমে চমৎকার পারফরম্যান্স প্রদর্শন করে।

যদিও প্যারামিটার অপ্টিমাইজেশন এবং লাভ ব্যবস্থাপনায় উন্নতির সুযোগ রয়েছে, কৌশলটি ইতিমধ্যে সিস্টেমেটিক ট্রেডিংয়ের মূল সুবিধাগুলি প্রদর্শন করে: উচ্চ শৃঙ্খলা, নিয়ন্ত্রিত ঝুঁকি এবং পুনরাবৃত্তিযোগ্য ট্রেডিং লজিক। প্রস্তাবিত অপ্টিমাইজেশন ব্যবস্থা, বিশেষ করে গতিশীল লাভ টার্গেট এবং মাল্টি-টাইমফ্রেম কনফার্মেশন সিস্টেম বাস্তবায়নের মাধ্যমে, কৌশলটি বিভিন্ন বাজার পরিবেশে স্থিতিশীল পারফরম্যান্স বজায় রাখতে এবং সামগ্রিক মুনাফা অর্জনের ক্ষমতা আরও উন্নত করতে পারে।

- 1