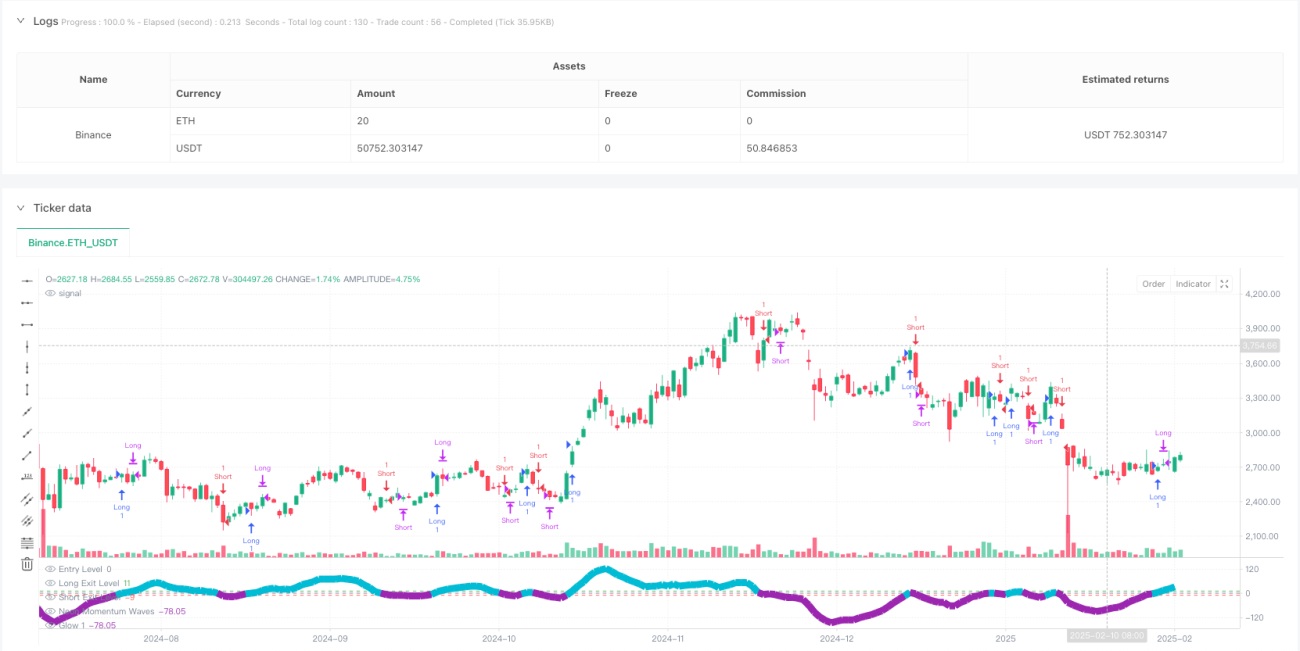

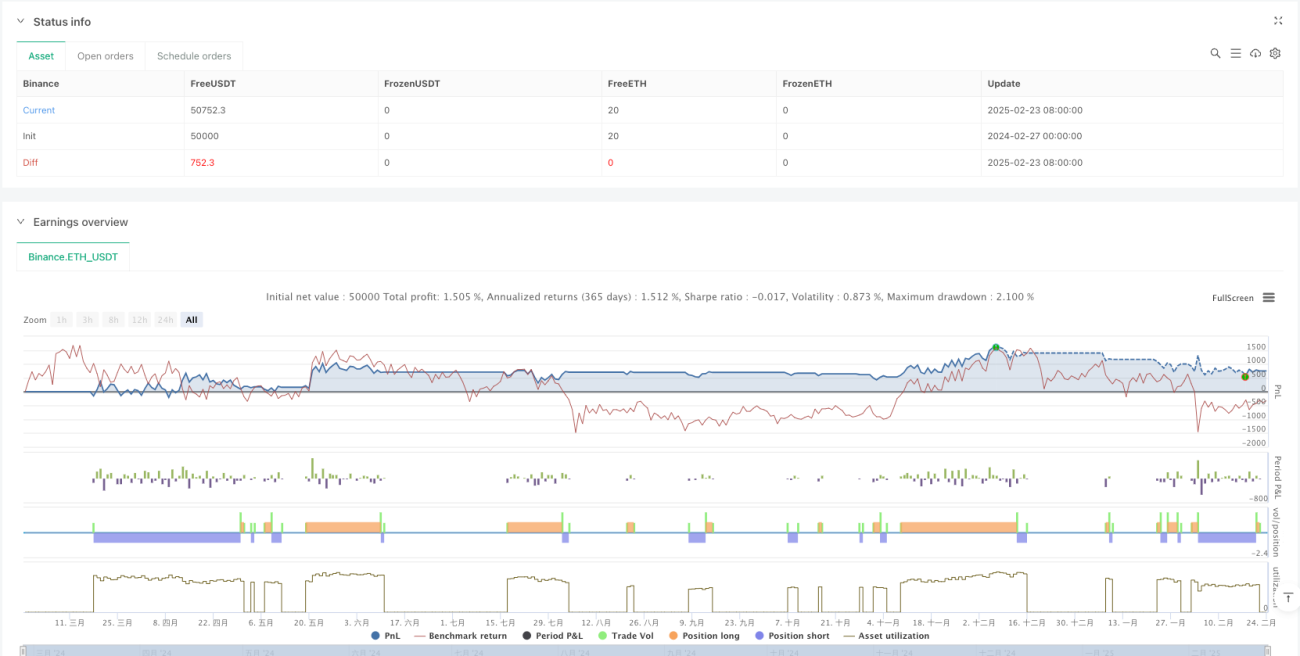

একাধিক সূচক বিশিষ্ট মোমেন্টাম তরঙ্গ ট্রেডিং কৌশল

সারসংক্ষেপ

মাল্টি-ইন্ডিকেটর মোমেন্টাম ওয়েভ ট্রেডিং কৌশলটি একটি মোমেন্টাম ইন্ডিকেটর সিস্টেম যা উন্নত MACD (মুভিং এভারেজ কনভারজেন্স ডাইভারজেন্স) গণনা পদ্ধতির উপর ভিত্তি করে তৈরি। এটি ব্যবসায়ীদের বাজারের মোমেন্টাম পরিবর্তন এবং সম্ভাব্য দিক পরিবর্তন可视化 করতে সাহায্য করে। এই কৌশলটি দুটি এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) এর মধ্যে পার্থক্য গণনা করে মোমেন্টাম নির্ধারণ করে এবং নিয়ন ইফেক্টের ভিজুয়াল এনহ্যান্সমেন্টের সাথে মিলিয়ে মোমেন্টাম ওয়েভকে আরও সহজে দৃশ্যমান করে তোলে। এই পদ্ধতি ব্যবসায়ীদের মোমেন্টাম শক্তিশালী বা দুর্বল হওয়ার এলাকা চিহ্নিত করতে সাহায্য করে, যা বাজারের ট্রেন্ড বা রিভার্সাল পয়েন্টের সাথে সঙ্গতিপূর্ণ হতে পারে। কৌশলটি প্রচলিত MACD-এ কাস্টমাইজড থ্রেশহোল্ড লেভেল এবং স্বজ্ঞাত ভিজুয়াল ইফেক্ট যোগ করে, যা প্রযুক্তিগত বিশ্লেষণের জন্য একটি নতুন দৃষ্টিভঙ্গি এবং পদ্ধতি প্রদান করে।

কৌশলের নীতি

এই কৌশলের মূল নীতি হলো মোমেন্টাম গণনা এবং ভিজুয়াল উপস্থাপনার উদ্ভাবনী সমন্বয়। বাস্তবায়নের পদ্ধতি নিম্নরূপ:

-

মোমেন্টাম গণনার ভিত্তি:

- স্বল্পমেয়াদী এবং দীর্ঘমেয়াদী মোমেন্টাম পরিমাপের জন্য দ্রুত EMA (12 পিরিয়ড) এবং ধীর EMA (26 পিরিয়ড) ব্যবহার করা হয়।

- সিগন্যাল লাইনটি MACD মানের 20-পিরিয়ড EMA, যা ওঠানামা মসৃণ করতে ব্যবহৃত হয়।

- হিস্টোগ্রাম (মোমেন্টাম ওয়েভ) MACD মান এবং সিগন্যাল লাইনের মধ্যে পার্থক্য নির্দেশ করে।

-

মোমেন্টাম পরিবর্তনের ব্যাখ্যা:

- মোমেন্টাম বৃদ্ধি: যখন হিস্টোগ্রাম উপরে উঠে এবং শূন্য রেখার উপরে থাকে, তখন এটি সম্ভাব্য ঊর্ধ্বমুখী ট্রেন্ড শক্তিশালী হওয়ার ইঙ্গিত দেয়।

- মোমেন্টাম হ্রাস: যখন হিস্টোগ্রাম নীচে নামে এবং শূন্য রেখার নীচে থাকে, তখন এটি ট্রেন্ড দুর্বল হওয়া বা নিম্নমুখী মোমেন্টাম শক্তিশালী হওয়ার ইঙ্গিত দেয়।

- সম্ভাব্য শেষ বিন্দু: ব্যবহারকারীরা কাস্টম থ্রেশহোল্ড লেভেল (ডিফল্ট: ±10) সংজ্ঞায়িত করতে পারেন, যা মোমেন্টাম উল্লেখযোগ্যভাবে শক্তিশালী বা দুর্বল হওয়ার অঞ্চল হাইলাইট করে।

-

ট্রেডিং সিগন্যাল তৈরি:

- লং এন্ট্রি: যখন হিস্টোগ্রাম নীচ থেকে এন্ট্রি লেভেল (ডিফল্ট: 0) অতিক্রম করে উপরে যায়।

- শর্ট এন্ট্রি: যখন হিস্টোগ্রাম উপরে থেকে এন্ট্রি লেভেল (ডিফল্ট: 0) অতিক্রম করে নীচে যায়।

- লং এক্সিট: যখন লং পজিশন ধরে থাকে এবং হিস্টোগ্রাম উপরে থেকে লং এক্সিট লেভেল (ডিফল্ট: 11) অতিক্রম করে।

- শর্ট এক্সিট: যখন শর্ট পজিশন ধরে থাকে এবং হিস্টোগ্রাম নীচে থেকে শর্ট এক্সিট লেভেল (ডিফল্ট: -9) অতিক্রম করে।

-

ভিজুয়াল এনহ্যান্সমেন্ট ডিজাইন:

- নিয়ন ইফেক্ট বিভিন্ন স্বচ্ছতার স্তর সহ একাধিক প্লট তৈরি করে, যা মোমেন্টাম পরিবর্তনের স্পষ্টতা বাড়ায়।

- জল নীল (aqua) তরঙ্গ ঊর্ধ্বমুখী মোমেন্টাম হাইলাইট করে, বেগুনি তরঙ্গ নিম্নমুখী মোমেন্টাম নির্দেশ করে।

- অনুভূমিক রেফারেন্স লাইন শূন্য রেখা এবং ব্যবহারকারী-নির্ধারিত থ্রেশহোল্ড চিহ্নিত করে, যা ব্যাখ্যার ক্ষমতা বাড়ায়।

কোড বিশ্লেষণে দেখা যায়, কৌশলটি এক্সপোনেনশিয়াল মুভিং এভারেজ গণনার জন্য PineScript-এর ta.ema ফাংশন এবং বিভিন্ন স্বচ্ছতা সহ রঙের স্তর তৈরি করতে color.new ফাংশন ব্যবহার করে, যা নিয়ন ল্যাম্প ইফেক্ট তৈরি করে। পুরো কৌশলটির যুক্তি স্পষ্ট, মোমেন্টাম গণনা থেকে শুরু করে ট্রেডিং সিগন্যাল তৈরির প্রতিটি ধাপের সুস্পষ্ট সংজ্ঞা এবং বাস্তবায়ন রয়েছে।

কৌশলের সুবিধা

-

উন্নত ভিজুয়ালাইজেশন:

- নিয়ন ওয়েভ ফরম্যাট স্ট্যান্ডার্ড MACD হিস্টোগ্রামের তুলনায় স্পষ্ট ভিজুয়াল ক্লু সরবরাহ করে।

- গতিশীল রঙ পরিবর্তন (জল নীল এবং বেগুনি) স্বজ্ঞাতভাবে ঊর্ধ্বমুখী এবং নিম্নমুখী মোমেন্টাম আলাদা করে।

- একাধিক প্লট দ্বারা সৃষ্ট গ্লো ইফেক্ট তরঙ্গের দৃশ্যমানতা বাড়ায়, মোমেন্টাম পরিবর্তনগুলি সনাক্ত করা সহজ করে তোলে।

-

নমনীয় প্যারামিটার সেটিংস:

- ব্যবহারকারীরা বিভিন্ন বাজারের অবস্থার সাথে খাপ খাইয়ে নিতে দ্রুত, ধীর এবং সিগন্যাল লাইনের দৈর্ঘ্য কাস্টমাইজ করতে পারেন।

- সামঞ্জস্যযোগ্য এন্ট্রি এবং এক্সিট থ্রেশহোল্ড ব্যবসায়ীদের তাদের নিজস্ব ঝুঁকি পছন্দ অনুযায়ী কৌশল তৈরি করতে দেয়।

- বিভিন্ন স্বচ্ছতা স্তরের ব্যবহার তরঙ্গ প্রভাব বাড়ায়, পাশাপাশি চার্ট পরিষ্কার রাখে।

-

বহুমুখী প্রয়োগের দৃশ্যকল্প:

- মোমেন্টাম শক্তিশালী বা দুর্বল হওয়ার সময়কাল সনাক্ত করতে ব্যবহার করা যেতে পারে, যা ট্রেন্ড নিশ্চিত করতে সহায়তা করে।

- বিভিন্ন সময় ফ্রেমের জন্য উপযুক্ত, স্বল্পমেয়াদী ট্রেডিং থেকে দীর্ঘমেয়াদী বিনিয়োগ সবই সামঞ্জস্য করে ব্যবহার করা যেতে পারে।

- অন্যান্য প্রযুক্তিগত সূচক এবং বিশ্লেষণ পদ্ধতির সাথে মিলিয়ে একটি সম্পূর্ণ ট্রেডিং সিস্টেম গঠন করা যায়।

-

মোমেন্টাম-ভিত্তিক সিদ্ধান্ত গ্রহণের কাঠামো:

- স্পষ্ট এন্ট্রি এবং এক্সিট নিয়ম প্রদান করে, যা বিষয়গত বিচার হ্রাস করে।

- মোমেন্টাম পরিবর্তনের ভিজুয়ালাইজেশন বাজারের কাঠামো এবং সম্ভাব্য টার্নিং পয়েন্ট বুঝতে সাহায্য করে।

- সুনির্দিষ্ট থ্রেশহোল্ড লেভেলের মাধ্যমে ওভারবট বা ওভারসেল্ড এলাকা চিহ্নিত করতে সহায়তা করে।

কোড বাস্তবায়নে, কৌশলটি ক্রসওভার সিগন্যাল সঠিকভাবে ধরতে ta.crossover এবং ta.crossunder ফাংশন ব্যবহার করে এবং স্বয়ংক্রিয়ভাবে ট্রেড সম্পাদনের জন্য strategy.entry এবং strategy.close ফাংশন ব্যবহার করে, যা ব্যবসায়ীদের মোমেন্টাম-ভিত্তিক কৌশল চালানোর জন্য একটি পদ্ধতিগত উপায় প্রদান করে।

কৌশলের ঝুঁকি

-

সিগন্যাল বিলম্বের সমস্যা:

- EMA-ভিত্তিক গণনার স্বভাবে কিছুটা পিছিয়ে থাকার প্রবণতা রয়েছে, যা দ্রুত পরিবর্তনশীল বাজারে সিগন্যাল বিলম্বের কারণ হতে পারে।

- উচ্চ অস্থিরতার বাজারে, দাম উল্লেখযোগ্যভাবে সরানোর পরেই এন্ট্রি এবং এক্সিট সিগন্যাল আসতে পারে।

- সমাধান: EMA পিরিয়ডের দৈর্ঘ্য কমানো বা টার্নিং পয়েন্ট আগে ধরতে অন্যান্য লিডিং ইন্ডিকেটর যুক্ত করার কথা বিবেচনা করা যেতে পারে।

-

মিথ্যা ব্রেকআউটের ঝুঁকি:

- রেঞ্জ-বাউন্ড বাজারে, মোমেন্টাম ইন্ডিকেটর একাধিকবার শূন্য রেখা অতিক্রম করে মিথ্যা সিগন্যাল দিতে পারে।

- ভুল থ্রেশহোল্ড সেটিংস লাভজনক পজিশন থেকে খুব তাড়াতাড়ি বেরিয়ে যেতে বা ক্ষতিকারক পজিশন থেকে খুব দেরিতে বের হতে পারে।

- সমাধান: মূল্য প্যাটার্ন নিশ্চিতকরণ বা ভলিউম বিশ্লেষণের মতো নিশ্চিতকরণ প্রক্রিয়া যোগ করা, যা মিথ্যা সিগন্যালের প্রভাব কমাতে পারে।

-

প্যারামিটার অপ্টিমাইজেশন ফাঁদ:

- নির্দিষ্ট প্যারামিটারের অত্যধিক অপ্টিমাইজেশন ঐতিহাসিক তথ্যে কৌশলটিকে ভালো দেখাতে পারে কিন্তু বাস্তব বাজারে ব্যর্থ হতে পারে।

- বিভিন্ন বাজারের অবস্থার (ট্রেন্ডিং মার্কেট বনাম রেঞ্জ-বাউন্ড) জন্য বিভিন্ন প্যারামিটার সেটিংস প্রয়োজন হতে পারে।

- সমাধান: প্যারামিটার দৃঢ়তা যাচাই করতে ওয়াক-ফরোয়ার্ড টেস্টিং পদ্ধতি ব্যবহার করুন এবং অতিরিক্ত ফিটিং এড়ান।

-

একক সূচকের উপর নির্ভরশীলতার ঝুঁকি:

- কৌশলটি মূলত মোমেন্টাম সূচকের উপর নির্ভর করে, যা ট্রেডিং ভলিউম, মৌলিক বিষয় এবং মূল্য প্যাটার্ন নিশ্চিতকরণকে উপেক্ষা করে।

- কিছু বাজারের অবস্থায়, বিশুদ্ধ মোমেন্টাম কৌশল ভালো পারফর্ম নাও করতে পারে।

- সমাধান: একটি মাল্টি-ইন্ডিকেটর সিস্টেম তৈরি করুন, যেখানে মূল্য অ্যাকশন, ভলিউম এবং অন্যান্য প্রযুক্তিগত সূচক যুক্ত করে সিদ্ধান্তের নির্ভরযোগ্যতা বাড়ানো হয়।

-

ফান্ড ম্যানেজমেন্টের অভাব:

- কোডে

initial_capitalসেট করা থাকলেও, পজিশন সাইজ নিয়ন্ত্রণ এবং ঝুঁকি ব্যবস্থাপনার নির্দিষ্ট প্রক্রিয়া নেই। - সমাধান: বাজারের অস্থিরতা বা অ্যাকাউন্টের আকারের উপর ভিত্তি করে প্রতিটি ট্রেডের জন্য ফান্ড অনুপাত সামঞ্জস্য করে এমন ডায়নামিক পজিশন সাইজিং ফাংশন যোগ করুন।

- কোডে

কোড বিশ্লেষণে দেখা যায়, কৌশলটি স্পষ্ট এন্ট্রি এবং এক্সিট নিয়ম প্রদান করলেও, ঝুঁকি ব্যবস্থাপনার প্যারামিটার (যেমন প্রতি ট্রেডে ফান্ডের অনুপাতের সীমা বা সর্বোচ্চ ড্রডাউন নিয়ন্ত্রণ) অনুপস্থিত, যা একটি গুরুত্বপূর্ণ সংযোজন প্রয়োজন।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

সিগন্যাল নিশ্চিতকরণ প্রক্রিয়া শক্তিশালীকরণ:

- ভলিউম নিশ্চিতকরণ ফাংশন যোগ করুন, যাতে মোমেন্টাম সিগন্যালের সময় ট্রেডিং ভলিউমও বাড়ে।

- মূল্য প্যাটার্ন শনাক্তকরণ অ্যালগরিদম সংহত করুন, যেমন সাপোর্ট/রেজিস্ট্যান্স ব্রেকআউট নিশ্চিতকরণ।

- নীতি: একাধিক নিশ্চিতকরণ মিথ্যা সিগন্যাল কমাতে পারে এবং কৌশলের নির্ভরযোগ্যতা বাড়াতে পারে।

-

ডায়নামিক প্যারামিটার অ্যাডজাস্টমেন্ট:

- বাজারের অস্থিরতার উপর ভিত্তি করে অভিযোজিত প্যারামিটার সমন্বয় বাস্তবায়ন করুন; উচ্চ অস্থিরতার সময় দীর্ঘ পিরিয়ড এবং নিম্ন অস্থিরতার সময় ছোট পিরিয়ড ব্যবহার করুন।

- বাজারের পরিবেশ শনাক্তকরণ ফাংশন যোগ করুন, যা স্বয়ংক্রিয়ভাবে ট্রেন্ডিং এবং রেঞ্জ-বাউন্ড বাজার আলাদা করে কৌশলের প্যারামিটার সামঞ্জস্য করে।

- নীতি: সর্বোত্তম পারফরম্যান্সের জন্য বিভিন্ন বাজারের অবস্থার জন্য ভিন্ন প্যারামিটার সেটিংস প্রয়োজন।

-

ঝুঁকি ব্যবস্থাপনা শক্তিশালীকরণ:

- ATR (গড় ট্রু রেঞ্জ) ভিত্তিক স্টপ-লস ফাংশন যোগ করুন, যা বড় প্রতিকূল ওঠানামা থেকে মূলধন রক্ষা করে।

- ডায়নামিক পজিশন অ্যাডজাস্টমেন্ট মেকানিজম বাস্তবায়ন করুন, যা সিগন্যালের শক্তি এবং বাজারের অস্থিরতার উপর ভিত্তি করে পজিশনের আকার সামঞ্জস্য করে।

- সর্বোচ্চ ড্রডাউন নিয়ন্ত্রণ যোগ করুন, যা পূর্বনির্ধারিত ড্রডাউন সীমায় পৌঁছালে ট্রেডিং স্থগিত করে।

- নীতি: সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা দীর্ঘমেয়াদী লাভের চাবিকাঠি, এটি মূলধন রক্ষা করতে এবং ঝুঁকি-সামঞ্জস্যপূর্ণ রিটার্ন উন্নত করতে পারে।

-

মাল্টি-টাইমফ্রেম বিশ্লেষণ:

- মাল্টি-টাইমফ্রেম নিশ্চিতকরণ প্রক্রিয়া যোগ করুন, যাতে বড় টাইমফ্রেমের ট্রেন্ড এন্ট্রি সিগন্যালের দিকের সাথে সামঞ্জস্যপূর্ণ থাকে।

- টাইমফ্রেম সম্পর্ক বিশ্লেষণ বাস্তবায়ন করুন, যা ট্রেডিং সিদ্ধান্তে বিভিন্ন টাইমফ্রেমের মোমেন্টাম অবস্থা বিবেচনা করে।

- নীতি: মাল্টি-টাইমফ্রেম ধারাবাহিকতা কনট্রা-ট্রেন্ড ট্রেডিং কমাতে পারে এবং জয় রেট বাড়াতে পারে।

-

মেশিন লার্নিং বৃদ্ধি:

- প্যারামিটার নির্বাচন অপ্টিমাইজ করতে মেশিন লার্নিং অ্যালগরিদম সংহত করুন, যা ঐতিহাসিক পারফরম্যান্স এবং বাজার অবস্থার উপর ভিত্তি করে রিয়েল-টাইমে প্যারামিটার সামঞ্জস্য করে।

- প্যাটার্ন শনাক্তকরণ ফাংশন যোগ করুন, যা মোমেন্টাম ওয়েভের মধ্যে ভবিষ্যদ্বাণীমূলক মূল্যবান নির্দিষ্ট প্যাটার্ন সনাক্ত করে।

- নীতি: মেশিন লার্নিং মানুষের পক্ষে সনাক্ত করা কঠিন জটিল প্যাটার্ন এবং সম্পর্ক আবিষ্কার করতে পারে, যা কৌশলের অভিযোজনযোগ্যতা বাড়ায়।

কোড বিশ্লেষণের মাধ্যমে, বর্তমান কৌশলটি ট্রেডিং সিদ্ধান্তের জন্য নির্দিষ্ট প্যারামিটার এবং সহজ ক্রসওভার শর্ত ব্যবহার করে। এই প্রস্তাবিত অপ্টিমাইজেশন দিকনির্দেশনাগুলি কৌশলের শক্তিশালীতা এবং অভিযোজনযোগ্যতা উল্লেখযোগ্যভাবে বাড়িয়ে তুলবে, বিশেষ করে বিভিন্ন বাজারের অবস্থার মধ্যে।

উপসংহার

মাল্টি-ইন্ডিকেটর মোমেন্টাম ওয়েভ ট্রেডিং কৌশলটি একটি উদ্ভাবনী প্রযুক্তিগত বিশ্লেষণ টুল, যা মোমেন্টাম গণনা এবং ভিজুয়াল এনহ্যান্সমেন্টকে একত্রিত করে ব্যবসায়ীদের বাজারের গতিশক্তি পরিবর্তন স্বজ্ঞাতভাবে বুঝতে সাহায্য করে। কৌশলটি উন্নত MACD গণনা নীতির উপর ভিত্তি করে তৈরি এবং নিয়ন ইফেক্টের ভিজুয়াল উপস্থাপনা যুক্ত করে, যা মোমেন্টাম ওয়েভকে আরও স্পষ্টভাবে দৃশ্যমান করে।

কৌশলটির প্রধান সুবিধা হলো এর উন্নত ভিজুয়ালাইজেশন, নমনীয় প্যারামিটার সেটিংস এবং স্পষ্ট ট্রেডিং সিগন্যাল তৈরির প্রক্রিয়া। বিভিন্ন রঙ এবং স্বচ্ছতার সমন্বয়ের মাধ্যমে, কৌশলটি স্বজ্ঞাতভাবে ঊর্ধ্বমুখী এবং নিম্নমুখী মোমেন্টাম আলাদা করতে পারে, যা ব্যবসায়ীদের সম্ভাব্য ট্রেন্ড পরিবর্তন এবং টার্নিং পয়েন্ট সহজেই সনাক্ত করতে সাহায্য করে।

তবে, কৌশলটির কিছু ঝুঁকিও রয়েছে, যার মধ্যে রয়েছে সিগন্যাল বিলম্ব, মিথ্যা ব্রেকআউটের ঝুঁকি, প্যারামিটার অপ্টিমাইজেশন ফাঁদ এবং একক সূচকের উপর নির্ভরশীলতা। এই ঝুঁকিগুলি কমানোর জন্য, নিশ্চিতকরণ প্রক্রিয়া যোগ করা, ডায়নামিক প্যারামিটার অ্যাডজাস্টমেন্ট বাস্তবায়ন, ঝুঁকি ব্যবস্থাপনা শক্তিশালীকরণ, মাল্টি-টাইমফ্রেম বিশ্লেষণ ব্যবহার এবং মেশিন লার্নিং বৃদ্ধির মতো অপ্টিমাইজেশন দিকনির্দেশনাগুলি সুপারিশ করা হয়।

লক্ষণীয়, এই কৌশলটি একটি বৃহত্তর ট্রেডিং সিস্টেমের অংশ হিসেবে ব্যবহার করা উচিত, একা নয়। অন্যান্য প্রযুক্তিগত সূচক, মৌলিক বিশ্লেষণ এবং সুস্থ ফান্ড ম্যানেজমেন্ট নীতি যুক্ত করে একটি আরও সম্পূর্ণ এবং নির্ভরযোগ্য ট্রেডিং সিস্টেম তৈরি করা সম্ভব। ধারাবাহিক পরীক্ষা, অপ্টিমাইজেশন এবং ঝুঁকি ব্যবস্থাপনার মাধ্যমে, এই কৌশলটির ব্যবসায়ীদের টুলবক্সে একটি মূল্যবান সম্পদ হয়ে ওঠার সম্ভাবনা রয়েছে।

- 1