একাধিক সূচক ট্রেন্ড রিভার্সাল অস্থিরতা শর্তাধীন নির্বাচনী অপশন বিক্রয় কৌশল

ওভারভিউ

মাল্টি-ইন্ডিকেটর ট্রেন্ড রিভার্সাল ভোলাটিলিটি কন্ডিশনাল সিলেক্টিভ অপশন সেলিং স্ট্র্যাটেজি হলো একটি একাধিক প্রযুক্তিগত সূচকের সংমিশ্রণের উপর ভিত্তি করে তৈরি অপশন ট্রেডিং কৌশল। এটি মূলত দাম যখন ওভারবট বা ওভারসোল্ড এলাকায় পৌঁছায় তখন অপশন বিক্রির উপর দৃষ্টি নিবদ্ধ করে। এই কৌশলটি মুভিং এভারেজ (EMA), রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI), বোলিঞ্জার ব্যান্ড (Bollinger Bands), এভারেজ ট্রু রেঞ্জ (ATR) এবং এভারেজ ডাইরেকশনাল ইনডেক্স (ADX) সহ একাধিক প্রযুক্তিগত সূচককে একত্রিত করে সম্ভাব্য রিভার্সাল পয়েন্ট চিহ্নিত করতে এবং সেই অবস্থানগুলোতে অপশন বিক্রি করে। কৌশলটি বাজার খোলার পর একটি নির্দিষ্ট সময় উইন্ডোর মধ্যে ট্রেড সম্পাদনের জন্য ডিজাইন করা হয়েছে এবং ঝুঁকি নিয়ন্ত্রণ ও মুনাফা লক করতে ATR গুণক ব্যবহার করে স্টপ-লস ও টেক-প্রফিট নির্ধারণ করে।

কৌশলের মূলনীতি

এই কৌশলের মূলনীতি এই ধারণার উপর ভিত্তি করে যে দাম চরম স্তরে পৌঁছানোর পর সাধারণত গড় মূল্যের দিকে ফিরে আসে। বিশেষভাবে:

-

ট্রেন্ড নিশ্চিতকরণ: ৫০ ও ২০০ পিরিয়ডের EMA ব্যবহার করে বাজারের সামগ্রিক ট্রেন্ডের দিক নির্ধারণ করা হয়। ৫০ পিরিয়ডের EMA যদি ২০০ পিরিয়ডের EMA-এর উপরে থাকে তাহলে তা বুলিশ ট্রেন্ড, আর নিচে থাকলে বেয়ারিশ ট্রেন্ড হিসেবে বিবেচিত হয়।

-

রিভার্সাল শর্ত:

- কল অপশন বিক্রি (Sell Call): যখন বাজার বেয়ারিশ ট্রেন্ডে থাকে, RSI সূচক ৬৫-এর বেশি হয়ে ওভারবট এলাকায় প্রবেশ করে এবং দাম বোলিঞ্জার ব্যান্ডের উপরের রেখা স্পর্শ করে বা ভেঙে যায়।

- পুট অপশন বিক্রি (Sell Put): যখন বাজার বুলিশ ট্রেন্ডে থাকে, RSI সূচক ৩৫-এর কম হয়ে ওভারসোল্ড এলাকায় প্রবেশ করে এবং দাম বোলিঞ্জার ব্যান্ডের নিচের রেখা স্পর্শ করে বা ভেঙে যায়।

-

ঝুঁকি ফিল্টারিং:

- শক্তিশালী ট্রেন্ড এড়িয়ে চলা: যখন ADX ৩৫-এর বেশি হয়, তখন বাজার একটি শক্তিশালী ট্রেন্ডে রয়েছে বলে ধরে নেওয়া হয়, ফলে কৌশলটি ট্রেড এড়িয়ে যায় যাতে ট্রেন্ডের বিপরীতে যাওয়ার ঝুঁকি কমে।

- ভোলাটিলিটি নিশ্চিতকরণ: বর্তমান ATR অবশ্যই ১০ পিরিয়ডের ATR গড়ের ০.৫ গুণের বেশি হতে হবে, যাতে খুব কম ভোলাটিলিটির বাজার পরিবেশে ট্রেড না করা হয়।

-

সময় ফিল্টার: কৌশলটি শুধুমাত্র ৯:২০ থেকে ১৫:১৫-এর মধ্যে বাজারের ট্রেডিং সময়ে সম্পাদিত হয়, যা পর্যাপ্ত বাজার তারল্য নিশ্চিত করে।

-

ঝুঁকি ব্যবস্থাপনা:

- স্টপ-লস বর্তমান ATR-এর ২ গুণে সেট করা হয়

- টেক-প্রফিট বর্তমান ATR-এর ৩.৫ গুণে সেট করা হয়, যা প্রায় ১:১.৭৫ ঝুঁকি-প্রত্যাবর্তন অনুপাত প্রদান করে

কৌশলের সুবিধা

-

একাধিক সূচকের সমন্বয়: একাধিক সূচকের মাধ্যমে ট্রেড সিগন্যাল যাচাই করে, ভুয়া সংকেত উল্লেখযোগ্যভাবে হ্রাস পায় এবং কৌশলের স্থায়িত্ব বৃদ্ধি পায়। EMA সামগ্রিক ট্রেন্ড নির্দেশ করে, RSI ওভারবট ও ওভারসোল্ড চিহ্নিত করে, বোলিঞ্জার ব্যান্ড দামের চরমতা নিশ্চিত করে এবং ADX শক্তিশালী ট্রেন্ড ফিল্টার করে।

-

উচ্চ অভিযোজন ক্ষমতা: কৌশলটি ATR ব্যবহার করে গতিশীলভাবে স্টপ-লস ও টেক-প্রফিট স্তর সমন্বয় করে, যা বিভিন্ন বাজার পরিবেশ ও ভোলাটিলিটি পরিস্থিতিতে কার্যকরভাবে কাজ করতে সক্ষম করে, উচ্চ ও নিম্ন ভোলাটিলিটির বাজারেও।

-

দ্বিমুখী ট্রেডিং: কৌশলটি কল ও পুট অপশন উভয়ই বিক্রি করে, যা বিভিন্ন বাজার পরিস্থিতিতে সুযোগ গ্রহণে সাহায্য করে, সামগ্রিক ট্রেড ফ্রিকোয়েন্সি ও মুনাফার সম্ভাবনা বাড়ায়।

-

সঠিক ঝুঁকি নিয়ন্ত্রণ: পূর্বনির্ধারিত স্টপ-লস ও টেক-প্রফিট স্তর ঝুঁকি ব্যবস্থাপনাকে আরও সঠিক করে তোলে, আবেগপূর্ণ সিদ্ধান্ত এড়ায়, এবং ATR গুণক ব্যবহার করে ঝুঁকি-প্রত্যাবর্তন অনুপাত সামঞ্জস্যপূর্ণ রাখে।

-

সময় ফিল্টার: ট্রেডিং সময় উইন্ডো সীমিত করলে শুধু সিগন্যালের মান উন্নত হয় না, বরং ট্রেডারকে বাজারের সবচেয়ে সক্রিয় ও তারল্যপূর্ণ সময়ে মনোনিবেশ করতে সাহায্য করে।

কৌশলের ঝুঁকি

-

ট্রেন্ড ধারাবাহিকতার ঝুঁকি: ADX ফিল্টার ব্যবহার করলেও কিছু ক্ষেত্রে বাজার প্রত্যাশিত রিভার্সাল ছাড়াই বিদ্যমান ট্রেন্ডে চলতে পারে, ফলে স্টপ-লস ট্রিগার হতে পারে। ADX থ্রেশহোল্ড সমন্বয় বা অন্যান্য ট্রেন্ড নিশ্চিতকরণ সূচক যোগ করে এটি কমানো যেতে পারে।

-

ব্ল্যাক সোয়ান ইভেন্ট: হঠাৎ খবর বা ঘটনার কারণে দাম দ্রুত ও বড় পরিসরে ওঠানামা করতে পারে, যা স্বাভাবিক ATR সীমা অতিক্রম করতে পারে এবং স্টপ-লস ব্যর্থ বা স্লিপেজ গুরুতর হতে পারে। অফ-এক্সচেঞ্জ স্টপ-লস বা সর্বোচ্চ ক্ষতি সীমা নির্ধারণের কথা বিবেচনা করা উচিত।

-

প্যারামিটার সংবেদনশীলতা: কৌশলটি একাধিক প্যারামিটার সেটিংসের উপর নির্ভরশীল (যেমন RSI থ্রেশহোল্ড, বোলিঞ্জার ব্যান্ড প্রস্থ, EMA পিরিয়ড ইত্যাদি)। অত্যধিক অপটিমাইজেশন কার্ভ ফিটিং-এর দিকে নিয়ে যেতে পারে, যা ভবিষ্যতের কর্মক্ষমতা কমিয়ে দেয়। প্যারামিটারের স্থায়িত্ব যাচাইয়ের জন্য স্টেপওয়াইজ অপটিমাইজেশন ও ফরোয়ার্ড টেস্টিং ব্যবহার করার পরামর্শ দেওয়া হয়।

-

তরলতার ঝুঁকি: কিছু কম তরল অপশন কন্ট্রাকে যুক্তিসঙ্গত মূল্যে ট্রেড বা পজিশন ক্লোজ করা কঠিন হতে পারে। বড় ভলিউম ও পর্যাপ্ত তরলতা সম্পন্ন অপশন কন্ট্রাক্ট বেছে নেওয়া উচিত।

-

সম্পর্কিত ঝুঁকি: একাধিক সূচকের মধ্যে সম্পর্ক থাকতে পারে, যার ফলে প্রকৃত বহু-নিশ্চিতকরণের পরিবর্তে সংকেত অপ্রয়োজনীয় হতে পারে। সম্পর্কহীন সূচক অন্তর্ভুক্ত করা বা বিভিন্ন সময় ফ্রেমের সূচক ব্যবহার করে সংকেতের বৈচিত্র্য বাড়ানো যেতে পারে।

কৌশল অপটিমাইজেশনের দিকনির্দেশনা

-

গতিশীল সূচক থ্রেশহোল্ড: বর্তমানে RSI ও ADX-এর জন্য নির্দিষ্ট থ্রেশহোল্ড ব্যবহার করা হচ্ছে (RSI: 65/35, ADX: 35)। বাজারের ভোলাটিলিটি বা সাম্প্রতিক ঐতিহাসিক তথ্যের ভিত্তিতে এই থ্রেশহোল্ডগুলো গতিশীলভাবে সমন্বয় করার কথা বিবেচনা করা যেতে পারে, যাতে কৌশলটি বিভিন্ন বাজার পরিবেশের সাথে আরও ভালোভাবে খাপ খাইয়ে নিতে পারে। উদাহরণস্বরূপ, কম ভোলাটিলিটির বাজারে সংকীর্ণ RSI থ্রেশহোল্ড এবং উচ্চ ভোলাটিলিটির বাজারে প্রশস্ত থ্রেশহোল্ড ব্যবহার করা।

-

ভলিউম নিশ্চিতকরণ যোগ করা: বর্তমান কৌশলে ভলিউম ফ্যাক্টর বিবেচনা করা হয় না। রিভার্সাল সিগন্যালের সময় ভলিউম বৃদ্ধির শর্ত যোগ করা যেতে পারে, যা আরও শক্তিশালী রিভার্সাল সিগন্যাল চিহ্নিত করতে সাহায্য করবে।

-

সময় ফিল্টার অপটিমাইজ করা: বিভিন্ন সময়ের কৌশলের কর্মক্ষমতা বিশ্লেষণ করে ট্রেডিং সময় উইন্ডো আরও পরিশোধন করা যেতে পারে, যেমন বাজার খোলার ও বন্ধ হওয়ার আগের উচ্চ ভোলাটিলিটির সময় এড়ানো, অথবা নির্দিষ্ট সময়ে ট্রেডিং-এ মনোনিবেশ করা।

-

ভোলাটিলিটি বিচ্যুতি সূচক অন্তর্ভুক্ত করা: ইমপ্লাইড ভোলাটিলিটি ও ঐতিহাসিক ভোলাটিলিটির তুলনামূলক সূচক যোগ করা, অপশন বিক্রির সময় ভোলাটিলিটি অতিমূল্যায়িত কিনা তা বিবেচনা করা, যা অপশন বিক্রির প্রান্তিক মুনাফা বাড়াতে সাহায্য করবে।

-

মেশিন লার্নিং মডেল প্রবর্তন: মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে বিভিন্ন সূচকের তথ্য একীভূত করে আরও জটিল সিগন্যাল জেনারেশন মেকানিজম তৈরি করা সম্ভব, যা পূর্বাভাসের নির্ভুলতা বাড়াতে এবং ভুয়া সংকেত কমাতে পারে।

-

পজিশন হোল্ডিং সময় সীমা বৃদ্ধি: সময়-ভিত্তিক বাধ্যতামূলক ক্লোজ শর্ত যুক্ত করা, যেমন সর্বোচ্চ হোল্ডিং সময় সীমা, প্রতিকূল পজিশন দীর্ঘমেয়াদী ধরে রাখা এড়াতে এবং তহবিল ব্যবহারের দক্ষতা বাড়াতে।

সারসংক্ষেপ

মাল্টি-ইন্ডিকেটর ট্রেন্ড রিভার্সাল ভোলাটিলিটি কন্ডিশনাল সিলেক্টিভ অপশন সেলিং স্ট্র্যাটেজি হলো একটি প্রযুক্তিগত বিশ্লেষণ-ভিত্তিক জটিল অপশন ট্রেডিং সিস্টেম, যা দামের রিভার্সাল সুযোগ চিহ্নিত করে অপশন বিক্রি করে মুনাফা করার জন্য একাধিক সূচককে একত্রিত করে। এই কৌশলের মূল সুবিধা হলো এর বহুস্তরীয় ফিল্টারিং মেকানিজম, যা কার্যকরভাবে ভুয়া সংকেত কমাতে পারে, পাশাপাশি গতিশীল ঝুঁকি ব্যবস্থাপনা ব্যবস্থা একে বিভিন্ন বাজার পরিবেশের জন্য উপযোগী করে তোলে।

তবে, এই কৌশলটি ট্রেন্ড ধারাবাহিকতার ঝুঁকি ও প্যারামিটার সংবেদনশীলতার মতো চ্যালেঞ্জেরও মুখোমুখি হয়। গতিশীল থ্রেশহোল্ড সমন্বয়, ভলিউম নিশ্চিতকরণ যোগ করা এবং সময় ফিল্টার অপটিমাইজ করার মতো ব্যবস্থার মাধ্যমে কৌশলের স্থায়িত্ব ও অভিযোজন ক্ষমতা আরও উন্নত করা যেতে পারে। বিশেষ করে, ভোলাটিলিটি বিচ্যুতি সূচক ও মেশিন লার্নিং মডেল অন্তর্ভুক্ত করলে সংকেতের মান ও সামগ্রিক কৌশলের কর্মক্ষমতা উল্লেখযোগ্যভাবে উন্নত হওয়ার সম্ভাবনা রয়েছে।

অপশন বাজারে রিভার্সাল সুযোগ আঁকড়ে ধরতে চাওয়া ট্রেডারদের জন্য এই কৌশলটি একটি পদ্ধতিগত ও শৃঙ্খলাবদ্ধ ট্রেডিং ফ্রেমওয়ার্ক প্রদান করে। তবে দীর্ঘমেয়াদী স্থিতিশীল মুনাফা অর্জনের জন্য যথাযথ তহবিল ব্যবস্থাপনা ও উপযুক্ত প্যারামিটার সমন্বয় একান্ত প্রয়োজনীয়।

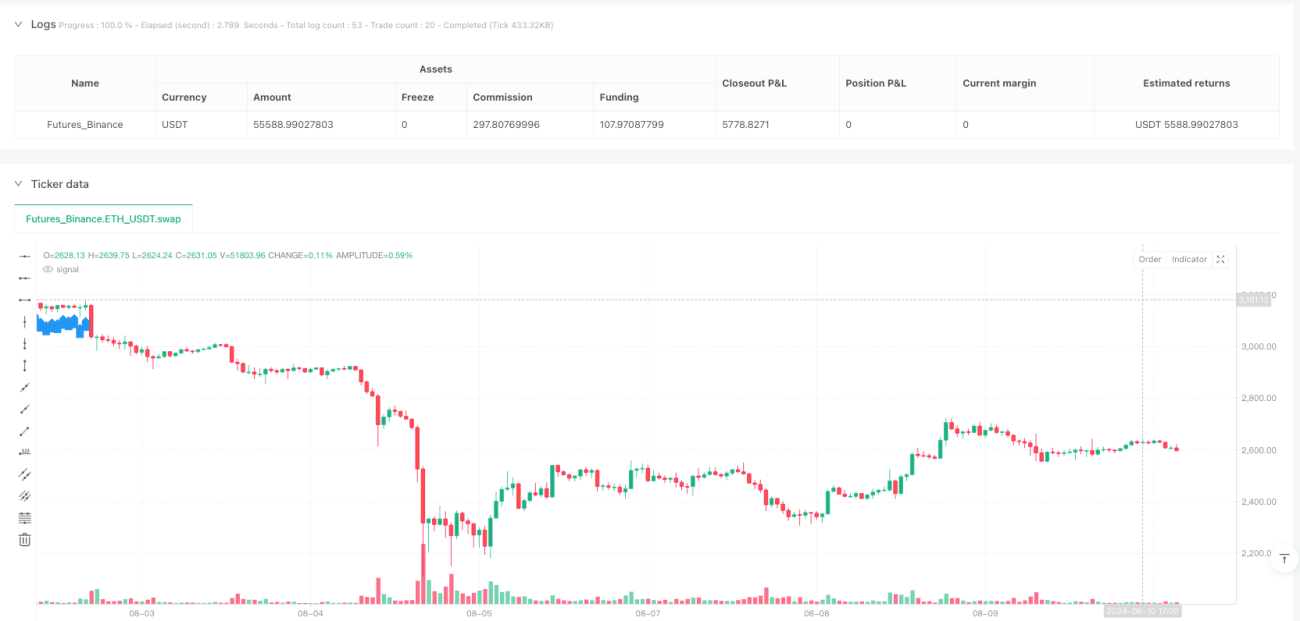

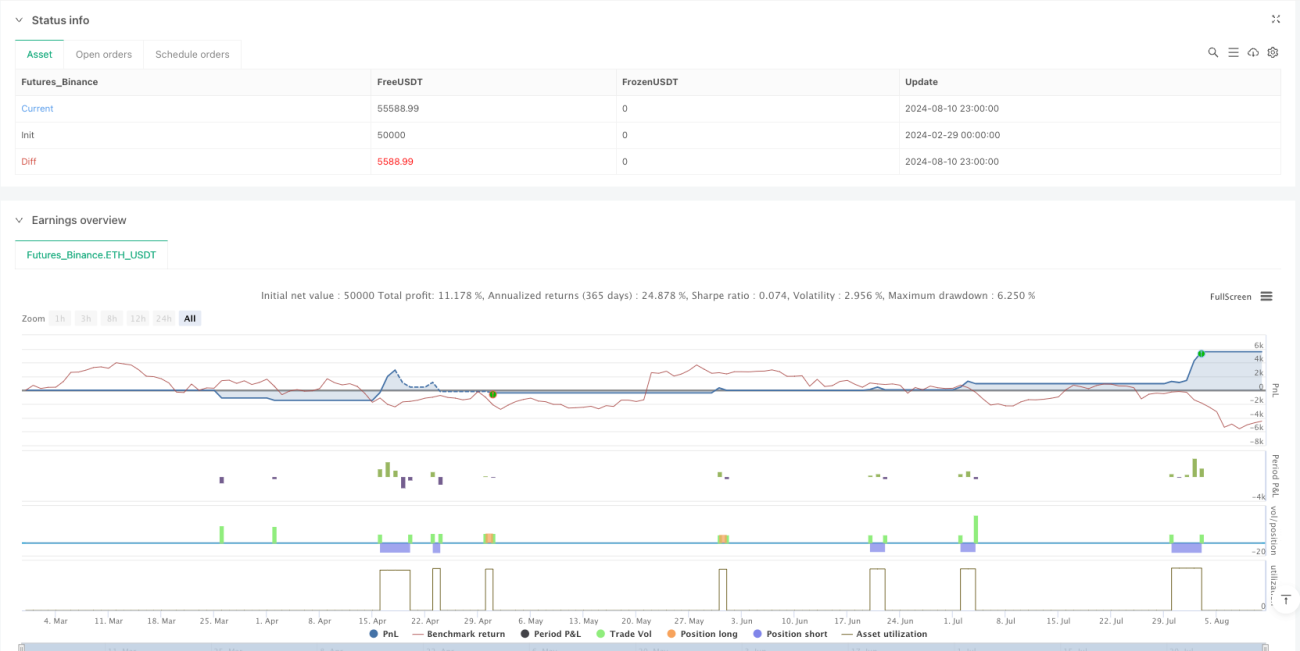

/*backtest

start: 2024-02-29 00:00:00

end: 2024-08-11 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Nifty BankNifty Option Selling Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Indicators ===- 1