কৌশল সংক্ষেপ

এই কৌশলটি একটি ডুয়াল মুভিং এভারেজ সিস্টেম ভিত্তিক ট্রেন্ড ফলোয়িং রিভার্সাল ট্রেডিং কৌশল, যা অভিযোজিত ATR স্টপ-লস এবং অপ্টিমাইজড টেক-প্রফিট অনুপাত ডিজাইনের সাথে মিলিত। কৌশলটির মূল হল প্রধান ট্রেন্ডের দিক শনাক্ত করা, তারপর ট্রেন্ডের রিট্রেসমেন্ট এবং রিভার্সাল হলে ট্রেডে প্রবেশ করা, পাশাপাশি বাজারের অস্থিরতার উপর ভিত্তি করে ঝুঁকি ব্যবস্থাপনা পদ্ধতি প্রয়োগ করা। এই কৌশলটি ফাস্ট মুভিং এভারেজ এবং স্লো মুভিং এভারেজের অবস্থানের সম্পর্ক ব্যবহার করে বাজারের ট্রেন্ড নির্ধারণ করে, ট্রেন্ড নিশ্চিত হওয়ার পরে রিট্রেসমেন্টের সুযোগের অপেক্ষা করে, এবং যখন দাম রিট্রেসমেন্ট থেকে ফিরে এসে ফাস্ট মুভিং এভারেজ অতিক্রম করে তখন ট্রেডিং সিগন্যাল তৈরি করে। এই কৌশলটি যত্ন সহকারে ডিজাইন করা ঝুঁকি ব্যবস্থাপনা মডিউল প্রয়োগ করে, ATR সূচক ব্যবহার করে স্টপ-লসের অবস্থান গতিশীলভাবে সামঞ্জস্য করে এবং 1:2 ঝুঁকি-থেকে-রিটার্ন অনুপাত ব্যবহার করে টেক-প্রফিট লক্ষ্য নির্ধারণ করে।

কৌশল নীতি

এই কৌশলটি নিম্নলিখিত মূল নীতির উপর ভিত্তি করে নির্মিত:

-

ট্রেন্ড শনাক্তকরণ প্রক্রিয়া: একটি ডুয়াল মুভিং এভারেজ সিস্টেম তৈরি করতে 10-পিরিয়ড EMA (দ্রুত রেখা) এবং 50-পিরিয়ড EMA (ধীর রেখা) ব্যবহার করে। যখন দ্রুত রেখাটি ধীর রেখার উপরে থাকে, তখন তাকে ঊর্ধ্বমুখী ট্রেন্ড হিসাবে বিবেচনা করা হয়; যখন দ্রুত রেখাটি ধীর রেখার নীচে থাকে, তখন তাকে নিম্নমুখী ট্রেন্ড হিসাবে বিবেচনা করা হয়।

-

রিট্রেসমেন্ট নিশ্চিতকরণ যুক্তি: ঊর্ধ্বমুখী ট্রেন্ডে, যখন ক্লোজিং প্রাইস দ্রুত মুভিং এভারেজের নিচে থাকে কিন্তু সর্বনিম্ন মূল্য এখনও ধীর মুভিং এভারেজের উপরে থাকে, তখন এটি একটি সম্ভাব্য ক্রয় রিট্রেসমেন্ট হিসাবে বিবেচিত হয়; নিম্নমুখী ট্রেন্ডে, যখন ক্লোজিং প্রাইস দ্রুত মুভিং এভারেজের উপরে থাকে কিন্তু সর্বোচ্চ মূল্য এখনও ধীর মুভিং এভারেজের নিচে থাকে, তখন এটি একটি সম্ভাব্য বিক্রয় রিবাউন্ড হিসাবে বিবেচিত হয়।

-

এন্ট্রি সিগন্যাল জেনারেশন:

- লং এন্ট্রি: ঊর্ধ্বমুখী ট্রেন্ডে, পূর্ববর্তী পিরিয়ডে একটি রিট্রেসমেন্ট দেখা যায় এবং বর্তমান পিরিয়ডের ওপেন দ্রুত রেখার নিচে কিন্তু ক্লোজ দ্রুত রেখার উপরে হয়, যা একটি ঊর্ধ্বমুখী ব্রেকআউট গঠন করে।

- শর্ট এন্ট্রি: নিম্নমুখী ট্রেন্ডে, পূর্ববর্তী পিরিয়ডে একটি রিবাউন্ড দেখা যায় এবং বর্তমান পিরিয়ডের ওপেন দ্রুত রেখার উপরে কিন্তু ক্লোজ দ্রুত রেখার নিচে হয়, যা একটি নিম্নমুখী ব্রেকআউট গঠন করে।

-

ঝুঁকি ব্যবস্থাপনা সিস্টেম:

- স্টপ-লস সেটিং: ATR মানের (14 পিরিয়ড) উপর ভিত্তি করে যা একটি সামঞ্জস্যযোগ্য গুণক (ডিফল্ট 2.0) দ্বারা গুণিত হয়।

- টেক-প্রফিট লক্ষ্য: 1:2 ঝুঁকি-থেকে-রিটার্ন অনুপাত ব্যবহার করা হয়, টেক-প্রফিট দূরত্ব স্টপ-লস দূরত্বের 2 গুণ।

এই কৌশলটি ট্রেন্ডিং মার্কেটে উচ্চ-সম্ভাব্যতা রিট্রেসমেন্ট এন্ট্রি পয়েন্ট খোঁজার একটি প্রক্রিয়া প্রয়োগ করে, দাম মুভিং এভারেজের কাছে ফিরে আসার জন্য অপেক্ষা করে এবং তারপরে রিট্রেসমেন্ট শেষ হওয়ার সংকেত দেখা দিলে প্রবেশ করে, যা ট্রেন্ড ফলোয়িংয়ের সুবিধা সর্বাধিক করে এবং একই সাথে এন্ট্রি খরচ কমায়।

কৌশলের সুবিধা

-

ট্রেন্ড নিশ্চিতকরণ এবং রিট্রেসমেন্টের সংমিশ্রণ: কৌশলটি শুধুমাত্র প্রধান ট্রেন্ডের দিক অনুসরণ করে ট্রেড করে না, বরং রিট্রেসমেন্টের জন্য অপেক্ষা করে এন্ট্রি পয়েন্ট কমায় এবং ঝুঁকি-থেকে-রিটার্ন অনুপাত উন্নত করে। সরল ট্রেন্ড ফলোয়িং কৌশলের তুলনায়, এই পদ্ধতি ট্রেন্ডের উচ্চ বা নিম্ন বিন্দুর কাছে এন্ট্রি এড়াতে পারে, যা কাউন্টার-ট্রেন্ড ঝুঁকি হ্রাস করে।

-

অভিযোজিত ঝুঁকি ব্যবস্থাপনা: ATR সূচকের মাধ্যমে গতিশীলভাবে স্টপ-লস লেভেল সামঞ্জস্য করে, কৌশলটি বর্তমান বাজারের অস্থিরতার সাথে নিজেকে খাপ খাইয়ে নিয়ে ঝুঁকি এক্সপোজার সামঞ্জস্য করতে পারে। এর অর্থ হল অস্থিরতা বৃদ্ধি পেলে স্বয়ংক্রিয়ভাবে স্টপ-লস দূরত্ব বাড়ানো এবং অস্থিরতা হ্রাস পেলে স্টপ-লস দূরত্ব কমানো, যা কার্যকরভাবে বাজারের শব্দে আউট হওয়া থেকে রক্ষা করে।

-

স্পষ্ট এন্ট্রি এবং এক্সিট নিয়ম: কৌশলটির স্পষ্ট এন্ট্রি শর্ত এবং এক্সিট নিয়ম রয়েছে, যা বিষয়গত বিচার এবং আবেগের হস্তক্ষেপ হ্রাস করে। দ্রুত রেখা এবং ক্লোজিং প্রাইসের ক্রসওভার একটি পরিষ্কার সংকেত প্রদান করে, যা কৌশল বাস্তবায়নকে আরও সহজ এবং সরাসরি করে।

-

ঝুঁকি-থেকে-রিটার্ন অনুপাত অপ্টিমাইজেশন: স্টপ-লস দূরত্বের 2 গুণ টেক-প্রফিট সেট করে, কৌশলটি একটি অনুকূল ঝুঁকি-থেকে-রিটার্ন অনুপাত নিশ্চিত করে, যা কম জয় রেট থাকলেও দীর্ঘমেয়াদী লাভজনকতা বজায় রাখতে সক্ষম করে।

-

মূলধন ব্যবস্থাপনা ইন্টিগ্রেশন: কৌশলটি ডিফল্টরূপে মোট তহবিলের 100% ব্যবহার করে ট্রেড করে এবং 0.01% কমিশন খরচ বিবেচনা করে, যা ব্যাকটেস্টের ফলাফলকে প্রকৃত ট্রেডিং অবস্থার কাছাকাছি নিয়ে আসে।

কৌশলের ঝুঁকি

-

রেঞ্জ-বাউন্ড মার্কেটে দুর্বল পারফরম্যান্স: স্পষ্ট ট্রেন্ডবিহীন রেঞ্জ-বাউন্ড বাজারে, এই কৌশলটি ঘন ঘন ভুল সংকেত তৈরি করতে পারে, যার ফলে পরপর স্টপ-লস হয়। যখন দ্রুত এবং ধীর মুভিং এভারেজগুলি ঘন ঘন ক্রস করে, তখন ট্রেন্ড নির্ধারণের নির্ভুলতা হ্রাস পায়। স্পষ্ট ট্রেন্ড তৈরি হওয়ার আগে কৌশলটি চালানো বন্ধ করার পরামর্শ দেওয়া হয়।

-

প্যারামিটার অপ্টিমাইজেশন ঝুঁকি: মুভিং এভারেজ পিরিয়ড (10 এবং 50) এবং ATR গুণক (2.0) এর নির্বাচন উল্লেখযোগ্যভাবে কৌশলের কর্মক্ষমতা প্রভাবিত করে। ঐতিহাসিক ডেটার সাথে অতিরিক্ত ফিটিংয়ের ঝুঁকি বেশি। বিভিন্ন বাজার পরিস্থিতি এবং সময় ফ্রেমে দৃঢ়তা পরীক্ষা করার এবং অভিযোজিত বা গতিশীল প্যারামিটার ব্যবহার করার পরামর্শ দেওয়া হয়।

-

দ্রুত রিভার্সাল ঝুঁকি: যখন একটি শক্তিশালী ট্রেন্ড হঠাৎ বিপরীত হয়, তখন কৌশলটি নতুন ট্রেন্ডের সাথে খাপ খাইয়ে নিতে ব্যর্থ হতে পারে, যার ফলে বড় ক্ষতি হতে পারে। বিশেষ করে যখন দাম স্টপ-লস রেঞ্জের বাইরে গ্যাপ করে, তখন প্রকৃত স্টপ-লস প্রত্যাশার চেয়ে খারাপ হতে পারে।

-

তরলতা ঝুঁকি: কম তারল্য বাজারে, কৌশলের প্রকৃত এক্সিকিউশন মূল্য ব্যাকটেস্টের ফলাফল থেকে উল্লেখযোগ্যভাবে ভিন্ন হতে পারে, বিশেষ করে অস্থিরতা হঠাৎ বেড়ে গেলে, স্লিপেজ স্টপ-লস এবং টেক-প্রফিট এক্সিকিউশনকে অসন্তোষজনক করে তুলতে পারে।

-

রিট্রেসমেন্ট শনাক্তকরণের সীমাবদ্ধতা: বর্তমান রিট্রেসমেন্ট শনাক্তকরণ প্রক্রিয়া তুলনামূলকভাবে সহজ, শুধুমাত্র দাম এবং মুভিং এভারেজের সম্পর্কের উপর নির্ভর করে। এটি সমস্ত কার্যকর রিট্রেসমেন্ট চিহ্নিত করতে সক্ষম নাও হতে পারে, অথবা জটিল মূল্য কাঠামো ভুলভাবে বিচার করতে পারে।

ঝুঁকি কমানোর পদ্ধতিগুলির মধ্যে রয়েছে: ফিল্টারিং শর্ত যুক্ত করা (যেমন অস্থিরতা ফিল্টার), বিভিন্ন বাজার পর্যায়ের সাথে প্যারামিটার অপ্টিমাইজ করা, ট্রেন্ড শক্তি নিশ্চিতকরণ সূচক যুক্ত করা এবং সম্পূর্ণ পজিশন ট্রেডিংয়ের পরিবর্তে আংশিক পজিশন ম্যানেজমেন্ট বাস্তবায়ন করা।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- ট্রেন্ড শক্তি ফিল্টার যুক্ত করা: বর্তমান কৌশলটি ট্রেন্ড নির্ধারণ করতে শুধুমাত্র মুভিং এভারেজ ক্রসওভার ব্যবহার করে। ফিল্টারিং শর্ত হিসেবে ADX, DMI-এর মতো ট্রেন্ড শক্তি সূচক যুক্ত করার কথা বিবেচনা করা যেতে পারে, যাতে শুধুমাত্র শক্তিশালী ট্রেন্ড নিশ্চিত হলে ট্রেড এক্সিকিউট করা যায় এবং সিগন্যালের গুণমান উন্নত হয়। অপ্টিমাইজড কোড উদাহরণ:

adx = ta.adx(14)

strong_trend = adx > 25

long_entry = long_entry and strong_trend

short_entry = short_entry and strong_trend

-

গতিশীলভাবে ঝুঁকি-থেকে-রিটার্ন অনুপাত সামঞ্জস্য করা: বর্তমানে কৌশলটি একটি固定的 1:2 ঝুঁকি-থেকে-রিটার্ন অনুপাত ব্যবহার করে। বাজারের অস্থিরতা বা ট্রেন্ড শক্তির উপর ভিত্তি করে এটি গতিশীলভাবে সামঞ্জস্য করা যেতে পারে, শক্তিশালী ট্রেন্ডে বৃহত্তর লাভের লক্ষ্য এবং দুর্বল ট্রেন্ডে আরও রক্ষণশীল সেটিং ব্যবহার করে।

-

একাধিক সময় ফ্রেম বিশ্লেষণ যুক্ত করা: বৃহত্তর সময় ফ্রেমের ট্রেন্ড বিচারকে ফিল্টারিং শর্ত হিসাবে ব্যবহার করুন যাতে ট্রেডের দিক বড় পিরিয়ডের ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ হয় এবং কাউন্টার-ট্রেন্ড ট্রেডিং হ্রাস পায়। এটি বৃহত্তর সময় ফ্রেমের মুভিং এভারেজ ডেটা প্রবর্তনের মাধ্যমে অর্জন করা যেতে পারে।

-

রিট্রেসমেন্ট শনাক্তকরণ প্রক্রিয়া অপ্টিমাইজ করা: বর্তমান রিট্রেসমেন্ট সনাক্তকরণ তুলনামূলকভাবে সহজ। রিট্রেসমেন্ট শেষ হওয়ার সময় নির্ধারণে সহায়তা করার জন্য মোমেন্টাম সূচক (যেমন RSI, স্টোকাস্টিক) যুক্ত করার কথা বিবেচনা করা যেতে পারে, অথবা অতিরিক্ত রেফারেন্স হিসাবে সমর্থন/প্রতিরোধ লেভেল ব্যবহার করা যেতে পারে।

-

আংশিক পজিশন ম্যানেজমেন্ট বাস্তবায়ন করা: সর্বদা 100% তহবিল ব্যবহার করার পরিবর্তে সিগন্যাল শক্তি, বাজারের অস্থিরতা বা ট্রেন্ড শক্তির উপর ভিত্তি করে প্রতিটি ট্রেডের জন্য তহবিলের অনুপাত সামঞ্জস্য করা যেতে পারে। এটি ঝুঁকি ছড়িয়ে দিতে এবং মূলধন দক্ষতা অপ্টিমাইজ করতে সহায়তা করে।

-

সময় ফিল্টার প্রবর্তন: বাজার খোলার, বন্ধ হওয়ার বা গুরুত্বপূর্ণ সংবাদ প্রকাশের আগে এবং পরে ট্রেডিং এড়িয়ে চলুন, যা অস্বাভাবিক অস্থিরতার ঝুঁকি হ্রাস করে। সময় শর্তের মাধ্যমে সিগন্যাল ফিল্টার করে এটি অর্জন করা যেতে পারে।

-

লাভ সুরক্ষা প্রক্রিয়া যুক্ত করা: নির্দিষ্ট লাভের লক্ষ্য পূরণের পরে চলমান স্টপ-লস বা আংশিক লাভ সুরক্ষা ফাংশন বাস্তবায়ন করুন, যা সামগ্রিক ঝুঁকি ব্যবস্থাপনার কার্যকারিতা উন্নত করে।

সারসংক্ষেপ

"ডুয়াল মুভিং এভারেজ ট্রেন্ড রিট্রেসমেন্ট অভিযোজিত ATR টেক-প্রফিট স্টপ-লস কোয়ান্টিটেটিভ ট্রেডিং কৌশল" একটি সম্পূর্ণ ট্রেডিং সিস্টেম যা ট্রেন্ড ফলোয়িং এবং রিট্রেসমেন্ট এন্ট্রির সুবিধাগুলিকে একত্রিত করে। এই কৌশলটি দ্রুত এবং ধীর মুভিং এভারেজের মাধ্যমে ট্রেন্ডের দিকনির্দেশ নির্ধারণ করে, দাম মুভিং এভারেজের কাছে ফিরে আসা পর্যন্ত অপেক্ষা করে এবং তারপরে রিট্রেসমেন্ট শেষ হওয়ার ইঙ্গিত দেখা দিলে প্রবেশ করে, পাশাপাশি প্রতিটি ট্রেডের ঝুঁকি নিয়ন্ত্রণযোগ্য তা নিশ্চিত করতে ATR-ভিত্তিক গতিশীল ঝুঁকি ব্যবস্থাপনা প্রক্রিয়া প্রয়োগ করে।

কৌশলটির প্রধান সুবিধা হল কম খরচে এন্ট্রি, অভিযোজিত ঝুঁকি নিয়ন্ত্রণ এবং স্পষ্ট ট্রেডিং নিয়ম, যা এটিকে স্পষ্ট ট্রেন্ড সহ বাজারে প্রয়োগের জন্য উপযুক্ত করে তোলে। তবে, রেঞ্জ-বাউন্ড বাজারে এর কর্মক্ষমতা খারাপ হতে পারে এবং সিগন্যালের গুণমান উন্নত করতে অতিরিক্ত ফিল্টারিং প্রক্রিয়ার প্রয়োজন।

ভবিষ্যতের অপ্টিমাইজেশনের দিকনির্দেশনার মধ্যে রয়েছে ট্রেন্ড শক্তি ফিল্টারিং যুক্ত করা, গতিশীলভাবে ঝুঁকি-থেকে-রিটার্ন অনুপাত সামঞ্জস্য করা, একাধিক সময় ফ্রেম বিশ্লেষণ এবং রিট্রেসমেন্ট শনাক্তকরণ প্রক্রিয়া উন্নত করা। এই অপ্টিমাইজেশনগুলির মাধ্যমে, কৌশলটি বিভিন্ন বাজার পরিবেশে স্থিতিশীল কর্মক্ষমতা বজায় রাখবে এবং দীর্ঘমেয়াদী লাভজনকতা উন্নত করবে বলে আশা করা যায়।

এই কৌশলটি প্রযুক্তিগত বিশ্লেষণের একাধিক মূল ধারণাকে একীভূত করে, যা ট্রেন্ড ফলোয়িং, রিট্রেসমেন্ট ট্রেডিং এবং ঝুঁকি ব্যবস্থাপনা বোঝেন এমন ব্যবসায়ীদের জন্য একটি ভাল রেফারেন্স মান প্রদান করে। এটি একটি এক্সটেনসিবল ফ্রেমওয়ার্ক প্রদান করে যা ব্যক্তিগত ট্রেডিং শৈলী এবং লক্ষ্য বাজারের বৈশিষ্ট্যের উপর ভিত্তি করে আরও কাস্টমাইজ এবং অপ্টিমাইজ করা যেতে পারে।

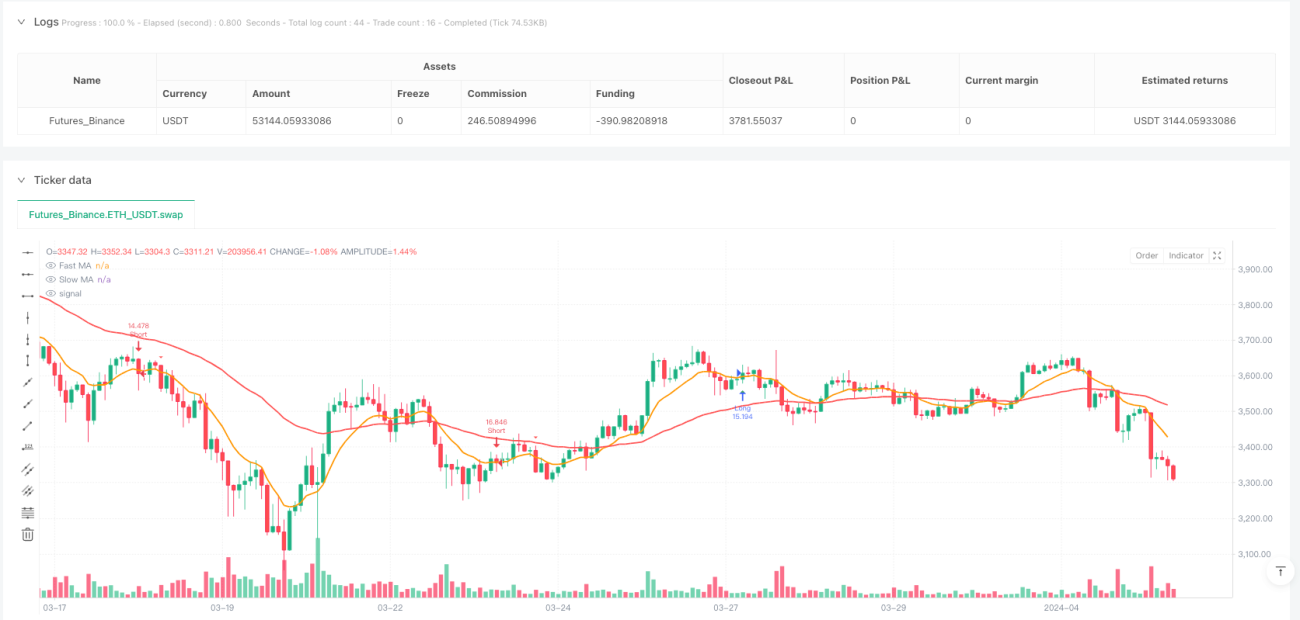

/*backtest

start: 2024-03-02 00:00:00

end: 2024-04-02 19:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

// Pullback Strategy

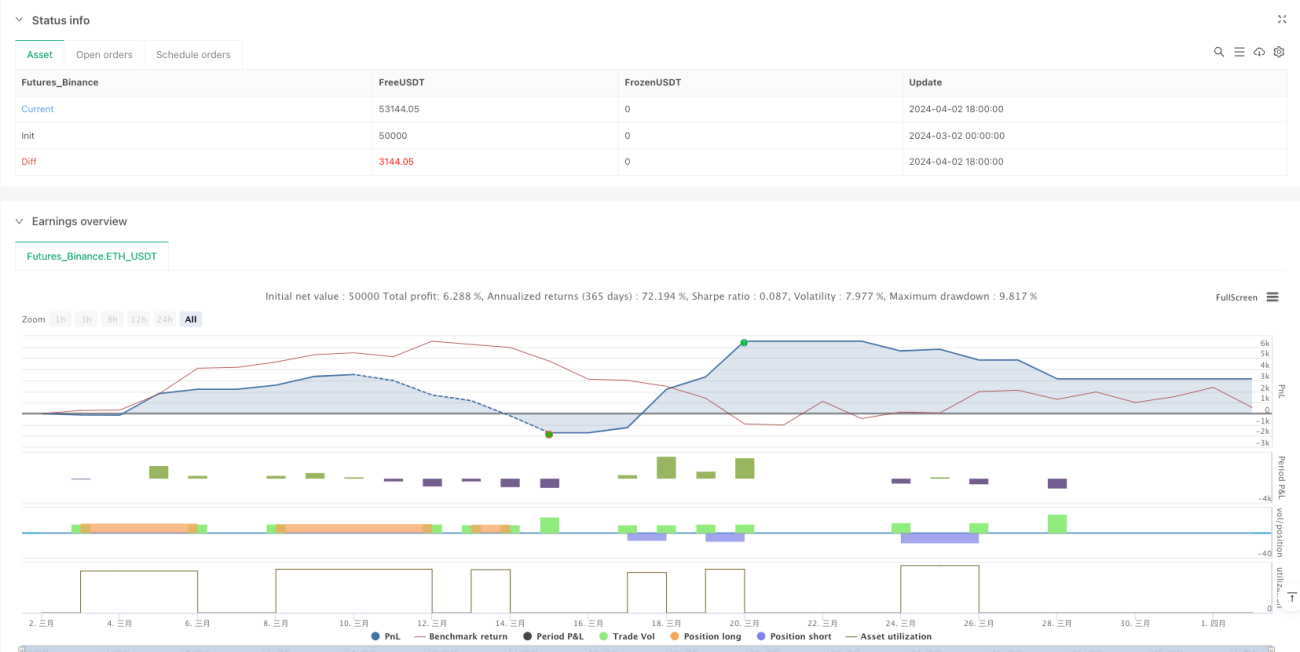

strategy("Pullback Strategy", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.01)

- 1