সারসংক্ষেপ

ইন্টারনাল প্রাইস স্ট্রেংথ (IBS) ট্রেন্ড রিভার্সাল ট্রেডিং সিস্টেম হলো একটি দৈনিক টাইমফ্রেম ভিত্তিক ট্রেডিং কৌশল যা অভ্যন্তরীণ মূল্য শক্তি নির্দেশকের উপর ভিত্তি করে তৈরি। এই কৌশলের কেন্দ্রবিন্দু হলো সম্ভাব্য বাজার রিভার্সাল পয়েন্ট চিহ্নিত করা, যা পূর্ববর্তী ক্যান্ডেলস্টিকের ক্লোজিং মূল্য তার উচ্চ-নিম্ন সীমার মধ্যে কোথায় অবস্থিত তা পর্যবেক্ষণ করে বাজারের অতিরিক্ত কেনা বা অতিরিক্ত বিক্রি অবস্থা নির্ধারণ করে। এই কৌশলটি বিশেষ করে স্টক এবং আমেরিকান সূচক ট্রেডিংয়ের জন্য উপযোগী, এবং ডিফল্ট প্যারামিটারগুলি SPY/SPX এবং NDQ/QQQ-এর মতো প্রধান সূচকের জন্য অপ্টিমাইজ করা হয়েছে। ট্রেন্ড ফিল্টার হিসেবে এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) ব্যবহার করে, এই কৌশলটি দীর্ঘমেয়াদী ট্রেন্ড অনুসরণ করার পাশাপাশি স্বল্পমেয়াদী মূল্যের ওঠানামা থেকে ট্রেডিং সুযোগ ক্যাপচার করতে সক্ষম।

কৌশলের নীতি

এই কৌশলের মূল ভিত্তি হলো অভ্যন্তরীণ মূল্য শক্তি (IBS) নির্দেশকের গণনা ও প্রয়োগ। IBS নির্দেশকটি নিম্নলিখিত সূত্রের মাধ্যমে গণনা করা হয়:

IBS = (আগের দিনের ক্লোজিং মূল্য - আগের দিনের সর্বনিম্ন মূল্য) / (আগের দিনের সর্বোচ্চ মূল্য - আগের দিনের সর্বনিম্ন মূল্য)

IBS মান সবসময় 0 থেকে 1 এর মধ্যে ওঠানামা করে:

- IBS মান 0.2 এর নিচে সাধারণত অতিরিক্ত বিক্রি অবস্থা হিসেবে ব্যাখ্যা করা হয়, যা নির্দেশ করে যে বাজার শীঘ্রই উপরে উঠতে পারে।

- IBS মান 0.9 এর উপরে অতিরিক্ত কেনা অবস্থা নির্দেশ করে, যার অর্থ বাজারে শীঘ্রই একটি সংশোধন আসতে পারে।

এই কৌশলের ট্রেডিং নিয়মগুলি নিম্নরূপ:

-

লং পজিশনে প্রবেশের শর্ত:

- শর্ত 1: IBS ব্যবহারকারীর নির্ধারিত এন্ট্রি থ্রেশহোল্ডের নিচে (ডিফল্ট 0.09)

- শর্ত 2: বর্তমান মূল্য N-পিরিয়ড এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) এর উপরে (ডিফল্ট পিরিয়ড 220)

- লক্ষণীয়: ব্যবহারকারী EMA পিরিয়ড 0 সেট করে এই শর্ত নিষ্ক্রিয় করতে পারেন।

-

লং পজিশন থেকে বের হওয়ার শর্ত:

- যখন IBS ব্যবহারকারীর নির্ধারিত এক্সিট থ্রেশহোল্ডের (ডিফল্ট 0.985) উপরে উঠে যায় তখন পজিশন বন্ধ করুন।

- অথবা ট্রেডের সময়কাল সর্বোচ্চ ট্রেডিং পিরিয়ডে (ডিফল্ট 14 দিন) পৌঁছালে পজিশন বন্ধ করুন।

এর পাশাপাশি, কৌশলে একটি "সর্বনিম্ন নতুন এন্ট্রি দূরত্বের শতাংশ" প্যারামিটার অন্তর্ভুক্ত করা হয়েছে, যা নিশ্চিত করে যে নতুন পজিশন শুধুমাত্র তখনই খোলা হয় যখন দাম পর্যাপ্ত পরিমাণে রিট্রেস করে। এটি কার্যকরভাবে ড্রডাউনের ঝুঁকি হ্রাস করে এবং অর্থ ব্যবস্থাপনাকে অপ্টিমাইজ করে।

কৌশলের সুবিধাসমূহ

-

সঠিক বাজার সময় নির্ধারণ: IBS নির্দেশক ব্যবহার করে বাজারের অতিরিক্ত কেনা/বিক্রি অবস্থা সঠিকভাবে চিহ্নিত করা যায়, যা এন্ট্রি এবং এক্সিটের জন্য একটি বস্তুনিষ্ঠ গাণিতিক ভিত্তি প্রদান করে, এবং বিষয়গত বিচারের কারণে সৃষ্ট পক্ষপাত হ্রাস করে।

-

ট্রেন্ড ফিল্টারিং প্রক্রিয়া: EMA কে ট্রেন্ড ফিল্টার হিসেবে ব্যবহার করে, ট্রেডের দিক প্রধান ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ থাকে, যা কার্যকরভাবে কাউন্টার-ট্রেন্ড ট্রেডিংয়ের ঝুঁকি এড়ায়। কৌশলটি বিভিন্ন বাজারের বৈশিষ্ট্য অনুযায়ী EMA পিরিয়ড সামঞ্জস্য করতে পারে, অথবা এই শর্তটি সম্পূর্ণরূপে নিষ্ক্রিয় করতে পারে।

-

নমনীয় পজিশন ম্যানেজমেন্ট: কৌশলটি পিরামিডিং পদ্ধতিতে পজিশন যোগ করার (সর্বোচ্চ ২ বার) সুযোগ দেয় এবং "সর্বনিম্ন নতুন এন্ট্রি দূরত্বের শতাংশ" প্যারামিটার অন্তর্ভুক্ত করে, যা আরও স্মার্ট ব্যাচভিত্তিক পজিশন বিল্ডিং প্রক্রিয়া সক্ষম করে। দাম রিট্রেস করার সময় এটি কার্যকরভাবে গড় হোল্ডিং খরচ কমাতে সাহায্য করে।

-

স্বয়ংক্রিয় ঝুঁকি নিয়ন্ত্রণ: কৌশলটি সর্বোচ্চ পজিশন ধারণের সময়সীমা নির্ধারণ করে দেয়। এমনকি যদি বাজার স্বাভাবিক এক্সিট সিগন্যাল তৈরি না করে, তবুও পূর্বনির্ধারিত সর্বোচ্চ ট্রেডিং পিরিয়ডের পরে স্বয়ংক্রিয়ভাবে পজিশন বন্ধ হয়ে যায়, যা একটি একক ট্রেডের ঝুঁকি এক্সপোজার সময়কে কার্যকরভাবে সীমাবদ্ধ করে।

-

প্যারামিটার অপ্টিমাইজেশন: ডিফল্ট প্যারামিটারগুলি SPY এবং QQQ/NDQ-এর মতো প্রধান বাজার সূচকের জন্য অপ্টিমাইজ করা হয়েছে। ব্যবহারকারীরা সরাসরি প্রস্তাবিত সেটিংস প্রয়োগ করতে পারেন:

- QQQ-এর জন্য প্রস্তাবিত সেটিংস: এন্ট্রি থ্রেশহোল্ড 0.09, এক্সিট থ্রেশহোল্ড 0.985, EMA পিরিয়ড 220, সর্বনিম্ন এন্ট্রি দূরত্ব 0%, সর্বোচ্চ হোল্ডিং দিন 14।

- SPY-এর জন্য প্রস্তাবিত সেটিংস: এন্ট্রি থ্রেশহোল্ড 0.11, এক্সিট থ্রেশহোল্ড 0.995, EMA পিরিয়ড 200, সর্বনিম্ন এন্ট্রি দূরত্ব 0%, সর্বোচ্চ হোল্ডিং দিন 12।

-

ব্যাপক ট্রেডিং মোড: শুধুমাত্র লং, শুধুমাত্র শর্ট বা দ্বিমুখী ট্রেডিং মোড সমর্থন করে, যা বিভিন্ন বাজারের পরিবেশ এবং ট্রেডিং শৈলীর সাথে খাপ খাইয়ে নিতে পারে।

কৌশলের ঝুঁকিসমূহ

-

প্যারামিটার সংবেদনশীলতা: IBS এন্ট্রি এবং এক্সিট থ্রেশহোল্ড কৌশলের পারফরম্যান্সে বড় প্রভাব ফেলে। ভুল প্যারামিটার সেটিং অতিরিক্ত ট্রেডিং বা গুরুত্বপূর্ণ ট্রেডিং সুযোগ হারানোর কারণ হতে পারে। বাস্তব বাজারে প্রয়োগের আগে নির্দিষ্ট ট্রেডিং যন্ত্রের জন্য পর্যাপ্ত ঐতিহাসিক ডেটা ব্যাকটেস্টিং এবং প্যারামিটার অপ্টিমাইজেশন করার পরামর্শ দেওয়া হয়।

-

সাইডওয়ে বাজারের ঝুঁকি: স্পষ্ট ট্রেন্ডবিহীন সাইডওয়ে বাজারে, IBS সিগন্যাল ঘন ঘন আসতে পারে, যার ফলে অতিরিক্ত ট্রেডিং এবং অপ্রয়োজনীয় ট্রেডিং খরচ বেড়ে যেতে পারে। সমাধান হলো ফিল্টারিং শর্ত যুক্ত করা, যেমন একাধিক ধারাবাহিক IBS সিগন্যাল নিশ্চিতকরণ বা বাজারের অস্থিরতা বিচারের জন্য অন্য নির্দেশক (যেমন ATR) ব্যবহার করা।

-

তীব্র ট্রেন্ড পরিবর্তনের ক্ষেত্রে পিছিয়ে পড়া: বাজারে দ্রুত ট্রেন্ড পরিবর্তন হলে, পূর্ববর্তী দিনের ডেটার উপর ভিত্তি করে গণনা করা IBS নির্দেশক পিছিয়ে পড়তে পারে, ফলে এন্ট্রি বা এক্সিটের সময় আদর্শ নাও হতে পারে। উচ্চ অস্থিরতার সময়ে IBS থ্রেশহোল্ড সামঞ্জস্য করা বা সর্বোচ্চ হোল্ডিং সময় সংক্ষিপ্ত করার পরামর্শ দেওয়া হয়।

-

অর্থ ব্যবস্থাপনার ঝুঁকি: ডিফল্টরূপে অ্যাকাউন্টের 50% তহবিল ট্রেডিংয়ের জন্য ব্যবহার করা হয়, যা একাধিকবার পজিশন যোগ করার ক্ষেত্রে অত্যধিক ঝুঁকি এক্সপোজার তৈরি করতে পারে। ব্যবহারকারীদের নিজস্ব ঝুঁকি সহনশীলতা অনুযায়ী পজিশনের আকার এবং পজিশন যোগ করার প্যারামিটারগুলি সামঞ্জস্য করার পরামর্শ দেওয়া হয়।

-

প্রযুক্তিগত বাস্তবায়নের সীমাবদ্ধতা: কৌশলটি ক্লোজিং মূল্যের ভিত্তিতে ট্রেড এক্সিকিউট করে, যা বাস্তব বাজারে স্লিপেজ এবং মূল্যের পার্থক্যের সম্মুখীন হতে পারে। এই ঝুঁকি কমাতে, ক্লোজিংয়ের আগে একটি নির্দিষ্ট সময়ে অর্ডার দেওয়া বা মার্কেট অর্ডারের পরিবর্তে লিমিট অর্ডার ব্যবহার করার কথা বিবেচনা করা যেতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

গতিশীল থ্রেশহোল্ড সমন্বয়: বর্তমান কৌশলে স্থির IBS এন্ট্রি এবং এক্সিট থ্রেশহোল্ড ব্যবহার করা হয়। বাজারের অস্থিরতার উপর ভিত্তি করে এই থ্রেশহোল্ডগুলি গতিশীলভাবে সামঞ্জস্য করার কথা বিবেচনা করা যেতে পারে। উদাহরণস্বরূপ, উচ্চ অস্থিরতার সময়ে, মিথ্যা সংকেত কমাতে এন্ট্রি থ্রেশহোল্ড কিছুটা বাড়ানো এবং এক্সিট থ্রেশহোল্ড কমানো যেতে পারে; নিম্ন অস্থিরতার সময়ে, আরও আক্রমনাত্মক সেটিংস ব্যবহার করা যেতে পারে। নির্দিষ্ট বাস্তবায়নের জন্য, IBS থ্রেশহোল্ডকে ATR (গড় প্রকৃত পরিসর) বা ঐতিহাসিক অস্থিরতার সাথে সংযুক্ত করা যেতে পারে।

-

মাল্টি-টাইমফ্রেম নিশ্চিতকরণ: মাল্টি-টাইমফ্রেম বিশ্লেষণ কাঠামো চালু করা যেতে পারে, যেখানে শুধুমাত্র স্বল্পমেয়াদী এবং মধ্য-মেয়াদী IBS সিগন্যাল একসাথে নিশ্চিত হলেই ট্রেড এক্সিকিউট করা হবে। উদাহরণস্বরূপ, দৈনিক IBS সিগন্যাল ছাড়াও, সাপ্তাহিক বা 4-ঘণ্টার IBS মান গণনা করা যেতে পারে। শুধুমাত্র যখন একাধিক টাইমফ্রেম অতিরিক্ত কেনা বা অতিরিক্ত বিক্রি অবস্থা দেখায় তখনই পজিশনে প্রবেশ করা উচিত, যা সিগন্যালের মান ব্যাপকভাবে উন্নত করতে পারে।

-

স্মার্ট স্টপ-লস প্রক্রিয়া: বর্তমান কৌশল ঝুঁকি নিয়ন্ত্রণের জন্য শুধুমাত্র IBS এক্সিট সিগন্যাল এবং সর্বোচ্চ হোল্ডিং সময়ের উপর নির্ভর করে। আরও স্মার্ট স্টপ-লস প্রক্রিয়া চালু করা যেতে পারে। যেমন, ATR-ভিত্তিক গতিশীল স্টপ-লস, ট্রেলিং স্টপ-লস, বা সাপোর্ট/রেজিস্ট্যান্স লেভেল ভিত্তিক স্টপ-লস কৌশল, যা মুনাফা আরও ভালোভাবে রক্ষা করতে এবং একটি একক ট্রেডের ঝুঁকি নিয়ন্ত্রণ করতে সাহায্য করবে।

-

বাজার অবস্থার সাথে অভিযোজন: বাজার অবস্থার শনাক্তকরণ প্রক্রিয়া চালু করা যেতে পারে, যেখানে বিভিন্ন বাজার পরিবেশে (ট্রেন্ডিং মার্কেট, সাইডওয়ে মার্কেট) ভিন্ন প্যারামিটার সেটিংস ব্যবহার করা হবে। ADX (গড় দিকনির্দেশক সূচক) বা অন্যান্য ট্রেন্ড শক্তি নির্দেশকের মাধ্যমে বাজারের অবস্থা শনাক্ত করা যেতে পারে। শক্তিশালী ট্রেন্ড পরিবেশে IBS শর্ত শিথিল করা যেতে পারে, আর সাইডওয়ে বাজারে আরও কঠোর IBS থ্রেশহোল্ড ব্যবহার করা যেতে পারে।

-

মেশিন লার্নিং অপ্টিমাইজেশন: মেশিন লার্নিং প্রযুক্তি ব্যবহার করে IBS সিগন্যাল অপ্টিমাইজ এবং ফিল্টার করা যেতে পারে। কোন IBS সিগন্যালগুলি লাভজনক ট্রেড তৈরি করার সম্ভাবনা বেশি তা শনাক্ত করার জন্য মডেল প্রশিক্ষণ দিয়ে এবং বাজারের বৈশিষ্ট্য অনুযায়ী স্বয়ংক্রিয়ভাবে প্যারামিটার সমন্বয় করে কৌশলটির অভিযোজিত কর্মক্ষমতা অর্জন করা যেতে পারে। এই পদ্ধতি কৌশলটির স্থিতিশীলতা এবং অভিযোজন ক্ষমতা উল্লেখযোগ্যভাবে উন্নত করতে পারে, বিশেষ করে বিভিন্ন বাজারের অবস্থা এবং ট্রেডিং যন্ত্রের ক্ষেত্রে।

উপসংহার

ইন্টারনাল প্রাইস স্ট্রেংথ ট্রেন্ড রিভার্সাল ট্রেডিং সিস্টেম হলো একটি দৈনিক টাইমফ্রেম ভিত্তিক ট্রেডিং কৌশল যা অভ্যন্তরীণ মূল্য শক্তি (IBS) নির্দেশক এবং এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) এর সমন্বয়। এই কৌশলটি সম্ভাব্য বাজার রিভার্সাল পয়েন্ট চিহ্নিত করে এবং দীর্ঘমেয়াদী ট্রেন্ড অনুসরণ করে ট্রেডিং সিদ্ধান্ত অপ্টিমাইজ করে, যা বিশেষ করে স্টক এবং আমেরিকান সূচক ট্রেডিংয়ের জন্য উপযোগী। এর মূল শক্তি হলো বস্তুনিষ্ঠ গাণিতিক মডেল, নমনীয় পজিশন ম্যানেজমেন্ট এবং অন্তর্নির্মিত ঝুঁকি নিয়ন্ত্রণ প্রক্রিয়া।

কৌশলটি SPY/SPX এবং NDQ/QQQ-এর মতো প্রধান বাজার সূচকের জন্য প্যারামিটার অপ্টিমাইজ করা হয়েছে, এবং ব্যবহারকারীরা ট্রেডিংয়ের জন্য সরাসরি প্রস্তাবিত সেটিংস প্রয়োগ করতে পারেন। তবে, যেকোনো ট্রেডিং কৌশলের ঝুঁকি রয়েছে, যার মধ্যে প্যারামিটার সংবেদনশীলতা, সাইডওয়ে বাজারের ঝুঁকি এবং তীব্র ট্রেন্ড পরিবর্তনের ক্ষেত্রে পিছিয়ে পড়ার মতো বিষয়গুলি অন্তর্ভুক্ত।

ভবিষ্যৎ অপ্টিমাইজেশনের দিকনির্দেশনার মধ্যে রয়েছে গতিশীল থ্রেশহোল্ড সমন্বয়, মাল্টি-টাইমফ্রেম নিশ্চিতকরণ, স্মার্ট স্টপ-লস প্রক্রিয়া, বাজার অবস্থার সাথে অভিযোজন এবং মেশিন লার্নিং অপ্টিমাইজেশন। এই উন্নতিগুলি কৌশলটির অভিযোজন ক্ষমতা এবং দৃঢ়তা আরও বাড়িয়ে তুলতে পারে, যা এটিকে বিভিন্ন বাজার পরিবেশে ভালো পারফর্ম করতে সাহায্য করবে।

একটি কোয়ান্টিটেটিভ ট্রেডিং কৌশল হিসেবে, ইন্টারনাল প্রাইস স্ট্রেংথ ট্রেন্ড রিভার্সাল ট্রেডিং সিস্টেম ট্রেডারদেরকে একটি নিয়ম-ভিত্তিক, বস্তুনিষ্ঠ ট্রেডিং পদ্ধতি প্রদান করে, যা আবেগগত কারণগুলির ট্রেডিং সিদ্ধান্তে প্রভাব হ্রাস করে এবং আরও সামঞ্জস্যপূর্ণ ও অনুমানযোগ্য ট্রেডিং ফলাফল অর্জনে সহায়তা করে।

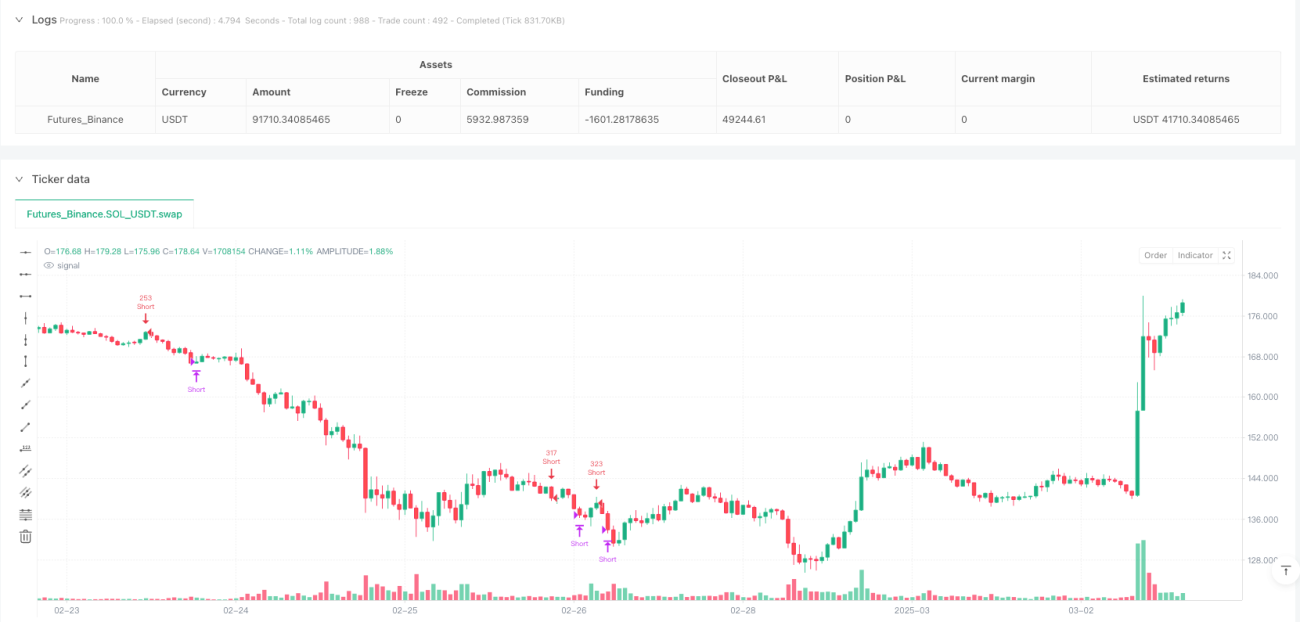

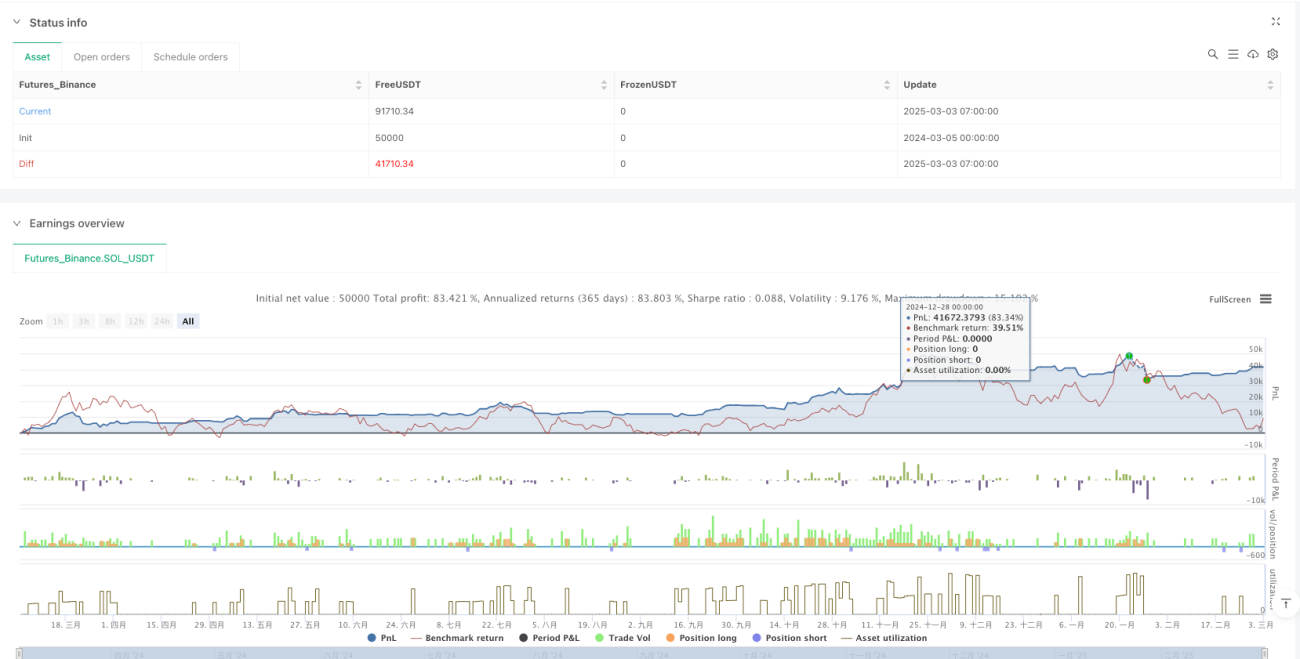

/*backtest

start: 2024-03-05 00:00:00

end: 2025-03-03 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//Implementation by AlgoTradeKit

//v.0.5

//The IBS Trading Strategy is a daily bars long-only trading system, based on the concept of Internal Bar Strength (IBS).

//The strategy aims to identify potential reversals by monitoring how the previous bar’s close positions itself within its high-low range. - 1