সংক্ষিপ্ত বিবরণ

স্থির রেঞ্জ ভলিউম ডিস্ট্রিবিউশন (FRVP) এবং অ্যাঙ্কারযুক্ত ওয়েটেড ভলিউম অ্যাভারেজ প্রাইস (AVWAP) এর সমন্বয়ে গঠিত ট্রেন্ড সনাক্তকরণ ও ডায়নামিক স্টপ-লস কৌশল একটি ব্যাপক ট্রেডিং সিস্টেম। এটি দক্ষতার সাথে FRVP এবং AVWAP-এর মতো দুটি শক্তিশালী প্রযুক্তিগত বিশ্লেষণ সরঞ্জামকে একত্রিত করে, পাশাপাশি RSI, EMA, MACD-এর মতো একাধিক মোমেন্টাম ইন্ডিকেটর এবং ATR-ভিত্তিক ডায়নামিক স্টপ-লস ম্যানেজমেন্ট অন্তর্ভুক্ত করে। কৌশলটির লক্ষ্য হল মূল্যের প্রবণতা ধরার পাশাপাশি বহু স্তরের ফিল্টারিংয়ের মাধ্যমে ট্রেডের গুণমান উন্নত করা ও ভুয়া সংকেত কমানো। সিস্টেমটি ভলিউম বিশ্লেষণ ও ট্রেন্ড ট্র্যাকিংয়ের সমন্বয় ব্যবহার করে, যা ট্রেডারদের জন্য একটি সম্পূর্ণ ও অভিযোজনযোগ্য ট্রেডিং ফ্রেমওয়ার্ক প্রদান করে, বিশেষ করে স্পষ্ট প্রবণতাবিশিষ্ট বাজার পরিবেশের জন্য উপযুক্ত।

কৌশলের নীতি

এই কৌশলের মূল নীতি হল বহুমাত্রিক বিশ্লেষণের মাধ্যমে বাজারের কাঠামো ও গতিশীলতা পরীক্ষা করা এবং ভলিউম ও মূল্য আচরণের ভিত্তিতে ট্রেডিং সিদ্ধান্ত নেওয়া। বিশেষ করে:

-

অ্যাঙ্কারযুক্ত ওয়েটেড ভলিউম অ্যাভারেজ প্রাইস (AVWAP): গতিশীল সাপোর্ট/রেজিস্ট্যান্স স্তর হিসেবে কাজ করে, ওয়েটেড ভলিউমের মাধ্যমে গড় মূল্য গণনা করে এবং মূল্য ব্রেকআউটের জন্য গুরুত্বপূর্ণ রেফারেন্স পয়েন্ট প্রদান করে। যখন মূল্য AVWAP ভেঙে যায়, তখন এটি প্রবণতার দিক নির্ধারণের সংকেত দিতে পারে।

-

স্থির রেঞ্জ ভলিউম ডিস্ট্রিবিউশন (FRVP): নির্দিষ্ট সময়সীমার মধ্যে সর্বোচ্চ ও সর্বনিম্ন মূল্য বিশ্লেষণ করে মধ্যবর্তী মূল্য (frvpMid) গণনা করে, যা বাজারের কাঠামোর পরিবর্তন ও গুরুত্বপূর্ণ মূল্য স্তর শনাক্ত করতে সহায়তা করে।

-

এক্সপোনেনশিয়াল মুভিং অ্যাভারেজ (EMA): ২০০-পিরিয়ড EMA প্রবণতা ফিল্টার হিসেবে ব্যবহৃত হয়, যা বিপরীত দিকে ট্রেড করা প্রতিরোধ করে। মূল্য EMA-র উপরে থাকলেই কেবল লং বিবেচনা করা হয়, এবং বিপরীত ক্ষেত্রে শর্ট।

-

রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI): ওভারবট/ওভারসোল্ড অঞ্চলে ট্রেড এড়াতে এবং এন্ট্রির জন্য অতিরিক্ত নিশ্চিতকরণ প্রদান করে। লং-এর জন্য RSI-কে ওভারসোল্ড স্তরের উপরে থাকতে হবে; শর্ট-এর জন্য RSI-কে ওভারবট স্তরের নিচে থাকতে হবে।

-

MACD নিশ্চিতকরণ: মোমেন্টামের দিক ট্রেডের দিকের সাথে সামঞ্জস্যপূর্ণ কিনা তা নিশ্চিত করে, ট্রেড সিগন্যালের গুণমান বাড়ায়।

-

ভলিউম ফিল্টার: শুধুমাত্র যখন ভলিউম ২০-পিরিয়ড গড়ের চেয়ে বেশি হয় তখনই ট্রেড করে, কম লিকুইডিটির পরিবেশে ভুয়া ব্রেকআউট এড়ায়।

-

ATR-ভিত্তিক স্টপ-লস ও ট্রেইলিং স্টপ-লস: বাজারের অস্থিরতা অনুযায়ী গতিশীলভাবে স্টপ-লস অবস্থান সামঞ্জস্য করে, মূলধন সুরক্ষার পাশাপাশি মূল্যের যথেষ্ট শ্বাস-প্রশ্বাসের জায়গা দেয়।

এন্ট্রি শর্তগুলি কঠোরভাবে সমস্ত ইন্ডিকেটরের সামঞ্জস্যপূর্ণ নিশ্চিতকরণ দাবি করে, যা ট্রেড সিগন্যালের নির্ভরযোগ্যতা ব্যাপকভাবে বাড়ায়। উদাহরণস্বরূপ, লং-এর জন্য প্রয়োজন মূল্য AVWAP ভেঙে উপরে যাওয়া, EMA-র উপরে থাকা, RSI ওভারসোল্ড স্তরের উপরে থাকা, MACD ঊর্ধ্বমুখী মোমেন্টাম নিশ্চিত করা এবং পর্যাপ্ত ভলিউম থাকা। এক্সিট কৌশলে ATR গুণিতকের ভিত্তিতে গণনা করা স্টপ-লস ও ট্রেইলিং স্টপ-লস ব্যবহার করা হয়, যা ঝুঁকি ব্যবস্থাপনাকে বিভিন্ন বাজারের অস্থিরতার সাথে খাপ খাইয়ে নিতে দেয়।

কৌশলের সুবিধা

এই কৌশলের বহুমুখী সুবিধা রয়েছে:

-

বহুমাত্রিক বিশ্লেষণ: মূল্য, ভলিউম ও মোমেন্টাম ইন্ডিকেটরকে একত্রিত করে পূর্ণাঙ্গ বিশ্লেষণ করা হয়, যা বাজারের আরও বিস্তৃত দৃষ্টিভঙ্গি তৈরি করে এবং একক ইন্ডিকেটরের ভুল সংকেত হ্রাস করে।

-

উচ্চ অভিযোজন ক্ষমতা: ATR-ভিত্তিক স্টপ-লস ও ট্রেইলিং স্টপ-লস প্রক্রিয়া বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে সামঞ্জস্য হয়, যা বিভিন্ন বাজার পরিবেশে যথাযথ ঝুঁকি ব্যবস্থাপনা নিশ্চিত করে।

-

ট্রেন্ড ও ভলিউমের সমন্বয়: AVWAP ও FRVP ভলিউম-ভিত্তিক মূল্য সাপোর্ট ও রেজিস্ট্যান্স স্তর প্রদান করে, যা শুধুমাত্র মূল্য বিশ্লেষণের চেয়ে বেশি বিশ্বাসযোগ্য কারণ এগুলি বাস্তব বাজারের অংশগ্রহণ প্রতিফলিত করে।

-

কঠোর এন্ট্রি শর্ত: বহু স্তরের নিশ্চিতকরণ প্রক্রিয়া ভুয়া সংকেত উল্লেখযোগ্যভাবে হ্রাস করে এবং ট্রেডের জয়ের হার বাড়ায়, যদিও ট্রেডের ফ্রিকোয়েন্সি কমতে পারে, তবে গুণমান নিশ্চিত হয়।

-

গতিশীল ঝুঁকি ব্যবস্থাপনা: ATR-ভিত্তিক স্টপ-লস কৌশল বাজারের অস্থিরতা অনুযায়ী স্টপ-লস দূরত্ব স্বয়ংক্রিয়ভাবে সামঞ্জস্য করতে পারে, যা ঝুঁকি নিয়ন্ত্রণকে আরও সঠিক ও যুক্তিসঙ্গত করে তোলে।

-

কম ভলিউমের ট্রেড ফিল্টারিং: কম লিকুইডিটির পরিবেশে ট্রেড এড়িয়ে স্লিপেজ ও ভুয়া ব্রেকআউটের ঝুঁকি হ্রাস করে।

-

ভিজুয়াল ফিডব্যাক: কৌশলটি চার্টে লেবেলের মাধ্যমে ট্রেড সিগন্যাল প্রদর্শন করে, যা ট্রেডারদের সিস্টেমের পারফরম্যান্স বুঝতে ও মূল্যায়ন করতে সহায়তা করে।

কৌশলের ঝুঁকি

কৌশলটি সম্পূর্ণ হলেও কিছু সম্ভাব্য ঝুঁকি বিদ্যমান:

-

প্যারামিটার সংবেদনশীলতা: একাধিক ইন্ডিকেটর ও প্যারামিটারের সংমিশ্রণ ওভার-অপ্টিমাইজেশনের ঝুঁকি তৈরি করতে পারে। বিভিন্ন বাজার ও টাইমফ্রেমের জন্য ভিন্ন প্যারামিটার সেটিং প্রয়োজন হতে পারে এবং পর্যাপ্ত ব্যাকটেস্টিং ও যাচাই করা দরকার।

-

রেঞ্জ-বাউন্ড বাজারে পারফরম্যান্স: স্পষ্ট প্রবণতা ছাড়া সাইডওয়েজ বাজারে কৌশলটি অতিরিক্ত ভুয়া ব্রেকআউট সংকেত তৈরি করতে পারে, যা পরপর লোকসান ডেকে আনতে পারে। কম অস্থিরতার পরিবেশে ট্রেড বন্ধ রাখতে একটি অস্থিরতা ফিল্টার যোগ করা যেতে পারে।

-

ল্যাগিং সমস্যা: EMA ও অন্যান্য ইন্ডিকেটর স্বভাবতই ল্যাগিং, যা এন্ট্রির সময় কিছুটা দেরি করে এবং কিছু মুনাফা হারাতে পারে। দ্রুততর ইন্ডিকেটর ব্যবহার করে বা বিদ্যমান প্যারামিটার সামঞ্জস্য করে এই সমস্যা কমানো যেতে পারে।

-

স্টপ-লস গ্যাপ ঝুঁকি: দ্রুত বাজার বা রাতারাতি গ্যাপের ক্ষেত্রে ATR-ভিত্তিক স্টপ-লস সম্পূর্ণরূপে মূলধন রক্ষা করতে নাও পারে। সর্বোচ্চ ক্ষতির সীমা নির্ধারণ বা অপশন সুরক্ষা কৌশল ব্যবহারের পরামর্শ দেওয়া হয়।

-

প্রযুক্তিগত ইন্ডিকেটরের উপর অত্যধিক নির্ভরতা: কৌশলটি সম্পূর্ণরূপে প্রযুক্তিগত বিশ্লেষণের উপর ভিত্তি করে, মৌলিক বিশ্লেষণ ও বাজারের মনোভাবের মতো বিষয়গুলি উপেক্ষা করে। বাজারের আরও সম্পূর্ণ দৃষ্টিভঙ্গির জন্য বাজারের মনোভাব ইন্ডিকেটর বা মৌলিক ফিল্টার একীভূত করা যেতে পারে।

-

ঘন ঘন ট্রেডিং খরচ: প্যারামিটার সেটিং সঠিক না হলে ঘন ঘন ট্রেডিং হতে পারে, যা ট্রেডিং খরচ বাড়ায়। ব্যাকটেস্টিংয়ের মাধ্যমে প্যারামিটার অপ্টিমাইজ করে ট্রেড ফ্রিকোয়েন্সি ও লাভজনকতার মধ্যে ভারসাম্য খুঁজে বের করতে হবে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

কোড বিশ্লেষণের ভিত্তিতে, এই কৌশলটি নিম্নলিখিত দিকনির্দেশনা অনুসারে অপ্টিমাইজ করা যেতে পারে:

-

গতিশীল প্যারামিটার অভিযোজন: RSI, EMA-র মতো প্যারামিটারগুলির গতিশীল সমন্বয় বাস্তবায়ন করা যেতে পারে, বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে প্যারামিটার অপ্টিমাইজ করে কৌশলটিকে আরও অভিযোজনযোগ্য করে তোলে। উদাহরণস্বরূপ, উচ্চ অস্থিরতার বাজারে দীর্ঘ RSI পিরিয়ড এবং কম অস্থিরতায় ছোট পিরিয়ড ব্যবহার করা।

-

বাজার মনোভাব ইন্ডিকেটর যোগ করা: VIX বা অন্যান্য বাজার মনোভাব ইন্ডিকেটর একীভূত করে চরম ভয় বা লোভের সময় কৌশলের আচরণ সামঞ্জস্য করা, বাজারের চরম অবস্থায় ট্রেড এড়ানো।

-

সময় ফিল্টার: সময় ফিল্টার যোগ করে বাজার খোলা ও বন্ধের আগের উচ্চ অস্থিরতার সময় এড়ানো, অথবা নির্দিষ্ট ট্রেডিং সেশনে মনোনিবেশ করে জয়ের হার বাড়ানো।

-

মাল্টি-টাইমফ্রেম বিশ্লেষণ: উচ্চতর টাইমফ্রেমের নিশ্চিতকরণ সংকেত একীভূত করে ট্রেডের দিক বড় প্রবণতার সাথে সামঞ্জস্যপূর্ণ কিনা তা নিশ্চিত করা, বিপরীত দিকের ট্রেডের ঝুঁকি হ্রাস করা।

-

লাভের লক্ষ্যমাত্রা উন্নত করা: বর্তমান কোডে লাভের লক্ষ্যমাত্রা স্পষ্টভাবে সংজ্ঞায়িত নয়, প্রধানত ট্রেইলিং স্টপ-লসের মাধ্যমে মুনাফা লক করা হয়। মূল সাপোর্ট/রেজিস্ট্যান্স স্তর, ঝুঁকি-পুরস্কার অনুপাত বা মূল্য অস্থিরতার পরিসরের ভিত্তিতে বুদ্ধিমান লাভ লক্ষ্যমাত্রা সেট করা যেতে পারে।

-

ভলিউম বিশ্লেষণ অপ্টিমাইজ করা: ভলিউম বিশ্লেষণ আরও বিশদ করা যেতে পারে, যেমন সাধারণ গড় তুলনার পরিবর্তে আপেক্ষিক ভলিউম পরিবর্তনের হার ব্যবহার করে ভলিউমের অস্বাভাবিকতা আরও নির্ভুলভাবে নির্ণয় করা।

-

কৌশল বিরতি প্রক্রিয়া যোগ করা: পরপর ক্ষতি বা নির্দিষ্ট বাজার পরিস্থিতিতে স্বয়ংক্রিয়ভাবে ট্রেডিং বন্ধ করে, পদ্ধতিগত ঝুঁকি থেকে মূলধন রক্ষা করা এবং শর্ত পুনরুদ্ধারের পর পুনরায় ট্রেড শুরু করা।

-

মূলধন ব্যবস্থাপনা অপ্টিমাইজেশন: বর্তমান কৌশলে নির্দিষ্ট শতাংশ (১০%) মূলধন ব্যবস্থাপনা পদ্ধতি ব্যবহার করা হয়। অস্থিরতার ভিত্তিতে পজিশনের আকার সমন্বয় করা যেতে পারে, কম অস্থিরতায় পজিশন বাড়ানো এবং বেশি অস্থিরতায় কমানো।

সারসংক্ষেপ

স্থির রেঞ্জ ভলিউম ডিস্ট্রিবিউশন ও অ্যাঙ্কারযুক্ত ওয়েটেড ভলিউম অ্যাভারেজ প্রাইসের সমন্বয়ে গঠিত ট্রেন্ড সনাক্তকরণ ও ডায়নামিক স্টপ-লস কৌশলটি একটি সুগঠিত কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম। এটি বিভিন্ন প্রযুক্তিগত বিশ্লেষণ সরঞ্জাম ও ইন্ডিকেটরকে একীভূত করে একটি সম্পূর্ণ ও অভিযোজনযোগ্য ট্রেডিং ফ্রেমওয়ার্ক তৈরি করেছে। কৌশলটির মূল শক্তি হলো ভলিউম-ভিত্তিক মূল্য বিশ্লেষণ (FRVP ও AVWAP) এবং ঐতিহ্যবাহী ট্রেন্ড ও মোমেন্টাম ইন্ডিকেটর (EMA, RSI, MACD) এর সমন্বয়, পাশাপাশি নমনীয় ঝুঁকি ব্যবস্থাপনা ব্যবস্থা, যা বিভিন্ন বাজার পরিবেশে স্থিতিশীল কর্মক্ষমতা বজায় রাখতে সহায়তা করে।

যদিও প্যারামিটার সংবেদনশীলতা, রেঞ্জ-বাউন্ড বাজারে দুর্বল কর্মক্ষমতার মতো সম্ভাব্য ঝুঁকি রয়েছে, তবে প্রস্তাবিত অপ্টিমাইজেশন দিকনির্দেশনা, যেমন গতিশীল প্যারামিটার অভিযোজন, মাল্টি-টাইমফ্রেম বিশ্লেষণ ও উন্নত মূলধন ব্যবস্থাপনার মাধ্যমে এই সমস্যাগুলি বেশিরভাগই কার্যকরভাবে হ্রাস করা যায়। বিশেষত বাজার মনোভাব ইন্ডিকেটর ও কৌশল বিরতি প্রক্রিয়া যোগ করার পরামর্শ সিস্টেমের দৃঢ়তা ও দীর্ঘমেয়াদী লাভজনকতা আরও বাড়াতে পারে।

যে কোয়ান্ট ট্রেডাররা একটি ব্যাপক ট্রেডিং কৌশল খুঁজছেন, তাদের জন্য এই সিস্টেমটি একটি শক্ত ভিত্তি প্রদান করে, যা ব্যক্তিগত ঝুঁকি সহনশীলতা ও ট্রেডিং যন্ত্রের বৈশিষ্ট্য অনুযায়ী আরও কাস্টমাইজ ও অপ্টিমাইজ করা যেতে পারে। কঠোর ব্যাকটেস্টিং ও ধীরে ধীরে উন্নতির মাধ্যমে, এই কৌশলটি দীর্ঘমেয়াদী কার্যকর ট্রেডিং টুল হওয়ার সম্ভাবনা রাখে।

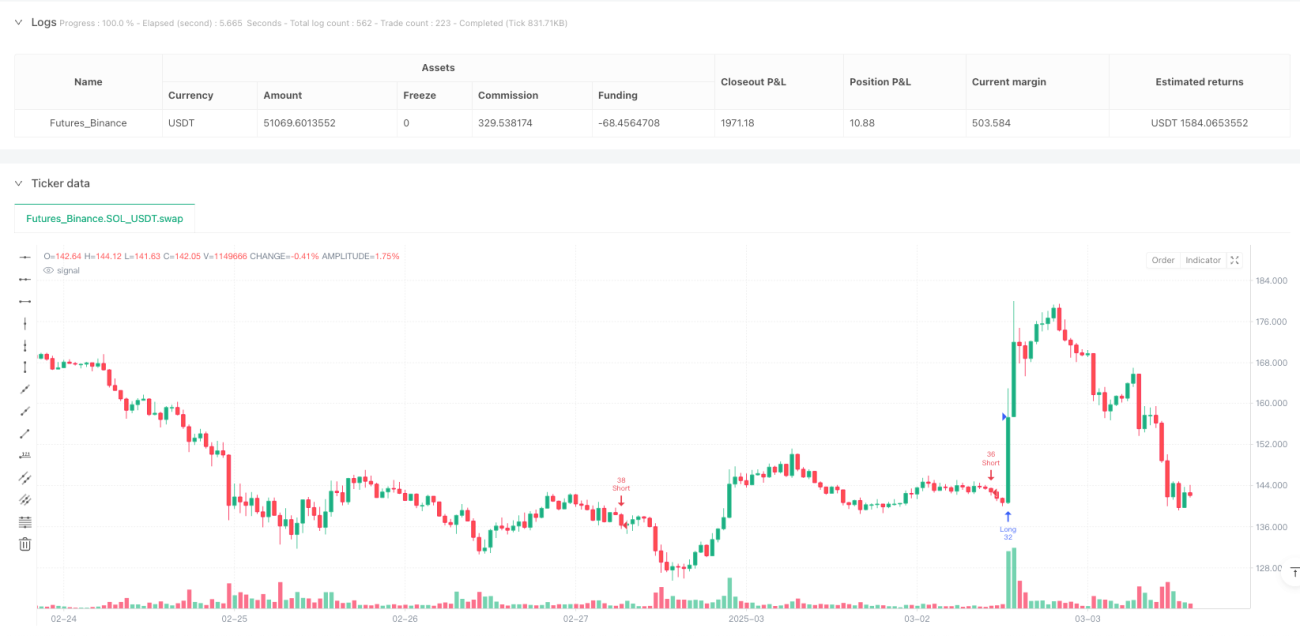

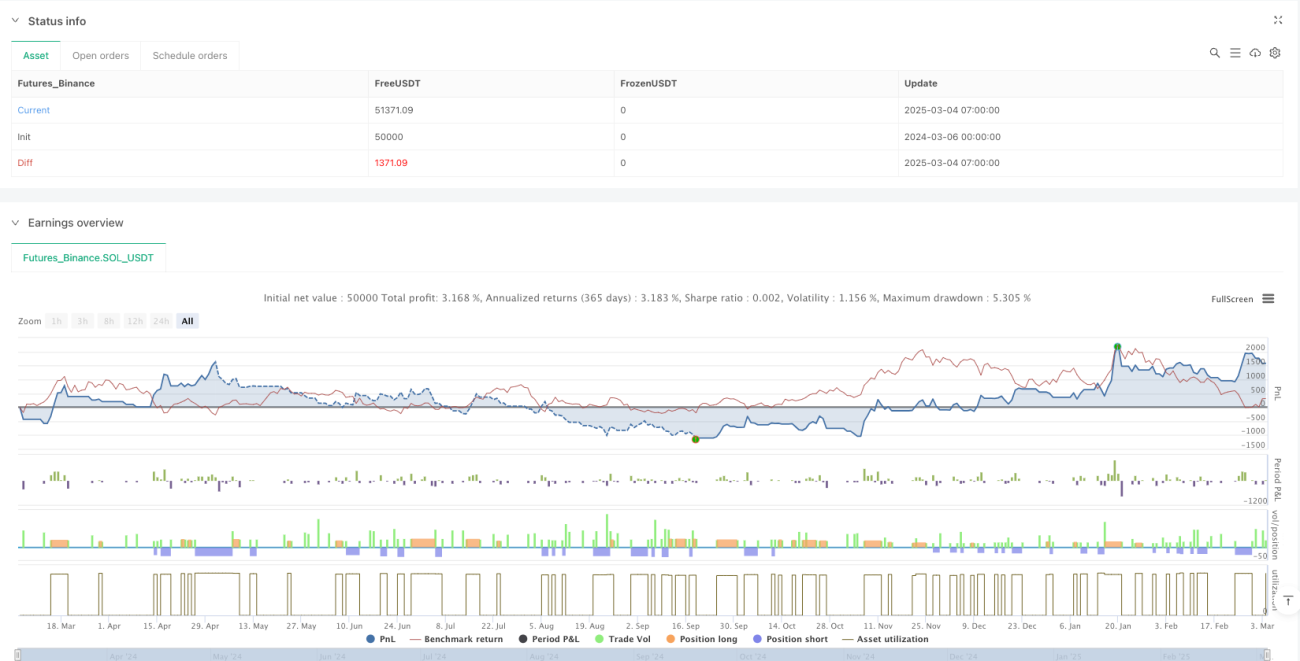

/*backtest

start: 2024-03-06 00:00:00

end: 2025-03-04 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("FRVP + AVWAP Improved By NgashCT", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Inputs- 1