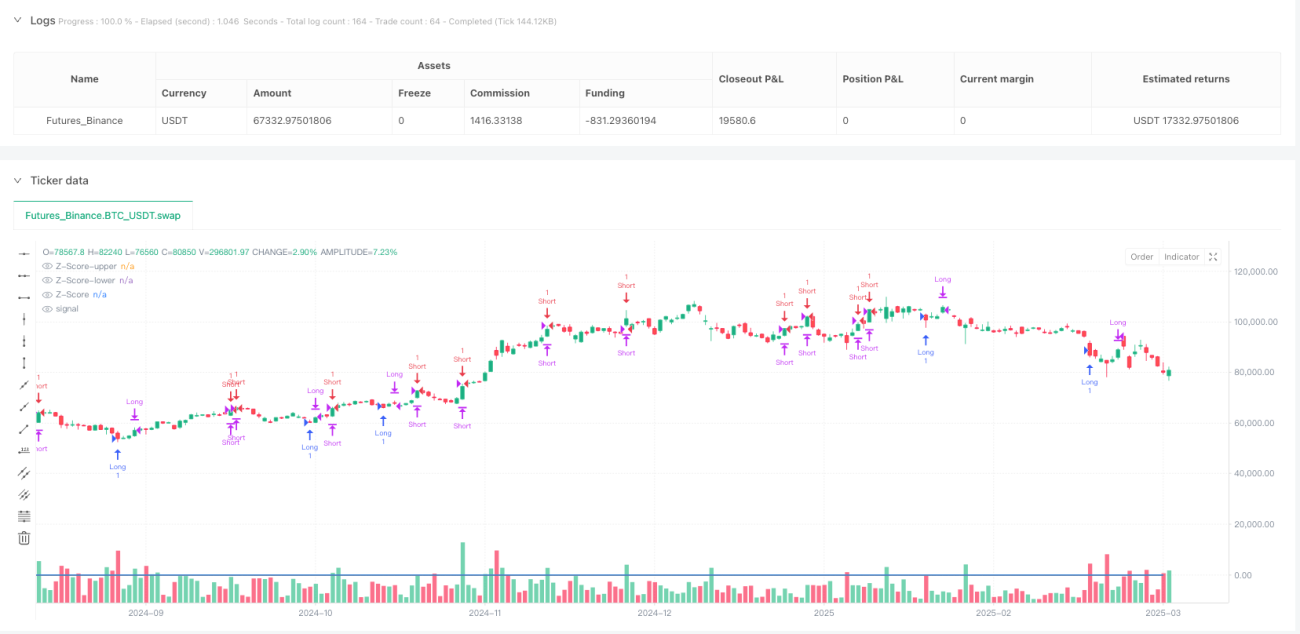

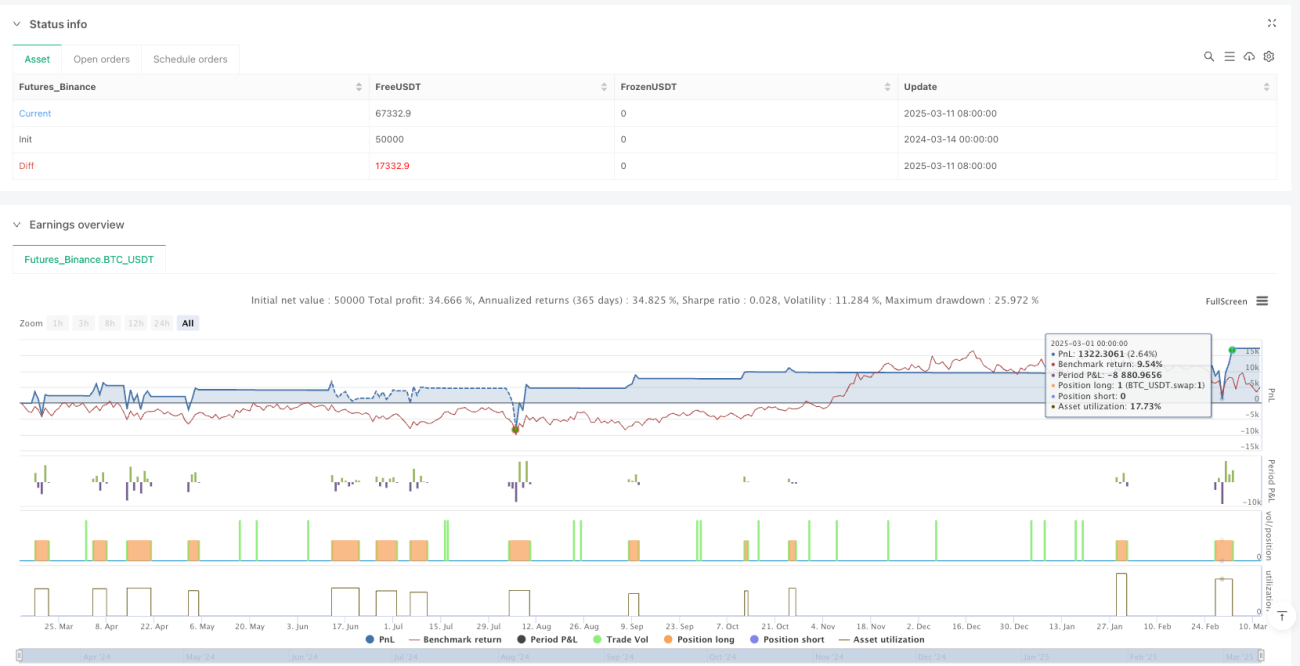

লগারিদমিক মূল্য গড় রিগ্রেশন ডায়নামিক স্টপ লস কৌশল

ওভারভিউ

লগারিদমিক মূল্য গড় পুনরাবৃত্তি গতিশীল স্টপ-লস কৌশল হলো একটি পরিসংখ্যান নীতির উপর ভিত্তি করে তৈরি পরিমাণগত ট্রেডিং কৌশল, যা মূলত দামের গড় মানের চারপাশে ওঠানামার বৈশিষ্ট্য ব্যবহার করে ট্রেড করে। কৌশলটি দামকে লগারিদমিক আকারে রূপান্তর করে, তারপর তার Z-স্কোর (মান বিচ্যুতির গুণিতক) গণনা করে দামের গড় থেকে বিচ্যুতির মাত্রা পরিমাপ করে। যখন Z-স্কোর নির্দিষ্ট থ্রেশহোল্ডে পৌঁছে, তখন কৌশলটি বাজারকে ওভারবট বা ওভারসোল্ড বলে ধরে নেয় এবং দামের গড়ে ফিরে আসার প্রত্যাশায় ট্রেড করে। এই কৌশলের বিশেষত্ব হলো এর গতিশীল স্টপ-লস প্রক্রিয়া, যা বাজারের অস্থিরতার পরিবর্তন অনুযায়ী স্বয়ংক্রিয়ভাবে স্টপ-লস স্তর সামঞ্জস্য করে, ফলে ঝুঁকি ব্যবস্থাপনার দক্ষতা বৃদ্ধি পায়।

কৌশলের মূলনীতি

কৌশলটির মূল নীতি গড় পুনরাবৃত্তি তত্ত্ব এবং লগারিদমিক মূল্যের পরিসংখ্যানগত বৈশিষ্ট্যের উপর ভিত্তি করে। নির্দিষ্ট বাস্তবায়নের ধাপগুলো হলো:

-

প্রথমে, কৌশলটি ক্লোজিং প্রাইসকে লগারিদমিক আকারে রূপান্তর করে (

log_price = math.log(close)), যা গুণগত পরিবর্তনকে যোগগত পরিবর্তনে রূপান্তরিত করতে সাহায্য করে, যার ফলে দামের ওঠানামা স্বাভাবিক বণ্টনের সাথে আরও সঙ্গতিপূর্ণ হয়। -

তারপরে, নির্ধারিত রোলিং উইন্ডো (ডিফল্ট ৭ পিরিয়ড) এর উপর ভিত্তি করে লগারিদমিক মূল্যের চলমান গড় (

rolling_mean) এবং মান বিচ্যুতি (rolling_std) গণনা করে। -

এই পরিসংখ্যান ব্যবহার করে বর্তমান লগারিদমিক মূল্যের Z-স্কোর গণনা করা হয়:

rolling_z_score = (log_price - rolling_mean) / rolling_std, এই মানটি বর্তমান দাম গড় থেকে কত মান বিচ্যুতি দূরে তা নির্দেশ করে। -

প্রবেশের শর্তগুলি নিম্নরূপ নির্ধারিত:

- যখন Z-স্কোর নির্ধারিত লং এন্ট্রি থ্রেশহোল্ড (ডিফল্ট -1.825) এর নিচে থাকে, তখন লং পজিশন খোলা হয়।

- যখন Z-স্কোর নির্ধারিত শর্ট এন্ট্রি থ্রেশহোল্ড (ডিফল্ট 1.825) এর উপরে থাকে, তখন শর্ট পজিশন খোলা হয়।

-

টেক প্রফিট লক্ষ্য নির্ধারণ করা হয় লগারিদমিক মূল্যের চলমান গড়ের সূচকীয় রূপ হিসাবে:

take_profit_price = math.exp(rolling_mean), অর্থাৎ কৌশলটির লক্ষ্য হলো দামকে তার পরিসংখ্যানগত গড়ে ফিরিয়ে আনা। -

গতিশীল স্টপ-লস প্রক্রিয়া এই কৌশলের মূল উদ্ভাবন:

- প্রাথমিক স্টপ-লস অবস্থান প্রবেশের সময়ের Z-স্কোর এবং অস্থিরতার ভিত্তিতে নির্ধারিত হয়।

- বাজারের অস্থিরতা পরিবর্তনের সাথে সাথে স্টপ-লস স্তর গতিশীলভাবে সামঞ্জস্য হয়:

- যখন অস্থিরতা বৃদ্ধি পায়, লং পজিশনের স্টপ-লস নিচে নামানো হয় এবং শর্ট পজিশনের স্টপ-লস উপরে তোলা হয়, যা আরও ট্রেডিং স্পেস প্রদান করে।

- যখন অস্থিরতা কমে যায়, লং পজিশনের স্টপ-লস উপরে তোলা হয় এবং শর্ট পজিশনের স্টপ-লস নিচে নামানো হয়, ফলে অর্জিত মুনাফা রক্ষা পায়।

-

প্রস্থানের যুক্তি দুটি পরিস্থিতি অন্তর্ভুক্ত করে:

- দাম টেক প্রফিট স্তরে পৌঁছালে (গড়ে ফিরে আসা)।

- দাম গতিশীলভাবে সামঞ্জস্যকৃত স্টপ-লস স্তর স্পর্শ করলে।

কৌশলের সুবিধা

-

পরিসংখ্যানগত ভিত্তি: কৌশলটি শক্ত পরিসংখ্যান নীতির উপর ভিত্তি করে তৈরি, Z-স্কোর ব্যবহার করে দামের বিচ্যুতি পরিমাপ করে, যা উদ্দেশ্যমূলক প্রবেশ এবং প্রস্থানের সংকেত প্রদান করে।

-

লগারিদমিক মূল্য রূপান্তর: মূল দামের পরিবর্তে লগারিদমিক মূল্য ব্যবহার করে গণনা করা হয়, যার ফলে দামের ওঠানামা স্বাভাবিক বণ্টনের সাথে আরও সঙ্গতিপূর্ণ হয়, যা পরিসংখ্যান সূচকের কার্যকারিতা বৃদ্ধি করে।

-

গতিশীল ঝুঁকি ব্যবস্থাপনা: কৌশলটির সবচেয়ে বড় আকর্ষণ হলো এর গতিশীল স্টপ-লস প্রক্রিয়া, যা বাজারের অস্থিরতার পরিবর্তন অনুযায়ী স্বয়ংক্রিয়ভাবে স্টপ-লস স্তর সামঞ্জস্য করে, পুঁজি সুরক্ষার পাশাপাশি পর্যাপ্ত ট্রেডিং স্পেস বজায় রাখে।

-

দ্বিমুখী ট্রেডিং: কৌশলটি একই সাথে লং এবং শর্ট উভয় ধরনের ট্রেড সমর্থন করে, যা বিভিন্ন বাজার পরিবেশে সুযোগ খুঁজে পেতে সাহায্য করে।

-

গড়কে লক্ষ্য হিসেবে ব্যবহার: পরিসংখ্যানগত গড়কে টেক প্রফিট লক্ষ্য হিসেবে ব্যবহার করা গড় পুনরাবৃত্তির তাত্ত্বিক ভিত্তির সাথে সামঞ্জস্যপূর্ণ, যা টেক প্রফিটের যুক্তিযুক্ততা বৃদ্ধি করে।

-

প্যারামিটার সমন্বয়যোগ্য: কৌশলটি বেশ কয়েকটি সমন্বয়যোগ্য প্যারামিটার প্রদান করে, যার মধ্যে রোলিং উইন্ডো, এন্ট্রি Z-স্কোর এবং স্টপ-লস Z-স্কোর অন্তর্ভুক্ত, যা ট্রেডারদের বিভিন্ন বাজার এবং ব্যক্তিগত ঝুঁকি পছন্দ অনুযায়ী সামঞ্জস্য করতে দেয়।

কৌশলের ঝুঁকি

-

গড় পুনরাবৃত্তির অনুমানের ঝুঁকি: কৌশলটির মূল অনুমান হলো দাম তার পরিসংখ্যানগত গড়ে ফিরে আসবে, কিন্তু ট্রেন্ডিং বাজার বা কাঠামোগত পরিবর্তনের বাজারে এই অনুমান ব্যর্থ হতে পারে, যার ফলে দীর্ঘমেয়াদী ক্ষতি হতে পারে। সমাধান: ট্রেন্ড ফিল্টার যোগ করা যেতে পারে, যাতে শক্তিশালী ট্রেন্ড বাজারে ট্রেডিং স্থগিত রাখা যায়।

-

অতিসংবেদনশীল Z-স্কোর: অত্যন্ত কম অস্থিরতার বাজারে, দামের সামান্য ওঠানামাও বড় Z-স্কোর পরিবর্তন ঘটাতে পারে, যা অপ্রয়োজনীয় ট্রেডিং সংকেত তৈরি করে। সমাধান: ন্যূনতম অস্থিরতার থ্রেশহোল্ড নির্ধারণ করা, অথবা কম অস্থিরতার পরিবেশে প্রবেশ থ্রেশহোল্ড সামঞ্জস্য করা।

-

উইন্ডো দৈর্ঘ্যের সংবেদনশীলতা: কৌশলের কার্যকারিতা রোলিং উইন্ডো দৈর্ঘ্য প্যারামিটারের প্রতি অত্যন্ত সংবেদনশীল; ভুল নির্বাচনের ফলে অতিরিক্ত ট্রেডিং বা সুযোগ হারানো হতে পারে। সমাধান: বিভিন্ন উইন্ডো দৈর্ঘ্যের ব্যাকটেস্টিং করে সর্বোত্তম প্যারামিটার খুঁজে বের করা, অথবা অভিযোজিত উইন্ডো দৈর্ঘ্য ব্যবহার করা।

-

তথ্যের অভাবের ঝুঁকি: ট্রেডিংয়ের শুরুতে, চলমান গড় এবং মান বিচ্যুতি গণনা করার জন্য পর্যাপ্ত ঐতিহাসিক তথ্যের অভাবে সংকেত অস্থির হতে পারে। সমাধান: সূচক গণনার আগে পর্যাপ্ত ওয়ার্ম-আপ পিরিয়ড নিশ্চিত করা।

-

স্টপ-লস সামঞ্জস্য কৌশলের ঝুঁকি: গতিশীল স্টপ-লস প্রক্রিয়া উদ্ভাবনী হলেও, অস্থিরতা তীব্রভাবে পরিবর্তিত হলে স্টপ-লস স্তর অতিরিক্ত সামঞ্জস্য হতে পারে। সমাধান: স্টপ-লস সামঞ্জস্যের সর্বোচ্চ সীমা নির্ধারণ করা যেতে পারে, যাতে অতিরিক্ত সামঞ্জস্য রোধ করা যায়।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

অভিযোজিত উইন্ডো দৈর্ঘ্য: বর্তমান কৌশলটি পরিসংখ্যান সূচক গণনার জন্য নির্দিষ্ট রোলিং উইন্ডো দৈর্ঘ্য (ডিফল্ট ৭ পিরিয়ড) ব্যবহার করে। বাজারের চক্রীয় পরিবর্তন অনুযায়ী স্বয়ংক্রিয়ভাবে উইন্ডোর আকার সামঞ্জস্য করে এমন অভিযোজিত উইন্ডো দৈর্ঘ্য বাস্তবায়নের কথা বিবেচনা করা যেতে পারে। এটি বিভিন্ন সময় স্কেলে গড় পুনরাবৃত্তির সুযোগ আরও ভালভাবে ধরতে সহায়তা করবে, কৌশলের অভিযোজন ক্ষমতা বাড়াবে।

-

ট্রেন্ড ফিল্টার: ট্রেন্ড নির্ধারণের প্রক্রিয়া যুক্ত করা, যাতে শক্তিশালী ট্রেন্ড বাজারে ট্রেডিং স্থগিত বা প্যারামিটার সমন্বয় করা যায়, এবং শুধুমাত্র সাইডওয়ে বা বিপরীতমুখী বাজারে গড় পুনরাবৃত্তি কৌশল প্রয়োগ করা যায়। এটি দীর্ঘমেয়াদী মুভিং এভারেজ বা ADX-এর মতো ট্রেন্ড সূচক যোগ করে করা যেতে পারে, যা একমুখী ট্রেন্ড বাজারে ঘন ঘন ক্ষতি এড়াতে সাহায্য করবে।

-

একাধিক টাইমফ্রেম বিশ্লেষণ: একাধিক টাইমফ্রেমের Z-স্কোর সংকেত একীভূত করে আরও ব্যাপক প্রবেশ এবং প্রস্থান সিদ্ধান্ত নেওয়া যায়। উদাহরণস্বরূপ, বড় টাইমফ্রেমে গড় পুনরাবৃত্তির সুযোগ নিশ্চিত করে ছোট টাইমফ্রেমে সঠিক প্রবেশ বিন্দু খোঁজা যেতে পারে, যা জয়ের হার এবং ঝুঁকি-পুরস্কার অনুপাত উন্নত করবে।

-

টেক প্রফিট অপ্টিমাইজেশন: বর্তমান কৌশলটি সরল গড়কে টেক প্রফিট লক্ষ্য হিসেবে ব্যবহার করে। বাজারের কাঠামো বা স্টপ-লসের সাথে সম্পর্কিত ঝুঁকি-পুরস্কার অনুপাতের ভিত্তিতে গতিশীল টেক প্রফিট প্রক্রিয়া বাস্তবায়নের কথা বিবেচনা করা যেতে পারে, অথবা আংশিক টেক প্রফিট কৌশল প্রয়োগ করে দাম অনুকূল দিকে অগ্রসর হলে ধীরে ধীরে মুনাফা লক করা যায়।

-

অস্থিরতা ওয়েটিং: Z-স্কোর গণনায় অস্থিরতা ওয়েটিং প্রক্রিয়া যুক্ত করার কথা বিবেচনা করা যেতে পারে, যা স্থিতিশীল সময়ের তথ্যকে উচ্চ ওজন দেবে, ফলে চরম অস্থিরতার প্রভাব হ্রাস পাবে এবং সংকেতের মান উন্নত হবে।

-

মেশিন লার্নিং সংযোজন: প্রবেশ এবং প্রস্থান থ্রেশহোল্ড অপ্টিমাইজ করার জন্য মেশিন লার্নিং অ্যালগরিদম অন্তর্ভুক্ত করার কথা বিবেচনা করা যেতে পারে। ঐতিহাসিক তথ্যের ভিত্তিতে মডেল প্রশিক্ষণ দিয়ে সর্বোত্তম Z-স্কোর থ্রেশহোল্ড এবং গতিশীল স্টপ-লস প্যারামিটার পূর্বাভাস করা যেতে পারে, যা কৌশলের অভিযোজন ক্ষমতা এবং সামগ্রিক কর্মক্ষমতা উন্নত করবে।

সারসংক্ষেপ

লগারিদমিক মূল্য গড় পুনরাবৃত্তি গতিশীল স্টপ-লস কৌশল হলো একটি পরিসংখ্যান নীতির উপর ভিত্তি করে তৈরি পরিমাণগত ট্রেডিং কৌশল, যা লগারিদমিক মূল্যের Z-স্কোর গণনা করে বাজারের ওভারবট এবং ওভারসোল্ড অবস্থা চিহ্নিত করে এবং দামের গড়ে ফিরে আসার প্রত্যাশায় মুনাফা অর্জন করে। এই কৌশলের মূল উদ্ভাবন হলো এর গতিশীল স্টপ-লস প্রক্রিয়া, যা বাজারের অস্থিরতার পরিবর্তন অনুযায়ী স্বয়ংক্রিয়ভাবে ঝুঁকি প্যারামিটার সামঞ্জস্য করে, আরও উন্নত ঝুঁকি ব্যবস্থাপনা প্রদান করে।

যদিও কৌশলটি শক্ত পরিসংখ্যানগত ভিত্তির উপর দাঁড়িয়ে, তবুও এর মুখোমুখি হতে হয় গড় পুনরাবৃত্তি অনুমান ব্যর্থ হওয়ার ঝুঁকি, প্যারামিটার সংবেদনশীলতা এবং বাজার পরিবেশের সাথে খাপ খাওয়ানোর মতো চ্যালেঞ্জ। ট্রেন্ড ফিল্টার, অভিযোজিত উইন্ডো দৈর্ঘ্য, একাধিক টাইমফ্রেম বিশ্লেষণ এবং মেশিন লার্নিং অপ্টিমাইজেশনের মতো উন্নতির মাধ্যমে, এই কৌশলের বিভিন্ন বাজার পরিবেশে আরও স্থিতিশীল কর্মক্ষমতা অর্জনের সম্ভাবনা রয়েছে।

উল্লেখযোগ্য যে, যেকোনো পরিমাণগত কৌশলকে পর্যাপ্ত ব্যাকটেস্টিং এবং ফরোয়ার্ড ভেরিফিকেশনের মধ্য দিয়ে যেতে হবে, এবং নির্দিষ্ট বাজারের বৈশিষ্ট্য ও ব্যক্তিগত ঝুঁকি পছন্দ অনুযায়ী প্যারামিটার সমন্বয় করতে হবে। এই কৌশলটি পরিসংখ্যান নীতি এবং গতিশীল ঝুঁকি ব্যবস্থাপনার একটি কাঠামো প্রদান করে, যার উপর ভিত্তি করে ট্রেডাররা আরও কাস্টমাইজেশন এবং অপ্টিমাইজেশন করতে পারেন।

- 1