কৌশল ওভারভিউ

এই কোয়ান্টিটেটিভ ট্রেডিং কৌশলটি দক্ষতার সাথে রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) এবং এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA)-এর সুবিধাগুলো একত্রিত করে, সাথে মাল্টি-টাইমফ্রেম বিশ্লেষণকে ফিল্টার হিসাবে অন্তর্ভুক্ত করে। কৌশলটির মূল নকশা দৈনিক এবং সাপ্তাহিক RSI সূচকের সম্মিলিত নিশ্চিতকরণের চারপাশে আবর্তিত হয়, EMA ক্রসওভারের মাধ্যমে ট্রেন্ড পরিবর্তনের পয়েন্ট ধরা হয়, এবং লক্ষ্য থাকে টেকসই মোমেন্টাম ট্রেডিং সুযোগ চিহ্নিত করা। কৌশলটি অভিযোজিত এন্ট্রি এবং এক্সিট লজিক ব্যবহার করে, একাধিক টেকনিক্যাল ইন্ডিকেটরের ক্রস-ভেরিফিকেশনের মাধ্যমে ট্রেডিং সিগন্যালের নির্ভরযোগ্যতা কার্যকরভাবে বৃদ্ধি করে।

কৌশলের মূলনীতি

কৌশলটি নিম্নলিখিত মূল নীতির উপর ভিত্তি করে ডিজাইন করা হয়েছে:

-

মাল্টি-টাইমফ্রেম RSI ফিল্টারিং:

- দৈনিক RSI প্রধান সিগন্যাল জেনারেটর হিসাবে কাজ করে

- সাপ্তাহিক RSI ট্রেন্ড কনফার্মেশন ফিল্টার হিসাবে কাজ করে, বড় সময়ের ট্রেন্ডের সাথে ট্রেড দিক সামঞ্জস্য নিশ্চিত করে

- ক্রয় শর্ত: সাপ্তাহিক RSI > 55 এবং দৈনিক RSI > 55

- বিক্রয় শর্ত: সাপ্তাহিক RSI < 45 এবং দৈনিক RSI < 45

-

EMA ক্রসওভার সিস্টেম:

- 13-পিরিয়ড এবং 21-পিরিয়ড EMA-এর ক্রসওভার প্রধান এন্ট্রি সিগন্যাল হিসাবে ব্যবহৃত হয়

- 34-পিরিয়ড এবং 55-পিরিয়ড EMA সমর্থন/প্রতিরোধ স্তর এবং এক্সিট রেফারেন্স প্রদান করে

- ফাস্ট EMA (13-পিরিয়ড) স্লো EMA (21-পিরিয়ড) অতিক্রম করলে ক্রয় সিগন্যাল ট্রিগার হয়

- ফাস্ট EMA স্লো EMA-কে নিচে অতিক্রম করলে বিক্রয় সিগন্যাল ট্রিগার হয়

-

সিগন্যাল নিশ্চিতকরণ প্রক্রিয়া:

- শুধুমাত্র যখন EMA ক্রসওভার সিগন্যাল উভয় সময়ফ্রেমের RSI দিকের সাথে মেলে, তখনই ট্রেড কার্যকর হয়

- request.security ফাংশনের মাধ্যমে বিভিন্ন সময়ফ্রেমের ডেটা একীভূত করা হয়

- একাধিক শর্তের স্ক্রিনিং মিথ্যা সিগন্যাল এবং অস্থির বাজারে ঘন ঘন ট্রেডিং কমায়

-

সুনির্দিষ্ট এক্সিট কৌশল:

- লং এক্সিট শর্ত: EMA1 EMA3-কে নিচে অতিক্রম করে অথবা দাম EMA4-এর নিচে পড়ে

- শর্ট এক্সিট শর্ত: EMA1 EMA3-কে উপরে অতিক্রম করে অথবা দাম EMA4-এর উপরে উঠে

- পজিশন ক্লোজ করার লজিক এন্ট্রি শর্ত থেকে স্বাধীন, এবং ঝুঁকি নিয়ন্ত্রণে বেশি মনোযোগ দেওয়া হয়

কৌশলের সুবিধা

কোড গভীরভাবে বিশ্লেষণ করে, এই কৌশলের নিম্নলিখিত উল্লেখযোগ্য সুবিধাগুলো চিহ্নিত করা যায়:

-

বহু-স্তরের সিগন্যাল ফিল্টারিং সিস্টেম:

- স্বল্পমেয়াদী এবং দীর্ঘমেয়াদী RSI একীভূত করে, মিথ্যা ব্রেকআউটের ঝুঁকি কমায়

- একাধিক EMA একত্রিত করে গতিশীল সমর্থন/প্রতিরোধ অঞ্চল গঠন করে, সিগন্যালের গুণমান বৃদ্ধি করে

- একাধিক নিশ্চিতকরণ প্রক্রিয়া "অস্থির বাজারে" অকার্যকর ট্রেড উল্লেখযোগ্যভাবে হ্রাস করে

-

অভিযোজিত ট্রেন্ড শনাক্তকরণ:

- ট্রেন্ডের প্রাথমিক পর্যায়েই প্রবেশ করতে সক্ষম, ট্রেন্ড পরিপক্ক হওয়ার পর নয়

- সাপ্তাহিক RSI-এর উচ্চতর ফিল্টারের মাধ্যমে, মূল ট্রেন্ড দিকের বিপরীতে ট্রেড এড়ানো যায়

- EMA ক্রসওভার সিস্টেম স্বাভাবিকভাবেই বাজারের শব্দ ফিল্টার করে

-

সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা প্রক্রিয়া:

- স্পষ্ট এক্সিট শর্ত ডিজাইন, আবেগপূর্ণ পজিশন ধরে রাখা এড়ানো

- বিপরীত সিগন্যাল দেখা দিলে স্বয়ংক্রিয়ভাবে পজিশন ক্লোজ, ড্রডাউন কার্যকরভাবে নিয়ন্ত্রণ করা

- পজিশন ক্লোজ করে বিপরীত পজিশন খোলার ডিজাইন, মূলধন দক্ষতা বৃদ্ধি

-

উচ্চ কাস্টমাইজেশন ক্ষমতা:

- সমস্ত মূল প্যারামিটার input ফাংশনের মাধ্যমে সমন্বয়যোগ্য

- RSI থ্রেশহোল্ড এবং EMA দৈর্ঘ্য ব্যক্তিগতভাবে সামঞ্জস্য করে বিভিন্ন বাজার পরিবেশের সাথে খাপ খাওয়ানো যায়

- বিভিন্ন পণ্যের বৈশিষ্ট্য অনুযায়ী সিগন্যাল সংবেদনশীলতা কাস্টমাইজ করা যায়

কৌশলের ঝুঁকি

যদিও কৌশলটি যুক্তিযুক্তভাবে ডিজাইন করা হয়েছে, তবুও নিম্নলিখিত সম্ভাব্য ঝুঁকি এবং সীমাবদ্ধতা রয়েছে:

-

প্যারামিটার সংবেদনশীলতা:

- RSI এবং EMA প্যারামিটারের পছন্দ কৌশলের কর্মক্ষমতার উপর উল্লেখযোগ্য প্রভাব ফেলে

- অত্যধিক সংবেদনশীল প্যারামিটার অতিরিক্ত ট্রেডিংয়ের কারণ হতে পারে

- সমাধান: ঐতিহাসিক ডেটার উপর ভিত্তি করে প্যারামিটার অপ্টিমাইজেশন এবং ব্যাকটেস্টিং, ওভারফিটিং এড়ানো

-

রেঞ্জ-বাউন্ড মার্কেটে দুর্বল কর্মক্ষমতা:

- স্পষ্ট ট্রেন্ডহীন পার্শ্বীয় বাজারে ঘন ঘন মিথ্যা সিগন্যাল তৈরি হতে পারে

- EMA ক্রসওভার কৌশল অস্থির বাজারে স্বাভাবিকভাবেই দুর্বল

- সমাধান: ভোলাটিলিটি ফিল্টার বা ট্রেন্ড শক্তি সূচক যুক্ত করা, কম ট্রেন্ড শক্তির পরিবেশে স্বয়ংক্রিয়ভাবে পজিশন সাইজ কমানো

-

ল্যাগিং সমস্যা:

- EMA এবং RSI উভয়ই ল্যাগিং ইন্ডিকেটর, তীব্র অস্থির বাজারে সময়মতো প্রতিক্রিয়া জানাতে পারে না

- সিগন্যাল নিশ্চিতকরণ প্রক্রিয়ায় সর্বোত্তম এন্ট্রি পয়েন্ট মিস হতে পারে

- সমাধান: ভলিউম বা মূল্য প্যাটার্ন শনাক্তকরণের মতো ফরোয়ার্ড-লুকিং ইন্ডিকেটর অন্তর্ভুক্ত করার কথা বিবেচনা করা

-

বিরল সিগন্যাল:

- একাধিক শর্ত স্ক্রিনিংয়ের ফলে ট্রেডিং সিগন্যাল কম হতে পারে

- কম অস্থিরতার পরিবেশে দীর্ঘদিন কোনো ট্রেডিং সুযোগ নাও থাকতে পারে

- সমাধান: সহায়ক ট্রেডিং সিগন্যাল যুক্ত করা বা শর্তগুলি যথাযথভাবে শিথিল করার কথা বিবেচনা করা

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

কোড বিশ্লেষণের ভিত্তিতে, এই কৌশলের জন্য সম্ভাব্য অপ্টিমাইজেশন দিকনির্দেশনা নিম্নরূপ:

-

অভিযোজিত প্যারামিটার সিস্টেম:

- RSI থ্রেশহোল্ড এবং EMA পিরিয়ডের গতিশীল সমন্বয় বাস্তবায়ন, বাজারের অস্থিরতার ভিত্তিতে স্বয়ংক্রিয় অপ্টিমাইজেশন

- ATR (গড় প্রকৃত পরিসর) সূচক যুক্ত করা, বাজারের অস্থিরতা অনুযায়ী স্টপ-লস অবস্থান সমন্বয় করা

- বাজারের অবস্থার শ্রেণীবিভাগ প্রবর্তন, ট্রেন্ডিং এবং অস্থির বাজারে ভিন্ন প্যারামিটার সেটিং ব্যবহার করা

-

সিগন্যাল গুণমান বৃদ্ধি:

- ভলিউম নিশ্চিতকরণ প্রক্রিয়া একীভূত করা, সিগন্যাল আসার সময় ভলিউম বৃদ্ধি প্রয়োজন

- মিথ্যা ব্রেকআউটের জন্য মূল্য আচরণ ফিল্টার যুক্ত করা, যেমন ক্লোজিং প্রাইস EMA-তে স্থির থাকা প্রয়োজন

- ADX-এর মতো ট্রেন্ড শক্তি সূচক অন্তর্ভুক্ত করা, শুধুমাত্র শক্তিশালী ট্রেন্ড পরিবেশে সম্পূর্ণ পজিশন ট্রেড করা

-

মূলধন ব্যবস্থাপনার উন্নতি:

- অস্থিরতার ভিত্তিতে গতিশীল পজিশন সাইজিং বাস্তবায়ন, উচ্চ অস্থিরতার পরিবেশে স্বয়ংক্রিয়ভাবে পজিশন কমানো

- পিরামিড-স্টাইল পজিশন বৃদ্ধি কৌশল প্রবর্তন, ট্রেন্ড নিশ্চিত হলে ধাপে ধাপে পজিশন যোগ করা

- ঝুঁকি-পুরস্কার অনুপাতের ভিত্তিতে স্মার্ট স্টপ-লস এবং টেক-প্রফিট সিস্টেম ডিজাইন করা

-

বহু-বাজার অভিযোজনযোগ্যতা:

- পণ্যের বৈশিষ্ট্য বিশ্লেষণ যুক্ত করা, বিভিন্ন শ্রেণীর পণ্যের জন্য স্বয়ংক্রিয়ভাবে কৌশল প্যারামিটার সমন্বয় করা

- বাজার পারস্পরিক সম্পর্ক বিশ্লেষণ বাস্তবায়ন, অত্যধিক ঘনীভূত ঝুঁকি এড়ানো

- ইন্ট্রাডে এবং দীর্ঘমেয়াদী সিগন্যাল সমন্বয় প্রক্রিয়া যুক্ত করে বহু-স্তরের ট্রেডিং সিস্টেম গঠন করা

সারসংক্ষেপ

মাল্টি-টাইমফ্রেম RSI এবং EMA ক্রসওভার কোয়ান্টিটেটিভ মোমেন্টাম কৌশলটি একটি দক্ষভাবে ডিজাইন করা কোয়ান্ট ট্রেডিং সিস্টেম, যা বিভিন্ন সময়কালের RSI সূচক এবং একাধিক EMA-কে একীভূত করে একটি ত্রিমাত্রিক সিগন্যাল জেনারেশন এবং ফিল্টারিং প্রক্রিয়া তৈরি করেছে। এই কৌশলের মূল শক্তি হলো এর বহু-স্তরযুক্ত নিশ্চিতকরণ সিস্টেম, যা কার্যকরভাবে ট্রেন্ড পরিবর্তনের পয়েন্ট ধরতে পারে এবং একইসাথে অস্থির বাজারে ঘন ঘন ট্রেডিং এড়াতে পারে।

কৌশলের ঝুঁকিগুলি প্রধানত প্যারামিটার সংবেদনশীলতা এবং অস্থির বাজারের কর্মক্ষমতার মধ্যে সীমাবদ্ধ, কিন্তু অভিযোজিত প্যারামিটার সিস্টেম এবং উন্নত বাজার অবস্থা শনাক্তকরণ প্রক্রিয়া প্রবর্তনের মাধ্যমে এই ঝুঁকিগুলি কার্যকরভাবে প্রশমিত করা যায়। ভবিষ্যত অপ্টিমাইজেশন দিকনির্দেশনা সিগন্যাল গুণমান বৃদ্ধি, গতিশীল প্যারামিটার সমন্বয় এবং স্মার্ট মূলধন ব্যবস্থাপনার চারপাশে আবর্তিত হওয়া উচিত, যাতে বিভিন্ন বাজার পরিবেশে কৌশলের রোবাস্টনেস এবং স্থিতিশীলতা বৃদ্ধি পায়।

সামগ্রিকভাবে, এই কৌশলটির লজিক স্পষ্ট, নকশা যুক্তিযুক্ত এবং এটি একটি বাস্তব-বিশ্ব মূল্যবান কোয়ান্ট ট্রেডিং সিস্টেম। সূক্ষ্ম সমন্বয় এবং ধারাবাহিক অপ্টিমাইজেশনের মাধ্যমে, এটি একটি অভিযোজিত, ঝুঁকি-নিয়ন্ত্রিত দীর্ঘমেয়াদী ট্রেডিং সমাধানে পরিণত হতে পারে।

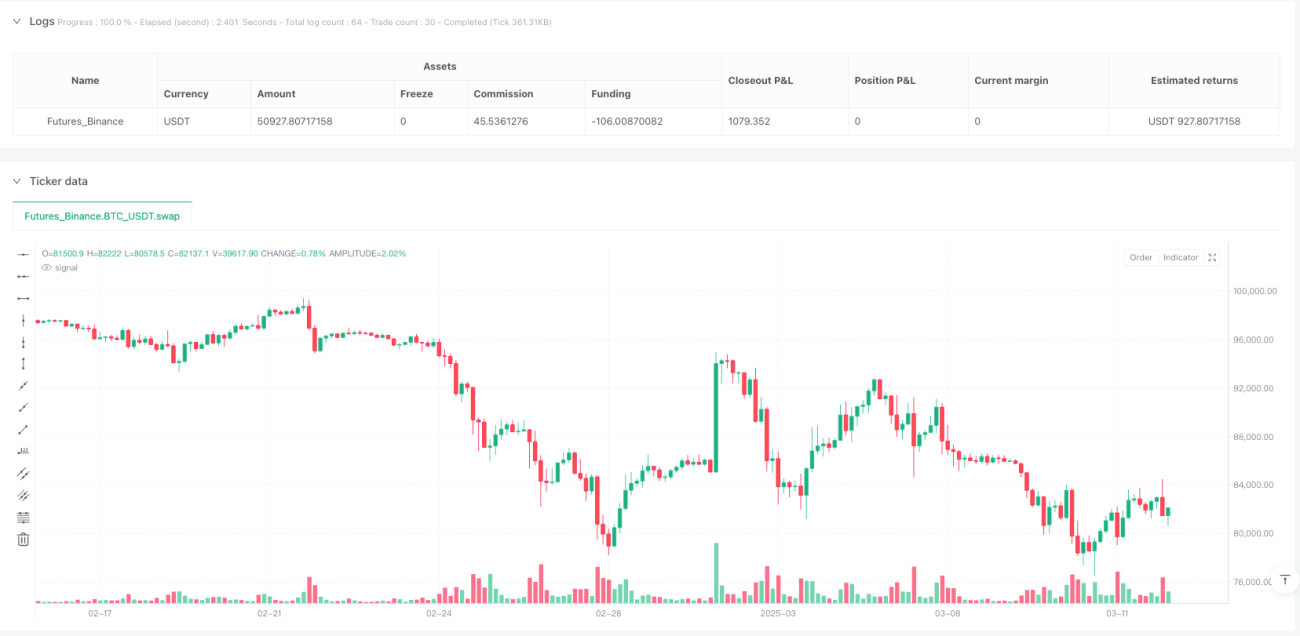

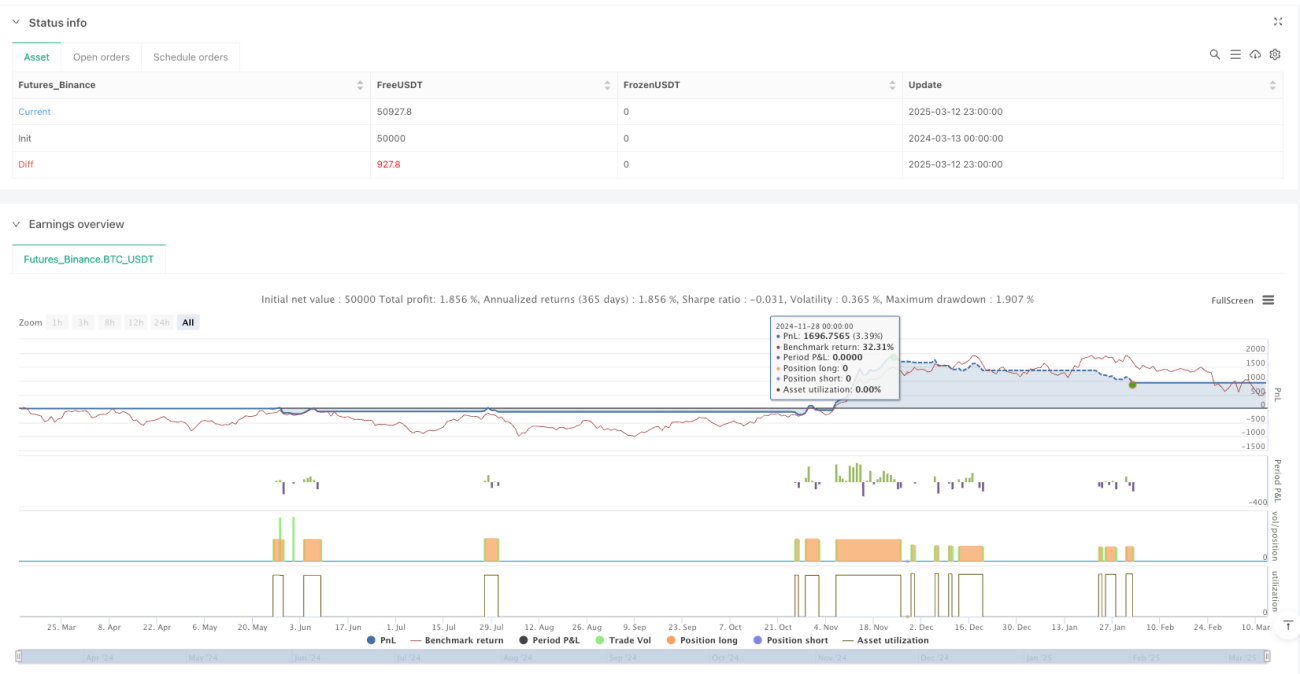

/*backtest

start: 2024-03-13 00:00:00

end: 2025-03-13 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("RSI & EMA Crossover Strategy with Daily & Weekly RSI Filter", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1