**কোয়ান্টাম-অনুপ্রাণিত সম্ভাব্যতা প্রবণতা ট্রেডিং কৌশল: EMA এবং RSI ভিত্তিক একটি পরিমাণগত মডেল**

সারসংক্ষেপ

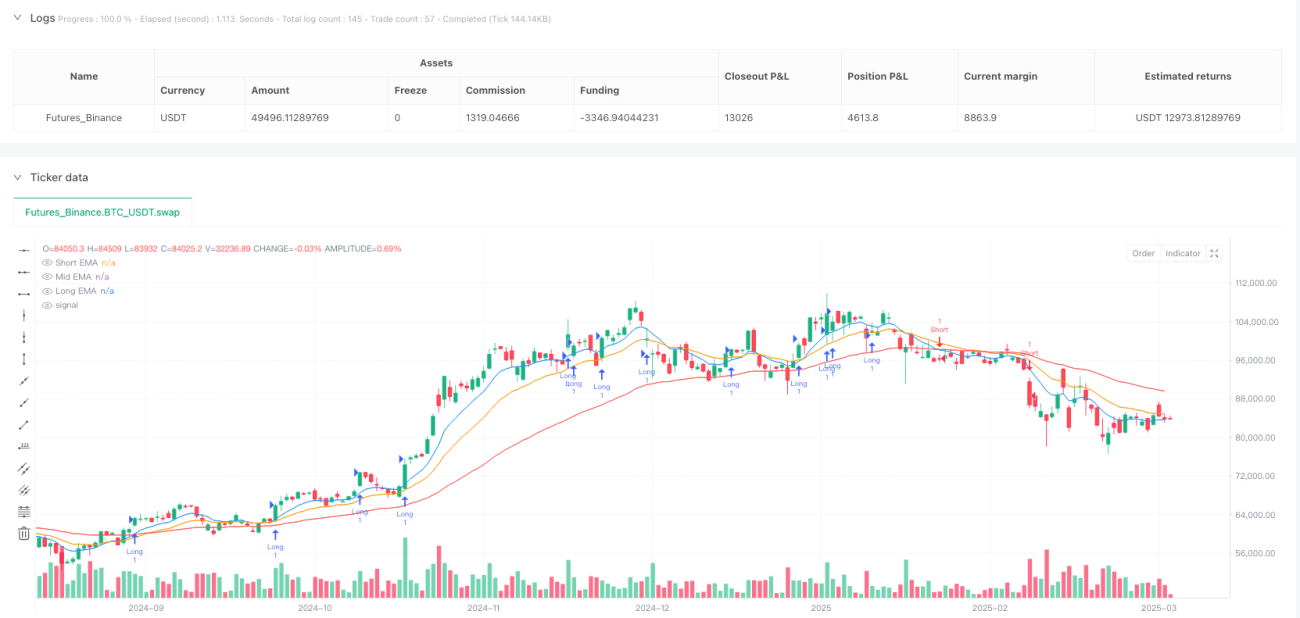

কোয়ান্টাম-অনুপ্রাণিত সম্ভাব্য ট্রেন্ড ট্রেডিং কৌশল হল একটি উদ্ভাবনী পরিমাণগত ট্রেডিং মডেল যা কোয়ান্টাম র্যান্ডম ওয়াক তত্ত্ব এবং ঐতিহ্যবাহী প্রযুক্তিগত সূচকগুলিকে একত্রিত করে। এই কৌশলটি এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA), রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) এবং এভারেজ ট্রু রেঞ্জ (ATR)-এর মতো সূচক ব্যবহার করে, কোয়ান্টাম সম্ভাব্যতা গণনা পদ্ধতির মাধ্যমে বাজারের ট্রেন্ড দিক এবং শক্তি মূল্যায়ন করে সঠিক ট্রেডিং সংকেত তৈরি করে। এই কৌশলের মূল ভিত্তি হলো কোয়ান্টাম পদার্থবিজ্ঞানের সম্ভাব্যতা বণ্টন তত্ত্বকে আর্থিক বাজার বিশ্লেষণে প্রয়োগ করা, যা বাজার পূর্বাভাসের একটি অভিনব পদ্ধতি প্রদান করে।

কৌশল নীতি

কৌশলটির কার্যকারিতা কয়েকটি মূল উপাদানের উপর নির্ভর করে:

-

মাল্টিপল EMA ট্রেন্ড সনাক্তকরণ ব্যবস্থা: কৌশলটি তিনটি ভিন্ন সময়কালের (9, 19 এবং 55) এক্সপোনেনশিয়াল মুভিং এভারেজ ব্যবহার করে বাজারের ট্রেন্ডের মৌলিক সূচক হিসেবে। স্বল্পমেয়াদী EMA এবং দীর্ঘমেয়াদী EMA-এর মধ্যে সম্পর্ক কোয়ান্টাম সম্ভাব্যতা রূপান্তর ফাংশন (Sigmoid ফাংশন) এর মাধ্যমে 0-1 এর মধ্যে সম্ভাব্যতা মানে ম্যাপ করা হয়, যা বাজার ঊর্ধ্বমুখী ট্রেন্ডে থাকার সম্ভাবনা নির্দেশ করে।

-

RSI কোয়ান্টাম র্যান্ডম ওয়াক এন্ট্রি সম্ভাবনা: কৌশলটি 14-পিরিয়ড RSI সূচক ব্যবহার করে, একই Sigmoid সম্ভাব্যতা রূপান্তরের মাধ্যমে, দাম উপরে বা নিচে যাওয়ার সম্ভাবনা গণনা করে। যখন RSI-রূপান্তরিত সম্ভাব্যতা মান 0.55-এর বেশি হয় এবং ট্রেন্ড সম্ভাবনা 0.6-এর বেশি হয়, তখন লং সংকেত তৈরি হয়; যখন সম্ভাব্যতা মান 0.45-এর কম হয় এবং ট্রেন্ড সম্ভাবনা 0.4-এর কম হয়, তখন শর্ট সংকেত তৈরি হয়।

-

ATR-ভিত্তিক কোয়ান্টাম ক্ষয়মান স্টপ লস এবং টেক প্রফিট: কৌশলটি 14-পিরিয়ড ATR ব্যবহার করে অস্থিরতা সূচক হিসেবে, সময় ক্ষয়কারক ফ্যাক্টর (bar_index-এর পর্যায়ক্রমিক পরিবর্তনের উপর ভিত্তি করে) এর সাথে মিলিয়ে স্টপ লস এবং টেক প্রফিট স্তর গতিশীলভাবে সামঞ্জস্য করে। পজিশন ধারণের সময় বাড়ার সাথে সাথে, এক্সপোনেনশিয়াল ক্ষয় ফাংশনের মাধ্যমে স্টপ লসের পরিসর ধীরে ধীরে সংকুচিত হয়, যা কৌশলটিকে প্রতিকূল বাজার পরিস্থিতিতে দ্রুত প্রস্থান করতে প্ররোচিত করে।

-

সম্ভাব্যতা থ্রেশহোল্ড ট্রিগার ট্রেডিং: শুধুমাত্র যখন সম্ভাব্যতা মান নির্দিষ্ট থ্রেশহোল্ড অতিক্রম করে তখনই ট্রেড সম্পাদন করা হয়, এই পদ্ধতি কম সম্ভাবনার ট্রেডিং সংকেত ফিল্টার করতে সক্ষম, যা ট্রেডের সাফল্যের হার বাড়ায়।

কৌশলের সুবিধা

-

কোয়ান্টাম সম্ভাব্যতা মডেলের নির্ভুলতা: Sigmoid ফাংশন ব্যবহার করে সূচকগুলোকে সম্ভাব্যতা মানে রূপান্তর করা বাজারের অনিশ্চয়তা বৈশিষ্ট্যের সাথে আরও সামঞ্জস্যপূর্ণ, ঐতিহ্যবাহী দ্বৈত বিচার পদ্ধতির তুলনায় আরও সূক্ষ্ম বাজার অবস্থা মূল্যায়ন প্রদান করে।

-

বহুস্তর ট্রেন্ড নিশ্চিতকরণ প্রক্রিয়া: স্বল্প, মধ্যম ও দীর্ঘমেয়াদী EMA এবং RSI সূচক একত্রিত করে, একটি বহুমাত্রিক ট্রেন্ড নিশ্চিতকরণ ব্যবস্থা তৈরি করা হয়েছে, যা ভুয়া ব্রেকআউটের ঝুঁকি হ্রাস করে।

-

গতিশীল ঝুঁকি ব্যবস্থাপনা: ATR এবং সময় ক্ষয়কারক ফ্যাক্টরের উপর ভিত্তি করে স্টপ লস ও টেক প্রফিট প্রক্রিয়া, বাজারের রিয়েল-টাইম অস্থিরতা এবং পজিশন ধারণের সময় অনুযায়ী স্বয়ংক্রিয়ভাবে ঝুঁকি এক্সপোজার সামঞ্জস্য করতে পারে, মূলধন ব্যবস্থাপনা দক্ষতা অপ্টিমাইজ করে।

-

উচ্চ অভিযোজনযোগ্যতা: কৌশলের প্যারামিটারগুলি বিভিন্ন বাজার পরিবেশ অনুযায়ী সামঞ্জস্য করা যেতে পারে, বিশেষ করে কোয়ান্টাম ওয়াক ফ্যাক্টর (kFactor) প্যারামিটারটি বাজার সংকেতের প্রতি সিস্টেমের সংবেদনশীলতা নিয়ন্ত্রণ করতে পারে।

-

পরিমাণগত সিদ্ধান্ত গ্রহণ প্রক্রিয়া: কৌশলটি সম্পূর্ণরূপে পরিমাণগত, যা ট্রেডিং সিদ্ধান্তে আবেগগত কারণের হস্তক্ষেপ দূর করে, ট্রেড সম্পাদনের ধারাবাহিকতা এবং শৃঙ্খলা নিশ্চিত করে।

কৌশলের ঝুঁকি

-

প্যারামিটার সংবেদনশীলতা: কোয়ান্টাম ওয়াক ফ্যাক্টর (kFactor) এবং সম্ভাব্যতা থ্রেশহোল্ডের সেটিং কৌশলের কর্মক্ষমতার উপর উল্লেখযোগ্য প্রভাব ফেলে; অনুপযুক্ত প্যারামিটার অতিরিক্ত ট্রেডিং বা গুরুত্বপূর্ণ সংকেত মিস করতে পারে। ঝুঁকি প্রশমনের পদ্ধতির মধ্যে রয়েছে সম্পূর্ণ প্যারামিটার অপ্টিমাইজেশন এবং ব্যাকটেস্টিং, নির্দিষ্ট বাজারের জন্য সবচেয়ে উপযুক্ত প্যারামিটার সমন্বয় খুঁজে বের করা।

-

ট্রেন্ড বিপরীতের ঝুঁকি: শক্তিশালী ট্রেন্ড বাজারে ভাল কাজ করে, কিন্তু পাশাপাশি চলা বা দ্রুত বিপরীত বাজার পরিবেশে চ্যালেঞ্জের সম্মুখীন হতে পারে। বিভিন্ন বাজার পরিস্থিতিতে পরীক্ষা করার এবং বাজার পরিবেশ ফিল্টার যোগ করার পরামর্শ দেওয়া হয়।

-

সময় ক্ষয় মডেলের সীমাবদ্ধতা: বর্তমানে সরল পর্যায়ক্রমিক সময় ক্ষয় (bar_index % 50) ব্যবহার করা হয়, যা সমস্ত বাজার চক্রের বৈশিষ্ট্য ক্যাপচার করতে যথেষ্ট নাও হতে পারে। আরও জটিল সময় সিরিজ মডেল বা অভিযোজিত চক্র সনাক্তকরণ অ্যালগরিদম প্রবর্তনের কথা বিবেচনা করুন।

-

ওভারফিটিং ঝুঁকি: কৌশলটি একাধিক সূচক এবং প্যারামিটার ব্যবহার করে, ঐতিহাসিক ডেটার সাথে ওভারফিটিং হওয়ার সম্ভাবনা রয়েছে। আউট-অফ-স্যাম্পল টেস্টিং এবং ফরওয়ার্ড ভ্যালিডেশনের মাধ্যমে কৌশলের দৃঢ়তা মূল্যায়ন করা উচিত।

-

গণনাগত জটিলতা: সম্ভাব্যতা গণনা এবং এক্সপোনেনশিয়াল ফাংশন গণনাগত বোঝা বাড়াতে পারে, উচ্চ-ফ্রিকোয়েন্সি ট্রেডিং পরিবেশে এক্সিকিউশন বিলম্ব ঘটাতে পারে। গণনা দক্ষতা অপ্টিমাইজ করা বা ট্রেডিং ফ্রিকোয়েন্সি হ্রাস করা এই সমস্যা প্রশমিত করতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

অভিযোজিত কোয়ান্টাম ওয়াক ফ্যাক্টর: বর্তমানে কৌশলটি একটি নির্দিষ্ট kFactor (0.1) ব্যবহার করে; এটি বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে সামঞ্জস্যপূর্ণ একটি প্যারামিটার হিসাবে ডিজাইন করা যেতে পারে। উদাহরণস্বরূপ, কম অস্থির বাজারে সংবেদনশীলতা বাড়াতে kFactor বাড়ান, উচ্চ অস্থির বাজারে শব্দ কমাতে kFactor কমান।

-

বাজার অবস্থা শ্রেণীবিভাগ সংহতকরণ: বাজারের অবস্থা (ট্রেন্ড, রেঞ্জ-বাউন্ড, ব্রেকআউট ইত্যাদি) শ্রেণীবদ্ধ করতে মেশিন লার্নিং পদ্ধতি প্রবর্তন করুন এবং বিভিন্ন বাজার অবস্থার জন্য নির্দিষ্ট প্যারামিটার সেটিং বা উপ-কৌশল ব্যবহার করুন।

-

সময় ক্ষয় মডেল অপ্টিমাইজেশন: সরল পর্যায়ক্রমিক সময় ক্ষয়কে আরও জটিল বাজার চক্র সনাক্তকরণ অ্যালগরিদম দিয়ে প্রতিস্থাপন করুন, যেমন ওয়েভলেট বিশ্লেষণ বা ফুরিয়ার রূপান্তর, আরও সঠিকভাবে বাজারের পর্যায়ক্রমিক বৈশিষ্ট্য ক্যাপচার করতে।

-

কোয়ান্টাম এনট্যাঙ্গলমেন্ট ধারণা প্রবর্তন: বিভিন্ন সম্পদের মধ্যে সম্পর্ক বিবেচনা করুন, বহু-সম্পদ পোর্টফোলিও কৌশলে কোয়ান্টাম এনট্যাঙ্গলমেন্ট তত্ত্ব প্রয়োগ করুন, সম্পদ বরাদ্দ এবং ঝুঁকি বিচ্ছুরণ অপ্টিমাইজ করতে।

-

সম্ভাব্যতা মডেল বর্ধিতকরণ: বর্তমান Sigmoid সম্ভাব্যতা মডেল প্রসারিত করুন, আরও জটিল সম্ভাব্যতা বণ্টন (যেমন বিটা বণ্টন বা মিশ্র গাউসিয়ান মডেল) প্রবর্তন করুন, বাজারের অনিশ্চয়তা আরও নির্ভুলভাবে মডেল করতে।

সারসংক্ষেপ

কোয়ান্টাম-অনুপ্রাণিত সম্ভাব্য ট্রেন্ড ট্রেডিং কৌশলটি উদ্ভাবনীভাবে কোয়ান্টাম র্যান্ডম ওয়াক তত্ত্ব এবং ঐতিহ্যবাহী প্রযুক্তিগত বিশ্লেষণকে একত্রিত করে একটি নতুন বাজার সম্ভাব্যতা পূর্বাভাস কাঠামো তৈরি করেছে। এই কৌশলের সুবিধা হলো এর নির্ভুল সম্ভাব্যতা মডেল, বহুস্তর ট্রেন্ড নিশ্চিতকরণ প্রক্রিয়া এবং গতিশীল ঝুঁকি ব্যবস্থাপনা ব্যবস্থা, যা এটিকে ট্রেন্ড বাজারে ট্রেডিং সুযোগ দখল করতে এবং কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করতে সক্ষম করে।

যদিও প্যারামিটার সংবেদনশীলতা, ট্রেন্ড বিপরীত ঝুঁকি এবং সম্ভাব্য ওভারফিটিং সমস্যা বিদ্যমান, কোয়ান্টাম ওয়াক ফ্যাক্টর অপ্টিমাইজ করা, বাজার অবস্থা শ্রেণীবিভাগ সংহত করা, সময় ক্ষয় মডেল উন্নত করা এবং সম্ভাব্যতা বণ্টন মডেল প্রসারিত করার মতো দিকনির্দেশনায় উন্নতির মাধ্যমে, এই কৌশলটি আরও দৃঢ় এবং অভিযোজনযোগ্য ট্রেডিং সিস্টেমে পরিণত হওয়ার সম্ভাবনা রাখে। ট্রেডিং কৌশলে কোয়ান্টাম কম্পিউটিং ধারণা প্রয়োগ করা পরিমাণগত ট্রেডিংয়ের অগ্রণী দিকনির্দেশনার প্রতিনিধিত্ব করে, যা ঐতিহ্যবাহী প্রযুক্তিগত বিশ্লেষণকে নতুন চিন্তার কোণ এবং পদ্ধতি প্রদান করে।

- 1