উন্নত মোমেন্টাম ট্রেন্ড EMA ক্রসওভার কৌশল আরএসআই নিশ্চিতকরণ সিস্টেমের সাথে একত্রিত

সংক্ষিপ্ত বিবরণ

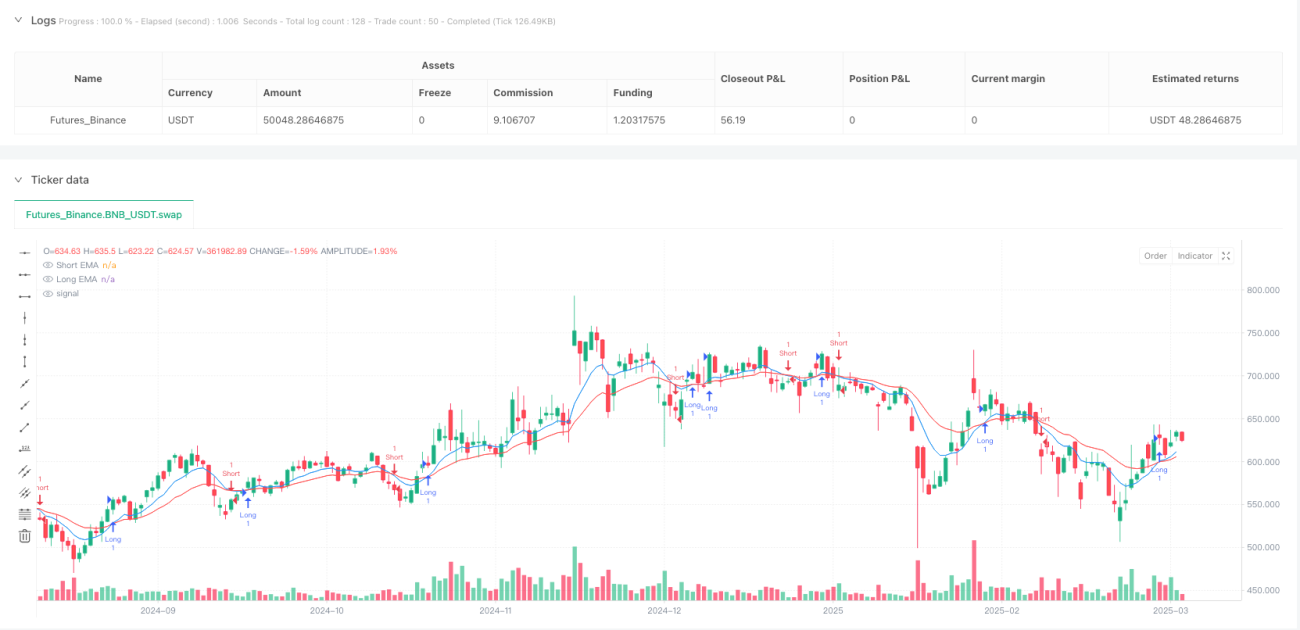

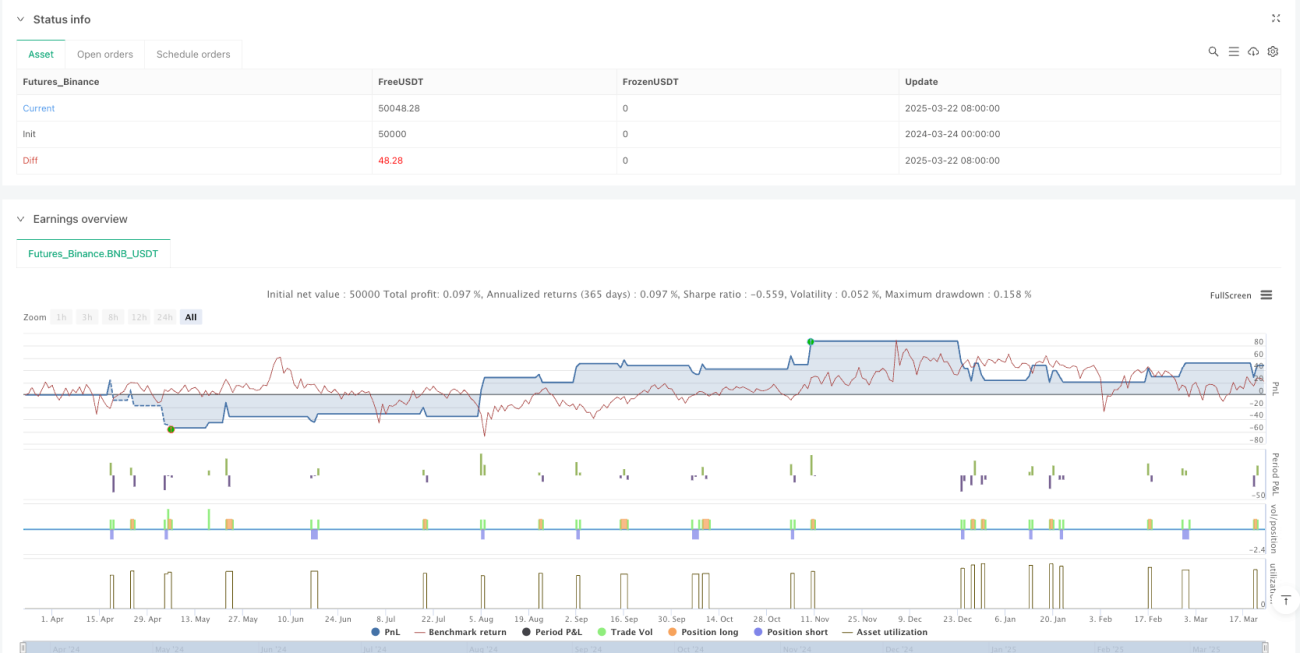

উন্নত মোমেন্টাম ট্রেন্ড EMA ক্রসওভার কৌশল RSI কনফার্মেশন সিস্টেম সহ একটি পরিমাণগত ট্রেডিং কৌশল যা এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) ক্রসওভার সংকেতকে রিলেটিভ স্ট্রেন্থ ইনডেক্স (RSI) কনফার্মেশনের সাথে একত্রিত করে। এই কৌশলের মূল ধারণা হল স্বল্পমেয়াদী EMA এবং দীর্ঘমেয়াদী EMA-এর ক্রসওভারের মাধ্যমে ট্রেন্ড পরিবর্তনের বিন্দু চিহ্নিত করা এবং RSI সূচককে অতিরিক্ত ফিল্টার হিসেবে ব্যবহার করে মিথ্যা সংকেত কমানো এবং ট্রেডের গুণমান উন্নত করা। কৌশলটিতে ঝুঁকি ব্যবস্থাপনা ফাংশনও একত্রিত করা হয়েছে, যার মধ্যে স্টপ-লস এবং টেক-প্রফিট সেটিংস, এবং বিপরীত সংকেত উপস্থিত হলে পজিশন বন্ধ করার প্রক্রিয়া অন্তর্ভুক্ত রয়েছে, যা একটি সম্পূর্ণ ট্রেডিং সিস্টেম গঠন করে।

কৌশলের মূলনীতি

কৌশলটির মূল যুক্তি নিম্নলিখিত মূল প্রযুক্তিগত উপাদানগুলির উপর ভিত্তি করে:

-

EMA ক্রসওভার সংকেত: কৌশলটি 9-পিরিয়ড স্বল্পমেয়াদী EMA এবং 21-পিরিয়ড দীর্ঘমেয়াদী EMA ব্যবহার করে। যখন স্বল্পমেয়াদী EMA নীচ থেকে দীর্ঘমেয়াদী EMA-কে ভেদ করে উপরে ওঠে, তখন ক্রয় সংকেত তৈরি হয়; যখন স্বল্পমেয়াদী EMA উপরে থেকে দীর্ঘমেয়াদী EMA-কে ভেদ করে নীচে নামে, তখন বিক্রয় সংকেত তৈরি হয়।

-

RSI কনফার্মেশন মেকানিজম: EMA ক্রসওভারের সম্ভাব্য মিথ্যা সংকেত কমাতে, কৌশলটি 14-পিরিয়ড RSI সূচককে কনফার্মেশন শর্ত হিসেবে অন্তর্ভুক্ত করে। শুধুমাত্র যখন RSI মান 50-এর বেশি হয় (উর্ধ্বমুখী মোমেন্টাম নির্দেশ করে), তখনই লং এন্ট্রি কার্যকর করা হয়; শুধুমাত্র যখন RSI মান 50-এর কম হয় (নিম্নমুখী মোমেন্টাম নির্দেশ করে), তখনই শর্ট এন্ট্রি কার্যকর করা হয়।

-

ঝুঁকি ব্যবস্থাপনা সিস্টেম: কৌশলটি শতাংশ-ভিত্তিক স্টপ-লস (ডিফল্ট 1%) এবং টেক-প্রফিট (ডিফল্ট 2%) প্রক্রিয়া সেট করে, প্রতিটি ট্রেডের জন্য ঝুঁকি নিয়ন্ত্রণ করে।

-

সংকেত বিপরীত প্রস্থান: স্টপ-লস এবং টেক-প্রফিট ছাড়াও, কৌশলটি সংকেত বিপরীতের উপর ভিত্তি করে প্রস্থান প্রক্রিয়াও বাস্তবায়ন করে। যখন EMA-তে বিপরীত ক্রসওভার দেখা দেয়, তখন স্বয়ংক্রিয়ভাবে বর্তমান পজিশন বন্ধ করা হয়, ট্রেন্ড বিপরীতের ফলে বৃহত্তর ক্ষতি প্রতিরোধ করে।

কৌশলটির কার্যকরী প্রক্রিয়া পরিষ্কার: প্রথমে প্রযুক্তিগত সূচকের মান (EMA এবং RSI) গণনা করা হয়, তারপর ক্রসওভার অবস্থা এবং RSI কনফার্মেশনের ভিত্তিতে ট্রেডিং সংকেত তৈরি করা হয়, এবং অবশেষে ঝুঁকি ব্যবস্থাপনার প্রস্থান শর্ত সেট করা হয়, যা একটি সম্পূর্ণ ট্রেডিং চক্র গঠন করে।

কৌশলের সুবিধা

-

দ্বৈত কনফার্মেশন মেকানিজম: EMA ক্রসওভার এবং RSI মোমেন্টাম কনফার্মেশন একত্রিত করে, একক সূচকের সম্ভাব্য মিথ্যা সংকেত উল্লেখযোগ্যভাবে হ্রাস পায়, ট্রেডের গুণমান এবং জয়ের হার উন্নত হয়।

-

ট্রেন্ড এবং মোমেন্টামের সমন্বয়: কৌশলটি কার্যকরভাবে ট্রেন্ড ট্র্যাকিং (EMA ক্রসওভার) এবং মোমেন্টাম বিশ্লেষণ (RSI) - এই দুটি ভিন্ন ধরনের প্রযুক্তিগত বিশ্লেষণ পদ্ধতি একত্রিত করে, যা সংকেতগুলিকে আরও ব্যাপক এবং নির্ভরযোগ্য করে তোলে।

-

সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা: পূর্বনির্ধারিত স্টপ-লস এবং টেক-প্রফিট শতাংশের মাধ্যমে, প্রতিটি ট্রেডের ঝুঁকি-প্রত্যাশার অনুপাত স্পষ্টভাবে সংজ্ঞায়িত হয়, যা দীর্ঘমেয়াদী স্থিতিশীল মূলধন ব্যবস্থাপনায় সহায়তা করে।

-

নমনীয় প্যারামিটার সেটিং: কৌশলটি ব্যবহারকারীদের মূল প্যারামিটার (EMA পিরিয়ড, RSI পিরিয়ড, স্টপ-লস/টেক-প্রফিট অনুপাত) কাস্টমাইজ করার অনুমতি দেয়, যা বিভিন্ন বাজার পরিবেশ এবং ব্যক্তিগত ঝুঁকি পছন্দ অনুযায়ী সামঞ্জস্য করা যায়।

-

দ্বিমুখী ট্রেডিং ক্ষমতা: কৌশলটি একই সাথে লং এবং শর্ট উভয় ট্রেড সমর্থন করে, যা বিভিন্ন বাজার অবস্থায় সুযোগ গ্রহণ করতে সক্ষম, শুধুমাত্র একমুখী বাজারের মধ্যে সীমাবদ্ধ নয়।

-

স্বয়ংক্রিয় পজিশন বন্ধ সুরক্ষা: সংকেত বিপরীত প্রস্থান প্রক্রিয়া একটি অতিরিক্ত সুরক্ষা স্তর প্রদান করে, যা ট্রেন্ড বিপরীতের প্রাথমিক পর্যায়ে সময়মতো বাজার থেকে বেরিয়ে আসতে সাহায্য করে, গভীর ড্রডাউন এড়ায়।

কৌশলের ঝুঁকি

-

সাইডওয়ে বাজারে ঘন ঘন ট্রেডিং: রেঞ্জ-বাউন্ড বা সাইডওয়ে বাজারে, EMA ঘন ঘন ক্রসওভার করতে পারে, এমনকি RSI ফিল্টার থাকলেও, অনেক মিথ্যা সংকেত এবং ট্রেডিং খরচ তৈরি হতে পারে। সমাধান হল ATR (এভারেজ ট্রু রেঞ্জ) এর মতো ওসিলেটর সূচক যোগ করে ছোট ওঠানামা ফিল্টার করা।

-

নির্দিষ্ট শতাংশ স্টপ-লসের সীমাবদ্ধতা: পূর্বনির্ধারিত শতাংশ স্টপ-লস সব বাজার অবস্থার জন্য উপযুক্ত নাও হতে পারে, বিশেষ করে হঠাৎ করে অস্থিরতা বৃদ্ধি পেলে। উন্নতির বিকল্প হল ATR-ভিত্তিক ডায়নামিক স্টপ-লস ব্যবহার করা, যা বাজারের অস্থিরতার বৈশিষ্ট্যের সাথে আরও ভালোভাবে খাপ খায়।

-

দ্রুত গ্যাপ ঝুঁকির প্রতি সংবেদনশীলতা: গুরুত্বপূর্ণ খবর বা ঘটনার কারণে দামের বড় গ্যাপের ক্ষেত্রে, পূর্বনির্ধারিত স্টপ-লস মারাত্মক স্লিপেজের সম্মুখীন হতে পারে। সর্বোচ্চ পজিশন সাইজ সীমা যোগ করার এবং একক ট্রেডের ঝুঁকি ছড়িয়ে দেওয়ার পরামর্শ দেওয়া হয়।

-

প্যারামিটার অপ্টিমাইজেশন ওভারফিটিং ঝুঁকি: EMA এবং RSI প্যারামিটারগুলির অত্যধিক অপ্টিমাইজেশন ব্যাকটেস্টে ভাল ফলাফল দেখাতে পারে কিন্তু লাইভ ট্রেডিংয়ে কার্যকর নাও হতে পারে। প্যারামিটারগুলির স্থিতিশীলতা যাচাই করতে রোলিং উইন্ডো টেস্ট এবং আউট-অফ-স্যাম্পল ডেটা ব্যবহার করার পরামর্শ দেওয়া হয়।

-

RSI মোমেন্টাম কনফার্মেশনের বিলম্ব: RSI একটি মোমেন্টাম সূচক হিসেবে কিছুটা ল্যাগ থাকতে পারে, যার ফলে ট্রেন্ড পরিবর্তনের পয়েন্টের কাছে কিছুটা দেরিতে এন্ট্রি হতে পারে। স্টোকাস্টিক RSI-এর মতো আরও সংবেদনশীল মোমেন্টাম সূচক পরিপূরক হিসেবে বিবেচনা করা যেতে পারে।

কৌশল উন্নতির দিকনির্দেশনা

-

টাইমফ্রেম কনফার্মেশন যোগ করা: মাল্টি-টাইমফ্রেম বিশ্লেষণ চালু করা, উচ্চতর টাইমফ্রেমের ট্রেন্ড দিক পরীক্ষা করা, এবং শুধুমাত্র বড় ট্রেন্ডের দিকে গেলে এন্ট্রি করা, যা কৌশলের জয়ের হার উল্লেখযোগ্যভাবে বাড়াতে পারে। বাস্তবায়নের পদ্ধতি হল দীর্ঘতর পিরিয়ড (যেমন ডেলি চার্ট বনাম আওয়ারলি চার্ট) এর EMA দিক নির্ধারণ করা।

-

ডায়নামিক ঝুঁকি ব্যবস্থাপনা: নির্দিষ্ট শতাংশ স্টপ-লসকে ATR-ভিত্তিক ডায়নামিক স্টপ-লসে আপগ্রেড করা, যা বাজারের অস্থিরতার পরিবর্তনের সাথে আরও ভালোভাবে খাপ খায়। নির্দিষ্টভাবে, স্টপ-লস নির্ধারণ করা যেতে পারে বর্তমান মূল্য থেকে N গুণ ATR দূরত্বে, নির্দিষ্ট শতাংশের পরিবর্তে।

-

ভলিউম কনফার্মেশন যোগ করা: EMA ক্রসওভার সংকেতের সাথে ভলিউম বৃদ্ধি অতিরিক্ত কনফার্মেশন হিসেবে ব্যবহার করা হলে, দুর্বল ব্রেকআউট ফিল্টার করা যায়। ক্রসওভার পয়েন্টের কাছাকাছি ভলিউম পূর্ববর্তী গড় স্তরের তুলনায় পরিবর্তন পর্যবেক্ষণ করার পরামর্শ দেওয়া হয়।

-

ইন্টেলিজেন্ট ট্রেন্ড স্ট্রেংথ ফিল্টার: ADX (এভারেজ ডিরেকশনাল ইনডেক্স) এর মতো ট্রেন্ড স্ট্রেংথ সূচক চালু করা, এবং শুধুমাত্র স্পষ্ট ট্রেন্ড থাকলে (যেমন ADX>25) ট্রেড কার্যকর করা, যা সাইডওয়ে বাজারে ঘন ঘন ট্রেডিং এড়ায়।

-

RSI থ্রেশহোল্ড অপ্টিমাইজ করা: বর্তমান কৌশলটি নির্দিষ্ট 50 কে RSI থ্রেশহোল্ড হিসেবে ব্যবহার করে। বাজারের বৈশিষ্ট্য অনুযায়ী ডায়নামিকভাবে সামঞ্জস্য করা যেতে পারে, যেমন বুল মার্কেটে 40-60 রেঞ্জ এবং বিয়ার মার্কেটে 30-70 রেঞ্জ ব্যবহার করে অভিযোজন ক্ষমতা বাড়ানো যেতে পারে।

-

মেশিন লার্নিং উপাদান যোগ করা: লজিস্টিক রিগ্রেশনের মতো সহজ মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে ঐতিহাসিক EMA ক্রসওভার এবং RSI কম্বিনেশনের উপর ভিত্তি করে সংকেত নির্ভরযোগ্যতা পূর্বাভাস দেওয়া এবং প্রতিটি সংকেতের জন্য কনফিডেন্স স্কোর নির্ধারণ করা।

সারসংক্ষেপ

উন্নত মোমেন্টাম ট্রেন্ড EMA ক্রসওভার কৌশল RSI কনফার্মেশন সিস্টেম সহ একটি কাঠামোগত এবং যুক্তিসঙ্গত পরিমাণগত ট্রেডিং সিস্টেম। এটি ট্রেন্ড ট্র্যাকিং এবং মোমেন্টাম বিশ্লেষণ এই দুটি প্রযুক্তিগত পদ্ধতি এবং বহুস্তরীয় ঝুঁকি ব্যবস্থাপনা প্রক্রিয়ার সমন্বয়ে একটি ভারসাম্যপূর্ণ ট্রেডিং কৌশল গঠন করে। কৌশলটির মূল শক্তি হল সংকেত তৈরির দ্বৈত কনফার্মেশন মেকানিজম এবং ব্যাপক ঝুঁকি নিয়ন্ত্রণ, যা একে বিভিন্ন বাজার পরিবেশে কিছুটা অভিযোজন ক্ষমতা প্রদান করে। তবে, কৌশলটিতে প্যারামিটার সংবেদনশীলতা এবং বাজার পরিবেশের অভিযোজনযোগ্যতার চ্যালেঞ্জ রয়েছে। ট্রেডারদের বাজার কাঠামো বিশ্লেষণ, ডায়নামিক ঝুঁকি ব্যবস্থাপনা এবং মাল্টি-টাইমফ্রেম কনফার্মেশনের মতো পদ্ধতি ব্যবহার করে অপ্টিমাইজ করার পরামর্শ দেওয়া হয়, যাতে কৌশলের দীর্ঘমেয়াদী স্থিতিশীলতা এবং লাভজনকতা বৃদ্ধি পায়। ক্রমাগত প্যারামিটার পরীক্ষা এবং কৌশল আপগ্রেডের মাধ্যমে, এই সিস্টেমটি ট্রেডিং পোর্টফোলিওতে একটি কার্যকরী হাতিয়ার হতে পারে।

/*backtest

start: 2024-03-24 00:00:00

end: 2025-03-23 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("ema crossover with rsi confirm", overlay=true, initial_capital=100000, currency=currency.USD, calc_on_order_fills=true, calc_on_every_tick=true)

// User Inputs for EMAs and RSI- 1