বহু-সময় কাঠামোর ট্রেন্ড মোমেন্টাম ও ভিডব্লিউএপি রিবাউন্ড ক্রস কোয়ান্টিটেটিভ স্ট্র্যাটেজি

সারসংক্ষেপ

এই কৌশলটি একটি সমন্বিত আন্তঃদৈনিক ট্রেডিং সিস্টেম, যা বহু-সময় কাঠামো বিশ্লেষণ, ট্রেন্ড নিশ্চিতকরণ এবং মূল্য মোমেন্টাম সূচককে একত্রিত করে। এটি EMA ক্রসওভার এবং VWAP রিবাউন্ড সিগন্যালের মাধ্যমে ট্রেডিং সিদ্ধান্ত তৈরি করে। কৌশলটির মূল ভিত্তি হল 1-ঘন্টা সময় কাঠামোতে সামগ্রিক ট্রেন্ড দিক নির্ধারণ করা, তারপর 15-মিনিটের চার্টে ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ এন্ট্রি সিগন্যাল খোঁজা। একইসঙ্গে RSI সূচক ব্যবহার করে অতিরিক্ত কেনা বা বিক্রি হওয়ার অবস্থা ফিল্টার করা হয় এবং ATR সূচকের মাধ্যমে অস্থিরতার ঝুঁকি নিয়ন্ত্রণ করা হয়। কৌশলটি প্রতিদিনের সিগন্যাল সীমা, ট্রেডিং সময় ব্যবস্থাপনা এবং গতিশীল মুভিং স্টপ-লস প্রক্রিয়াও প্রয়োগ করে, যার লক্ষ্য আন্তঃদৈনিক ট্রেন্ড মুভমেন্ট ধরা এবং কার্যকরভাবে ঝুঁকি ব্যবস্থাপনা করা।

কৌশলের নীতি

কৌশলটি বেশ কয়েকটি মূল প্রযুক্তিগত সূচক এবং শর্তের সমন্বয়ে কাজ করে:

-

বহু-সময় কাঠামোর ট্রেন্ড শনাক্তকরণ: কৌশলটি প্রথমে 1-ঘন্টা সময় কাঠামোতে 9 ও 21 পিরিয়ডের EMA ব্যবহার করে সামগ্রিক ট্রেন্ডের দিক নির্ধারণ করে। যখন স্বল্পমেয়াদী EMA দীর্ঘমেয়াদী EMA-এর উপরে থাকে, তখন বুলিশ ট্রেন্ড হিসেবে চিহ্নিত করা হয়; বিপরীত ক্ষেত্রে বিয়ারিশ ট্রেন্ড হিসেবে।

-

15-মিনিট সময় কাঠামোতে এন্ট্রি সিগন্যাল:

- EMA ক্রসওভার: নিশ্চিত ট্রেন্ড দিক অনুযায়ী, যখন স্বল্পমেয়াদী EMA দীর্ঘমেয়াদী EMA-কে ক্রস করে, তখন ট্রেডিং সিগন্যাল তৈরি হয়

- VWAP রিবাউন্ড: মূল্য ওয়েটেড এভারেজ প্রাইস (VWAP)-এর কাছ থেকে রিবাউন্ড করে এবং VWAP লাইন ক্রস করলে সিগন্যাল তৈরি হয়

-

সূচক ফিল্টার:

- RSI ফিল্টার: লং সিগন্যালের জন্য RSI 50-70-এর মধ্যে প্রয়োজন, শর্ট সিগন্যালের জন্য RSI 30-50-এর মধ্যে প্রয়োজন

- অস্থিরতা ফিল্টার: ATR সূচক ব্যবহার করে নিশ্চিত করা হয় যে বর্তমান বাজারের অস্থিরতা স্বাভাবিক সীমার মধ্যে রয়েছে

-

ট্রেড ব্যবস্থাপনা:

- ট্রেডিং সময় উইন্ডো সীমাবদ্ধতা: শুধুমাত্র নির্দিষ্ট ট্রেডিং সেশনের মধ্যে ট্রেড সম্পাদন করা হয়

- দৈনিক সিগন্যাল সীমা: প্রতিদিনের ট্রেডের সংখ্যা নিয়ন্ত্রণ করা হয়

- দুপুর ১২ টায় সিগন্যাল সম্পূরক: যদি সকালে কোনো সিগন্যাল ট্রিগার না হয়, তাহলে দুপুর ১২ টায় ট্রেন্ড এবং VWAP সম্পর্কের ভিত্তিতে অতিরিক্ত সিগন্যাল তৈরি হয়

-

ঝুঁকি ব্যবস্থাপনা:

- গতিশীল মুভিং স্টপ-লস: এন্ট্রি মূল্য এবং অস্থিরতার উপর ভিত্তি করে প্রাথমিক স্টপ-লস সেট করা হয় এবং মূল্য পরিবর্তনের সাথে সাথে স্টপ-লসের অবস্থান গতিশীলভাবে সামঞ্জস্য করা হয়

কৌশলটি নিশ্চিত করে যে ট্রেডের দিক বড় সময় কাঠামোর ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ থাকে, একইসঙ্গে স্বল্প-মেয়াদী মূল্য মোমেন্টাম এবং সমর্থন/প্রতিরোধ নিশ্চিতকরণ ব্যবহার করে ট্রেড সফলতার হার বৃদ্ধি করে। মুভিং স্টপ-লস প্রক্রিয়া মুনাফা লক করতে এবং প্রতি ট্রেডের ঝুঁকি কমাতে সাহায্য করে।

কৌশলের সুবিধা

কোডটি গভীরভাবে বিশ্লেষণ করলে নিম্নলিখিত স্পষ্ট সুবিধাগুলো পাওয়া যায়:

-

বহুস্তর নিশ্চিতকরণ প্রক্রিয়া: বহু-সময় কাঠামো বিশ্লেষণ, ট্রেন্ড দিক এবং মোমেন্টাম সূচক একত্রিত করে, একাধিক নিশ্চিতকরণের মাধ্যমে ভুয়া সিগন্যালের ঝুঁকি হ্রাস করে।

-

উচ্চ অভিযোজন ক্ষমতা: কৌশলটিতে একাধিক সমন্বয়যোগ্য প্যারামিটার রয়েছে, যার মধ্যে EMA পিরিয়ড, RSI স্তর, ATR পরিসর এবং ট্রেডিং সময় অন্তর্ভুক্ত, যা বিভিন্ন বাজার অবস্থা এবং ট্রেডিং পণ্যের সাথে খাপ খাইয়ে নিতে সক্ষম।

-

সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা:

- ATR সূচক ব্যবহার করে বাজার অস্থিরতা মূল্যায়ন করা হয়, শুধুমাত্র স্বাভাবিক অস্থিরতার সীমার মধ্যে ট্রেড করা হয়

- গতিশীল মুভিং স্টপ-লস বাস্তবায়ন, যা মূলধন সুরক্ষার পাশাপাশি মুনাফা সর্বাধিক করতে পারে

- ট্রেডিং সময় উইন্ডো নির্ধারণ, উচ্চ অস্থিরতার খোলা ও বন্ধের সময় এড়িয়ে চলা

-

ট্রেড ফ্রিকোয়েন্সি নিয়ন্ত্রণ: দৈনিক সিগন্যালের সংখ্যা সীমিত করে, অতিরিক্ত ট্রেডিং এড়িয়ে ট্রেডিং খরচ কমায়।

-

নমনীয় এন্ট্রি কৌশল: দুটি ভিন্ন ধরনের এন্ট্রি সিগন্যাল প্রদান করে (EMA ক্রসওভার এবং VWAP রিবাউন্ড), যা বাজারের সুযোগ ধরার পথ বাড়িয়ে দেয়।

-

ভিজুয়াল অপারেশন নির্দেশিকা: চার্টে তীর চিহ্ন এবং সূচক রেখার মাধ্যমে ট্রেডাররা স্বজ্ঞাভাবে ট্রেড সিগন্যাল এবং বাজার অবস্থা বুঝতে পারে।

-

বুদ্ধিমান সিগন্যাল সম্পূরক: যেসব দিনে প্রধান সিগন্যাল ট্রিগার হয় না, সেসব দিনে নির্দিষ্ট সময়ে (দুপুর ১২ টা) ট্রেন্ড এবং মূল্য অবস্থানের ভিত্তিতে বিকল্প সিগন্যাল তৈরি হয়, যা ট্রেডিং সুযোগ ধরার হার বাড়ায়।

কৌশলের ঝুঁকি

যদিও এই কৌশলটির অনেক সুবিধা রয়েছে, তবুও কিছু সম্ভাব্য ঝুঁকি এবং চ্যালেঞ্জ রয়েছে:

-

হঠাৎ ট্রেন্ড উল্টে যাওয়ার ঝুঁকি: বহু-সময় কাঠামো বিশ্লেষণ ব্যবহার করা হলেও, বাজার দ্রুত উল্টে যেতে পারে, বিশেষ করে গুরুত্বপূর্ণ সংবাদ বা ইভেন্টের সময়, যার ফলে স্টপ-লস ট্রিগার হতে পারে।

- সমাধান: গুরুত্বপূর্ণ অর্থনৈতিক তথ্য বা কোম্পানির ঘোষণার আগে ট্রেডিং বন্ধ রাখা; অস্বাভাবিক অস্থিরতা বাদ দেওয়ার জন্য ফিল্টার যুক্ত করার কথা বিবেচনা করা।

-

প্যারামিটার অপ্টিমাইজেশন ওভারফিটিং: কৌশলের একাধিক প্যারামিটার (যেমন EMA পিরিয়ড, RSI থ্রেশহোল্ড ইত্যাদি) ঐতিহাসিক তথ্যে ভালো ফল দিতে পারে, কিন্তু ভবিষ্যতে একই প্রভাব বজায় রাখতে নাও পারে।

- সমাধান: স্থিতিশীল প্যারামিটার সেটিং ব্যবহার করা; বিভিন্ন বাজার অবস্থা এবং সময়কালে পর্যাপ্ত ব্যাকটেস্ট করা; নিয়মিত প্যারামিটার কার্যকারিতা পুনরায় যাচাই করা।

-

তরলতার অভাবের ঝুঁকি: কম তরলতার পণ্যে স্লিপেজ এবং মূল্যের ফাঁক প্রকৃত এন্ট্রি মূল্য বা স্টপ-লস মূল্য প্রত্যাশিত স্তর থেকে দূরে সরিয়ে দিতে পারে।

- সমাধান: উচ্চ তরলতার ট্রেডিং পণ্য অগ্রাধিকার দেওয়া; কম ট্রেডিং ভলিউমের সময় এড়িয়ে চলা; তরলতা ফিল্টার শর্ত যুক্ত করার কথা বিবেচনা করা।

-

ট্রেডিং খরচের প্রভাব: উচ্চ ফ্রিকোয়েন্সির আন্তঃদৈনিক কৌশল অনেক ট্রেডিং খরচ তৈরি করতে পারে, যা প্রকৃত লাভ কমিয়ে দিতে পারে।

- সমাধান: সিগন্যালের গুণমান অপ্টিমাইজ করে ট্রেডের সংখ্যা কমানো; ন্যূনতম লাভের লক্ষ্য প্রয়োজনীয়তা যুক্ত করা; কিছু আন্তঃদৈনিক সিগন্যাল রাতারাতি পজিশনে রূপান্তর করার কথা বিবেচনা করা।

-

সময় উইন্ডো সীমাবদ্ধতার কারণে সুযোগ হারানো: কঠোর ট্রেডিং সময় উইন্ডো উইন্ডোর বাইরে থাকা ভাল সিগন্যাল মিস করতে পারে।

- সমাধান: বাজারের বৈশিষ্ট্যের উপর ভিত্তি করে ট্রেডিং উইন্ডো নমনীয়ভাবে সামঞ্জস্য করা; গুরুত্বপূর্ণ ব্রেকআউট সিগন্যালের জন্য উইন্ডো ব্যতিক্রম প্রক্রিয়া বিবেচনা করা।

-

একক সূচকের উপর নির্ভরশীলতার ঝুঁকি: EMA এবং VWAP-এর উপর অতিরিক্ত নির্ভরতা কিছু বাজার পরিবেশে কাজ নাও করতে পারে, বিশেষ করে সীমাবদ্ধ বাজারে।

- সমাধান: বাজার গঠন শনাক্ত করার লজিক যুক্ত করা; বিভিন্ন বাজার অবস্থায় বিভিন্ন সিগন্যাল জেনারেশন প্রক্রিয়া প্রয়োগ করা।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

কৌশলের কোডের গভীর বিশ্লেষণের ভিত্তিতে, নিম্নলিখিত কয়েকটি সম্ভাব্য অপ্টিমাইজেশন দিকনির্দেশনা রয়েছে:

-

বাজার পরিবেশ শ্রেণিবিন্যাস এবং অভিযোজিত প্যারামিটার:

- বাজার ধরন শনাক্তকরণ লজিক যুক্ত করা (ট্রেন্ড, সীমাবদ্ধ বা অস্থির) এবং বিভিন্ন বাজার অবস্থার উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে প্যারামিটার সামঞ্জস্য করা

- কারণ: বিভিন্ন বাজার পরিবেশে ভিন্ন ট্রেডিং কৌশল প্রয়োজন, অভিযোজিত প্যারামিটার বিভিন্ন পরিবেশে পারফরম্যান্স উন্নত করতে পারে

-

বর্ধিত সিগন্যাল ফিল্টারিং প্রক্রিয়া:

- ভলিউম নিশ্চিতকরণ একীভূত করা, শুধুমাত্র ভলিউম সমর্থিত সিগন্যাল সম্পাদন করা

- মূল্য প্যাটার্ন (যেমন সমর্থন/প্রতিরোধ ব্রেকআউট, রিভার্সাল প্যাটার্ন) অতিরিক্ত নিশ্চিতকরণ হিসেবে যুক্ত করা

- কারণ: ভলিউম এবং মূল্য কাঠামো ট্রেন্ড শক্তি এবং ধারাবাহিকতার গুরুত্বপূর্ণ সূচক, যা সিগন্যালের গুণমান উল্লেখযোগ্যভাবে উন্নত করতে পারে

-

গতিশীল ঝুঁকি ব্যবস্থাপনা:

- অস্থিরতা এবং ট্রেন্ড শক্তির উপর ভিত্তি করে পজিশনের আকার গতিশীলভাবে সামঞ্জস্য করা

- বুদ্ধিমান লাভের লক্ষ্য বাস্তবায়ন, মূল প্রতিরোধ/সমর্থন স্তর বা ATR গুণকের উপর ভিত্তি করে সেট করা

- কারণ: গতিশীল ঝুঁকি ব্যবস্থাপনা উচ্চ নিশ্চিত সিগন্যালে লাভ বাড়াতে এবং অনিশ্চিত পরিবেশে ঝুঁকির এক্সপোজার কমাতে পারে

-

বাজার বিস্তার সূচক যোগ করা:

- শিল্প বা বৃহত্তর বাজার ট্রেন্ড বিশ্লেষণ যুক্ত করা, নিশ্চিত করা যে ট্রেড দিক সামগ্রিক বাজারের সাথে সামঞ্জস্যপূর্ণ

- কারণ: স্বতন্ত্র স্টকের গতিপথ প্রায়ই বৃহত্তর বাজার এবং শিল্প ট্রেন্ড দ্বারা প্রভাবিত হয়, বড় ট্রেন্ডের সাথে সামঞ্জস্য সফলতার হার বাড়াতে পারে

-

দুপুর ১২ টার বিকল্প সিগন্যাল অপ্টিমাইজ করা:

- বিকল্প সিগন্যালের জন্য আরও কঠোর নিশ্চিতকরণ শর্ত যুক্ত করা, যেমন সমর্থন/প্রতিরোধ পরীক্ষা বা মূল মূল্য স্তর ব্রেকআউট

- কারণ: বর্তমান বিকল্প সিগন্যাল শর্ত তুলনামূলকভাবে সহজ, যা প্রধান সিগন্যালের তুলনায় নিম্নমানের হতে পারে

-

মেশিন লার্নিং মডেল একীকরণ:

- ঐতিহাসিক ডেটা ব্যবহার করে সিগন্যাল সফলতার সম্ভাবনা পূর্বাভাস দেওয়ার জন্য মডেল প্রশিক্ষণ দেওয়া, শুধুমাত্র উচ্চ সম্ভাবনার সিগন্যাল সম্পাদন করা

- কারণ: মেশিন লার্নিং মানুষের পক্ষে শনাক্ত করা কঠিন জটিল প্যাটার্ন এবং সম্পর্ক চিহ্নিত করতে পারে, পূর্বাভাসের নির্ভুলতা উন্নত করে

-

রিট্রেসমেন্ট এন্ট্রি লজিক অন্তর্ভুক্ত করা:

- ট্রেন্ড দিক নিশ্চিত হওয়ার পর, মূল্য মূল সমর্থন/প্রতিরোধ স্তরে ফিরে আসার অপেক্ষা করা এবং তারপর এন্ট্রি করা

- কারণ: রিট্রেসমেন্ট এন্ট্রি সাধারণত ভাল ঝুঁকি-পুরস্কার অনুপাত প্রদান করে, অপ্রয়োজনীয় ক্ষতিকর ট্রেড কমায়

সারসংক্ষেপ

"বহু-সময় কাঠামোর ট্রেন্ড মোমেন্টাম ও ভিডব্লিউএপি রিবাউন্ড ক্রস কোয়ান্টিটেটিভ স্ট্র্যাটেজি" একটি ব্যাপক নকশাকৃত আন্তঃদৈনিক ট্রেডিং সিস্টেম, যা বহু-সময় কাঠামো বিশ্লেষণ, প্রযুক্তিগত সূচক নিশ্চিতকরণ এবং কঠোর ঝুঁকি ব্যবস্থাপনার মাধ্যমে একটি পদ্ধতিগত ট্রেডিং পদ্ধতি প্রদান করে। এই কৌশলটি বিশেষভাবে বড় সময় কাঠামোর ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ থাকার উপর জোর দেয়, একইসঙ্গে স্বল্পমেয়াদী সূচক ব্যবহার করে সেরা এন্ট্রি পয়েন্ট শনাক্ত করে এবং একাধিক ফিল্টারিং প্রক্রিয়ার মাধ্যমে ভুয়া সিগন্যাল হ্রাস করে।

কৌশলটির মূল সুবিধা হল এর ব্যাপক নিশ্চিতকরণ প্রক্রিয়া এবং সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা কাঠামো, যার মধ্যে রয়েছে গতিশীল মুভিং স্টপ-লস, অস্থিরতা ফিল্টার এবং ট্রেডিং সময় নিয়ন্ত্রণ। একইসঙ্গে, ট্রেন্ড উল্টে যাওয়া, প্যারামিটার অপ্টিমাইজেশন এবং বাজার পরিবেশ পরিবর্তনের মতো চ্যালেঞ্জও কৌশলটির মুখোমুখি হতে হয়।

প্রস্তাবিত অপ্টিমাইজেশন ব্যবস্থা বাস্তবায়নের মাধ্যমে, বিশেষ করে বাজার পরিবেশ শ্রেণিবিন্যাস ও অভিযোজিত প্যারামিটার, বর্ধিত সিগন্যাল ফিল্টারিং প্রক্রিয়া এবং গতিশীল ঝুঁকি ব্যবস্থাপনার মাধ্যমে, এই কৌশলটির স্থিতিশীলতা এবং লাভজনকতা আরও উন্নত করার সম্ভাবনা রয়েছে। শেষ পর্যন্ত, এই কৌশলটি ট্রেডারদের জন্য একটি নির্ভরযোগ্য কাঠামো প্রদান করে, যা ব্যক্তিগত ঝুঁকি সহনশীলতা এবং বাজার দৃষ্টিভঙ্গির উপর ভিত্তি করে সমন্বয় এবং পরিমার্জন করা যেতে পারে।

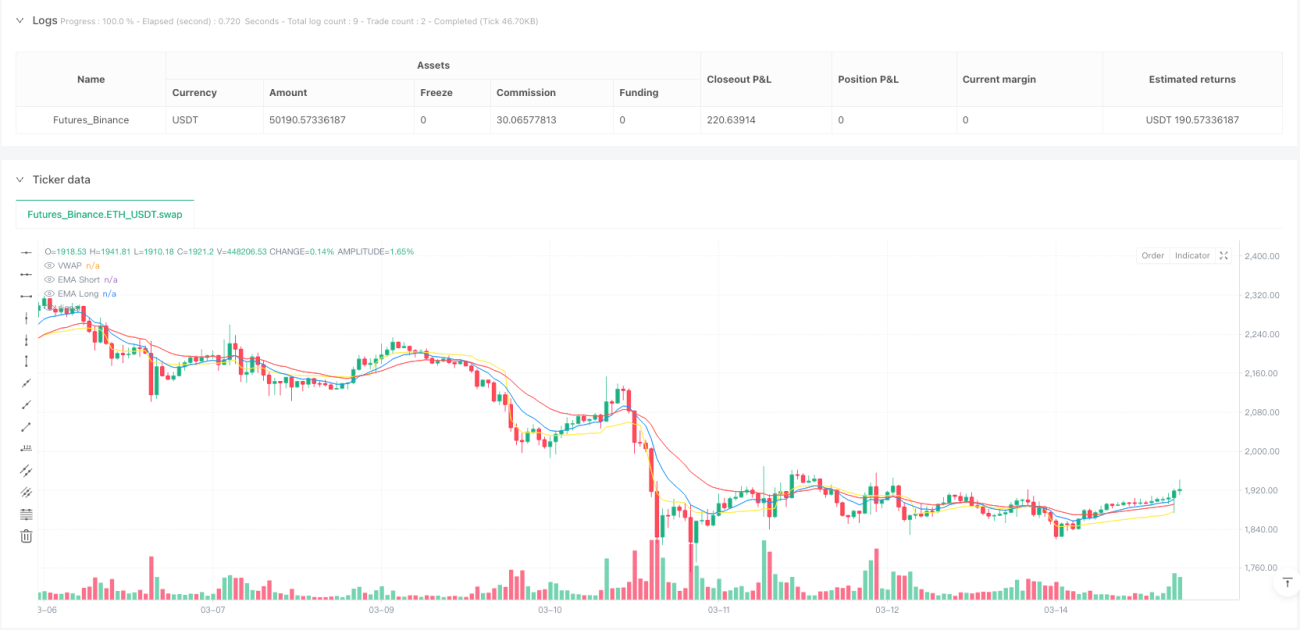

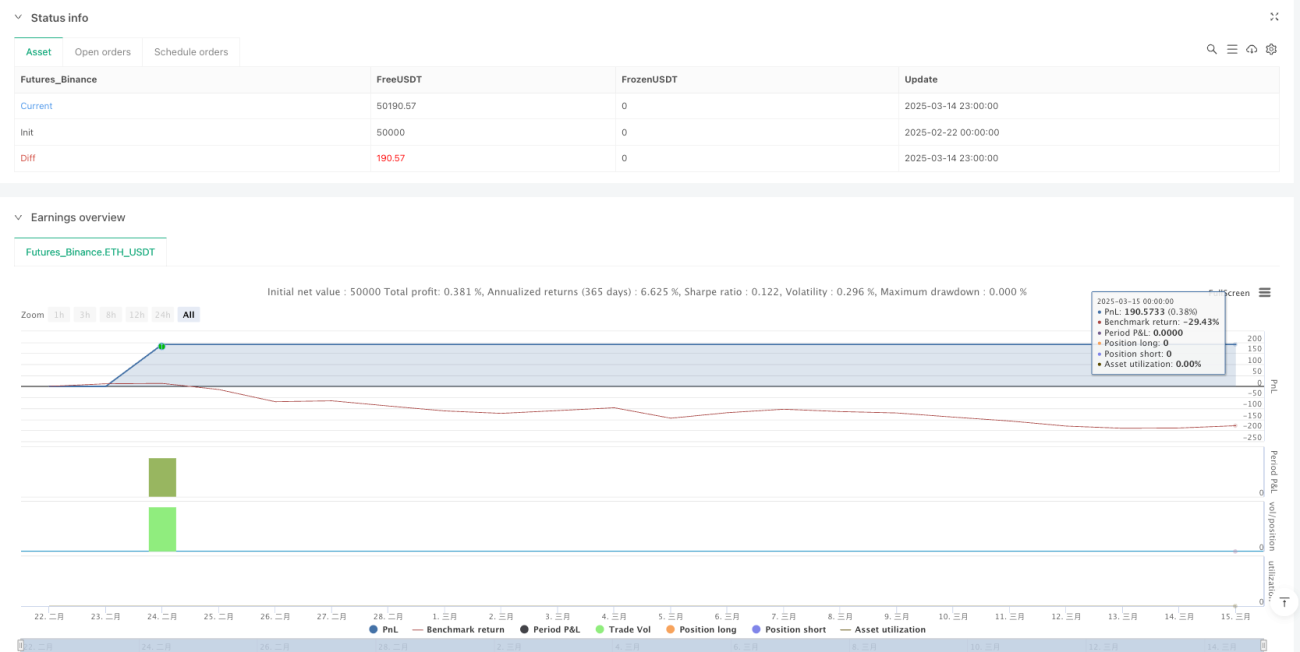

/*backtest

start: 2025-02-22 00:00:00

end: 2025-03-15 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("HDFC Bank 95% Accuracy Intraday Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// --- Inputs ---- 1