একাধিক মুভিং এভারেজ ট্রেন্ড ট্র্যাকিং এবং ATR ঝুঁকি ব্যবস্থাপনা সহ কোয়ান্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি

কৌশল সারসংক্ষেপ

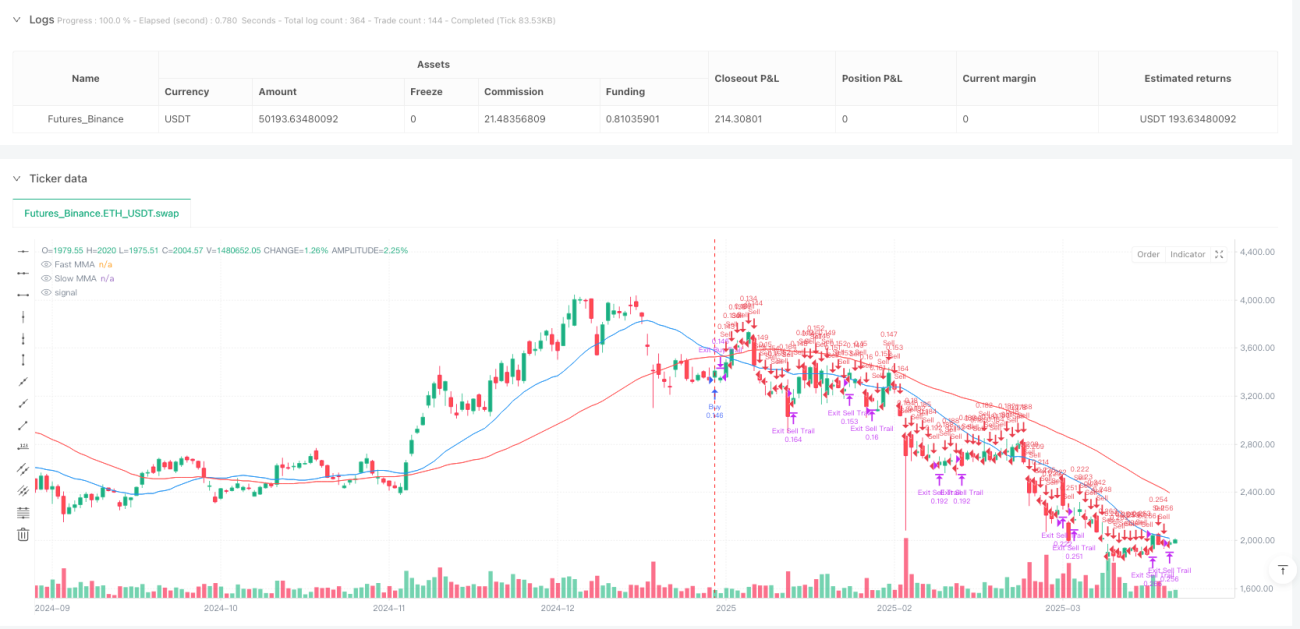

এই কৌশলটি একটি চলমান গড় (MMA) ক্রসওভার সংকেতের উপর ভিত্তি করে তৈরি একটি ট্রেন্ড ট্র্যাকিং সিস্টেম, যা অভিযোজিত ঝুঁকি ব্যবস্থাপনা পদ্ধতির সাথে মিলিত। কৌশলটি বাজারের দিক নির্ণয়ের জন্য দুটি ভিন্ন সময়কালের (ডিফল্ট 20 এবং 50) সরল চলমান গড় (SMA) ব্যবহার করে এবং গতিশীলভাবে স্টপ-লস অবস্থান নির্ধারণের জন্য গড় প্রকৃত পরিসর (ATR) ব্যবহার করে। অতিরিক্তভাবে, কৌশলটি অর্থ ব্যবস্থাপনার নীতিগুলি প্রয়োগ করে, পূর্বনির্ধারিত ঝুঁকির শতাংশের উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে পজিশনের আকার গণনা করে এবং ঝুঁকি-পুরস্কার অনুপাতের উপর ভিত্তি করে লাভের লক্ষ্যমাত্রা এবং ট্রেইলিং স্টপ-লস পদ্ধতি নির্ধারণ করে, যা শক্তিশালী ট্রেন্ড ধরা এবং ট্রেন্ড বিপরীত হওয়ার সময় মুনাফা সুরক্ষিত করার লক্ষ্যে কাজ করে।

কৌশলের নীতি

কৌশলটির মূল যুক্তি নিম্নলিখিত মূল উপাদানগুলির উপর ভিত্তি করে:

-

ট্রেন্ড সনাক্তকরণ প্রক্রিয়া: কৌশলটি বাজারের ট্রেন্ড নির্ধারণের জন্য দ্রুত চলমান গড় (20 সময়কাল) এবং ধীর চলমান গড় (50 সময়কাল) এর আপেক্ষিক অবস্থান ব্যবহার করে। যখন দ্রুত রেখা ধীর রেখার উপরে থাকে, তখন এটি ঊর্ধ্বমুখী ট্রেন্ড হিসেবে চিহ্নিত হয় এবং লং সিগন্যাল ট্রিগার করে; যখন দ্রুত রেখা ধীর রেখার নিচে থাকে, তখন এটি নিম্নমুখী ট্রেন্ড হিসেবে চিহ্নিত হয় এবং শর্ট সিগন্যাল ট্রিগার করে।

-

গতিশীল ঝুঁকি ব্যবস্থাপনা: কৌশলটি স্টপ-লস দূরত্ব নির্ধারণের জন্য 14 সময়কালের ATR (গড় প্রকৃত পরিসর) কে ব্যবহারকারী-নির্ধারিত গুণক (ডিফল্ট 2.0) দিয়ে গুণ করে ব্যবহার করে। এই পদ্ধতি স্টপ-লস পয়েন্টকে বাজারের অস্থিরতার ভিত্তিতে স্বয়ংক্রিয়ভাবে সামঞ্জস্য করতে দেয়, বেশি অস্থির বাজারে প্রশস্ত স্টপ-লস এবং কম অস্থির বাজারে আরও কাছাকাছি স্টপ-লস সেট করে।

-

ঝুঁকি-ভিত্তিক পজিশন ব্যবস্থাপনা: কৌশলটি প্রতি ট্রেডের পজিশনের আকার গণনা করার জন্য ব্যবহারকারী-নির্ধারিত ঝুঁকির শতাংশ (ডিফল্ট অ্যাকাউন্ট তহবিলের 1%) ব্যবহার করে। সহনীয় অর্থের ঝুঁকিকে স্টপ-লস দূরত্ব দিয়ে ভাগ করে, কৌশলটি নিশ্চিত করে যে স্টপ-লস ট্রিগার হলেও, ক্ষতি পূর্বনির্ধারিত ঝুঁকির স্তর অতিক্রম করবে না।

-

ঝুঁকি-পুরস্কার অপ্টিমাইজেশন: কৌশলটি পূর্বনির্ধারিত ঝুঁকি-পুরস্কার অনুপাত (ডিফল্ট 2.0) ব্যবহার করে স্বয়ংক্রিয়ভাবে লাভের লক্ষ্যমাত্রা গণনা করে। এটি নিশ্চিত করে যে প্রতি ট্রেডের সম্ভাব্য লাভ কমপক্ষে সম্ভাব্য ঝুঁকির দ্বিগুণ।

-

ট্রেইলিং স্টপ-লস প্রক্রিয়া: কৌশলটি একটি ট্রেইলিং স্টপ-লস ফাংশনও বাস্তবায়ন করে, যেখানে দাম অনুকূল দিকে যাওয়ার সাথে সাথে স্টপ-লস পয়েন্টও সেই অনুযায়ী সামঞ্জস্য হয়, যা অর্জিত মুনাফা লক করতে এবং ট্রেন্ডকে অব্যাহত রাখতে সহায়তা করে।

কৌশলের সুবিধা

-

অভিযোজনযোগ্যতা: ATR-ভিত্তিক স্টপ-লস ব্যবহারের কারণে, কৌশলটি নির্দিষ্ট পয়েন্টের স্টপ-লস ব্যবহার না করে বিভিন্ন বাজার পরিস্থিতিতে অস্থিরতার পরিবর্তনের সাথে খাপ খাইয়ে নিতে পারে, যা উচ্চ অস্থির পরিবেশে অকালে স্টপ-লস হওয়ার সম্ভাবনা হ্রাস করে।

-

ঝুঁকি নিয়ন্ত্রণ: কৌশলের পজিশন ব্যবস্থাপনা সিস্টেম নিশ্চিত করে যে প্রতি ট্রেডের ঝুঁকি অ্যাকাউন্টের মোট তহবিলের পূর্বনির্ধারিত শতাংশ অতিক্রম না করে, যা একটি একক ট্রেডের কারণে অত্যধিক ক্ষতি কার্যকরভাবে প্রতিরোধ করে।

-

ট্রেন্ড ক্যাপচার করার ক্ষমতা: চলমান গড় ক্রসওভার সিস্টেম মধ্যম থেকে দীর্ঘমেয়াদী ট্রেন্ড সনাক্তকরণে ভালো কাজ করে, বিশেষ করে কম অস্থির বাজারের পরিবেশে, যা স্বল্পমেয়াদী বাজারের শব্দ কার্যকরভাবে ফিল্টার করতে পারে।

-

মুনাফা সুরক্ষা: ট্রেইলিং স্টপ-লস প্রক্রিয়া ট্রেডারদের খোলা লাভজনক পজিশন বজায় রেখে ধীরে ধীরে স্টপ-লস স্তর বাড়াতে অনুমতি দেয়, যা অর্জিত মুনাফা রক্ষা করতে সহায়তা করে, একই সাথে শক্তিশালী ট্রেন্ড থেকে অকালে বেরিয়ে না আসতে সাহায্য করে।

-

প্যারামিটার সামঞ্জস্যযোগ্যতা: কৌশলটি একাধিক সামঞ্জস্যযোগ্য প্যারামিটার সরবরাহ করে, যার মধ্যে রয়েছে ঝুঁকির শতাংশ, ATR গুণক, ঝুঁকি-পুরস্কার অনুপাত এবং চলমান গড় সময়কাল, যা ট্রেডারদের ব্যক্তিগত ঝুঁকি পছন্দ এবং বাজার পরিস্থিতির উপর ভিত্তি করে অপ্টিমাইজ করতে দেয়।

কৌশলের ঝুঁকি

-

ট্রেন্ড বিপরীতের ঝুঁকি: চলমান গড় ক্রসওভার সংকেত সাধারণত বাজারের দামের পরিবর্তনের তুলনায় পিছিয়ে থাকে, যার ফলে বাজার ইতিমধ্যে বিপরীত হওয়ার পরেই ট্রেড শুরু হতে পারে, যা "মিথ্যা ব্রেকআউট" দ্বারা ধরা পড়ার ঝুঁকি বাড়িয়ে দেয়।

-

পার্শ্ববর্তী বাজারে খারাপ পারফরম্যান্স: অনুভূমিক বা স্পষ্ট ট্রেন্ডবিহীন বাজারের পরিবেশে, এই কৌশলটি একাধিক ভুল সংকেত তৈরি করতে পারে, যার ফলে টানা ছোট ছোট ক্ষতির ট্রেড হতে পারে।

-

প্যারামিটার সংবেদনশীলতা: কৌশলের কর্মক্ষমতা নির্বাচিত প্যারামিটারের উপর অত্যন্ত নির্ভরশীল। অনুপযুক্ত প্যারামিটার সেটিংস (যেমন খুব ছোট ATR গুণক বা খুব ছোট চলমান গড় সময়কাল) অত্যধিক ট্রেড সংকেত এবং অপ্রয়োজনীয় ট্রেডিং খরচের কারণ হতে পারে।

-

স্লিপেজ এবং এক্সিকিউশন ঝুঁকি: উচ্চ অস্থির বাজার বা কম তারল্য সম্পন্ন ট্রেডিং যন্ত্রে, স্টপ-লস এবং টেক-প্রফিট অর্ডারের প্রকৃত নির্বাহ মূল্য নির্ধারিত মূল্য থেকে উল্লেখযোগ্যভাবে ভিন্ন হতে পারে।

-

পদ্ধতিগত বাজার ঝুঁকি: বাজারের তীব্র অস্থিরতা বা চরম ঘটনার সময় (যেমন ফ্ল্যাশ ক্র্যাশ), ATR মান নাটকীয়ভাবে বেড়ে যেতে পারে, যার ফলে স্টপ-লস পয়েন্ট খুব প্রশস্ত হতে পারে, যা প্রতি ট্রেডের সম্ভাব্য ক্ষতি বাড়িয়ে দেয়।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

সংকেত ফিল্টারিং অপ্টিমাইজেশন: সম্ভাব্য মিথ্যা সংকেত ফিল্টার করার জন্য অতিরিক্ত প্রযুক্তিগত সূচক (যেমন আপেক্ষিক শক্তি সূচক RSI বা স্টোকাস্টিক অসিলেটর) চালু করা যেতে পারে, বিশেষ করে যখন চলমান গড়গুলি কাছাকাছি থাকে, যা প্রবেশের সময়ের সঠিকতা বাড়াতে পারে।

-

বাজার পরিবেশের অভিযোজনযোগ্যতা: বাজারের অবস্থা (ট্রেন্ড বা সাইডওয়েজ) চিহ্নিত করার প্রক্রিয়া যুক্ত করা, যা কৌশলটিকে বিভিন্ন বাজার অবস্থার উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে প্যারামিটার সামঞ্জস্য করতে বা ট্রেডিং বন্ধ করতে দেয়। উদাহরণস্বরূপ, অস্থিরতা সূচক বা ট্রেন্ড শক্তি সূচক ব্যবহার করে নির্ধারণ করা যেতে পারে যে বর্তমান বাজার ট্রেন্ড ফলোয়িং কৌশলের জন্য উপযুক্ত কিনা।

-

স্টপ-লস কৌশল অপ্টিমাইজেশন: আরও জটিল স্টপ-লস পদ্ধতি বাস্তবায়ন করা যেতে পারে, যেমন অংশভিত্তিক স্টপ-লস বা সাপোর্ট/রেজিস্ট্যান্স স্তরের উপর ভিত্তি করে স্টপ-লস, যা সরল ATR গুণক স্টপ-লসের চেয়ে বেশি কার্যকর হতে পারে।

-

সময় ফিল্টার যুক্ত করা: নির্দিষ্ট উচ্চ অস্থির সময়ে (যেমন গুরুত্বপূর্ণ অর্থনৈতিক তথ্য প্রকাশ বা বাজার খোলা/বন্ধের সময়) ট্রেডিং স্থগিত করা, যা সাধারণত অস্বাভাবিক অস্থিরতা এবং তারল্য সমস্যা থাকে এমন সময়ে ট্রেডিং এড়াতে পারে।

-

পজিশন ম্যানেজমেন্টের উন্নতি: আরও উন্নত পজিশন ম্যানেজমেন্ট অ্যালগরিদম বাস্তবায়ন করা, যেমন কেলি ফর্মুলার রূপভেদ বা বর্তমান লাভ/ক্ষতি অনুপাতের উপর ভিত্তি করে গতিশীল পজিশন সমন্বয়, যা তহবিল ব্যবহারের দক্ষতা অপ্টিমাইজ করতে পারে এবং ঝুঁকি আরও নিয়ন্ত্রণ করতে পারে।

সারসংক্ষেপ

মাল্টি-মুভিং এভারেজ ট্রেন্ড ট্র্যাকিং এবং ATR ঝুঁকি ব্যবস্থাপনা সহ পরিমাণগত ট্রেডিং কৌশলটি একটি সম্পূর্ণ ট্রেডিং সিস্টেম, যা ট্রেন্ড সনাক্তকরণ, গতিশীল ঝুঁকি ব্যবস্থাপনা এবং অর্থ ব্যবস্থাপনার নীতিগুলিকে একত্রিত করে। এই কৌশলটি চলমান গড় ক্রসওভারের মাধ্যমে বাজারের ট্রেন্ড সনাক্ত করে এবং ATR সূচক ব্যবহার করে গতিশীলভাবে স্টপ-লস স্তর নির্ধারণ করে, একই সাথে পূর্বনির্ধারিত ঝুঁকির শতাংশ এবং ঝুঁকি-পুরস্কার অনুপাতের মাধ্যমে প্রতি ট্রেডের অর্থগত ঝুঁকি এবং সম্ভাব্য রিটার্ন নিয়ন্ত্রণ করে।

যদিও এই কৌশলটি স্পষ্ট ট্রেন্ডযুক্ত বাজারে ভালো পারফর্ম করে, তবে পার্শ্ববর্তী বাজারে এটি টানা ছোট ছোট ক্ষতির ঝুঁকির সম্মুখীন হতে পারে। ভবিষ্যতের অপ্টিমাইজেশন সংকেত ফিল্টারিং উন্নত করা, বাজার পরিবেশের অভিযোজনযোগ্যতা বৃদ্ধি করা, স্টপ-লস কৌশল অপ্টিমাইজ করা এবং পজিশন ম্যানেজমেন্ট সিস্টেম উন্নত করার উপর কেন্দ্রীভূত হতে পারে। এই অপ্টিমাইজেশনের মাধ্যমে, কৌশলটির বিভিন্ন বাজার পরিস্থিতিতে আরও স্থিতিশীল পারফরম্যান্স প্রদানের সম্ভাবনা রয়েছে, পাশাপাশি এর মূল সুবিধা - কার্যকর ট্রেন্ড ক্যাপচার এবং কঠোর ঝুঁকি ব্যবস্থাপনা - বজায় রাখা যাবে।

- 1