সারসংক্ষেপ

এটি একটি ট্রেন্ড-ফলোয়িং ট্রেডিং কৌশল যা একাধিক মুভিং এভারেজ এবং ট্রু রেঞ্জ (ATR) সূচককে একত্রিত করে। এই কৌশলের মূল ধারণা হল দ্রুত মুভিং এভারেজ এবং ধীর মুভিং এভারেজের ক্রসওভারের মাধ্যমে এন্ট্রি সিগন্যাল চিহ্নিত করা, একই সাথে দীর্ঘমেয়াদী মুভিং এভারেজকে ট্রেন্ড ফিল্টার হিসেবে ব্যবহার করে নিশ্চিত করা যে ট্রেডিংয়ের দিক বাজারের সামগ্রিক ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ। এছাড়াও, কৌশলটি স্টপ লস এবং টার্গেট লাভের মাত্রা গতিশীলভাবে সেট করতে ATR সূচক ব্যবহার করে, যা বাজারের অস্থিরতা অনুযায়ী ঝুঁকি ব্যবস্থাপনা প্যারামিটার স্বয়ংক্রিয়ভাবে সামঞ্জস্য করতে সক্ষম করে। পাশাপাশি, এটি একটি পূর্বনির্ধারিত সময়সীমার মধ্যে কাজ করার বৈশিষ্ট্যও বাস্তবায়ন করে, যা নির্দিষ্ট ট্রেডিং সেশনে মনোনিবেশ করতে সহায়তা করে।

কৌশলের নীতি

এই কৌশলের মূল নীতির মধ্যে নিম্নলিখিত মূল উপাদানগুলি অন্তর্ভুক্ত রয়েছে:

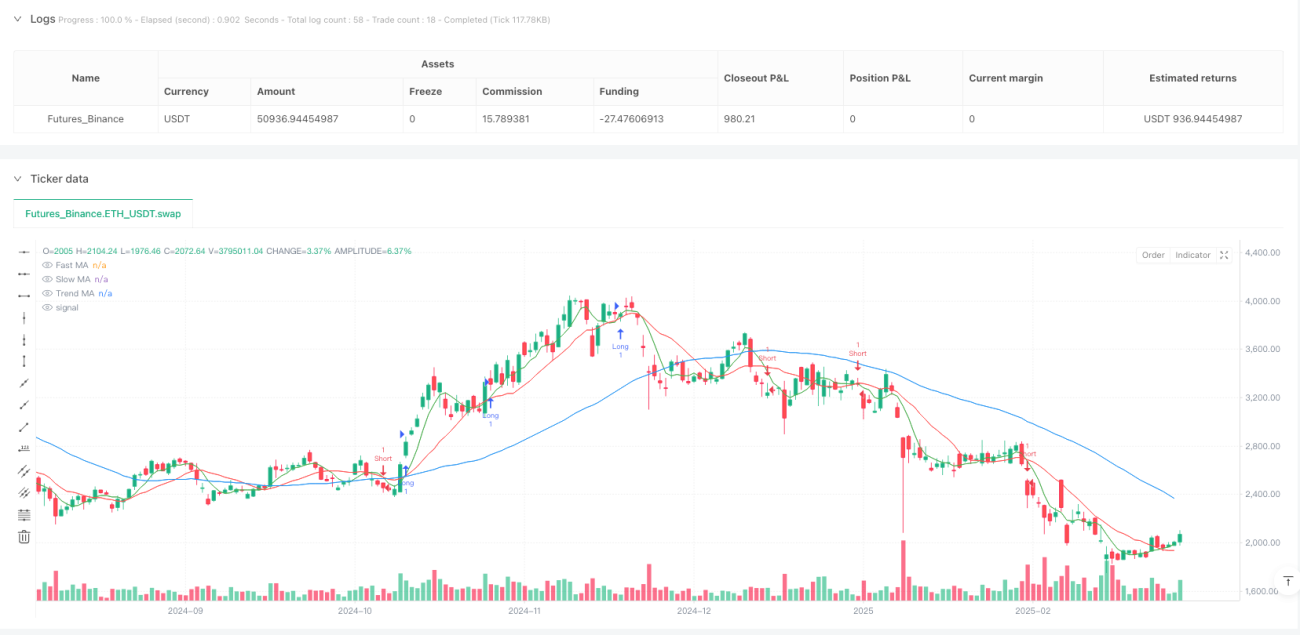

- একাধিক মুভিং এভারেজ সিস্টেম: কৌশলটি একসাথে তিনটি মুভিং এভারেজ ব্যবহার করে - দ্রুত MA (৫ পিরিয়ড), ধীর MA (১৩ পিরিয়ড) এবং ট্রেন্ড MA (৫০ পিরিয়ড)। দ্রুত ও ধীর MA-এর ক্রসওভার ট্রেডিং সিগন্যাল প্রদান করে, যখন ট্রেন্ড MA বাজারের সামগ্রিক দিক নির্ধারণ করে।

- ট্রেন্ড নিশ্চিতকরণ পদ্ধতি: কৌশলটি দাবি করে যে লং ট্রেডের জন্য দাম ট্রেন্ড MA-এর উপরে এবং শর্ট ট্রেডের জন্য দাম ট্রেন্ড MA-এর নিচে থাকতে হবে। এটি কার্যকরভাবে ট্রেন্ডের বিরুদ্ধে ট্রেডিং সিগন্যাল ফিল্টার করে।

- ATR-ভিত্তিক ঝুঁকি ব্যবস্থাপনা: বাজারের অস্থিরতা গণনা করতে ১৪-পিরিয়ড ATR ব্যবহার করা হয় এবং একটি গুণক (১.৫) এর মাধ্যমে স্টপ লসের অবস্থান নির্ধারণ করা হয়। এই পদ্ধতি স্টপ লসের মাত্রাকে বাজারের প্রকৃত ওঠানামা অনুযায়ী স্বয়ংক্রিয়ভাবে সামঞ্জস্য করতে সাহায্য করে, নির্দিষ্ট পয়েন্টের স্টপ লসের ত্রুটিগুলি এড়িয়ে চলে।

- গতিশীল লাভের লক্ষ্য: লাভের লক্ষ্য নির্ধারণ করতে ATR এবং লাভের লক্ষ্য গুণক (২.০) এর গুণফল ব্যবহার করা হয়, যা কৌশলটিকে বিভিন্ন অস্থিরতা পরিবেশে প্রত্যাশিত লাভ সামঞ্জস্য করতে সক্ষম করে।

- সময় ফিল্টার: কৌশলটি শুধুমাত্র নির্ধারিত ট্রেডিং সময়কালের (১ জানুয়ারি ২০২৩ থেকে ৩১ ডিসেম্বর ২০২৫) মধ্যে ট্রেডিং সিগন্যাল সম্পাদন করে, যা নির্দিষ্ট সময়ের প্রতিকূল বাজার পরিস্থিতি এড়াতে সাহায্য করে।

- ট্রেইলিং স্টপ লস পদ্ধতি: কৌশলটি ATR-ভিত্তিক ট্রেইলিং স্টপ লস প্রয়োগ করে, যা দাম অনুকূল দিকে অগ্রসর হলে কিছু লাভ লক করতে পারে, পাশাপাশি দামের জন্য যথেষ্ট শ্বাস-প্রশ্বাসের জায়গা দেয়।

কৌশলের সুবিধা

কোডটি গভীরভাবে বিশ্লেষণ করলে, নিম্নলিখিত উল্লেখযোগ্য সুবিধাগুলি চিহ্নিত করা যায়:

- ট্রেন্ড ও মোমেন্টামের সমন্বয়: কৌশলটি দক্ষতার সাথে ট্রেন্ড ফলোয়িং (ট্রেন্ড MA-এর মাধ্যমে) এবং মোমেন্টাম ট্রেডিং (দ্রুত ও ধীর MA ক্রসওভারের মাধ্যমে) - এই দুটি পদ্ধতিকে একত্রিত করে, যা শক্তিশালী ট্রেন্ডে অনুকূল এন্ট্রি পয়েন্ট ক্যাপচার করতে সাহায্য করে।

- অভিযোজিত ঝুঁকি ব্যবস্থাপনা: ATR-ভিত্তিক স্টপ লস এবং টার্গেট লাভ সেটিং কৌশলটিকে বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে ঝুঁকির প্যারামিটার সামঞ্জস্য করতে সক্ষম করে, যা নির্দিষ্ট পয়েন্ট সেটিং এর চেয়ে বেশি বুদ্ধিমান এবং বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে পারে।

- সম্পূর্ণ ট্রেডিং সিস্টেম: কৌশলটিতে স্পষ্ট এন্ট্রি, এক্সিট শর্ত এবং ঝুঁকি ব্যবস্থাপনার নিয়ম রয়েছে, যা একটি সম্পূর্ণ ট্রেডিং সিস্টেম গঠন করে, যাতে ট্রেডারের বিষয়গত বিচারের প্রয়োজন হয় না।

- প্যারামিটার সামঞ্জস্যযোগ্যতা: কৌশলটি একাধিক সামঞ্জস্যযোগ্য প্যারামিটার প্রদান করে, যেমন মুভিং এভারেজ পিরিয়ড, ATR গুণক এবং লাভের লক্ষ্য গুণক, যা বিভিন্ন বাজার বৈশিষ্ট্য বা ব্যক্তিগত ঝুঁকি পছন্দ অনুযায়ী অপ্টিমাইজ করা যায়।

- সময় ফিল্টার বৈশিষ্ট্য: নির্দিষ্ট ট্রেডিং সময়সীমা নির্ধারণের মাধ্যমে, কৌশলটি ঐতিহাসিকভাবে দুর্বল সময়কালে ট্রেডিং এড়াতে পারে, যা একটি কার্যকর ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা।

- ভিজুয়ালাইজেশন সমর্থন: কৌশলটি চার্টে সমস্ত মূল মুভিং এভারেজ আঁকে, যা ট্রেডারকে বর্তমান বাজারের কাঠামো এবং সম্ভাব্য সিগন্যাল সহজে বুঝতে সাহায্য করে।

কৌশলের ঝুঁকি

যদিও কৌশলটি যুক্তিসঙ্গতভাবে ডিজাইন করা হয়েছে, তবুও নিম্নলিখিত ঝুঁকি এবং সীমাবদ্ধতা বিদ্যমান:

- মুভিং এভারেজের পিছিয়ে পড়া: সমস্ত মুভিং এভারেজ-ভিত্তিক কৌশলের সিগন্যালে পিছিয়ে পড়ার সমস্যা থাকে, দ্রুত বিপরীতমুখী বাজারে এটি বড় ড্রডাউন বা প্রাথমিক গতিবিধি মিস করতে পারে।

- মিথ্যা ব্রেকআউটের ঝুঁকি: দ্রুত ও ধীর MA-এর ক্রসওভার মিথ্যা ব্রেকআউট সিগন্যাল তৈরি করতে পারে, বিশেষ করে কম অস্থিরতার পাশের বাজারে এটি বেশি লক্ষণীয়।

- প্যারামিটার সংবেদনশীলতা: কৌশলের কর্মক্ষমতা নির্বাচিত প্যারামিটার মানের প্রতি অত্যন্ত সংবেদনশীল হতে পারে, যেমন মুভিং এভারেজ পিরিয়ড বা ATR গুণকের সামান্য পরিবর্তন উল্লেখযোগ্যভাবে ভিন্ন ফলাফল আনতে পারে।

- সম্ভাব্য অত্যধিক অপ্টিমাইজেশন: নির্দিষ্ট ঐতিহাসিক ডেটার জন্য অপ্টিমাইজ করা প্যারামিটারগুলি ভবিষ্যতের বাজারে একই রকম ভালো পারফর্ম নাও করতে পারে, অত্যধিক ফিটিংয়ের ঝুঁকি রয়েছে।

- বাজার পরিবেশের উপর নির্ভরশীলতা: কৌশলটি শক্তিশালী ট্রেন্ড বাজারে ভালো পারফর্ম করতে পারে, কিন্তু পাশের বাজার বা কম অস্থিরতা পরিবেশে ঘন ঘন ক্ষতিকর ট্রেড তৈরি করতে পারে।

- একক টাইমফ্রেম সীমাবদ্ধতা: কৌশলটি শুধুমাত্র একটি টাইমফ্রেমের ডেটার উপর ভিত্তি করে, একাধিক টাইমফ্রেমের নিশ্চিতকরণের অভাব রয়েছে, যা দীর্ঘতর সময়সীমার গুরুত্বপূর্ণ বাজার কাঠামো মিস করতে পারে।

এই ঝুঁকিগুলির জন্য, নিম্নলিখিত সমাধান পদ্ধতি গ্রহণ করা যেতে পারে:

- অস্থিরতার থ্রেশহোল্ড বা মোমেন্টাম নিশ্চিতকরণ সূচকের মতো অতিরিক্ত ফিল্টার শর্ত যুক্ত করা

- পুরো পজিশন ট্রেডিংয়ের পরিবর্তে গ্রেডেড পজিশন ম্যানেজমেন্ট প্রয়োগ করা

- পরিবর্তনশীল বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে নিয়মিত প্যারামিটার পুনরায় অপ্টিমাইজ করা

- নিশ্চিতকরণ প্রক্রিয়া হিসাবে একাধিক টাইমফ্রেম বিশ্লেষণ যুক্ত করা

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

কোডের গভীর বিশ্লেষণের ভিত্তিতে, কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- একাধিক টাইমফ্রেম বিশ্লেষণ: উচ্চতর টাইমফ্রেমের ট্রেন্ড নিশ্চিতকরণ সংকেত একীভূত করলে ট্রেডের মান উন্নত হতে পারে। উদাহরণস্বরূপ, শুধুমাত্র যখন দৈনিক ট্রেন্ডের দিক বর্তমান ট্রেডিং টাইমফ্রেমের সাথে মিলে যায় তখনই ট্রেড করা।

- অস্থিরতা ফিল্টারিং: অস্থিরতা ফিল্টারিং শর্ত যুক্ত করা, যেমন শুধুমাত্র যখন ATR মান একটি নির্দিষ্ট থ্রেশহোল্ডের উপরে থাকে তখনই ট্রেড করা, কম অস্থিরতা পরিবেশে মিথ্যা সিগন্যাল এড়াতে।

- গতিশীল প্যারামিটার সমন্বয়: বাজারের অবস্থা অনুযায়ী স্বয়ংক্রিয়ভাবে ATR গুণক এবং লাভের লক্ষ্য গুণক সামঞ্জস্য করা, যেমন উচ্চ অস্থিরতা পরিবেশে অকাল স্টপ লস এড়াতে ATR গুণক বাড়ানো।

- ভলিউম নিশ্চিতকরণ যুক্ত করা: এন্ট্রি শর্তে ভলিউম সূচক অন্তর্ভুক্ত করা, শুধুমাত্র যখন ভলিউম সমর্থিত হয় তখনই ট্রেডিং সিগন্যাল সম্পাদন করা, মিথ্যা ব্রেকআউটের ঝুঁকি কমাতে পারে।

- স্মার্ট পজিশন ম্যানেজমেন্ট: ATR-ভিত্তিক গতিশীল পজিশন ম্যানেজমেন্ট সিস্টেম প্রয়োগ করা, উচ্চ অস্থিরতা পরিবেশে পজিশনের আকার কমানো এবং কম অস্থিরতা পরিবেশে যথাযথভাবে বাড়ানো।

- এক্সিট মেকানিজম অপ্টিমাইজ করা: শুধুমাত্র স্টপ লস এবং টার্গেট লাভের মাত্রার উপর নির্ভর না করে বাজারের কাঠামো বা সূচকের বিপরীতের উপর ভিত্তি করে এক্সিট শর্ত যুক্ত করার কথা বিবেচনা করা।

- মৌসুমী বিশ্লেষণ: নির্দিষ্ট বাজারের মৌসুমী প্যাটার্ন অধ্যয়ন করা, যা ট্রেডিং সময়সীমার সেটিং আরও অপ্টিমাইজ করতে পারে।

এই অপ্টিমাইজেশনগুলি কৌশলের দৃঢ়তা বাড়াতে, ড্রডাউন কমাতে এবং সামগ্রিক ঝুঁকি-সামঞ্জস্যিত রিটার্ন উন্নত করতে পারে।

সারসংক্ষেপ

মাল্টিপল মুভিং এভারেজ এবং ATR ডাইনামিক ভোলাটিলিটি কৌশলটি একটি সুগঠিত কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম, যা দক্ষতার সাথে ট্রেন্ড ফলোয়িং এবং মোমেন্টাম ট্রেডিং নীতিগুলিকে একত্রিত করে এবং একটি অভিযোজিত ঝুঁকি ব্যবস্থাপনা প্রক্রিয়ার সাথে সজ্জিত। বিভিন্ন পিরিয়ডের মুভিং এভারেজ ব্যবহার করে ট্রেন্ড চিহ্নিতকরণ এবং ট্রেডিং সিগন্যাল তৈরি করার পাশাপাশি ATR সূচক ব্যবহার করে গতিশীলভাবে স্টপ লস এবং টার্গেট লাভের মাত্রা নির্ধারণের মাধ্যমে, কৌশলটি বিভিন্ন বাজার পরিবেশের অস্থিরতার পরিবর্তনের সাথে খাপ খাইয়ে নিতে পারে।

যদিও কৌশলটি মুভিং এভারেজের পিছিয়ে পড়া এবং মিথ্যা ব্রেকআউটের মতো অন্তর্নিহিত ঝুঁকির মুখোমুখি হয়, তবে এর সম্পূর্ণ ট্রেডিং নিয়ম এবং ঝুঁকি ব্যবস্থাপনার কাঠামো ট্রেডারদের জন্য একটি কার্যকরী এবং সম্প্রসারণযোগ্য সিস্টেম প্রদান করে। একাধিক টাইমফ্রেম বিশ্লেষণ, অস্থিরতা ফিল্টারিং এবং স্মার্ট পজিশন ম্যানেজমেন্টের মতো অপ্টিমাইজেশন ব্যবস্থা যুক্ত করে, কৌশলটির দৃঢ়তা এবং দীর্ঘমেয়াদী লাভজনকতা আরও বাড়ানো যেতে পারে।

সামগ্রিকভাবে, এটি একটি কৌশল যা সিগন্যাল তৈরি এবং ঝুঁকি নিয়ন্ত্রণের মধ্যে ভারসাম্য বজায় রাখে, বিশেষ করে সেই ট্রেডারদের জন্য উপযুক্ত যারা স্পষ্ট ট্রেডিং নিয়ম অনুসরণ করার পাশাপাশি বাজারের পরিবর্তনের সাথে খাপ খাইয়ে নেওয়ার জন্য কিছু নমনীয়তা রাখতে চান। কৌশলটি শুধুমাত্র টেকনিক্যাল বিশ্লেষণের মূল নীতিগুলিই প্রতিফলিত করে না, বরং কোয়ান্টিটেটিভ ট্রেডিংয়ের পদ্ধতিগত বৈশিষ্ট্যও প্রদর্শন করে, যা দীর্ঘমেয়াদী সামঞ্জস্যপূর্ণ ট্রেডিংয়ের জন্য একটি শক্ত ভিত্তি প্রদান করে।

- 1