সারসংক্ষেপ

ব্ল্যাক-স্কোলস অস্থিরতা-সামঞ্জস্যপূর্ণ গতিশীল ব্রেকআউট কৌশল একটি পরিমাণগত ট্রেডিং পদ্ধতি যা পরিসংখ্যান এবং অপশন মূল্যায়ন তত্ত্বের উপর ভিত্তি করে। এই কৌশলটি দক্ষতার সাথে ব্ল্যাক-স্কোলস মডেলের ধারণাকে বাজারের মূল্য ব্রেকআউট বিশ্লেষণে প্রয়োগ করে। ঐতিহাসিক অস্থিরতা গণনা করে এবং প্রত্যাশিত মূল্য পরিসীমা গতিশীলভাবে সমন্বয় করে, এটি ব্রেকআউট সংকেতগুলিকে বুদ্ধিমত্তার সাথে শনাক্ত করে। কৌশলটির মূল বক্তব্য হল লগারিদমিক রিটার্নের মানক বিচ্যুতি ব্যবহার করে বাজারের অস্থিরতা অনুমান করা এবং প্রতিটি ট্রেডিং পিরিয়ডের জন্য প্রত্যাশিত মূল্য পরিবর্তনের পরিমাণে রূপান্তর করা, যার ফলে গতিশীল ঊর্ধ্ব এবং নিম্ন সীমা তৈরি হয়। যখন মূল্য এই সীমাগুলি অতিক্রম করে, তখন সংশ্লিষ্ট ক্রয় বা বিক্রয় সংকেত সক্রিয় হয়। একই সাথে, কৌশলটিতে স্টপ লস এবং টেক প্রফিট ব্যবস্থা অন্তর্ভুক্ত থাকে যা কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করে।

কৌশল নীতি

কৌশলটির কার্যকারিতা নিম্নলিখিত ধাপগুলির উপর ভিত্তি করে:

-

অস্থিরতা গণনা: প্রথমে ঐতিহাসিক রিটার্নের লগারিদমিক রিটার্ন গণনা করা হয় (logReturn = math.log(close / close[1]))। তারপর নির্ধারিত রেট্রোস্পেক্ট পিরিয়ড (ডিফল্ট ২০ পিরিয়ড) ব্যবহার করে এই লগারিদমিক রিটার্নগুলির মানক বিচ্যুতি গণনা করা হয় এবং বার্ষিক করা হয় (ট্রেডিং পিরিয়ডের বর্গমূল দিয়ে গুণ, প্রতি বছর ২৫২ ট্রেডিং দিন এবং প্রতিদিন ৩৯০ মিনিট বিবেচনা করে)।

-

প্রত্যাশিত চলন গণনা: ব্ল্যাক-স্কোলস অনুপ্রাণিত পদ্ধতি ব্যবহার করে প্রতি ট্রেডিং পিরিয়ডের প্রত্যাশিত মূল্য পরিবর্তন গণনা করা হয় (expectedMove = close[1] * volatility * math.sqrt(1 / periodsPerYear))। এটি কার্যকরভাবে বার্ষিক অস্থিরতাকে একক পিরিয়ডের প্রত্যাশিত পরিবর্তনের পরিমাণে রূপান্তর করে।

-

গতিশীল সীমা নির্ধারণ: পূর্ববর্তী ক্লোজিং মূল্য এবং গণনাকৃত প্রত্যাশিত চলনের ভিত্তিতে দুটি সীমা নির্ধারণ করা হয় (upperThreshold = close[1] + expectedMove এবং lowerThreshold = close[1] - expectedMove)।

-

ট্রেডিং সংকেত তৈরি: যখন বর্তমান ক্লোজিং মূল্য ঊর্ধ্ব সীমা ভেদ করে, তখন লং সংকেত তৈরি হয়; যখন নিম্ন সীমা ভেদ করে, তখন শর্ট সংকেত তৈরি হয়।

-

ঝুঁকি ব্যবস্থাপনা: কৌশলটি ট্রেডে প্রবেশের পরে স্বয়ংক্রিয়ভাবে শতাংশ-ভিত্তিক স্টপ লস (ডিফল্ট ১%) এবং টেক প্রফিট (ডিফল্ট ২%) নির্ধারণ করে। লং পজিশনের জন্য, স্টপ লস নির্ধারিত হয় প্রবেশ মূল্যের নিচে নির্দিষ্ট শতাংশে এবং টেক প্রফিট উপরে নির্দিষ্ট শতাংশে; শর্ট পজিশনের ক্ষেত্রে এর বিপরীত।

সুবিধা বিশ্লেষণ

-

গতিশীল অভিযোজনযোগ্যতা: নির্দিষ্ট মূল্য বা শতাংশ ব্যবহার করে এমন ঐতিহ্যবাহী ব্রেকআউট কৌশলের তুলনায়, এই কৌশলটি বাজারের প্রকৃত অস্থিরতার উপর ভিত্তি করে গতিশীলভাবে ব্রেকআউট সীমা সমন্বয় করে, ফলে বিভিন্ন বাজার অবস্থা এবং অস্থিরতা পরিবেশের সাথে ভালভাবে খাপ খাইয়ে নিতে পারে।

-

পরিসংখ্যানগত ভিত্তি: কৌশলটি পরিণত পরিসংখ্যান নীতি এবং অপশন মূল্যায়ন তত্ত্বের উপর ভিত্তি করে তৈরি, লগারিদমিক রিটার্ন এবং মানক বিচ্যুতি ব্যবহার করে, যার একটি দৃঢ় তাত্ত্বিক ভিত্তি রয়েছে।

-

স্বয়ংক্রিয় ঝুঁকি ব্যবস্থাপনা: অন্তর্নির্মিত স্টপ লস এবং টেক প্রফিট ব্যবস্থা নিশ্চিত করে যে প্রতিটি ট্রেডে পূর্বনির্ধারিত ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা রয়েছে, যা আবেগগত কারণে অতিরিক্ত পজিশন ধরে রাখা বা ক্ষতি বাড়ার সম্ভাবনা এড়ায়।

-

প্যারামিটার নমনীয়তা: ব্যবহারকারীরা বিভিন্ন বাজার এবং ব্যক্তিগত ঝুঁকি পছন্দ অনুযায়ী অস্থিরতা রেট্রোস্পেক্ট পিরিয়ড, স্টপ লস এবং টেক প্রফিট শতাংশ সমন্বয় করতে পারেন, যা কৌশলটিকে উচ্চ অভিযোজনযোগ্যতা প্রদান করে।

-

গণনাগত দক্ষতা: কৌশলটির গণনা অপেক্ষাকৃত সহজ এবং সরাসরি, জটিল সূচক সংমিশ্রণের প্রয়োজন হয় না, যা অতিরিক্ত ফিটিংয়ের ঝুঁকি হ্রাস করে এবং কার্যকর করার দক্ষতা বাড়ায়।

ঝুঁকি বিশ্লেষণ

-

ভুয়া ব্রেকআউট ঝুঁকি: বাজার অল্প সময়ের জন্য সীমা ভেদ করে দ্রুত ফিরে আসতে পারে, যার ফলে ভুল সংকেত এবং অপ্রয়োজনীয় ট্রেডিং খরচ হতে পারে। নিশ্চিতকরণ প্রক্রিয়া যোগ করে (যেমন নির্দিষ্ট সময় ধরে ব্রেকআউট বজায় রাখা বা ভলিউম নিশ্চিতকরণ) এই ঝুঁকি কমানো যেতে পারে।

-

অস্থিরতা অনুমানের ত্রুটি: ঐতিহাসিক অস্থিরতা সবসময় ভবিষ্যৎ অস্থিরতার সঠিক পূর্বাভাস দিতে পারে না, বিশেষ করে বাজার অবস্থার দ্রুত পরিবর্তনের সময়। অন্তর্নিহিত অস্থিরতা বা GARCH-এর মতো আরও জটিল অস্থিরতা মডেল ব্যবহার করে পূর্বাভাসের নির্ভুলতা উন্নত করা যেতে পারে।

-

প্যারামিটার সংবেদনশীলতা: কৌশলটির কর্মক্ষমতা অস্থিরতা রেট্রোস্পেক্ট পিরিয়ড, স্টপ লস এবং টেক প্রফিট সেটিংসের প্রতি সংবেদনশীল হতে পারে। নির্দিষ্ট বাজারের জন্য সর্বোত্তম প্যারামিটার সংমিশ্রণ খুঁজতে ব্যাপক ব্যাকটেস্টিং এবং প্যারামিটার অপ্টিমাইজেশন করার পরামর্শ দেওয়া হয়।

-

ট্রেন্ডিং বাজারে কর্মক্ষমতা: শক্তিশালী ট্রেন্ডিং বাজারে, মূল্য দীর্ঘ সময় ধরে এক দিকে চলতে পারে এবং প্রত্যাশিত অস্থিরতা পরিসীমা অতিক্রম করতে পারে, ফলে গুরুত্বপূর্ণ ট্রেন্ড মিস হতে পারে। ট্রেন্ড সূচক যুক্ত করে কৌশলটিকে পরিপূরক করা যেতে পারে।

-

ট্রেডিং খরচের প্রভাব: ঘন ঘন ব্রেকআউট সংকেত অত্যধিক ট্রেডিংয়ের দিকে নিয়ে যেতে পারে, যা কমিশন এবং স্লিপেজ খরচ বাড়ায়। ট্রেডিং ব্যবধান বা সংকেত ফিল্টার সেট করে ট্রেডিং ফ্রিকোয়েন্সি কমানো যেতে পারে।

অপ্টিমাইজেশন দিকনির্দেশনা

- অস্থিরতা গণনার উন্নতি: এক্সপোনেনশিয়াল ওয়েটেড মুভিং এভারেজ (EWMA) বা GARCH মডেল ব্যবহার করে অস্থিরতা গণনা করা যেতে পারে, যা অস্থিরতার ক্লাস্টারিং প্রভাব এবং সময়-পরিবর্তনশীল বৈশিষ্ট্যগুলিকে আরও ভালভাবে ধরে রাখে। উন্নত কোড নিম্নরূপ হতে পারে:

// EWMA অস্থিরতা গণনা

alpha = 0.94 // ক্ষয় ফ্যাক্টর

ewmaVar = 0.0

ewmaVar := alpha * ewmaVar[1] + (1 - alpha) * logReturn * logReturn

ewmaVol = math.sqrt(ewmaVar) * math.sqrt(periodsPerYear)

- সংকেত নিশ্চিতকরণ প্রক্রিয়া: ভলিউম নিশ্চিতকরণ বা মূল্য মোমেন্টাম নিশ্চিতকরণ যোগ করে ভুয়া ব্রেকআউট ঝুঁকি হ্রাস করা:

volumeConfirmation = volume > ta.sma(volume, 20) * 1.5

momentumConfirmation = ta.rsi(close, 14) > 50 for longCondition or < 50 for shortCondition

longCondition := longCondition and volumeConfirmation and momentumConfirmation

- অভিযোজিত স্টপ লস প্রক্রিয়া: ATR (True Range) এর উপর ভিত্তি করে গতিশীল স্টপ লস সেট করা, যা বাজারের অস্থিরতার সাথে আরও ভালভাবে খাপ খায়:

atrPeriod = 14

atrMultiplier = 2

atrValue = ta.atr(atrPeriod)

dynamicStopLoss = atrMultiplier * atrValue

- সময় ফিল্টার: ট্রেডিং সময় ফিল্টার যোগ করে বাজারের অস্বাভাবিক ওপেনিং এবং ক্লোজিং সময় পরিহার করা:

timeFilter = (hour >= 10 and hour < 15) or (hour == 15 and minute < 30)

longCondition := longCondition and timeFilter

- মাল্টি-পিরিয়ড নিশ্চিতকরণ: উচ্চতর টাইমফ্রেমের দিক পরীক্ষা করে প্রধান ট্রেন্ডের বিপরীত সংকেত ফিল্টার করা:

higherTimeframeClose = request.security(syminfo.tickerid, "60", close)

higherTimeframeTrend = ta.ema(higherTimeframeClose, 20) > ta.ema(higherTimeframeClose, 50)

longCondition := longCondition and higherTimeframeTrend

shortCondition := shortCondition and not higherTimeframeTrend

সারসংক্ষেপ

ব্ল্যাক-স্কোলস অস্থিরতা-সামঞ্জস্যপূর্ণ গতিশীল ব্রেকআউট কৌশল একটি উদ্ভাবনী পরিমাণগত কৌশল যা অপশন মূল্যায়ন তত্ত্ব এবং ঐতিহ্যবাহী ব্রেকআউট ট্রেডিং পদ্ধতির সংমিশ্রণ ঘটায়। এটি বাজারের অস্থিরতা গণনা করে এবং প্রত্যাশিত মূল্য পরিবর্তনের পরিসরে রূপান্তর করে গতিশীল ট্রেডিং সীমা তৈরি করে, যা বিভিন্ন বাজার অবস্থার অধীনে অস্থিরতার বৈশিষ্ট্যগুলির সাথে কার্যকরভাবে খাপ খায়। কৌশলটির মূল সুবিধা হল এর পরিসংখ্যানগত ভিত্তি, গতিশীল অভিযোজনযোগ্যতা এবং অন্তর্নির্মিত ঝুঁকি ব্যবস্থাপনা প্রক্রিয়া, যা এটিকে পরিবর্তনশীল বাজার পরিবেশে সম্ভাব্য সুবিধা প্রদান করে।

তবে, কৌশলটি ভুয়া ব্রেকআউট, অস্থিরতা অনুমানের ত্রুটি এবং প্যারামিটার সংবেদনশীলতার মতো চ্যালেঞ্জের মুখোমুখি হয়। অস্থিরতা গণনার উন্নতি, সংকেত নিশ্চিতকরণ প্রক্রিয়া, গতিশীল ঝুঁকি ব্যবস্থাপনা এবং মাল্টি-পিরিয়ড বিশ্লেষণের মতো অপ্টিমাইজেশন ব্যবস্থা প্রবর্তনের মাধ্যমে কৌশলটির স্থিতিশীলতা এবং নির্ভরযোগ্যতা উল্লেখযোগ্যভাবে উন্নত করা যেতে পারে। বিশেষ করে উচ্চ অস্থিরতা বা দ্রুত পরিবর্তনশীল বাজার পরিবেশে, এই অপ্টিমাইজেশনগুলি কৌশলটিকে কার্যকর সংকেত শনাক্ত করতে এবং ঝুঁকি নিয়ন্ত্রণ করতে সহায়তা করবে।

সামগ্রিকভাবে, ব্ল্যাক-স্কোলস অস্থিরতা-সামঞ্জস্যপূর্ণ গতিশীল ব্রেকআউট কৌশল ঐতিহ্যবাহী প্রযুক্তিগত বিশ্লেষণ এবং আধুনিক আর্থিক তত্ত্বের সমন্বয়ের একটি কার্যকর প্রচেষ্টা উপস্থাপন করে, যা পরিমাণগত ট্রেডারদের জন্য একটি দৃঢ় তাত্ত্বিক ভিত্তি, উচ্চ নমনীয়তা এবং সহজে বাস্তবায়নযোগ্য ট্রেডিং ফ্রেমওয়ার্ক প্রদান করে। ক্রমাগত অপ্টিমাইজেশন এবং যথাযথ সমন্বয়ের মাধ্যমে, এই কৌশলটি বিভিন্ন বাজার অবস্থার অধীনে স্থিতিশীল কর্মক্ষমতা প্রদর্শনের সম্ভাবনা রাখে।

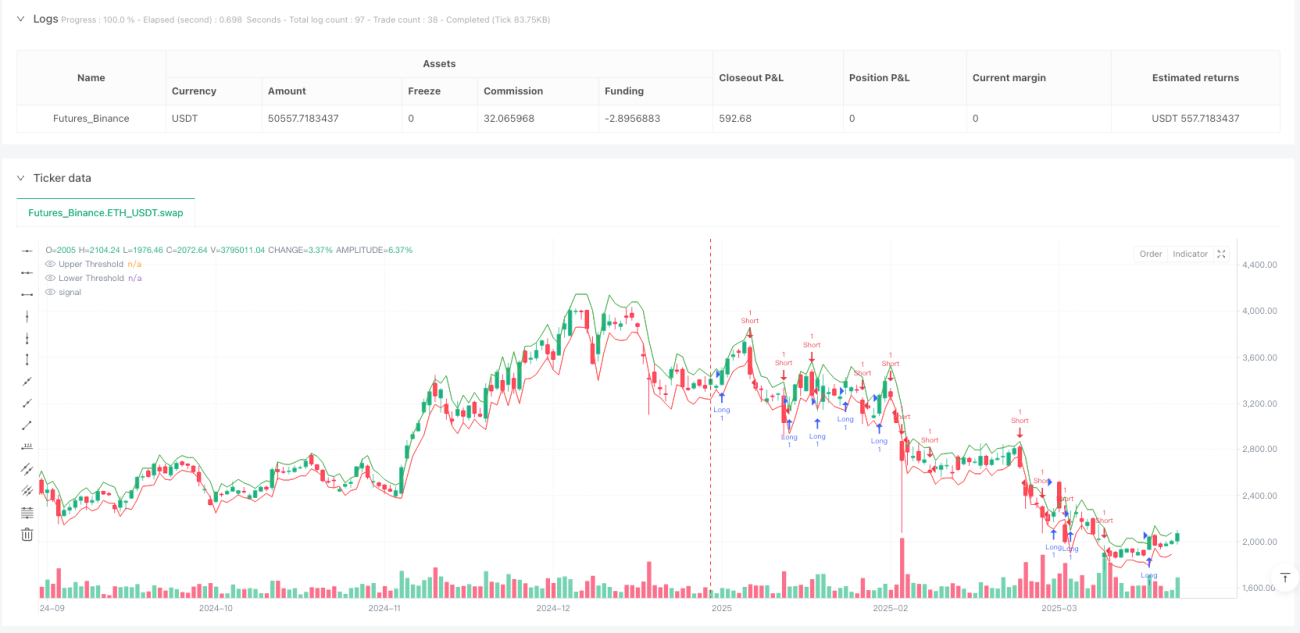

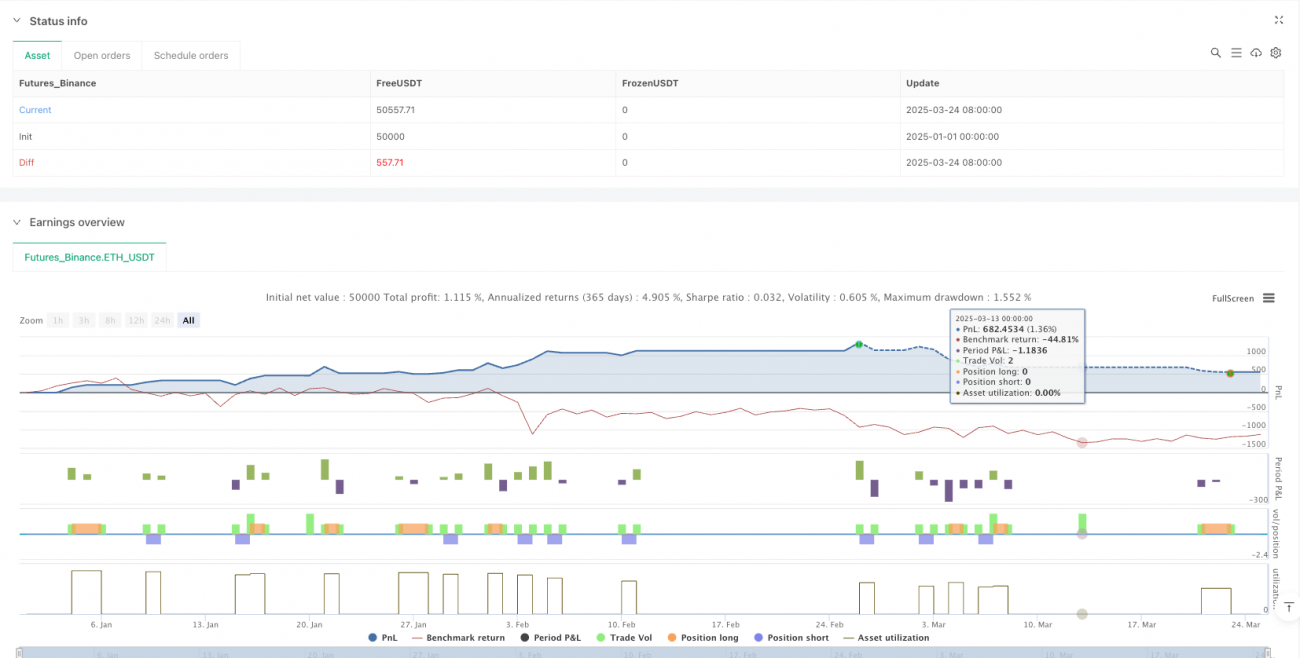

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("black-scholes expected breakoout", overlay=true, initial_capital=100000, currency=currency.USD, calc_on_order_fills=true, calc_on_every_tick=true)

// User Inputs- 1