সারসংক্ষেপ

এটি একটি কোয়ান্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি যা একাধিক মুভিং এভারেজ ক্রসওভার সিগন্যালের উপর ভিত্তি করে তৈরি, যার সাথে ট্রেন্ড ফিল্টারেশন এবং ATR রিস্ক ম্যানেজমেন্ট মেকানিজম রয়েছে। এই স্ট্র্যাটেজি মূলত ২০-পিরিয়ড সিম্পল মুভিং এভারেজ (SMA) এবং ৮৯-পিরিয়ড এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) এর ক্রসওভার ব্যবহার করে ট্রেডিং সিগন্যাল তৈরি করে এবং ২০০-পিরিয়ড সিম্পল মুভিং এভারেজকে ট্রেন্ড ফিল্টার হিসেবে ব্যবহার করে যাতে ট্রেডের দিক প্রধান ট্রেন্ডের সাথে সঙ্গতিপূর্ণ থাকে। এছাড়াও, স্ট্র্যাটেজিটি অ্যাভারেজ ট্রু রেঞ্জ (ATR) ব্যবহার করে ডায়নামিক স্টপ-লস এবং টেক-প্রফিট লেভেল নির্ধারণ করে, প্রতিটি ট্রেডের রিস্ক-রিওয়ার্ড রেশিও কার্যকরভাবে নিয়ন্ত্রণ করে।

স্ট্র্যাটেজি নীতি

এই স্ট্র্যাটেজির মূল লজিক তিনটি মুভিং এভারেজ এবং ATR সূচকের সমন্বিত প্রয়োগের উপর ভিত্তি করে:

-

মুভিং এভারেজ গণনা:

- ২০-পিরিয়ড সিম্পল মুভিং এভারেজ (SMA): স্বল্পমেয়াদী মূল্য ট্রেন্ড প্রতিফলিত করে

- ৮৯-পিরিয়ড এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA): মধ্যমেয়াদী মূল্য ট্রেন্ড প্রতিফলিত করে

- ২০০-পিরিয়ড সিম্পল মুভিং এভারেজ (SMA): দীর্ঘমেয়াদী ট্রেন্ড বিচারের মানদণ্ড হিসেবে কাজ করে

-

এন্ট্রি শর্ত:

- লং এন্ট্রি: মূল্য ২০০-পিরিয়ড মুভিং এভারেজের উপরে অবস্থান করছে এবং ২০-পিরিয়ড SMA নিচ থেকে উপরে ৮৯-পিরিয়ড EMA কে ক্রস করছে

- শর্ট এন্ট্রি: মূল্য ২০০-পিরিয়ড মুভিং এভারেজের নিচে অবস্থান করছে এবং ২০-পিরিয়ড SMA উপরে থেকে নিচে ৮৯-পিরিয়ড EMA কে ক্রস করছে

-

রিস্ক ম্যানেজমেন্ট সেটিংস:

- বাজারের অস্থিরতা গণনার জন্য ১৪-পিরিয়ড ATR ব্যবহার করা হয়

- স্টপ-লস পয়েন্ট: এন্ট্রি মূল্য ± (ATR × ২), লংয়ের জন্য নিচে, শর্টের জন্য উপরে

- টেক-প্রফিট পয়েন্ট: এন্ট্রি মূল্য ± (ATR × ৩), লংয়ের জন্য উপরে, শর্টের জন্য নিচে

- রিস্ক-রিওয়ার্ড রেশিও নির্দিষ্টভাবে ১:১.৫

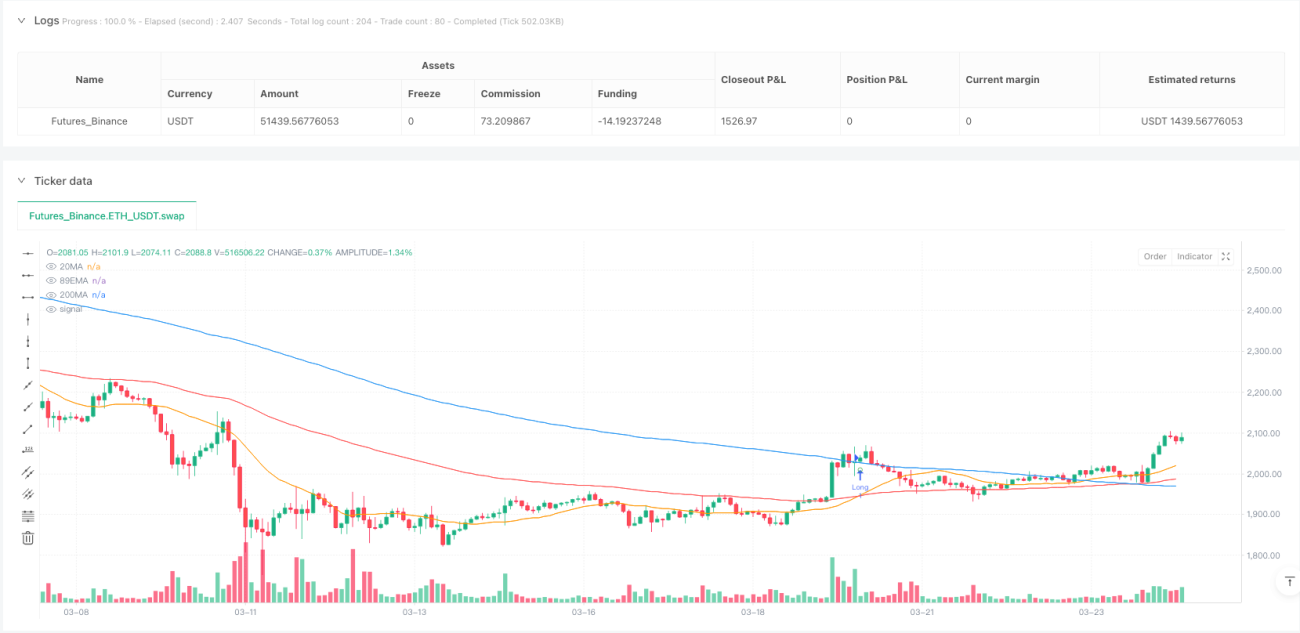

স্ট্র্যাটেজিটি চার্টে এন্ট্রি সিগন্যাল চিহ্নিত করে এবং এন্ট্রি মূল্য, স্টপ-লস ও টেক-প্রফিট লেভেল সম্বলিত লেবেল প্রদর্শন করে, যা ট্রেডারদের ট্রেডের বিবরণ সহজে বুঝতে সাহায্য করে।

স্ট্র্যাটেজির সুবিধা

-

মাল্টিপল ট্রেন্ড কনফার্মেশন মেকানিজম: তিনটি ভিন্ন পিরিয়ডের মুভিং এভারেজের মাধ্যমে স্ট্র্যাটেজিটি স্বল্পমেয়াদী, মধ্যমেয়াদী এবং দীর্ঘমেয়াদী বাজার ট্রেন্ড বিশ্লেষণ করতে পারে, যা মিথ্যা সিগন্যালের ঝুঁকি অনেকাংশে কমিয়ে দেয়।

-

ট্রেন্ড অনুযায়ী ট্রেডিং লজিক: ২০০-পিরিয়ড মুভিং এভারেজ ট্রেন্ড ফিল্টার হিসেবে কাজ করে, নিশ্চিত করে যে শুধুমাত্র মূল ট্রেন্ডের দিকেই ট্রেড করা হয়, বিপরীতমুখী ট্রেডিং এড়িয়ে যায় এবং সাফল্যের হার বাড়ায়।

-

ডায়নামিক রিস্ক ম্যানেজমেন্ট: ATR-ভিত্তিক স্টপ-লস এবং টেক-প্রফিট সেটিংস বাস্তব বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে রিস্ক কন্ট্রোল প্যারামিটার সামঞ্জস্য করতে পারে, বিভিন্ন অস্থিরতাপূর্ণ পরিবেশে স্ট্র্যাটেজির অভিযোজন ক্ষমতা বজায় রাখে।

-

নির্দিষ্ট রিস্ক-রিওয়ার্ড রেশিও: স্টপ-লস এবং টেক-প্রফিটের অনুপাত নির্দিষ্টভাবে ২:৩ রাখা হয়, নিশ্চিত করে প্রতিটি ট্রেডের প্রত্যাশিত লাভ প্রত্যাশিত ঝুঁকির চেয়ে বেশি হয়, যা দীর্ঘমেয়াদে মূলধন বৃদ্ধির জন্য সহায়ক।

-

ভিজুয়াল ট্রেডিং সিগন্যাল: স্ট্র্যাটেজিটি চার্টে স্পষ্টভাবে এন্ট্রি পয়েন্ট, স্টপ-লস পয়েন্ট এবং টেক-প্রফিট পয়েন্ট চিহ্নিত করে, যা ট্রেডিং সিদ্ধান্ত প্রক্রিয়াকে আরও স্বজ্ঞাত এবং সুবিধাজনক করে তোলে।

-

সম্পূর্ণ স্বয়ংক্রিয় এক্সিকিউশন: স্ট্র্যাটেজির লজিক পরিষ্কার, প্রোগ্রামিং করা সহজ এবং স্বয়ংক্রিয় ট্রেডিং সিস্টেম স্থাপনের জন্য উপযুক্ত, আবেগগত প্রভাব এবং মানবিক ভুল কমায়।

স্ট্র্যাটেজির ঝুঁকি

-

রেঞ্জবাউন্ড মার্কেটে খারাপ কর্মক্ষমতা: সুস্পষ্ট ট্রেন্ডবিহীন পাশ্ববর্তী দোদুল্যমান বাজারে মুভিং এভারেজ ক্রসওভার ঘন ঘন মিথ্যা সিগন্যাল তৈরি করতে পারে, যার ফলে ধারাবাহিক স্টপ-লস হতে পারে।

-

ল্যাগিং সমস্যা: সমস্ত মুভিং এভারেজ-ভিত্তিক স্ট্র্যাটেজিতে সিগন্যালে ল্যাগ থাকার সমস্যা রয়েছে, যার ফলে ট্রেন্ডের শুরুর দিকের সর্বোত্তম এন্ট্রি পয়েন্ট মিস হতে পারে বা ট্রেন্ড বিপরীত হলে পর্যাপ্ত দ্রুত প্রতিক্রিয়া দেখানো যায় না।

-

নির্দিষ্ট গুণিতক রিস্ক কন্ট্রোল সীমাবদ্ধতা: যদিও ATR বাজারের অস্থিরতা প্রতিফলিত করতে পারে, নির্দিষ্ট ২ গুণ ATR স্টপ-লস কিছু চরম বাজার অবস্থায়, বিশেষ করে গ্যাপিং পরিস্থিতিতে, বড় ক্ষতি এড়াতে যথেষ্ট নাও হতে পারে।

-

প্যারামিটার অপ্টিমাইজেশন ডাইলেমা: স্ট্র্যাটেজিতে একাধিক প্যারামিটার জড়িত (যেমন ২০, ৮৯, ২০০ পিরিয়ড এবং ATR গুণক), বিভিন্ন বাজার এবং টাইমফ্রেমে ভিন্ন ভিন্ন প্যারামিটার কম্বিনেশনের প্রয়োজন হতে পারে, যা ওভারফিটিংয়ের ঝুঁকি তৈরি করে।

-

ট্রেন্ড ফিল্টারের ল্যাগ: ২০০-পিরিয়ড মুভিং এভারেজ অত্যন্ত ধীর গতিতে প্রতিক্রিয়া দেখায়, যা ট্রেন্ড পরিবর্তনের প্রাথমিক পর্যায়ে ভুল সিদ্ধান্তের দিকে নিয়ে যেতে পারে, ট্রেডের সুযোগ হারাতে বা ভুল সিগন্যাল তৈরি করতে পারে।

এই ঝুঁকিগুলির জন্য নিম্নলিখিত সমাধান বিবেচনা করা যেতে পারে:

- বাজার পরিবেশ শনাক্তকরণ মেকানিজম যুক্ত করা, দোদুল্যমান বাজারে ট্রেডিং কমানো বা স্থগিত করা

- নিশ্চিতকরণ সিগন্যাল হিসেবে অন্যান্য টেকনিক্যাল ইন্ডিকেটর যুক্ত করা, এন্ট্রির নির্ভুলতা বাড়ানো

- পরিবর্তনশীল ATR গুণক বা পরম সর্বোচ্চ ক্ষতি সীমা নির্ধারণের কথা বিবেচনা করা

- অভিযোজিত প্যারামিটার অ্যাডজাস্টমেন্ট মেকানিজম চালু করা, বিভিন্ন বাজার অবস্থার উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে প্যারামিটার অপ্টিমাইজ করা

স্ট্র্যাটেজি অপ্টিমাইজেশনের দিকনির্দেশনা

-

বাজার পরিবেশ অভিযোজিত মেকানিজম: অস্থিরতা সূচক বা ট্রেন্ড শক্তি সূচক (যেমন ADX) চালু করা, বিভিন্ন বাজার পরিবেশে স্বয়ংক্রিয়ভাবে স্ট্র্যাটেজি প্যারামিটার সামঞ্জস্য করা বা ট্রেডিং স্থগিত করা। এটি দোদুল্যমান বাজারে স্ট্র্যাটেজির খারাপ কর্মক্ষমতা সমাধান করতে পারে।

-

এন্ট্রি সিগন্যাল অপ্টিমাইজেশন: অতিরিক্ত নিশ্চিতকরণ সূচক যেমন RSI, MACD বা ভলিউম সূচক যুক্ত করার কথা বিবেচনা করা যেতে পারে, শুধুমাত্র একাধিক সূচক যৌথভাবে নিশ্চিত করলেই এন্ট্রি করা, সিগন্যালের গুণমান উন্নত করে।

-

ডায়নামিক রিস্ক ম্যানেজমেন্ট: বাজারের অস্থিরতা এবং ঐতিহাসিক কর্মক্ষমতার উপর ভিত্তি করে অভিযোজিত স্টপ-লস এবং টেক-প্রফিট গুণক বাস্তবায়ন করা, উচ্চ অস্থিরতাপূর্ণ বাজারে স্টপ-লস দূরত্ব বাড়ানো এবং নিম্ন অস্থিরতাপূর্ণ বাজারে স্টপ-লস দূরত্ব কমানো।

-

আংশিক টেক-প্রফিট মেকানিজম: ধাপে ধাপে টেক-প্রফিট লজিক চালু করা, নির্দিষ্ট লাভ লক্ষ্য অর্জনের পরে স্টপ-লসকে ব্রেক-ইভেন পয়েন্টে সরানো বা অংশে পজিশন বন্ধ করা, কিছু মুনাফা লক করার পাশাপাশি ট্রেন্ড অনুসরণের সম্ভাবনা বজায় রাখা।

-

সময় ফিল্টার: গুরুত্বপূর্ণ অর্থনৈতিক তথ্য প্রকাশের সময় বা নির্দিষ্ট কম তারল্যের সময় এড়াতে ট্রেডিং টাইম ফিল্টার যুক্ত করা, অস্বাভাবিক বাজার অস্থিরতার কারণে সৃষ্ট ঝুঁকি কমানো।

-

মূলধন ব্যবস্থাপনা অপ্টিমাইজেশন: স্ট্র্যাটেজির ঐতিহাসিক ব্যাকটেস্ট ফলাফল এবং বর্তমান বাজার অবস্থার উপর ভিত্তি করে প্রতিটি ট্রেডের পজিশন সাইজ গতিশীলভাবে সামঞ্জস্য করা, অনুকূল অবস্থায় ঝুঁকি এক্সপোজার বাড়ানো এবং প্রতিকূল অবস্থায় কমানো।

-

প্যারামিটার স্ব-অপ্টিমাইজেশন: রোলিং ব্যাকটেস্টের উপর ভিত্তি করে প্যারামিটার স্বয়ংক্রিয় অপ্টিমাইজেশন মেকানিজম বাস্তবায়ন করা, নিয়মিতভাবে সাম্প্রতিক বাজার ডেটার উপর ভিত্তি করে মুভিং এভারেজ পিরিয়ড এবং ATR গুণক সামঞ্জস্য করা, যাতে স্ট্র্যাটেজি পরিবর্তনশীল বাজার পরিবেশের সাথে ক্রমাগত খাপ খাইয়ে নিতে পারে।

এই অপ্টিমাইজেশন দিকনির্দেশনার মূল লক্ষ্য হলো স্ট্র্যাটেজির অভিযোজন ক্ষমতা এবং দৃঢ়তা বৃদ্ধি করা, নির্দিষ্ট প্যারামিটারের উপর নির্ভরতা কমানো এবং বিভিন্ন বাজার পরিবেশে কার্যক্ষমতার ধারাবাহিকতা উন্নত করা।

সারসংক্ষেপ

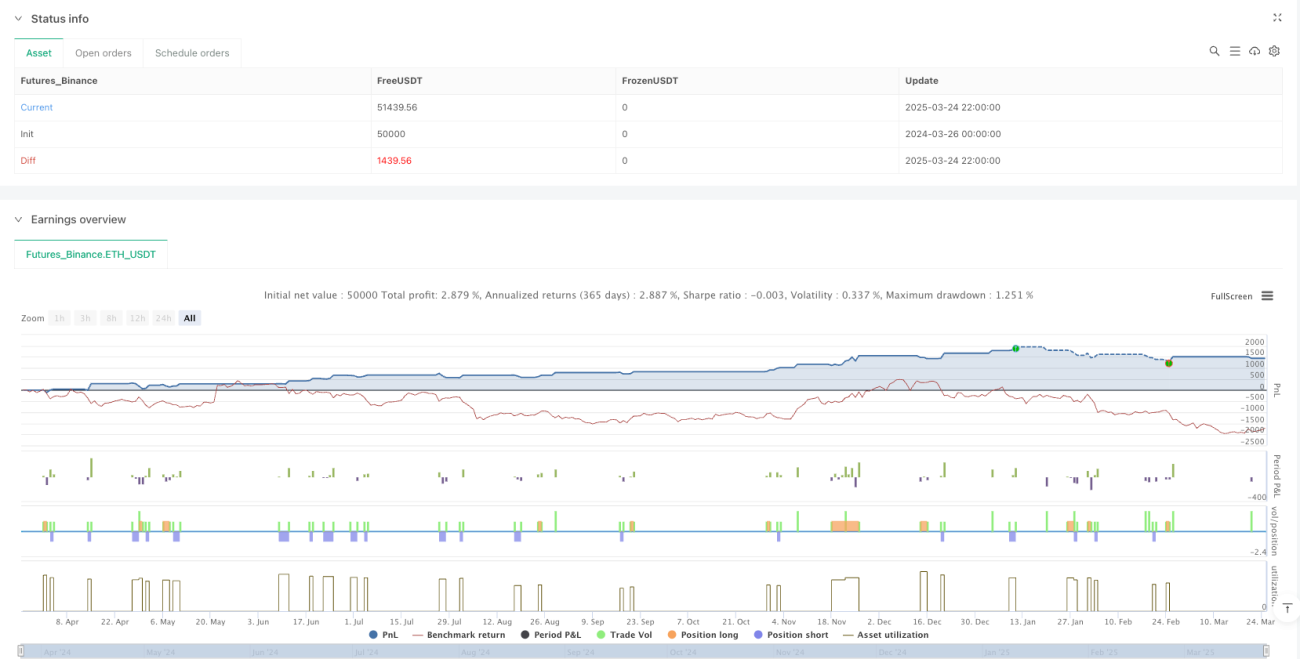

ট্রেন্ড ফিল্টার মাল্টি মুভিং এভারেজ ক্রসওভার ATR রিস্ক কন্ট্রোল কোয়ান্ট স্ট্র্যাটেজি হলো একটি ট্রেডিং সিস্টেম যা টেকনিক্যাল বিশ্লেষণের ঐতিহ্যগত জ্ঞান এবং আধুনিক রিস্ক ম্যানেজমেন্ট ধারণাকে একত্রিত করে। ২০/৮৯/২০০ ট্রিপল মুভিং এভারেজের সমন্বয়ের মাধ্যমে, স্ট্র্যাটেজিটি কার্যকরভাবে বাজার ট্রেন্ড চিহ্নিত করতে এবং ট্রেন্ড অনুযায়ী ট্রেডিং সিগন্যাল তৈরি করতে পারে; আর ATR-ভিত্তিক ডায়নামিক রিস্ক কন্ট্রোল মেকানিজম নিশ্চিত করে যে প্রতিটি ট্রেডে যুক্তিসঙ্গত রিস্ক-রিওয়ার্ড বৈশিষ্ট্য রয়েছে।

এই স্ট্র্যাটেজির সবচেয়ে বড় সুবিধা হলো এর পদ্ধতিগত এবং শৃঙ্খলাবদ্ধ প্রকৃতি, স্পষ্ট নিয়মের মাধ্যমে ট্রেডিংয়ে আবেগগত কারণ দূর করা, এবং সরল লজিক ডিজাইন এটি বোঝা এবং বাস্তবায়ন করা সহজ করে তোলে। তবে, দোদুল্যমান বাজারে খারাপ কর্মক্ষমতা এবং সিগন্যাল ল্যাগের মতো অন্তর্নিহিত ত্রুটিও রয়েছে, যার জন্য ট্রেডারদের ব্যবহারিক প্রয়োগে সতর্ক থাকা প্রয়োজন।

বাজার পরিবেশ শনাক্তকরণ, মাল্টিপল কনফার্মেশন সিগন্যাল এবং ডায়নামিক রিস্ক ম্যানেজমেন্টের মতো অপ্টিমাইজেশন ব্যবস্থা চালু করে, এই স্ট্র্যাটেজিটি মূল লজিক সরল রাখার পাশাপাশি উচ্চতর স্থিতিশীলতা এবং অভিযোজন ক্ষমতা অর্জনের আশা করা যায়। ব্যক্তিগত ট্রেডার বা প্রাতিষ্ঠানিক বিনিয়োগকারী উভয়েই এই স্ট্র্যাটেজিটিকে একটি সম্পূর্ণ ট্রেডিং সিস্টেমের ভিত্তি কাঠামো হিসেবে ব্যবহার করতে পারেন এবং নিজস্ব চাহিদা ও ঝুঁকি সহনশীলতা অনুযায়ী ব্যক্তিগতকৃত সমন্বয় করতে পারেন।

পরিশেষে, যেকোনো ট্রেডিং স্ট্র্যাটেজির সাফল্য কঠোর নির্বাহী শৃঙ্খলা এবং ধারাবাহিক অপ্টিমাইজেশন ও উন্নতির উপর নির্ভর করে। আজকের পরিবর্তনশীল বাজার পরিবেশে, স্ট্র্যাটেজির নজরদারি এবং সমন্বয় বজায় রাখা, নিখুঁত প্যারামিটারের অন্ধ অনুসরণের চেয়ে বেশি গুরুত্বপূর্ণ।

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("EMA Cross Strategy (20MA & 89EMA with 200MA Filter)", overlay=true, initial_capital=10000, currency=currency.USD)

// 1. Moving Average Calculation- 1