সারসংক্ষেপ

এটি একটি মিন রিভার্সন নীতির উপর ভিত্তি করে তৈরি ট্রেডিং কৌশল যা মূল্য এবং ৫০-পিরিয়ড এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) এর মধ্যে উল্লেখযোগ্য বিচ্যুতি ব্যবহার করে ট্রেডিং সুযোগ নির্ধারণ করে। এই কৌশলটি বিশেষভাবে উচ্চ অস্থিরতাযুক্ত বাজারের জন্য ডিজাইন করা হয়েছে, যেখানে দাম EMA থেকে অনেক নিচে থাকা অবস্থায় ক্রয় করে এবং দাম EMA এর উপরে ফিরে এলে বিক্রয় করে লাভ করা হয়। কৌশলটি মূলত মূল্য এবং EMA এর মধ্যে শতকরা পার্থক্য ট্র্যাক করে এবং যখন এই পার্থক্য একটি নির্দিষ্ট থ্রেশহোল্ড অতিক্রম করে তখন ট্রেডিং সিগন্যাল তৈরি করে।

কৌশলের নীতি

এই কৌশলের মূল যুক্তি মিন রিভার্সন তত্ত্বের উপর ভিত্তি করে, অর্থাৎ স্বল্পমেয়াদে দাম তার গড় থেকে বিচ্যুত হতে পারে, কিন্তু দীর্ঘমেয়াদে তা গড়ের দিকে ফিরে আসে। নির্দিষ্টভাবে, কৌশলটি ৫০-পিরিয়ড EMA কে দামের রেফারেন্স গড় হিসেবে ব্যবহার করে। যখন দাম এই গড় থেকে উল্লেখযোগ্যভাবে নিচে থাকে (১০% এর বেশি), তখন তা ক্রয়ের সুযোগ হিসেবে বিবেচিত হয়; যখন দাম EMA এর উপরে ফিরে আসে এবং লাভজনক হয়, তখন বিক্রয় সংকেত সক্রিয় হয়। গণনা পদ্ধতি নিম্নরূপ:

- ৫০-পিরিয়ড EMA কে রেফারেন্স লাইন হিসেবে ব্যবহার করা

- মূল্য ও EMA এর বিচ্যুতির শতকরা হিসাব:

diff_perct = ((ema20 - close) / ema20) * 100 - সর্বোচ্চ মূল্য ও EMA এর বিচ্যুতির শতকরা হিসাব:

diff_perct2 = ((high - ema20) / ema20) * 100 - যখন

diff_perct > 10(অর্থাৎ দাম EMA থেকে ১০% এর বেশি নিচে), তখন ক্রয় সংকেত সক্রিয় হয় - যখন

diff_perct2 > 0(অর্থাৎ সর্বোচ্চ দাম EMA এর উপরে) এবং বর্তমান ট্রেডের লাভ ১ এর বেশি, তখন বিক্রয় সংকেত সক্রিয় হয়

কৌশলের সুবিধা

- স্পষ্ট প্রবেশের শর্ত: কৌশলটি একটি নির্দিষ্ট মূল্য বিচ্যুতি থ্রেশহোল্ড (১০%) নির্ধারণ করে, যা স্পষ্ট প্রবেশ সংকেত প্রদান করে এবং বিষয়ভিত্তিক সিদ্ধান্তের হস্তক্ষেপ হ্রাস করে।

- বাজারের অতিরিক্ত প্রতিক্রিয়া ব্যবহার: এই কৌশলটি বাজারের অতিরিক্ত আতঙ্ক বা পতনের সুযোগ কাজে লাগানোর জন্য ডিজাইন করা হয়েছে, যখন সম্পদের দাম সাধারণত কম মূল্যায়িত হয়।

- স্বয়ংক্রিয় কার্যকরীকরণ: কৌশলটি সম্পূর্ণ স্বয়ংক্রিয় হতে পারে, রিয়েল-টাইম মনিটরিংয়ের প্রয়োজন নেই, যা মানসিক প্রভাব হ্রাস করে।

- নমনীয় মূলধন ব্যবস্থাপনা: কৌশলটি নির্দিষ্ট ইউনিটের পরিবর্তে নগদ বরাদ্দ পদ্ধতি ব্যবহার করে, যা তহবিলের ব্যবহার আরও নমনীয় করে।

- সরল ও বোধগম্য: জটিল বহু-সূচক কৌশলের তুলনায়, এই কৌশলের যুক্তি সরল, বোঝা ও সমন্বয় করা সহজ।

- ঝুঁকি নিয়ন্ত্রণ: শুধুমাত্র যখন ইতিমধ্যে লাভ থাকে তখনই বিক্রয় সংকেত সক্রিয় হয়, যা অর্জিত মুনাফা রক্ষা করতে সাহায্য করে।

কৌশলের ঝুঁকি

- ট্রেন্ড ঝুঁকি: তীব্র পতনের ট্রেন্ডে, দাম EMA থেকে বিচ্যুত হতে পারে এবং ফিরে না আসতে পারে, যার ফলে 'ছুরি ধরা' পরিস্থিতি তৈরি হয় এবং ক্রমাগত লোকসান হয়।

- প্যারামিটারের সংবেদনশীলতা: ১০% বিচ্যুতি থ্রেশহোল্ড সব বাজারের অবস্থার জন্য উপযুক্ত নাও হতে পারে; কম অস্থিরতার পরিবেশে এটি সক্রিয় হওয়া কঠিন হতে পারে, অন্যদিকে উচ্চ অস্থিরতায় অত্যধিক ট্রেডিং হতে পারে।

- স্টপ-লস প্রক্রিয়ার অভাব: কোডে কোনও স্পষ্ট স্টপ-লস সেটিং নেই, যা বাজারের ক্রমাগত খারাপ অবস্থার সময় বড় ক্ষতির কারণ হতে পারে।

- EMA এর নির্ভুলতার উপর নির্ভরশীলতা: কৌশলটি ধরে নেয় যে EMA মূল্যের কার্যকর গড় রেফারেন্স, কিন্তু কিছু বাজারের অবস্থায় এটি সত্য নাও হতে পারে।

- তরলতার ঝুঁকি: কম তরলতার বাজারে, ক্রয় বা বিক্রয় অর্ডার স্লিপেজের সম্মুখীন হতে পারে বা সম্পূর্ণরূপে কার্যকর নাও হতে পারে।

- লাভের থ্রেশহোল্ড স্থির: লাভের থ্রেশহোল্ড একটি নির্দিষ্ট মান ১ এ সেট করা হয়েছে, যা বিভিন্ন বাজারের অস্থিরতার সাথে মানিয়ে নেওয়ার জন্য কোনো সমন্বয় নেই।

অপ্টিমাইজেশনের দিকনির্দেশনা

- গতিশীল বিচ্যুতি থ্রেশহোল্ড: ১০% স্থির বিচ্যুতি থ্রেশহোল্ডকে সাম্প্রতিক অস্থিরতার উপর ভিত্তি করে গতিশীল থ্রেশহোল্ডে পরিবর্তন করা, যেমন ATR (গড় সত্য পরিসর) সূচক ব্যবহার করে প্রবেশের শর্ত সমন্বয় করা।

- স্টপ-লস প্রক্রিয়া যুক্ত করা: সময় বা মূল্যের উপর ভিত্তি করে স্টপ-লস শর্ত প্রবর্তন, যেমন সর্বোচ্চ ধারণ সময় বা সর্বোচ্চ অনুমোদিত লোকসানের অনুপাত নির্ধারণ।

- মাল্টি-পিরিয়ড নিশ্চিতকরণ: দীর্ঘতর পিরিয়ডের (যেমন দৈনিক বা সাপ্তাহিক) ট্রেন্ড বিচারের সাথে যুক্ত করা, যাতে প্রধান ট্রেন্ডের বিপরীতে প্রবেশ এড়ানো যায়।

- ধাপে ধাপে পজিশন ওপেন ও ক্লোজ: একবারে সমস্ত পজিশন ওপেন বা ক্লোজ করার পরিবর্তে গ্রেডেড ক্রয় এবং ধাপে ধাপে বিক্রয় বাস্তবায়ন করা, ঝুঁকি ছড়িয়ে দেওয়ার জন্য।

- ফিল্টার শর্ত যুক্ত করা: অতিরিক্ত প্রযুক্তিগত সূচক (যেমন RSI বা MACD) ফিল্টার হিসেবে যুক্ত করা, ট্রেডিং সিগন্যালের গুণমান উন্নত করার জন্য।

- অভিযোজিত EMA পিরিয়ড: স্থির ৫০ পিরিয়ডের পরিবর্তে অভিযোজিত EMA পিরিয়ড ব্যবহার করার চেষ্টা করা, যাতে কৌশলটি পরিবর্তনশীল বাজারের অবস্থার সাথে আরও মানিয়ে নিতে পারে।

- ব্যাকটেস্ট অপ্টিমাইজেশন: বিভিন্ন বাজার চক্র ও অবস্থার অধীনে ব্যাপক ব্যাকটেস্টিং করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা।

সারসংক্ষেপ

এই ৫০-পিরিয়ড EMA বিচ্যুতি মিন রিভার্সন কৌশলটি একটি প্রযুক্তিগত বিশ্লেষণ-ভিত্তিক স্বয়ংক্রিয় ট্রেডিং সিস্টেম যা মূল্য ও মুভিং এভারেজের উল্লেখযোগ্য বিচ্যুতি ধরে ট্রেডিং সুযোগ খুঁজে পায়। কৌশলটি সরল ও স্বজ্ঞাত, উচ্চ অস্থিরতাযুক্ত বাজার পরিবেশের জন্য উপযুক্ত, তবে কিছু ঝুঁকিও বিদ্যমান, বিশেষ করে শক্তিশালী ট্রেন্ড বাজারে। স্টপ-লস প্রক্রিয়া, গতিশীল প্যারামিটার সমন্বয় এবং মাল্টি-সূচক নিশ্চিতকরণের মতো অপ্টিমাইজেশন ব্যবস্থা যোগ করলে কৌশলটির দৃঢ়তা ও লাভজনকতা উল্লেখযোগ্যভাবে বৃদ্ধি পেতে পারে। আদর্শভাবে, এই কৌশলটি একটি আরও ব্যাপক ট্রেডিং সিস্টেমের অংশ হিসেবে ব্যবহারের জন্য উপযুক্ত, এককভাবে নয়।

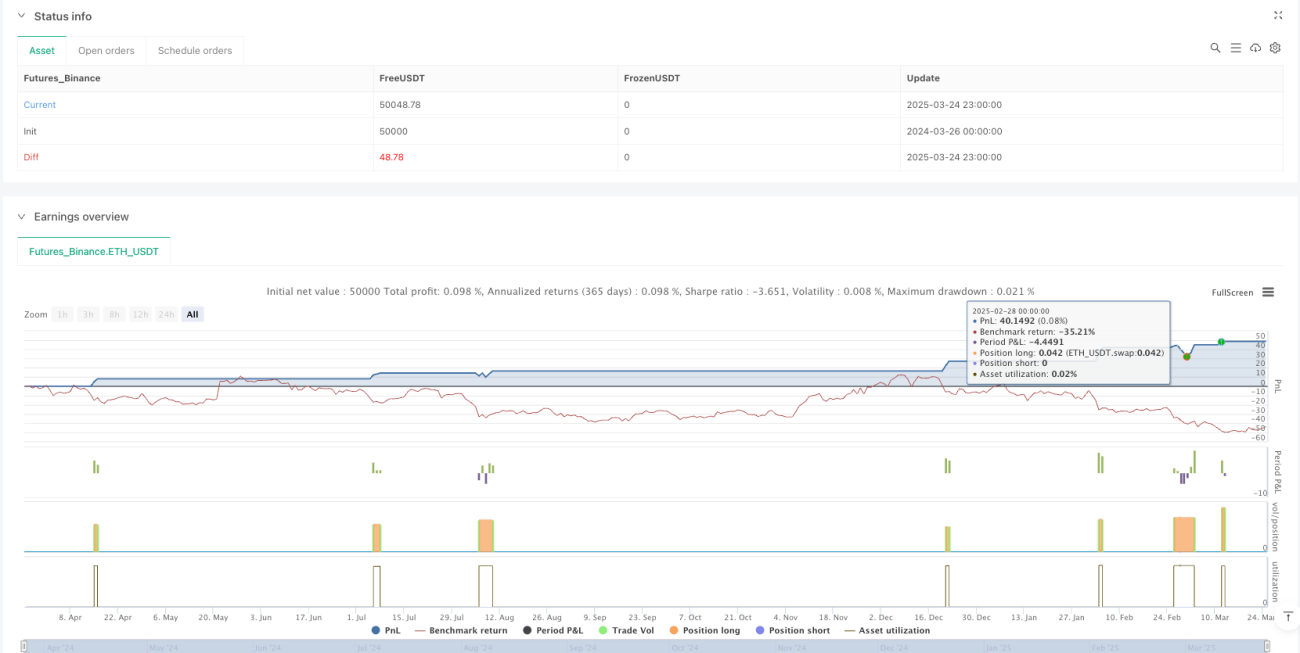

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("SUIBTC 2H - EMA dip public",overlay=true,initial_capital=100,default_qty_value=100, default_qty_type = strategy.cash,process_orders_on_close=false,calc_on_every_tick=false)

- 1