গতিশীল দ্বৈত EMA প্রবণতা ধরা ও ATR ঝুঁকি নিয়ন্ত্রণ পরিমাণগত কৌশল

সারসংক্ষেপ

এই কোয়ান্টিটেটিভ ট্রেডিং কৌশলটি একটি ডুয়াল ইএমএ (এক্সপোনেনশিয়াল মুভিং এভারেজ) ক্রসওভার সিগন্যাল এবং এটিআর (গড় প্রকৃত পরিসর) গতিশীল ঝুঁকি ব্যবস্থাপনার উপর ভিত্তি করে একটি স্বল্পমেয়াদী ট্রেডিং সিস্টেম। কৌশলটির মূল অংশ দ্রুত ৯-পিরিয়ড ইএমএ এবং ধীর ১৫-পিরিয়ড ইএমএ-র ক্রসওভার সম্পর্ক ব্যবহার করে বাজারের স্বল্পমেয়াদী প্রবণতার পরিবর্তন ধরে, এবং মূল্য নিশ্চিতকরণ প্রক্রিয়ার মাধ্যমে মিথ্যা সিগন্যাল ফিল্টার করে, পাশাপাশি এটিআর সূচকের মাধ্যমে গতিশীলভাবে স্টপ-লস অবস্থান নির্ধারণ করে, একটি নির্দিষ্ট ঝুঁকি-পুরস্কার অনুপাত (ডিফল্ট ১:১.৫) ব্যবহার করে স্বয়ংক্রিয়ভাবে টেক-প্রফিট লক্ষ্য গণনা করে। এই কৌশলটি ১ মিনিট এবং ৩ মিনিটের মতো অতি-স্বল্প সময়ের চার্টের জন্য উপযুক্ত, স্বল্পমেয়াদী ট্রেডারদের জন্য ডিজাইন করা হয়েছে, এবং পরিষ্কার এন্ট্রি সিগন্যাল, ঝুঁকি ব্যবস্থাপনা প্রক্রিয়া এবং স্বয়ংক্রিয় সতর্কতা সুবিধা প্রদান করে।

কৌশল নীতি

এই কৌশলের মূল নীতি দ্রুত মুভিং এভারেজ এবং ধীর মুভিং এভারেজ-এর মধ্যে সম্পর্কের ভিত্তিতে স্বল্পমেয়াদী প্রবণতার দিক নির্ধারণ করে:

১. লং এন্ট্রি শর্ত:

- যখন ৯-পিরিয়ড ইএমএ ১৫-পিরিয়ড ইএমএ-কে উপরের দিকে অতিক্রম করে (গোল্ডেন ক্রস তৈরি করে)

- মূল্য উভয় ইএমএ-র উপরে বন্ধ হয় (নিশ্চিতকরণ সিগন্যাল হিসেবে)

- উপরের শর্ত পূরণ হলে পরবর্তী ক্যান্ডেল খোলার সময় লং পজিশনে যান

- স্টপ-লস এন্ট্রি পয়েন্টের নিচে ১ গুণ এটিআর দূরত্বে সেট করুন

- টেক-প্রফিট লক্ষ্য স্টপ-লস দূরত্বের ১.৫ গুণ (সামঞ্জস্যযোগ্য)

২. শর্ট এন্ট্রি শর্ত:

- যখন ৯-পিরিয়ড ইএমএ ১৫-পিরিয়ড ইএমএ-কে নিচের দিকে অতিক্রম করে (ডেথ ক্রস তৈরি করে)

- মূল্য উভয় ইএমএ-র নিচে বন্ধ হয় (নিশ্চিতকরণ সিগন্যাল হিসেবে)

- উপরের শর্ত পূরণ হলে পরবর্তী ক্যান্ডেল খোলার সময় শর্ট পজিশনে যান

- স্টপ-লস এন্ট্রি পয়েন্টের উপরে ১ গুণ এটিআর দূরত্বে সেট করুন

- টেক-প্রফিট লক্ষ্য স্টপ-লস দূরত্বের ১.৫ গুণ (সামঞ্জস্যযোগ্য)

কৌশলটি পাইন স্ক্রিপ্টে সম্পূর্ণ ট্রেডিং লজিক বাস্তবায়ন করে, যার মধ্যে সিগন্যাল জেনারেশন, গতিশীল স্টপ-লস গণনা, ঝুঁকি-পুরস্কার সেটিং এবং চার্ট ভিজুয়ালাইজেশন ফাংশন অন্তর্ভুক্ত। সিস্টেমটি বিল্ট-ইন ফাংশন ta.crossover এবং ta.crossunder ব্যবহার করে ইএমএ ক্রসওভার সিগন্যাল ধরে, এবং ta.atr ব্যবহার করে গতিশীল স্টপ-লস দূরত্ব গণনা করে, যাতে বিভিন্ন অস্থিরতা পরিবেশে ঝুঁকি নিয়ন্ত্রণ অভিযোজ্যতা নিশ্চিত হয়।

কৌশল সুবিধা

১. পরিষ্কার ও স্পষ্ট সিগন্যাল: ডুয়াল ইএমএ ক্রসওভার দৃশ্যগতভাবে স্বজ্ঞাত প্রবণতা পরিবর্তনের সিগন্যাল প্রদান করে, এবং মূল্য নিশ্চিতকরণ প্রক্রিয়ার সাথে মিলিত হয়ে মিথ্যা সিগন্যালের হস্তক্ষেপ কার্যকরভাবে হ্রাস করে।

২. গতিশীল ঝুঁকি ব্যবস্থাপনা: এটিআর সূচক ব্যবহার করে স্টপ-লস দূরত্ব গতিশীলভাবে সামঞ্জস্য করে, যাতে কৌশলটি বিভিন্ন বাজারের অস্থিরতা বৈশিষ্ট্যের সাথে খাপ খাইয়ে নিতে পারে, কম অস্থিরতা পরিবেশে স্টপ-লস সংকীর্ণ করে এবং উচ্চ অস্থিরতা পরিবেশে প্রশস্ত করে, যা বাজারের বাস্তব অবস্থার সাথে আরও সামঞ্জস্যপূর্ণ।

৩. নির্দিষ্ট ঝুঁকি-পুরস্কার অনুপাত: কৌশলটিতে ১:১.৫ ঝুঁকি-পুরস্কার সেটিং অন্তর্ভুক্ত (সামঞ্জস্যযোগ্য), যা নিশ্চিত করে যে প্রতিটি ট্রেডে ট্রেডারের স্পষ্ট ঝুঁকি ও লাভের প্রত্যাশা থাকে, যা দীর্ঘমেয়াদী স্থিতিশীল লাভজনকতায় সহায়তা করে।

৪. স্বয়ংক্রিয় সতর্কতা ফাংশন: ট্রেডিংভিউ-এর সতর্কতা ফাংশনের মাধ্যমে, ট্রেডাররা实时 এন্ট্রি সিগন্যাল পেতে পারেন, ক্রমাগত চার্ট পর্যবেক্ষণের প্রয়োজন নেই, যা অপারেশন দক্ষতা বাড়ায়।

৫. প্যারামিটার সামঞ্জস্যযোগ্যতা: কৌশলটি ইএমএ পিরিয়ড, ঝুঁকি-পুরস্কার অনুপাত এবং স্টপ-লস গুণক সামঞ্জস্য করার অনুমতি দেয়, যা ট্রেডারদের ব্যক্তিগত ঝুঁকি পছন্দ এবং ট্রেডিং পণ্যের বৈশিষ্ট্য অনুযায়ী কাস্টমাইজেশন করতে দেয়।

৬. সংক্ষিপ্ত ও দক্ষ কৌশল কোড: পুরো কৌশলটির লজিক পরিষ্কার, কোড গঠন সংক্ষিপ্ত, বোঝা ও পরিবর্তন সহজ, যা ট্রেডারদের আরও অপ্টিমাইজেশন ও সম্প্রসারণের জন্য উপযুক্ত।

কৌশল ঝুঁকি

১. সাইডওয়ে বাজার ঝুঁকি: রেঞ্জ-বাউন্ড সাইডওয়ে বাজারে, ইএমএ ঘন ঘন ক্রসওভার করে, প্রচুর মিথ্যা সিগন্যাল তৈরি করে, যা ধারাবাহিক স্টপ-লসের কারণ হতে পারে। প্রশমন পদ্ধতি: বাজার স্পষ্টভাবে রেঞ্জে ট্রেড করলে কৌশলটি ব্যবহার বন্ধ করুন, বা ট্রেন্ড স্ট্রেংথ ইনডিকেটর যেমন ফিল্টার যুক্ত করুন।

২. স্লিপেজ ও ট্রেডিং খরচ প্রভাব: স্বল্পমেয়াদী কৌশল হিসেবে, ঘন ঘন ট্রেডিংয়ে উচ্চ ট্রেডিং খরচ হয়, এবং কম লিকুইডিটি বাজারে স্লিপেজ সমস্যা দেখা দিতে পারে। প্রশমন পদ্ধতি: যথাযথভাবে ট্রেড ফ্রিকোয়েন্সি কমিয়ে দিন, উচ্চ লিকুইডিটি ট্রেডিং পণ্য নির্বাচন করুন।

৩. আকস্মিক বাজার পরিস্থিতি ঝুঁকি: বাজারে হঠাৎ বড় খবর আসলে গ্যাপ বা তীব্র ওঠানামা হতে পারে, যা স্টপ-লস অকার্যকর করে দিতে পারে। প্রশমন পদ্ধতি: সর্বোচ্চ ক্ষতি সীমা নির্ধারণ করুন, বড় খবর প্রকাশের আগে ট্রেডিং বন্ধ করুন।

৪. প্যারামিটার অপ্টিমাইজেশন ওভারফিটিং: ঐতিহাসিক ডেটার সাথে খাপ খাইয়ে নিতে প্যারামিটার অতিরিক্ত সামঞ্জস্য করলে ভবিষ্যতে কৌশলটি খারাপ পারফর্ম করতে পারে। প্রশমন পদ্ধতি: স্থির প্যারামিটার ব্যবহার করে যথেষ্ট দীর্ঘ সময়ের ব্যাকটেস্ট করুন, এবং আউট-অফ-স্যাম্পল ডেটা দিয়ে যাচাই করুন।

৫. প্রযুক্তিগত ত্রুটি ঝুঁকি: প্ল্যাটফর্ম ও নেটওয়ার্ক সংযোগের উপর নির্ভরশীল স্বয়ংক্রিয় ট্রেডিং সিস্টেমে প্রযুক্তিগত ত্রুটি হতে পারে। প্রশমন পদ্ধতি: ব্যাকআপ ট্রেডিং পরিকল্পনা সেট করুন, নিয়মিত সিস্টেম স্থিতিশীলতা পরীক্ষা করুন।

কৌশল অপ্টিমাইজেশন দিকনির্দেশনা

১. ট্রেন্ড ফিল্টার যুক্ত করা: দীর্ঘ পিরিয়ডের ট্রেন্ড ইনডিকেটর যেমন MACD বা ADX এর সাথে সংযুক্ত করে, শুধুমাত্র মূল প্রবণতার দিকে পজিশন খুললে সাইডওয়ে বাজারে মিথ্যা সিগন্যাল কমাতে পারে। এই অপ্টিমাইজেশন জয় রেট বাড়াতে পারে, কারণ বড় টাইমফ্রেমের ট্রেন্ডের সাথে ট্রেড করা সাধারণত বেশি লাভজনক।

২. সাপোর্ট রেজিস্ট্যান্স লেভেল একীভূত করা: কৌশলে স্বয়ংক্রিয়ভাবে চিহ্নিত সাপোর্ট-রেজিস্ট্যান্স লেভেল যুক্ত করুন, সাপোর্টের কাছে লং বা রেজিস্ট্যান্সের কাছে শর্ট করার সময় সিগন্যাল ওজন বাড়ালে এন্ট্রি পয়েন্টের গুণমান উন্নত হয়।

৩. টেক-প্রফিট কৌশল অপ্টিমাইজ করা: গতিশীল টেক-প্রফিট প্রক্রিয়া চালু করুন, যেমন ট্রেইলিং স্টপ বা এটিআর-ভিত্তিক একাধিক টেক-প্রফিট লক্ষ্য, যা ট্রেন্ডিং বাজারে বেশি মুনাফা অর্জনে সহায়তা করে।

৪. ট্রেডিং সেশন ফিল্টার যুক্ত করা: বিভিন্ন বাজারের সক্রিয় সময়ের বৈশিষ্ট্য অনুযায়ী সময় ফিল্টার শর্ত যুক্ত করুন, কম অস্থির বা অনিয়মিত বাজার সময় এড়িয়ে চলুন, সিগন্যাল গুণমান বাড়ান।

৫. ভলিউম নিশ্চিতকরণ চালু করা: ট্রেডিং ভলিউমকে সহায়ক নিশ্চিতকরণ সূচক হিসেবে ব্যবহার করুন, সিগন্যালের সময় ভলিউম বৃদ্ধি প্রয়োজন, যা প্রবণতা পরিবর্তনের নির্ভরযোগ্যতা বাড়াতে পারে।

৬. ঝুঁকি ব্যবস্থাপনা অপ্টিমাইজেশন: ঐতিহাসিক অস্থিরতার উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে পজিশন সাইজ সামঞ্জস্য করুন, উচ্চ অস্থিরতা পরিবেশে পজিশন ছোট করুন, কম অস্থিরতা পরিবেশে যথাযথভাবে বাড়ান, যাতে আরও মসৃণ ইকুইটি কার্ভ তৈরি হয়।

সারসংক্ষেপ

গতিশীল ডুয়াল ইএমএ ট্রেন্ড ক্যাপচার ও এটিআর ঝুঁকি নিয়ন্ত্রণ কোয়ান্ট কৌশলটি একটি স্বল্পমেয়াদী ট্রেডিং সিস্টেম যা টেকনিক্যাল ইনডিকেটর ক্রসওভার সিগন্যাল ও গতিশীল ঝুঁকি ব্যবস্থাপনাকে একত্রিত করে। ৯-পিরিয়ড ও ১৫-পিরিয়ড ইএমএ-র ক্রসওভার সম্পর্কের মাধ্যমে স্বল্পমেয়াদী প্রবণতা পরিবর্তন ধরে, এবং এটিআর সূচক ব্যবহার করে গতিশীলভাবে স্টপ-লস স্তর নির্ধারণ করে, ঝুঁকির পরিমাণগত নিয়ন্ত্রণ অর্জন করে। এই কৌশলের প্রধান সুবিধা হলো সিগন্যাল স্পষ্ট, ঝুঁকি নিয়ন্ত্রণযোগ্য, প্যারামিটার সামঞ্জস্যযোগ্য, যা স্বল্পমেয়াদী ট্রেডারদের জন্য উপযুক্ত। তবে, সাইডওয়ে বাজারে মিথ্যা সিগন্যাল বৃদ্ধির সমস্যা হতে পারে, তাই ট্রেডারদের বাজার অবস্থা অনুযায়ী নমনীয়ভাবে প্রয়োগ করতে হবে। ট্রেন্ড ফিল্টার, সাপোর্ট-রেজিস্ট্যান্স বিশ্লেষণ, টেক-প্রফিট প্রক্রিয়া অপ্টিমাইজেশন ইত্যাদি দিকের উন্নতির মাধ্যমে কৌশলের কর্মক্ষমতা আরও বাড়ানো সম্ভব। সামগ্রিকভাবে, এটি একটি শক্ত ভিত্তি ও পরিষ্কার লজিক বিশিষ্ট কোয়ান্টিটেটিভ ট্রেডিং কৌশল, যা সরাসরি লাইভ ট্রেডিংয়ে প্রয়োগ করা যায়, অথবা আরও জটিল ট্রেডিং সিস্টেমের বেস উপাদান হিসেবে ব্যবহার করা যায়।

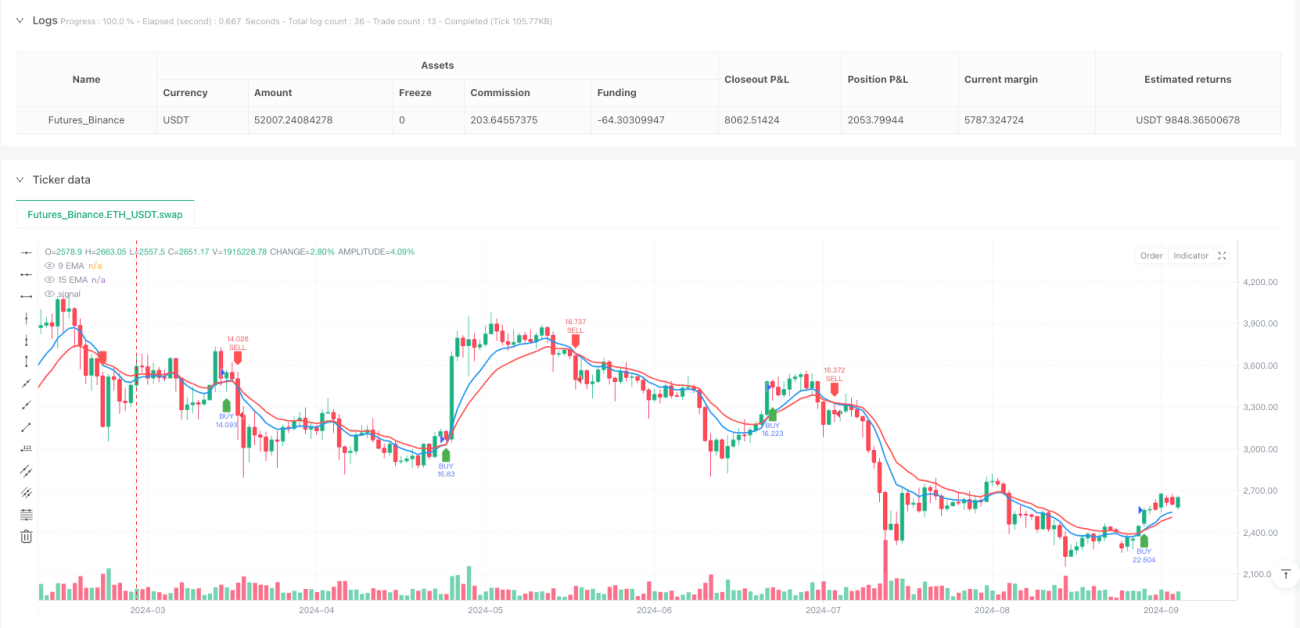

/*backtest

start: 2024-03-26 00:00:00

end: 2024-09-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("9 & 15 EMA Scalping Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input Variables- 1