সারসংক্ষেপ

মাল্টি-টাইমফ্রেম ডাইনামিক ATR ক্রসওভার কৌশলটি একটি নমনীয় ট্রেডিং সিস্টেম যা বিভিন্ন টাইমফ্রেম অনুযায়ী স্বয়ংক্রিয়ভাবে মূল প্যারামিটারগুলি সামঞ্জস্য করতে পারে। কৌশলটি এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) ক্রসওভার সংকেত এবং রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) নিশ্চিতকরণকে একত্রিত করে, পাশাপাশি গতিশীল ঝুঁকি ব্যবস্থাপনার জন্য অ্যাভারেজ ট্রু রেঞ্জ (ATR) ব্যবহার করে। আপনি ডেলি চার্ট, উইকলি চার্ট বা বিভিন্ন মিনিট চার্টে (যেমন ৫ মিনিট, ৩০ মিনিট, ৬০ মিনিট বা ৪ ঘন্টা) ট্রেড করুন না কেন, কৌশলটি বুদ্ধিমত্তার সাথে প্যারামিটারগুলি সামঞ্জস্য করে বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নেয়, ভুয়া সংকেত কার্যকরভাবে ফিল্টার করে এবং ট্রেডিং সাফল্যের হার বাড়ায়।

কৌশলের নীতি

কৌশলটির মূল নীতি একাধিক প্রযুক্তিগত সূচকের সমন্বয় এবং গতিশীল প্যারামিটার সমন্বয় পদ্ধতির উপর ভিত্তি করে:

-

মাল্টি-টাইমফ্রেম প্যারামিটার স্ব-অভিযোজন: কৌশলটি বর্তমান টাইমফ্রেমের (ডেলি, উইকলি, ৩০ মিনিট, ৬০ মিনিট, ৪ ঘন্টা বা ৫ মিনিট) উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে সর্বোত্তম সূচক প্যারামিটার নির্বাচন করে। যেমন, ডেলি চার্টে দীর্ঘমেয়াদী EMA এবং স্ট্যান্ডার্ড RSI প্যারামিটার ব্যবহার করা হয়, যেখানে ৩০ মিনিটের চার্টে "দিন" কে সংশ্লিষ্ট "বার সংখ্যা"-তে রূপান্তরিত করা হয় এবং প্রতিক্রিয়ার গতি বাড়ানোর জন্য পিরিয়ডের মান কিছুটা কমানো হয়।

-

সংকেত তৈরির যুক্তি:

- লং এন্ট্রি: যখন দ্রুত EMA ধীর EMA কে উপরে ক্রস করে এবং RSI ৫০ এর উপরে থাকে তখন তৈরি হয়।

- শর্ট এন্ট্রি: যখন দ্রুত EMA ধীর EMA কে নিচে ক্রস করে এবং RSI ৫০ এর নিচে থাকে তখন তৈরি হয়।

এই দ্বৈত নিশ্চিতকরণ প্রক্রিয়া ভুয়া সংকেত কার্যকরভাবে হ্রাস করে।

-

ঝুঁকি ব্যবস্থাপনার কাঠামো:

- ATR-ভিত্তিক স্টপ-লস স্তর: লং পজিশনের জন্য স্টপ-লস নির্ধারণ করা হয় "বর্তমান মূল্য - (ATR × স্টপ লস মাল্টিপ্লায়ার)" এ; শর্ট পজিশনের জন্য "বর্তমান মূল্য + (ATR × স্টপ লস মাল্টিপ্লায়ার)" এ।

- ATR-ভিত্তিক টেক-প্রফিট স্তর: একইভাবে, ATR কে প্রফিট মাল্টিপ্লায়ার দিয়ে গুণ করে টেক-প্রফিট স্তর নির্ধারণ করা হয়।

- ডাইনামিক ট্রেইলিং স্টপ-লস: ঐচ্ছিক বৈশিষ্ট্য, যা ATR অনুযায়ী স্টপ-লস স্তর গতিশীলভাবে সামঞ্জস্য করে, দাম অনুকূল দিকে সরার সাথে সাথে এটি অনুসরণ করে এবং কিছু লাভ লক করে।

-

মূলধন বরাদ্দ: প্রতিটি ট্রেডে মোট তহবিলের ১০% ব্যবহার করা হয়। এই শতাংশ-ভিত্তিক পজিশন ম্যানেজমেন্ট কৌশলটিকে অ্যাকাউন্টের আকার বাড়ার সাথে সাথে স্কেল করতে দেয়।

কৌশলের সুবিধা

-

মাল্টি-টাইমফ্রেম নমনীয়তা: কৌশলটি একই ট্রেডিং যুক্তি বজায় রেখে এবং নির্দিষ্ট টাইমফ্রেমের বাজার বৈশিষ্ট্যের সাথে মেলে প্যারামিটার সামঞ্জস্য করে বিভিন্ন টাইমফ্রেমের সাথে নির্বিঘ্নে খাপ খাইয়ে নিতে সক্ষম। এটি ট্রেডারদের বিভিন্ন সময় স্কেলে একই কৌশল প্রয়োগ করতে দেয়, যা কৌশলটির ব্যবহারিকতা বাড়ায়।

-

নির্ভরযোগ্য সংকেত ফিল্টারিং: EMA ক্রসওভার এবং RSI নিশ্চিতকরণের দ্বৈত যাচাইকরণ পদ্ধতি ব্যবহার করে কৌশলটি ভুল সংকেত উল্লেখযোগ্যভাবে হ্রাস করে। যদিও এর ফলে এন্ট্রিতে কিছুটা বিলম্ব হতে পারে, তবে এটি সংকেতের গুণমান এবং নির্ভরযোগ্যতা ব্যাপকভাবে উন্নত করে।

-

গতিশীল ঝুঁকি ব্যবস্থাপনা: স্টপ-লস এবং টেক-প্রফিট সেট করার জন্য ATR ব্যবহার করে, কৌশলটি বাজারের অস্থিরতার পরিবর্তনের সাথে খাপ খাইয়ে নিতে পারে। উচ্চ অস্থিরতার বাজারে স্বয়ংক্রিয়ভাবে স্টপ-লসের পরিসর বাড়িয়ে দেয় এবং শান্ত বাজারে তা সংকুচিত করে, যা নির্দিষ্ট পয়েন্ট স্টপ-লসের চেয়ে বেশি বুদ্ধিমান পদ্ধতি।

-

ভিজ্যুয়ালি বন্ধুত্বপূর্ণ প্রদর্শন: কৌশলটি বর্ণ-অন্ধ বান্ধব প্যালেট (Okabe-Ito প্যালেট) ব্যবহার করে, যা বিভিন্ন দৃষ্টি ক্ষমতার ট্রেডারদের জন্য চার্টে বিভিন্ন সূচক এবং সংকেত সহজে সনাক্ত করা সম্ভব করে।

-

প্যারামিটার কাস্টমাইজযোগ্যতা: সমস্ত মূল প্যারামিটার ইনপুট প্যানেলের মাধ্যমে সমন্বয় করা যায়, যা ট্রেডারদের বিভিন্ন সম্পদ বা বাজার অবস্থার উপর ভিত্তি করে কৌশলের পারফরম্যান্স সূক্ষ্ম-সুর করতে দেয়।

কৌশলের ঝুঁকি

-

প্রবণতা পরিবর্তনে পিছিয়ে পড়া: যেহেতু কৌশলটি EMA ক্রসওভার এবং RSI নিশ্চিতকরণের উপর নির্ভর করে, তাই দ্রুত বিপরীতমুখী বাজারে পিছিয়ে পড়ার ঘটনা ঘটতে পারে, যার ফলে এন্ট্রি পয়েন্ট যথেষ্ট ভালো না হওয়া বা স্টপ-লস ট্রিগার হওয়ার ঝুঁকি থাকে। সমাধান হল উচ্চ অস্থিরতার বাজারের জন্য ছোট EMA পিরিয়ড বা RSI থ্রেশহোল্ড কমানোর কথা বিবেচনা করা।

-

ভুয়া ব্রেকআউটের ঝুঁকি: যদিও কৌশলটি দ্বৈত নিশ্চিতকরণ প্রক্রিয়া ব্যবহার করে, তবুও রেঞ্জ-বাউন্ড বাজারে ভুয়া ব্রেকআউট সংকেত তৈরি হতে পারে। অতিরিক্ত ফিল্টারিং শর্ত (যেমন ভলিউম নিশ্চিতকরণ বা অস্থিরতা সূচক) যুক্ত করে এই ঝুঁকি কমানো যেতে পারে।

-

প্যারামিটার অপ্টিমাইজেশন ফাঁদ: নির্দিষ্ট টাইমফ্রেমের জন্য প্যারামিটার অত্যধিক অপ্টিমাইজ করলে ওভারফিটিং হতে পারে এবং ভবিষ্যতের বাজার পরিবেশে খারাপ পারফরম্যান্স দেখাতে পারে। নিয়মিত প্যারামিটার পুনরায় মূল্যায়ন করা এবং বিভিন্ন বাজার অবস্থার অধীনে ব্যাকটেস্টিং করা উচিত যাতে স্থিতিশীলতা নিশ্চিত হয়।

-

নির্দিষ্ট মূলধন বরাদ্দ: বর্তমান কৌশলটি প্রতিটি ট্রেডের জন্য ১০% মূলধন স্থিরভাবে বরাদ্দ করে, যা সব বাজার অবস্থা বা ঝুঁকি পছন্দের জন্য উপযুক্ত নাও হতে পারে। বাজারের অস্থিরতা বা ট্রেড সিগন্যালের শক্তির উপর ভিত্তি করে পজিশনের আকার সামঞ্জস্য করে একটি গতিশীল মূলধন ব্যবস্থাপনা সিস্টেম বাস্তবায়নের কথা বিবেচনা করা যেতে পারে।

কৌশল উন্নয়নের দিকনির্দেশ

-

স্ব-অভিযোজিত প্যারামিটার অপ্টিমাইজেশন: বর্তমানে কৌশলটি নির্ধারিত মানের উপর ভিত্তি করে বিভিন্ন টাইমফ্রেমের জন্য প্যারামিটার নির্বাচন করে। এটিকে আরও উন্নত করে বাজারের অবস্থা (যেমন অস্থিরতা, প্রবণতার শক্তি) অনুযায়ী প্যারামিটার গতিশীলভাবে সামঞ্জস্য করা যেতে পারে, যেমন উচ্চ অস্থিরতার বাজারে শব্দ কমানোর জন্য দীর্ঘ EMA পিরিয়ড ব্যবহার করা।

-

মাল্টি-ইনডিকেটর একীকরণ: সংকেতের গুণমান বাড়ানোর জন্য অন্যান্য পরিপূরক সূচক, যেমন ভলিউম ইনডিকেটর বা ট্রেন্ড স্ট্রেংথ ইনডিকেটর (যেমন ADX) একীভূত করার কথা বিবেচনা করা যেতে পারে। বিশেষ করে, নিশ্চিতকারী উপাদান হিসাবে ভলিউম ব্যবহার করলে ভুয়া ব্রেকআউটের সম্ভাবনা ব্যাপকভাবে হ্রাস পেতে পারে।

-

বুদ্ধিমান মূলধন ব্যবস্থাপনা: বর্তমান নির্দিষ্ট শতাংশ মূলধন বরাদ্দকে অস্থিরতা এবং সংকেত শক্তির উপর ভিত্তি করে একটি গতিশীল সিস্টেমে আপগ্রেড করা যেতে পারে। যেমন, যখন RSI এবং EMA ক্রসওভার শক্তিশালী সংকেত প্রদান করে তখন পজিশন বাড়ানো, এবং বিপরীত ক্ষেত্রে কমানো, যাতে ঝুঁকি-রিটার্ন অনুপাত অপ্টিমাইজ হয়।

-

টাইম ফিল্টার: ট্রেডিং সেশন এবং বাজার সক্রিয়তার উপর ভিত্তি করে টাইম ফিল্টার চালু করা। কিছু বাজার নির্দিষ্ট সময়ে বেশি দিকনির্দেশনামূলক বা ভুয়া সংকেত তৈরি করার সম্ভাবনা বেশি, এই সময়গুলি এড়িয়ে গেলে সামগ্রিক কৌশলের পারফরম্যান্স উন্নত হতে পারে।

-

মেশিন লার্নিং এর মাধ্যমে উন্নতি: প্যারামিটার অপ্টিমাইজেশন এবং সংকেত ফিল্টারিং-এ মেশিন লার্নিং পদ্ধতি প্রয়োগ করা কৌশলটিকে ক্রমবর্ধমান বাজার অবস্থার সাথে আরও ভালভাবে খাপ খাইয়ে নিতে, নন-লিনিয়ার প্যাটার্ন সনাক্ত করতে এবং গতিশীলভাবে সর্বোত্তম প্যারামিটার কনফিগারেশনে পৌঁছাতে সাহায্য করতে পারে।

সারসংক্ষেপ

মাল্টি-টাইমফ্রেম ডাইনামিক ATR ক্রসওভার কৌশলটি একটি সুপরিকল্পিত ট্রেডিং সিস্টেম যা নমনীয় প্যারামিটার সমন্বয়, নির্ভরযোগ্য সংকেত যাচাইকরণ এবং শক্তিশালী ঝুঁকি ব্যবস্থাপনার মাধ্যমে ট্রেডিং সুযোগ এবং ঝুঁকি নিয়ন্ত্রণের মধ্যে ভারসাম্য বজায় রাখে। এর বিশেষত্ব হল মিনিট থেকে সাপ্তাহিক পর্যন্ত বিভিন্ন টাইমফ্রেমের সাথে নির্বিঘ্নে খাপ খাইয়ে নেওয়ার ক্ষমতা, একই ট্রেডিং যুক্তি বজায় রাখার পাশাপাশি নির্দিষ্ট সময়সীমার জন্য প্যারামিটার অপ্টিমাইজ করে।

যদিও কৌশলটি দ্রুত বিপরীতমুখী বাজারে কিছুটা পিছিয়ে পড়ার প্রবণতা দেখাতে পারে, তবে প্রকৃত প্রবণতা নিশ্চিত করার উপর এর ফোকাস ভুল ট্রেড কমাতে সাহায্য করে, যা দীর্ঘমেয়াদী ট্রেডিং সাফল্যের জন্য অত্যন্ত গুরুত্বপূর্ণ। আরও স্ব-অভিযোজিত প্যারামিটার, মাল্টি-ইনডিকেটর একীকরণ এবং বুদ্ধিমান মূলধন ব্যবস্থাপনা একীভূত করার মাধ্যমে, কৌশলটির বিভিন্ন বাজার পরিবেশে আরও স্থিতিশীল পারফরম্যান্স প্রদানের সম্ভাবনা রয়েছে।

যে ট্রেডাররা একটি ব্যাপক এবং অভিযোজনযোগ্য প্রযুক্তিগত ট্রেডিং সিস্টেম খুঁজছেন, তাদের জন্য এই কৌশলটি একটি শক্ত ভিত্তি প্রদান করে যা সরাসরি প্রয়োগ করা যেতে পারে বা আরও জটিল সিস্টেমের ভিত্তি হিসাবে ব্যবহার করা যেতে পারে। সবচেয়ে গুরুত্বপূর্ণ বিষয় হল, এর নকশা দর্শন জোর দেয় যে একটি ট্রেডিং সিস্টেম কীভাবে বুদ্ধিমত্তার সাথে বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নেওয়া উচিত, নির্দিষ্ট প্যারামিটার দিয়ে সব পরিস্থিতি মোকাবেলার চেষ্টা না করে, যা সফল ট্রেডিংয়ের একটি মূল নীতি।

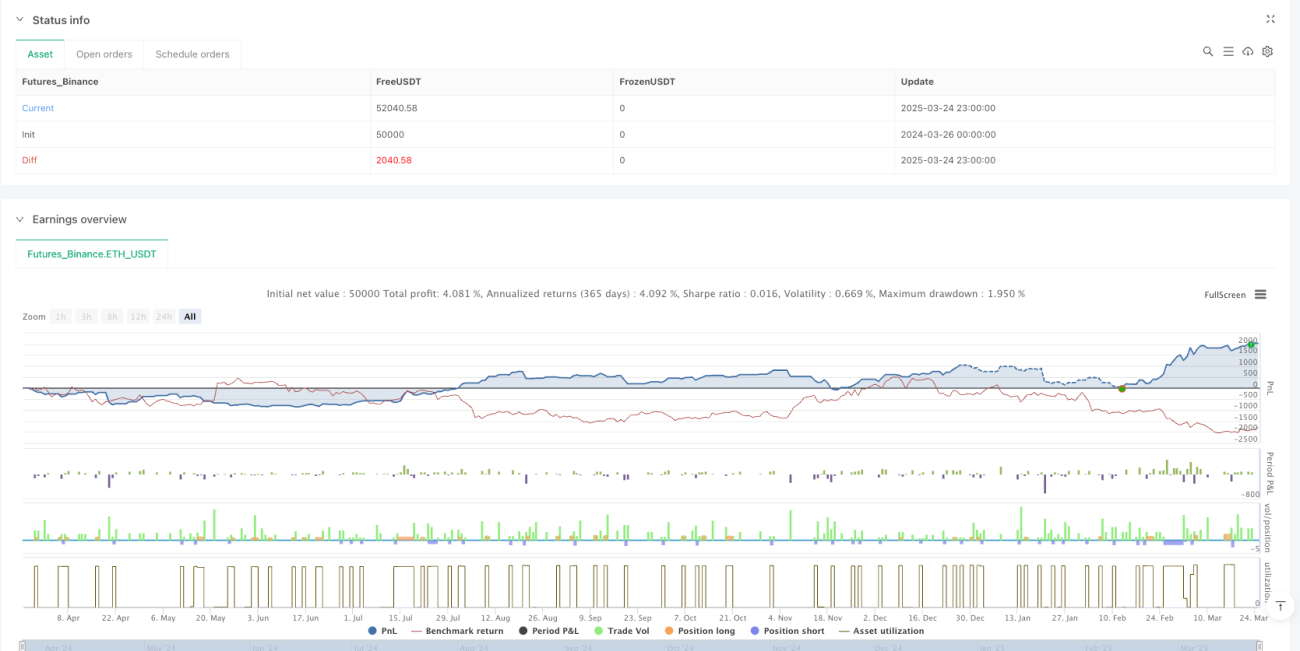

/*backtest

start: 2024-03-26 00:00:00

end: 2025-03-25 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("FlexATR", overlay=true, initial_capital=100000, currency=currency.USD,

default_qty_type=strategy.percent_of_equity, default_qty_value=10, calc_on_every_tick=true)

- 1