সারসংক্ষেপ

ভলিউম-মূল্য সম্পর্কের ভিত্তিতে তৈরি মাল্টি-ইন্ডিকেটর অস্থিরতা ব্রেকআউট ট্রেডিং সিস্টেম হলো একটি সমন্বিত পরিমাণগত ট্রেডিং কৌশল, যা ভলিউম স্পাইক ডিটেকশন, এটিআর (ATR) অস্থিরতা চ্যানেল এবং আরএসআই (RSI) মোমেন্টাম ফিল্টারিংকে একত্রিত করে। এই কৌশলের মূল ধারণা হলো বাজারে হঠাৎ করে ভলিউমের অস্বাভাবিক বৃদ্ধি শনাক্ত করে সেটিকে সম্ভাব্য ট্রেডিং সুযোগ হিসেবে দেখা। একই সাথে, দামের গতিশীলতা এবং প্রযুক্তিগত সূচক ব্যবহার করে বহুস্তর বিশিষ্ট ফিল্টারিং করা হয়, যাতে ট্রেডিং সিদ্ধান্তের নির্ভুলতা বৃদ্ধি পায়। কৌশলটি স্টপ লস এবং টার্গেট প্রফিটের জন্য একটি রেফারেন্স হিসেবে এটিআর অস্থিরতা চ্যানেল স্থাপন করে এবং অতিরিক্ত কেনা বা বিক্রি এড়াতে আরএসআই সূচক ব্যবহার করে, যা একটি সম্পূর্ণ ট্রেডিং সিস্টেম ফ্রেমওয়ার্ক তৈরি করে।

কৌশলের মূলনীতি

এই কৌশলটি নিম্নলিখিত কয়েকটি গুরুত্বপূর্ণ মডিউলের উপর ভিত্তি করে কাজ করে:

-

ভলিউম স্পাইক ডিটেকশন: কৌশলটি প্রথমে "VolSpike" ধারণাটি সংজ্ঞায়িত করে। এটি বর্তমান ভলিউমের সাথে পূর্ববর্তী Nটি K-লাইনের মোট ভলিউমের তুলনা করে। যদি বর্তমান K-লাইনের ভলিউম পূর্ববর্তী Nটি K-লাইনের মোট ভলিউমের চেয়ে বেশি হয়, তাহলে সেটি ভলিউম স্পাইক সিগন্যাল হিসেবে চিহ্নিত হয়। এই অস্বাভাবিক ট্রেডিং ভলিউম সাধারণত বাজারে দিকনির্দেশনামূলক পরিবর্তনের ইঙ্গিত দেয়।

-

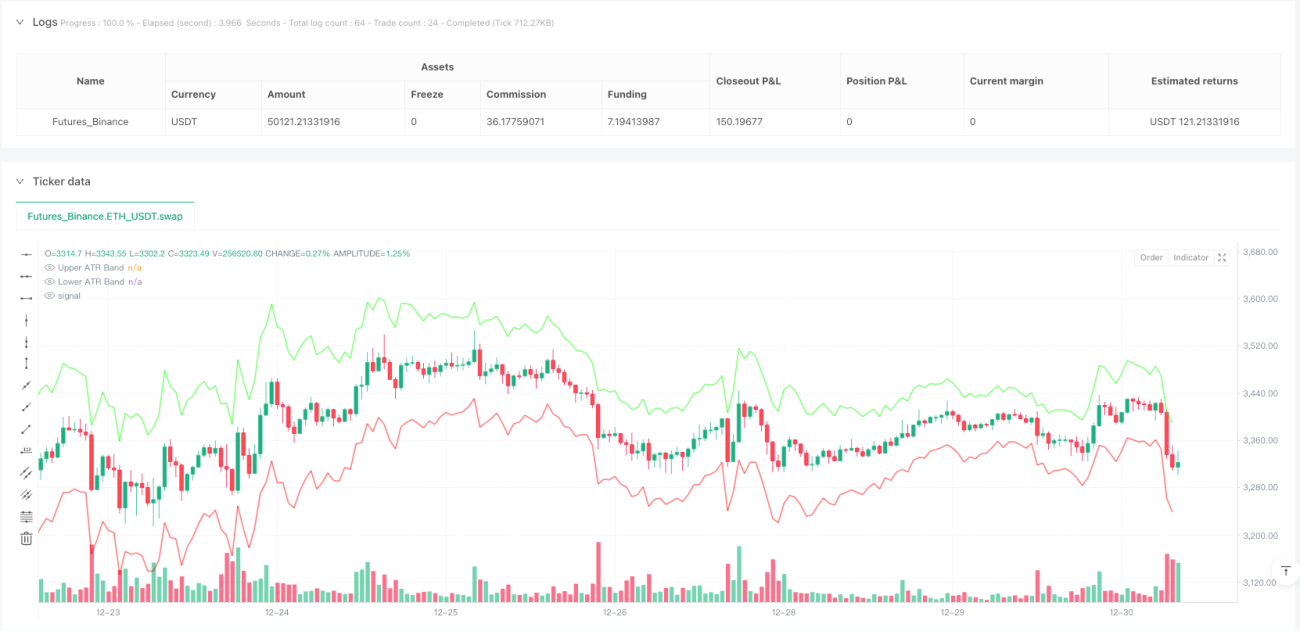

এটিআর অস্থিরতা চ্যানেল: কৌশলটি গড় ট্রু রেঞ্জ (এটিআর) গণনা করে এবং এর উপর ও নিচে অস্থিরতা ব্যান্ড তৈরি করে, যা দামের ওঠানামার একটি রেফারেন্স রেঞ্জ হিসেবে কাজ করে। এই চ্যানেলগুলি কেবল বাজারের অস্থিরতা ভিজ্যুয়ালাইজ করতেই ব্যবহৃত হয় না, বরং সরাসরি স্টপ লস অবস্থান নির্ধারণ করতেও ব্যবহার করা হয়। এটিআর চ্যানেলের গণনায় ব্যবহারকারী-সামঞ্জস্যযোগ্য পিরিয়ড এবং গুণক ব্যবহার করা হয়, যা কৌশলটিকে বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে সক্ষম করে।

-

আরএসআই মোমেন্টাম ফিল্টারিং: আপেক্ষিক শক্তি সূচক (আরএসআই) ব্যবহার করে ট্রেডিং সিগন্যাল ফিল্টার করা হয়, যাতে চরম ওভারবট বা ওভারসোল্ড অবস্থায় ট্রেড এড়ানো যায়। ব্যবহারকারী আরএসআই এর উপরের এবং নিচের থ্রেশহোল্ড সেট করতে পারেন। কৌশলটি তখনই পজিশন খোলার কথা বিবেচনা করবে যখন আরএসআই মান এই থ্রেশহোল্ডগুলির মধ্যে থাকে।

-

K-লাইন প্যাটার্ন বিশ্লেষণ: কৌশলটিতে K-লাইন প্যাটার্ন বিশ্লেষণও যুক্ত করা হয়েছে। K-লাইনের দেহের সাথে উপরের ও নিচের ছায়ার অনুপাত পরিমাপ করে, যে K-লাইনের ছায়া অত্যধিক লম্বা, সেগুলির সিগন্যাল ফিল্টার করে বাদ দেওয়া হয়। এটি দ্রুত বিপরীতমুখী হতে পারে এমন বাজারে প্রবেশ এড়াতে সহায়তা করে।

-

ট্রেড এক্সিকিউশন লজিক:

- যখন ভলিউম স্পাইক শনাক্ত হয় এবং আরএসআই ফিল্টারিং শর্ত ও K-লাইন প্যাটার্ন প্রয়োজনীয়তা পূরণ হয়, তখন কৌশলটি K-লাইনের ক্লোজিং প্রাইস তার খোলার প্রাইসের সাপেক্ষে কোথায় রয়েছে তার ভিত্তিতে পজিশনের দিক নির্ধারণ করবে।

- লং এর শর্ত: ক্লোজিং প্রাইস খোলার প্রাইসের চেয়ে বেশি (সবুজ K-লাইন) এবং উপরের ছায়া নির্ধারিত সর্বোচ্চ অনুপাত অতিক্রম করে না।

- শর্ট এর শর্ত: ক্লোজিং প্রাইস খোলার প্রাইসের চেয়ে কম (লাল K-লাইন) এবং নিচের ছায়া নির্ধারিত সর্বোচ্চ অনুপাত অতিক্রম করে না।

- স্টপ লস অবস্থান এটিআর চ্যানেলের সীমানায় নির্ধারিত হয় এবং টার্গেট প্রফিট অবস্থান এন্ট্রি প্রাইস থেকে এটিআর চ্যানেলের দূরত্বের উপর ভিত্তি করে, ব্যবহারকারী-সংজ্ঞায়িত গুণক দিয়ে গুণ করে নির্ধারিত হয়।

কৌশলের সুবিধা

-

বহুমাত্রিক সিগন্যাল নিশ্চিতকরণ: ভলিউম, দামের কাঠামো এবং প্রযুক্তিগত সূচকগুলিকে একত্রিত করে এবং একাধিক শর্তের মাধ্যমে ফিল্টার করে, এই কৌশলটি ট্রেডিং সিগন্যালের গুণমান উল্লেখযোগ্যভাবে বৃদ্ধি করে এবং ভুল সিগন্যাল হ্রাস করে।

-

উচ্চ অভিযোজন ক্ষমতা: কৌশলটির মূল প্যারামিটার যেমন এটিআর পিরিয়ড, আরএসআই থ্রেশহোল্ড এবং ভলিউম তুলনার ভিত্তি সবই সামঞ্জস্যযোগ্য, যা কৌশলটিকে বিভিন্ন বাজার পরিবেশ এবং ট্রেডিং সম্পদের সাথে খাপ খাইয়ে নিতে সক্ষম করে।

-

সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা: প্রতিটি ট্রেডের জন্য স্পষ্ট স্টপ লস এবং টার্গেট প্রফিট সেটিংস রয়েছে, যা বাজারের অস্থিরতার (এটিআর) উপর ভিত্তি করে গতিশীলভাবে সামঞ্জস্য হয়। এই পদ্ধতি নির্দিষ্ট সংখ্যক পয়েন্ট বা শতাংশের উপর ভিত্তি করে ঝুঁকি ব্যবস্থাপনার চেয়ে অধিক যুক্তিযুক্ত।

-

ভিজ্যুয়াল ট্রেডিং সিগন্যাল: কৌশলটি চার্টে এটিআর চ্যানেল এবং ভলিউম স্পাইক সিগন্যাল (রকেট আইকন) স্বজ্ঞাতভাবে প্রদর্শন করে, যা ব্যবসায়ীদের বাজারের অবস্থা এবং কৌশল লজিক সহজে বুঝতে সহায়তা করে।

-

সূক্ষ্ম এন্ট্রি ফিল্টারিং: K-লাইনের ছায়া ও দেহের অনুপাত বিশ্লেষণ করে, অত্যধিক অস্থির K-লাইনে পজিশন খোলা এড়ানো যায়। এই ধরনের বিস্তারিত প্রক্রিয়াকরণ ট্রেডিং সাফল্যের হার বাড়াতে সহায়তা করে।

কৌশলের ঝুঁকি

-

বিপরীতমুখী হওয়ার ঝুঁকি: যদিও কৌশলটি একাধিক ফিল্টারিং মেকানিজম ব্যবহার করে, তবুও ভলিউম স্পাইকের পরে বাজার দ্রুত বিপরীতমুখী হতে পারে, বিশেষ করে বড় খবর বা বাজার হেরফেরের ঘটনায়। এই ঝুঁকি কমাতে, গুরুত্বপূর্ণ অর্থনৈতিক তথ্য প্রকাশের আগে ও পরে ট্রেডিং এড়াতে সময় ফিল্টারিং যোগ করার কথা বিবেচনা করা যেতে পারে।

-

প্যারামিটার অপ্টিমাইজেশন ফাঁদ: কৌশলটিতে একাধিক সামঞ্জস্যযোগ্য প্যারামিটার রয়েছে। অতিরিক্ত অপ্টিমাইজেশন ওভারফিটিং এর কারণ হতে পারে, যার ফলে রিয়েল-টাইম ট্রেডিংয়ে কৌশলটি খারাপ পারফরম্যান্স দেখাতে পারে। ফরওয়ার্ড টেস্টিং বা একাধিক ট্রেডিং সম্পদে প্যারামিটারের দৃঢ়তা পরীক্ষা করার পরামর্শ দেওয়া হয়।

-

তরলতার ঝুঁকি: কম তরলতার বাজারে ভলিউম স্পাইক কৌশল বিভ্রান্তিকর সিগন্যাল তৈরি করতে পারে। নিশ্চিত করতে হবে যে কৌশলটি পর্যাপ্ত তরলতা সম্পন্ন বাজারে প্রয়োগ করা হচ্ছে এবং অতিরিক্ত ফিল্টারিং শর্ত হিসেবে ন্যূনতম ভলিউম থ্রেশহোল্ড যুক্ত করার কথা বিবেচনা করা যেতে পারে।

-

পদ্ধতিগত ঝুঁকি এক্সপোজার: বাজারের তীব্র ওঠানামা বা পদ্ধতিগত ঝুঁকির ঘটনায়, এটিআর ভিত্তিক স্টপ লসে উল্লেখযোগ্য স্লিপেজ হতে পারে। এই ঝুঁকি কমাতে সর্বোচ্চ লোকসানের সীমা নির্ধারণ বা আরও রক্ষণশীল পজিশন ম্যানেজমেন্ট কৌশল ব্যবহার করা যেতে পারে।

-

একক টাইমফ্রেমের সীমাবদ্ধতা: বর্তমান কৌশলটি শুধুমাত্র একটি একক টাইমফ্রেমে কাজ করে, যা বৃহত্তর টাইমফ্রেমের গুরুত্বপূর্ণ ট্রেন্ড তথ্য মিস করতে পারে। এর ফলে মূল ট্রেন্ডের বিপরীতে ট্রেড করার পরিস্থিতি তৈরি হতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশ

-

মাল্টি-টাইমফ্রেম বিশ্লেষণ সমন্বয়: বৃহত্তর টাইমফ্রেমের ট্রেন্ড দিককে ফিল্টারিং শর্ত হিসেবে ব্যবহার করে এবং শুধুমাত্র মূল ট্রেন্ডের দিকে ট্রেড করলে কৌশলের সাফল্যের হার উল্লেখযোগ্যভাবে উন্নত হতে পারে। এটি বৃহত্তর টাইমফ্রেমের মুভিং এভারেজ বা ট্রেন্ড ইন্ডিকেটর যোগ করে অর্জন করা যেতে পারে।

-

VolSpike প্যারামিটারের গতিশীল সমন্বয়: বাজারের অস্থিরতার উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে ভলিউম তুলনার ভিত্তি পিরিয়ড সামঞ্জস্য করা। কম অস্থিরতার বাজারে দীর্ঘতর তুলনা পিরিয়ড এবং উচ্চ অস্থিরতার বাজারে ছোট পিরিয়ড ব্যবহার করে বিভিন্ন বাজার অবস্থার সাথে খাপ খাইয়ে নেওয়া।

-

মেশিন লার্নিং দিয়ে সিগন্যাল কোয়ালিটি অপ্টিমাইজেশন: মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে ঐতিহাসিক ভলিউম স্পাইক প্যাটার্ন এবং পরবর্তী দামের গতিবিধির মধ্যে সম্পর্ক বিশ্লেষণ করে সিগন্যাল কোয়ালিটি মূল্যায়ন আরও পরিশ্রুত করা। শুধুমাত্র উচ্চ সাফল্যের সম্ভাবনা সম্পন্ন সিগন্যাল কার্যকর করা।

-

বাজার অনুভূতি সূচক যোগ করা: ভিআইএক্স (VIX) এর মতো অস্থিরতা সূচক বা বাজার প্রস্থের সূচক যুক্ত করে চরম বাজার পরিবেশে কৌশল সমন্বয় বা স্থগিত করা, যাতে উচ্চ অনিশ্চয়তার পরিবেশে ট্রেডিং এড়ানো যায়।

-

গতিশীল টার্গেট প্রফিট কৌশল বাস্তবায়ন: যখন দাম অনুকূল দিকে চলে, তখন ট্রেইলিং স্টপ লস বা অংশভিত্তিক লাভ তোলার কৌশল বিবেচনা করা যেতে পারে, যাতে মুনাফা অর্জনের সম্ভাবনা সর্বাধিক করা যায় এবং অর্জিত মুনাফা সুরক্ষিত রাখা যায়।

-

মূলধন ব্যবস্থাপনা মডিউল অপ্টিমাইজেশন: বর্তমান কৌশলে পজিশন ম্যানেজমেন্টের জন্য একটি নির্দিষ্ট অনুপাত ব্যবহার করা হয়। অস্থিরতা বা কেলি ফর্মুলার উপর ভিত্তি করে গতিশীল পজিশন ম্যানেজমেন্ট বিবেচনা করা যেতে পারে, যা বিভিন্ন বাজার অবস্থায় স্বয়ংক্রিয়ভাবে ঝুঁকি এক্সপোজার সামঞ্জস্য করবে।

সারমর্ম

ভলিউম-মূল্য সম্পর্কের ভিত্তিতে তৈরি মাল্টি-ইন্ডিকেটর অস্থিরতা ব্রেকআউট ট্রেডিং সিস্টেম একটি সুসংগঠিত পরিমাণগত ট্রেডিং কৌশল। ভলিউম স্পাইক ডিটেকশন, এটিআর অস্থিরতা চ্যানেল এবং আরএসআই মোমেন্টাম ফিল্টারিং একত্রিত করে এটি একটি বহুস্তরবিশিষ্ট ট্রেডিং সিদ্ধান্ত কাঠামো তৈরি করেছে। কৌশলটির মূল শক্তি হলো এর ব্যাপক সিগন্যাল নিশ্চিতকরণ প্রক্রিয়া এবং সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা ব্যবস্থা, যা বাজারের সুযোগ গ্রহণের পাশাপাশি ঝুঁকি নিয়ন্ত্রণে সহায়তা করে।

তবে, যেকোনো ট্রেডিং কৌশলেরই সীমাবদ্ধতা থাকে। এই কৌশলের প্রধান ঝুঁকির মধ্যে রয়েছে বাজার বিপরীতমুখী হওয়ার ঝুঁকি, প্যারামিটার অপ্টিমাইজেশন ফাঁদ, এবং একক টাইমফ্রেমের সীমাবদ্ধতা। মাল্টি-টাইমফ্রেম বিশ্লেষণ একীভূতকরণ, প্যারামিটারের গতিশীল সমন্বয়, মেশিন লার্নিং অন্তর্ভুক্তি এবং মূলধন ব্যবস্থাপনা অপ্টিমাইজেশনের মাধ্যমে কৌশলটির উন্নতির যথেষ্ট সুযোগ রয়েছে।

যারা পদ্ধতিগত ট্রেডিংয়ের প্রতি আগ্রহী পরিমাণগত ব্যবসায়ী, তাদের জন্য এই কৌশলটি একটি শক্ত ভিত্তি ফ্রেমওয়ার্ক প্রদান করে, যাকে ব্যক্তিগত পছন্দ ও বাজারের বৈশিষ্ট্য অনুযায়ী আরও কাস্টমাইজ এবং অপ্টিমাইজ করা যেতে পারে। শেষ পর্যন্ত, কৌশলের সাফল্য নির্ভর করে ব্যবসায়ীর বাজার বোঝার ক্ষমতা, কৌশল লজিকের সঠিক ধারণা, কঠোর নিয়মানুবর্তিতা এবং ধারাবাহিক কৌশল উন্নয়নের উপর।

/*backtest

start: 2024-03-28 00:00:00

end: 2024-12-31 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("VolSpike ATR RSI Strategy with ATR Bands", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10, calc_on_every_tick=false)

//────────────────────────────- 1