ওভারভিউ

মাল্টিপল মুভিং এভারেজ রিগ্রেশন MACD ট্রেন্ড কনফার্মেশন স্ট্র্যাটেজি একটি ট্রেন্ড ট্রেডিং সিস্টেম যা মুভিং এভারেজ সিস্টেম, প্রাইস রিগ্রেশন এবং MACD ইন্ডিকেটরকে একত্রিত করে। এই কৌশলের মূল ধারণা হল দীর্ঘমেয়াদী মুভিং এভারেজের (200/250 এমএ) কাছাকাছি দাম ফিরে আসার সুযোগগুলি সন্ধান করা এবং প্রবেশ নিশ্চিতকরণ সংকেত হিসেবে MACD ইন্ডিকেটর ব্যবহার করা। কৌশলটি অতিরিক্ত সহায়ক ফিল্টারিং শর্ত হিসাবে একাধিক লুকানো মুভিং এভারেজ এবং ATR-ভিত্তিক ডায়নামিক স্টপ-লস এবং নির্দিষ্ট রিস্ক-রিওয়ার্ড অনুপাত ব্যবহার করে, যা একটি সম্পূর্ণ ট্রেডিং সিস্টেম গঠন করে।

কৌশলের নীতি

এই কৌশলটি নিম্নলিখিত মূল নীতির উপর ভিত্তি করে কাজ করে:

- ট্রেন্ড নির্ধারণ: 20 এমএ এবং 250 এমএর আপেক্ষিক অবস্থান ব্যবহার করে বাজারের সামগ্রিক ট্রেন্ড নির্ধারণ করা হয়। যখন 20 এমএ 250 এমএর উপরে থাকে, তখন বাজার ঊর্ধ্বমুখী ট্রেন্ডে আছে বলে মনে করা হয়; যখন 20 এমএ 250 এমএর নিচে থাকে, তখন বাজার নিম্নমুখী ট্রেন্ডে আছে বলে ধরা হয়।

- দামের প্রত্যাবর্তন: কৌশলটি কেবল তখনই প্রবেশের সুযোগ খোঁজে যখন দাম দীর্ঘমেয়াদী মুভিং এভারেজের (250-দিনের এমএ) কাছাকাছি ফিরে আসে, যা "দাম শেষ পর্যন্ত মুভিং এভারেজে ফিরে আসে" এই গড় প্রত্যাবর্তন তত্ত্বের উপর ভিত্তি করে।

- প্রবেশ শর্ত: MACD ক্রসওভার প্রবেশ ট্রিগার সংকেত হিসাবে ব্যবহৃত হয়, যার সাথে মুভিং এভারেজ অবস্থান ফিল্টার করা হয়।

- লুকানো মুভিং এভারেজ ফিল্টারিং: কৌশলটি প্রবেশ উইন্ডো তৈরি করতে তিনটি অতিরিক্ত "লুকানো মুভিং এভারেজ" (2-দিন, 100-দিন এবং 300-দিনের এমএ) ব্যবহার করে, যার জন্য দাম নির্দিষ্ট এমএগুলোর মধ্যে থাকা প্রয়োজন।

- ঝুঁকি ব্যবস্থাপনা: ATR-ভিত্তিক ডায়নামিক স্টপ-লস ব্যবহার করা হয়, ডিফল্টভাবে 5 গুণ ATR মান, এবং পূর্বনির্ধারিত রিস্ক-রিওয়ার্ড অনুপাত (ডিফল্ট 1.5) এর মাধ্যমে স্বয়ংক্রিয়ভাবে লক্ষ্যমাত্রা গণনা করা হয়।

লং এন্ট্রি শর্ত:

- 20 এমএ 250 এমএর উপরে অবস্থিত (ঊর্ধ্বমুখী ট্রেন্ড নিশ্চিতকরণ)

- 2-দিনের এমএ 300-দিনের এমএর উপরে এবং 2-দিনের এমএ 100-দিনের এমএর নিচে অবস্থিত (দাম প্রত্যাবর্তন এলাকা নিশ্চিতকরণ)

- MACD লাইন সংকেত লাইনের উপরে ক্রস করেছে (মোমেন্টাম পরিবর্তন নিশ্চিতকরণ)

শর্ট এন্ট্রি শর্ত:

- 20 এমএ 250 এমএর নিচে অবস্থিত (নিম্নমুখী ট্রেন্ড নিশ্চিতকরণ)

- 2-দিনের এমএ 300-দিনের এমএর নিচে এবং 2-দিনের এমএ 100-দিনের এমএর উপরে অবস্থিত (দাম প্রত্যাবর্তন এলাকা নিশ্চিতকরণ)

- MACD লাইন সংকেত লাইনের নিচে ক্রস করেছে (মোমেন্টাম পরিবর্তন নিশ্চিতকরণ)

কৌশলের সুবিধা

- ট্রেন্ড অনুসরণ ও কোরেকশনের সমন্বয়: কৌশলটি মধ্যম ও দীর্ঘমেয়াদী ট্রেন্ডের দিককে সম্মান করে (20/250 এমএর মাধ্যমে), আবার দাম সংশোধনের সময় আরও ভাল এন্ট্রি পয়েন্ট ক্যাপচার করে, যার ফলে বেশি দামে কেনা বা নিচে ধরার ঝুঁকি কমে।

- সুনির্দিষ্ট প্রবেশ এলাকা: একাধিক মুভিং এভারেজের সমন্বিত ফিল্টারিংয়ের মাধ্যমে একটি অপেক্ষাকৃত সুনির্দিষ্ট প্রবেশ উইন্ডো তৈরি হয়, যা ভুল সংকেত হ্রাস করে।

- ডায়নামিক ঝুঁকি ব্যবস্থাপনা: ATR-ভিত্তিক স্টপ-লস সেটিং কৌশলটিকে বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে ঝুঁকি এক্সপোজার সামঞ্জস্য করতে দেয় — উচ্চ অস্থির বাজারে খোলামেলা স্টপ-লস এবং কম অস্থির বাজারে কঠোর স্টপ-লস।

- পদ্ধতিগত লক্ষ্য নির্ধারণ: পূর্বনির্ধারিত রিস্ক-রিওয়ার্ড অনুপাতের মাধ্যমে স্বয়ংক্রিয়ভাবে লক্ষ্য মূল্য গণনা করা হয়, যা বিষয়গত বিচার এড়িয়ে চলে।

- সংকেত ফিল্টারিং মেকানিজম: একাধিক শর্তের ক্রস-ভেরিফিকেশন (মুভিং এভারেজ অবস্থান + MACD ক্রসওভার) ভুল সংকেতের সম্ভাবনা হ্রাস করে।

- ভিজুয়াল সহায়তা: কৌশলটি প্রবেশের শর্ত পূরণ হলে ব্যাকগ্রাউন্ড রঙ দিয়ে চিহ্নিত করে, যাতে ট্রেডার সহজেই প্রবেশের সুযোগগুলো দেখতে পান।

কৌশলের ঝুঁকি

- মুভিং এভারেজের পিছিয়ে থাকা: মুভিং এভারেজ মূলত একটি ল্যাগিং ইন্ডিকেটর, যা দ্রুত পরিবর্তনশীল বাজারে দামের পরিবর্তনে সময়মতো সাড়া দিতে পারে না, ফলে প্রবেশ ও প্রস্থান সংকেত বিলম্বিত হতে পারে। সমাধান: EMA প্যারামিটার সমন্বয় করা, যেমন স্বল্পমেয়াদী EMA1 ব্যবহার বা হাল মুভিং এভারেজের মতো বেশি ওজনযুক্ত এমএ ব্যবহার করা।

- জটিল শর্তের কারণে বাণিজ্যের সুযোগ বিরল: একাধিক প্রবেশ শর্তের সমন্বয়ের ফলে প্রকৃত ট্রেডিং সংকেত তুলনামূলকভাবে বিরল হতে পারে, বিশেষ করে রেঞ্জবাউন্ড বাজারে। সমাধান: বিভিন্ন বাজার অবস্থা অনুযায়ী প্রবেশ শর্ত অপ্টিমাইজ করা বা অতিরিক্ত এন্ট্রি লজিক যোগ করা।

- নির্দিষ্ট রিস্ক-রিওয়ার্ড অনুপাতের সীমাবদ্ধতা: পূর্বনির্ধারিত নির্দিষ্ট রিস্ক-রিওয়ার্ড অনুপাত সব বাজার পরিবেশের জন্য উপযুক্ত নাও হতে পারে। শক্তিশালী ট্রেন্ডে এটি অকালে লাভ বন্ধ করতে পারে, আর রেঞ্জবাউন্ড বাজারে লক্ষ্যমাত্রা পৌঁছানো কঠিন হতে পারে। সমাধান: ডায়নামিক রিস্ক-রিওয়ার্ড অনুপাত বিবেচনা করা বা লাভের অংশভিত্তিক প্রস্থান কৌশল বাস্তবায়ন করা।

- প্যারামিটার পরিবর্তনের প্রতি সংবেদনশীলতা: কৌশলটি একাধিক মুভিং এভারেজ এবং MACD প্যারামিটার ব্যবহার করে, অতিরিক্ত অপ্টিমাইজেশন ওভারফিটিং ঝুঁকি তৈরি করতে পারে। সমাধান: রোবাস্টনেস টেস্ট চালানো নিশ্চিত করা, যাতে প্যারামিটারের ছোট পরিবর্তনে কৌশলের কর্মক্ষমতা স্থিতিশীল থাকে।

- বাজার পরিবেশ ফিল্টারের অভাব: কৌশলটিতে বাজারের সামগ্রিক পরিবেশ (যেমন ট্রেন্ড শক্তি, অস্থিরতার পরিসর) শনাক্ত করার পদ্ধতি নেই, যা অনুপযুক্ত বাজার অবস্থায় সংকেত তৈরি করতে পারে। সমাধান: বাজার পরিবেশ ফিল্টার যুক্ত করা, যেমন ট্রেন্ড শক্তি নির্ধারণের জন্য ADX ইন্ডিকেটর বা অস্থিরতা থ্রেশহোল্ড নিয়ন্ত্রণ।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- ডায়নামিক রিস্ক-রিওয়ার্ড অনুপাত সামঞ্জস্য: বাজারের অস্থিরতা বা ট্রেন্ড শক্তির উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে রিস্ক-রিওয়ার্ড অনুপাত সামঞ্জস্য করা যেতে পারে, যেমন শক্তিশালী ট্রেন্ড বাজারে উচ্চতর রিস্ক-রিওয়ার্ড অনুপাত এবং রেঞ্জবাউন্ড বাজারে নিম্নতর রিস্ক-রিওয়ার্ড অনুপাত ব্যবহার করা। এটি বিভিন্ন বাজার পরিবেশের সাথে আরও ভালোভাবে মানিয়ে নিতে এবং কৌশলের অভিযোজন ক্ষমতা বাড়াতে সাহায্য করে।

- বাজার পরিবেশ ফিল্টার যুক্ত করা: ট্রেন্ড শক্তি নির্ধারণের জন্য ADX (গড় নির্দেশনা সূচক) এর মতো অতিরিক্ত সূচক অন্তর্ভুক্ত করা, এবং শুধুমাত্র স্পষ্ট ট্রেন্ড থাকলে ট্রেড কার্যকর করা। এছাড়াও VIX বা ATR পরিসরের উপর ভিত্তি করে অস্থির পরিবেশ নির্ধারণ করে অতিরিক্ত অস্থির বা অপর্যাপ্ত অস্থির বাজারে ট্রেড এড়ানো যায়।

- লাভের অংশভিত্তিক প্রস্থান কৌশল: লাভের অংশভিত্তিক প্রস্থান কৌশল বাস্তবায়ন করা যেতে পারে, যেমন 0.5R, 1R এবং চূড়ান্ত লক্ষ্যে পৌঁছালে আংশিক পজিশন বন্ধ করা। এতে কিছু লাভ লক করা যায় এবং বাকি অংশ সম্ভাব্য মুনাফা অর্জন করতে পারে।

- মুভিং এভারেজ সিস্টেমের উন্নতি: স্ট্যান্ডার্ড EMA-এর পরিবর্তে KAMA (কাউফম্যান অ্যাডাপটিভ মুভিং এভারেজ) বা হাল মুভিং এভারেজের মতো অভিযোজিত মুভিং এভারেজ ব্যবহার করে ল্যাগ কমানো এবং দামের পরিবর্তনে দ্রুত সাড়া দেওয়ার ক্ষমতা উন্নত করা যায়।

- ভলিউম নিশ্চিতকরণ সংহত করা: এন্ট্রি সংকেত তৈরির সময় ভলিউম নিশ্চিতকরণ শর্ত যোগ করা, যেমন MACD ক্রসওভারের সময় ভলিউম বৃদ্ধির প্রয়োজনীয়তা আরোপ করে সংকেতের নির্ভরযোগ্যতা বৃদ্ধি করা।

- সময় ফিল্টার যুক্ত করা: বাজার খোলার বা বন্ধ হওয়ার এক ঘন্টা আগে মতো উচ্চ অস্থির বা কম লিকুইডিটির সময় ট্রেড এড়াতে সময় ফিল্টার যোগ করা।

- স্টপ-লস মেকানিজম অপ্টিমাইজ করা: নির্দিষ্ট স্টপ-লসের পরিবর্তে ট্রেলিং স্টপ-লস ব্যবহার করা, বিশেষ করে লাভ নির্দিষ্ট স্তরে পৌঁছানোর পর, যাতে সর্বোচ্চ লাভ সুরক্ষিত থাকে।

সারসংক্ষেপ

মাল্টিপল মুভিং এভারেজ রিগ্রেশন MACD ট্রেন্ড কনফার্মেশন স্ট্র্যাটেজি একটি সমন্বিত ট্রেডিং সিস্টেম যা একাধিক টেকনিক্যাল বিশ্লেষণ পদ্ধতিকে একত্রিত করে। এর মূল শক্তি হল ট্রেন্ড নির্ধারণ, দাম প্রত্যাবর্তন তত্ত্ব, মোমেন্টাম নিশ্চিতকরণ এবং পদ্ধতিগত ঝুঁকি ব্যবস্থাপনার সমন্বয়। কৌশলটি মুভিং এভারেজ সিস্টেমের মাধ্যমে সামগ্রিক ট্রেন্ড দিক শনাক্ত করে, দীর্ঘমেয়াদী মুভিং এভারেজের কাছাকাছি দাম প্রত্যাবর্তনের মাধ্যমে উচ্চ সাফল্যের হার বিশিষ্ট এন্ট্রি পয়েন্ট খোঁজে, এবং মিথ্যা সংকেত কমাতে MACD-কে মোমেন্টাম নিশ্চিতকরণ সংকেত হিসেবে ব্যবহার করে।

এই কৌশলটি বিশেষ করে মধ্যম ও দীর্ঘমেয়াদী ট্রেন্ড বাজারের জন্য উপযুক্ত, যেখানে শক্তিশালী ট্রেন্ড পরিবেশে দাম সংশোধনের পর ট্রেন্ডের দিকেই চলতে থাকার সুযোগ ক্যাপচার করে। তবে কৌশলটিতে মুভিং এভারেজের ল্যাগ, বিরল বাণিজ্যের সুযোগের মতো সম্ভাব্য ঝুঁকি রয়েছে, যা বাজার পরিবেশ ফিল্টার, ডায়নামিক ঝুঁকি ব্যবস্থাপনা ইত্যাদির মাধ্যমে অপ্টিমাইজ করা প্রয়োজন।

বাজার পরিবেশ ফিল্টারিং মেকানিজম, ডায়নামিক রিস্ক-রিওয়ার্ড অনুপাত সমন্বয় এবং মুভিং এভারেজ সিস্টেমের উন্নতি যোগ করার মাধ্যমে এই কৌশলটির স্থিতিশীলতা এবং অভিযোজন ক্ষমতা আরও বাড়ানো সম্ভব, যা একটি আরও সম্পূর্ণ এবং কার্যকর ট্রেডিং সিস্টেমে পরিণত হতে পারে। পদ্ধতিগত ট্রেডিংয়ের প্রতি আগ্রহী বিনিয়োগকারীদের জন্য, এই একাধিক টেকনিক্যাল ইন্ডিকেটরের সমন্বয় এবং সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা ব্যবস্থা সহ কৌশলটি একটি বিবেচনাযোগ্য ট্রেডিং ফ্রেমওয়ার্ক প্রদান করে।

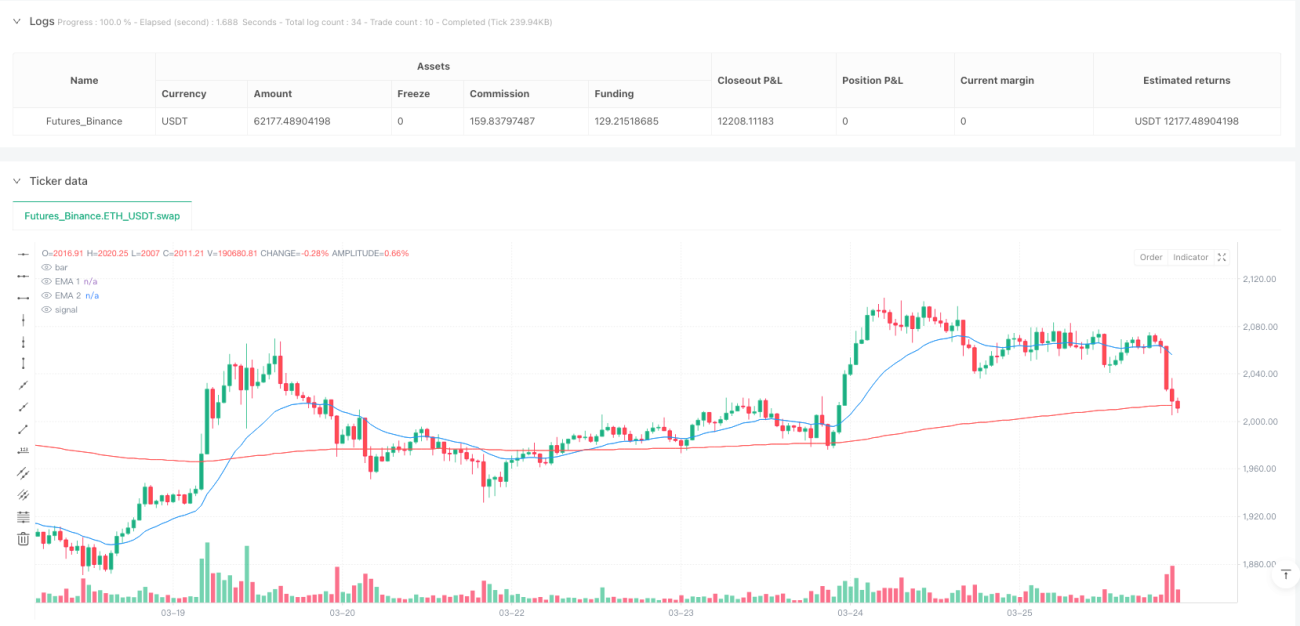

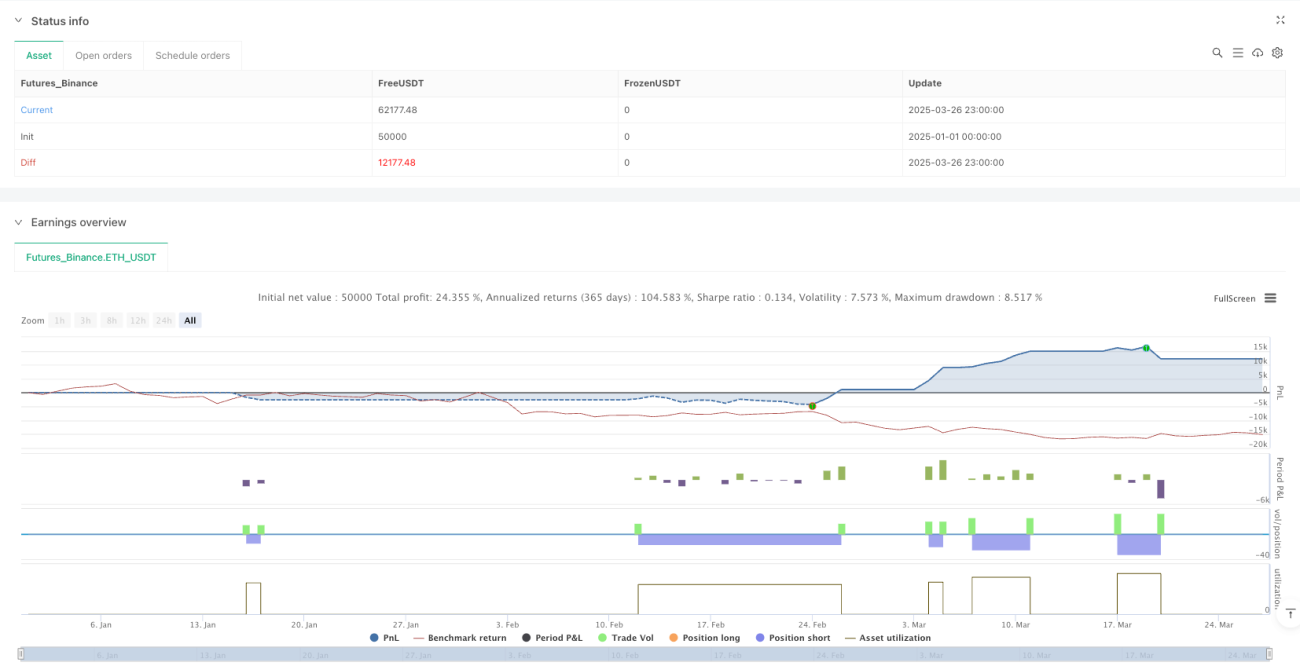

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Price Near 200 EMA", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === User Inputs ===- 1