একাধিক সূচকের সমন্বয়ে SAR রিভার্সাল স্ট্রেটেজি ও ফিল্টার এন্ট্রি মডেল

সারসংক্ষেপ

মাল্টি-ইনডিকেটর সমন্বিত SAR রিভার্সাল কৌশল ও ফিল্টারিং এন্ট্রি মডেল হলো একটি পরিমাণগত ট্রেডিং কৌশল যা একাধিক প্রযুক্তিগত সূচককে একত্রিত করে। এটি মূলত প্যারাবোলিক SAR (স্টপ অ্যান্ড রিভার্স) কে কেন্দ্রীয় সিগন্যাল জেনারেশন মেকানিজম হিসেবে ব্যবহার করে, এবং একই সাথে RSI (রিলেটিভ স্ট্রেংথ ইনডেক্স), স্টোকাস্টিক RSI, MACD (মুভিং এভারেজ কনভারজেন্স ডাইভারজেন্স) এবং LSMA (লিস্ট স্কয়ার মুভিং এভারেজ) কে ফিল্টার শর্ত হিসেবে অন্তর্ভুক্ত করে, যাতে ট্রেডিং সিগন্যালের গুণমান ও নির্ভরযোগ্যতা বৃদ্ধি পায়। কৌশলটি একইসাথে একাধিক সময়পর্বের বাজারের রিভার্সাল পয়েন্ট চিহ্নিত করতে পারে এবং একাধিক শর্তের মাধ্যমে ফিল্টার করে মিথ্যা ব্রেকআউটের ঝুঁকি হ্রাস করে। কৌশলটি এমনভাবে ডিজাইন করা হয়েছে যে, সব সূচক একত্রে নিশ্চিতকরণ দিলে, ট্রেন্ড রিভার্সাল পয়েন্টে লং বা শর্ট পজিশন খোলা হয়। এই বহুস্তর যাচাইকরণ ব্যবস্থা কৌশলটির জয় রেট ও স্থিতিশীলতা কার্যকরভাবে বৃদ্ধি করে।

কৌশলের নীতি

এই কৌশলের মূল নীতি হলো একাধিক প্রযুক্তিগত সূচক ব্যবহার করে বাজারের রিভার্সাল পয়েন্ট চিহ্নিত করা এবং সূচকগুলোর পারস্পরিক যাচাইয়ের মাধ্যমে নিম্নমানের সিগন্যাল ফিল্টার করা। বাস্তবায়নের নির্দিষ্ট যুক্তি নিম্নরূপ:

-

SAR রিভার্সাল সিগন্যাল: প্যারাবোলিক SAR কে ভিত্তি সিগন্যাল জেনারেশন মেকানিজম হিসেবে ব্যবহার করা হয়। যখন দাম SAR এর উপরে উঠে যায়, তখন লং সিগন্যাল তৈরি হয় (sarReversalUp), এবং যখন দাম SAR এর নিচে নেমে যায়, তখন শর্ট সিগন্যাল তৈরি হয় (sarReversalDown)।

-

একাধিক সূচকের ফিল্টার শর্ত:

- RSI শর্ত: লং করার সময় RSI মান ওভারসোল্ড স্তর (ডিফল্ট 30) এর চেয়ে বেশি হতে হবে, শর্ট করার সময় RSI মান ওভারবট স্তর (ডিফল্ট 70) এর চেয়ে কম হতে হবে।

- MACD শর্ত: লং করার সময় MACD লাইন সিগন্যাল লাইনের উপরে থাকতে হবে, শর্ট করার সময় MACD লাইন সিগন্যাল লাইনের নিচে থাকতে হবে।

- স্টোকাস্টিক RSI শর্ত: লং করার সময় স্টোকাস্টিক RSI ওভারসোল্ড স্তর (ডিফল্ট 20) এর চেয়ে বেশি হতে হবে, শর্ট করার সময় স্টোকাস্টিক RSI ওভারবট স্তর (ডিফল্ট 80) এর চেয়ে কম হতে হবে।

- LSMA শর্ত: লং করার সময় ক্লোজিং প্রাইস অফসেট LSMA এর উপরে থাকতে হবে, শর্ট করার সময় ক্লোজিং প্রাইস অফসেট LSMA এর নিচে থাকতে হবে।

-

ট্রেড এক্সিকিউশন লজিক:

- যখন সব লং শর্ত পূর্ণ হয় (validLong = true), তখন যেকোনো শর্ট পজিশন বন্ধ করে নতুন লং পজিশন খোলা হয়।

- যখন সব শর্ট শর্ত পূর্ণ হয় (validShort = true), তখন যেকোনো লং পজিশন বন্ধ করে নতুন শর্ট পজিশন খোলা হয়।

-

প্যারামিটার অপ্টিমাইজেশন: কৌশলটি একাধিক সমন্বয়যোগ্য প্যারামিটার প্রদান করে, যার মধ্যে SAR এর শুরু মান, বৃদ্ধি এবং সর্বোচ্চ মান, পাশাপাশি RSI পিরিয়ড, স্টোকাস্টিক RSI দৈর্ঘ্য এবং LSMA এর দৈর্ঘ্য ও অফসেট অন্তর্ভুক্ত। এর ফলে কৌশলটিকে বিভিন্ন বাজারের পরিবেশ ও সম্পদের বৈশিষ্ট্য অনুযায়ী নমনীয়ভাবে সামঞ্জস্য করা যায়।

কৌশলের সুবিধা

-

বহুস্তর যাচাইকরণ ব্যবস্থা: একাধিক প্রযুক্তিগত সূচক একত্রিত করার মাধ্যমে, কৌশলটি বাজারের টার্নিং পয়েন্টের কার্যকারিতা বিভিন্ন মাত্রায় যাচাই করতে পারে, যা মিথ্যা সিগন্যালের সম্ভাবনা উল্লেখযোগ্যভাবে হ্রাস করে। SAR গতি পরিবর্তন ধরে, RSI ওভারবট/ওভারসোল্ড পরিমাপ করে, MACD ট্রেন্ড দিক নিশ্চিত করে, স্টোকাস্টিক RSI অতিরিক্ত গতি নিশ্চিতকরণ প্রদান করে এবং LSMA দাম ও মুভিং এভারেজের মধ্যে সম্পর্ক মূল্যায়ন করে।

-

নমনীয় প্যারামিটার সামঞ্জস্য: কৌশলটি প্যারামিটার সেটিংসের সমৃদ্ধ বিকল্প সরবরাহ করে, ব্যবসায়ীরা বিভিন্ন বাজারের পরিবেশ ও ট্রেডিং সম্পদের বৈশিষ্ট্য অনুযায়ী অপ্টিমাইজ করে উন্নত কর্মক্ষমতা পেতে পারেন।

-

স্বয়ংক্রিয় স্টপ-লস ব্যবস্থা: SAR সূচকের নিজেই গতিশীল স্টপ-লসের বৈশিষ্ট্য রয়েছে, যা ট্রেন্ডের বিকাশের সাথে সাথে তার অবস্থান সমন্বয় করে চলতে থাকে, ফলে কৌশলটির জন্য একটি অন্তর্নির্মিত ঝুঁকি ব্যবস্থাপনা কার্যকারিতা প্রদান করে।

-

দ্বি-দিকনির্দেশক ট্রেডিং ক্ষমতা: কৌশলটি লং ও শর্ট উভয় সুযোগই ধারণ করতে সক্ষম, বিভিন্ন বাজারের পরিবেশের সাথে খাপ খাইয়ে নেয় এবং বাজারের ওঠানামাকে সর্বাধিক ব্যবহার করে।

-

ভিজুয়ালাইজেশন সমর্থন: কৌশলটিতে একাধিক সূচকের ভিজুয়ালাইজেশন অন্তর্ভুক্ত রয়েছে, যা ব্যবসায়ীদের ট্রেডিং সিগন্যাল তৈরির কারণ সহজে বুঝতে সাহায্য করে, কৌশল উন্নতি ও প্যারামিটার অপ্টিমাইজেশনে সহায়তা করে।

কৌশলের ঝুঁকি

-

প্যারামিটার সংবেদনশীলতা: এই কৌশলটি একাধিক সমন্বয়যোগ্য প্যারামিটার ব্যবহার করে, বিভিন্ন প্যারামিটার কম্বিনেশন কৌশলের কর্মক্ষমতাকে উল্লেখযোগ্যভাবে প্রভাবিত করে। SAR প্যারামিটারের অনুপযুক্ত সেটিং অতিরিক্ত বা অপর্যাপ্ত সিগন্যাল তৈরি করতে পারে, এবং RSI ও স্টোকাস্টিক RSI এর থ্রেশহোল্ড সেটিং সরাসরি সিগন্যালের গুণমানকে প্রভাবিত করে। সমাধান হলো ঐতিহাসিক ব্যাকটেস্টিংয়ের মাধ্যমে সর্বোত্তম প্যারামিটার কম্বিনেশন নির্ধারণ করা এবং বাজারের পরিবর্তনের সাথে তাল মিলিয়ে নিয়মিত প্যারামিটার পুনরায় অপ্টিমাইজ করা।

-

দ্রুত ওঠানামাকারী বাজারের ঝুঁকি: উচ্চ অস্থিরতার বাজারে SAR ঘন ঘন উল্টে যেতে পারে, ফলে অতিরিক্ত ট্রেডিং সিগন্যাল এবং ঘন ঘন স্টপ-লস হতে পারে। এই ঝুঁকি কমানোর জন্য, সিগন্যাল ফিল্টার শর্ত বাড়ানো বা পর্যবেক্ষণের সময়কাল দীর্ঘ করা যেতে পারে।

-

ট্রেন্ড বাজারে মিথ্যা রিভার্সাল: শক্তিশালী ট্রেন্ড বাজারে সংক্ষিপ্ত পুলব্যাকের পরে আগের ট্রেন্ড চালিয়ে যাওয়ার ঘটনা ঘটতে পারে, যা ভুল সিগন্যাল তৈরি করে। সমাধান হলো ট্রেন্ড শক্তির ফিল্টার শর্ত যোগ করা বা দীর্ঘ সময়পর্বের সূচক দিয়ে নিশ্চিতকরণ নেওয়া।

-

একাধিক সূচকের সিঙ্ক্রোনাইজেশন পিছিয়ে: একাধিক সূচক একসাথে শর্ত পূরণ করলে এন্ট্রি সময় পিছিয়ে যেতে পারে এবং সর্বোত্তম এন্ট্রি পয়েন্ট মিস হতে পারে। এটি প্রতিটি সূচকের প্যারামিটার অপ্টিমাইজ করে বা আংশিক সূচকের পূর্ব-নিশ্চিতকরণ ব্যবস্থা বিবেচনা করে উন্নত করা যেতে পারে।

-

রেঞ্জ বাউন্ড মার্কেটের জন্য অনুপযুক্ত: এই কৌশলটি মূলত ট্রেন্ড রিভার্সালের জন্য ডিজাইন করা হয়েছে, দীর্ঘমেয়াদী রেঞ্জ বাউন্ড মার্কেটে এটি খারাপ পারফর্ম করতে পারে। বাজারের পরিবেশ চিহ্নিত করার ফাংশন যোগ করা যেতে পারে, যাতে রেঞ্জ মার্কেটে অন্য আরও উপযুক্ত কৌশলে স্যুইচ করা যায়।

কৌশল উন্নতির দিকনির্দেশনা

-

গতিশীল প্যারামিটার সমন্বয় ব্যবস্থা: বর্তমানে কৌশলটি নির্দিষ্ট প্যারামিটার ব্যবহার করে। স্বয়ংক্রিয় প্যারামিটার সমন্বয় ব্যবস্থা চালু করা যেতে পারে, যা বাজারের অস্থিরতার উপর ভিত্তি করে SAR প্যারামিটার, RSI থ্রেশহোল্ড ইত্যাদি স্বয়ংক্রিয়ভাবে সমন্বয় করবে। উদাহরণস্বরূপ, উচ্চ অস্থিরতার বাজারে SAR বৃদ্ধি বাড়ানো যেতে পারে, মিথ্যা ব্রেকআউট কমাতে; কম অস্থিরতার বাজারে SAR শুরু মান কমানো যেতে পারে, সংবেদনশীলতা বাড়াতে।

-

বাজারের পরিবেশ চিহ্নিতকরণ যোগ: ATR (গড় ট্রু রেঞ্জ), অস্থিরতা সূচক বা ট্রেন্ড স্ট্রেংথ ইনডেক্স যুক্ত করে বর্তমান বাজারের পরিবেশ (ট্রেন্ড, রেঞ্জ বা উচ্চ অস্থিরতা) চিহ্নিত করুন এবং বিভিন্ন পরিবেশের জন্য কৌশলের প্যারামিটার সমন্বয় করুন বা ট্রেডিং লজিক পরিবর্তন করুন।

-

টাইম ফিল্টার প্রবর্তন: বিভিন্ন বাজারের সময়গত বৈশিষ্ট্যের জন্য ট্রেডিং সেশনের ফিল্টার চালু করুন, কম লিকুইডিটি বা উচ্চ অস্থিরতার সময় এড়িয়ে চলুন, বা নির্দিষ্ট সময়ের জন্য প্যারামিটার অপ্টিমাইজ করুন।

-

টেক প্রফিট কৌশল অপ্টিমাইজেশন: বর্তমান কৌশল মূলত বিপরীত সিগন্যালের উপর নির্ভর করে পজিশন বন্ধ করে। গতিশীল টেক প্রফিট মেকানিজম চালু করা যেতে পারে, যেমন ATR ভিত্তিক মুভিং টেক প্রফিট বা অস্থিরতা ভিত্তিক শতাংশ টেক প্রফিট, যা লাভ নির্দিষ্ট স্তরে পৌঁছালে আংশিক মুনাফা লক করে।

-

পজিশন সাইজিং ও ক্লোজিং কৌশল: পূর্ণ পজিশনের পরিবর্তে ধাপে ধাপে পজিশন খোলা ও বন্ধ করার ব্যবস্থা বিবেচনা করা যেতে পারে, যা একক অপারেশনের ঝুঁকি কমায় এবং মানি ম্যানেজমেন্ট অপ্টিমাইজ করে। উদাহরণস্বরূপ, প্রাথমিক সিগন্যালে ৫০% পজিশন খোলা, সিগন্যাল শক্তিশালী হলে ১০০% এ বৃদ্ধি করা এবং ক্লোজিংয়ের সময়ও ধাপে ধাপে কৌশল প্রয়োগ করা।

-

সূচক ওয়েটিং সিস্টেম: বিভিন্ন সূচকের জন্য ওয়েটিং সিস্টেম সেট করুন, বিভিন্ন বাজারের পরিবেশে তাদের কর্মক্ষমতার ভিত্তিতে তাদের প্রভাব সমন্বয় করে আরও বুদ্ধিমান সিগন্যাল জেনারেশন মেকানিজম তৈরি করুন।

-

মেশিন লার্নিং অপ্টিমাইজেশন: মেশিন লার্নিং অ্যালগরিদম চালু করুন, ঐতিহাসিক ডেটার মাধ্যমে মডেল প্রশিক্ষণ দিয়ে পূর্বাভাস দিন যে বিভিন্ন সূচক কম্বিনেশন বিভিন্ন বাজারের অবস্থায় কতটা সফল হতে পারে এবং গতিশীলভাবে ট্রেডিং সিদ্ধান্ত সমন্বয় করুন।

সারসংক্ষেপ

মাল্টি-ইনডিকেটর সমন্বিত SAR রিভার্সাল কৌশল ও ফিল্টারিং এন্ট্রি মডেল হলো ঐতিহ্যগত প্রযুক্তিগত বিশ্লেষণ সূচককে আধুনিক পরিমাণগত ট্রেডিং সিস্টেমে একীভূত করার একটি চমৎকার উদাহরণ। SAR, RSI, MACD, স্টোকাস্টিক RSI এবং LSMA এর মতো একাধিক সূচক একত্রিত করে, এই কৌশলটি বাজারের রিভার্সাল পয়েন্টে উচ্চমানের ট্রেডিং সিগন্যাল সরবরাহ করে এবং বহুস্তর শর্ত ফিল্টারিং প্রক্রিয়ার মাধ্যমে মিথ্যা সিগন্যালের ঝুঁকি কার্যকরভাবে হ্রাস করে।

এই কৌশলের মূল শক্তি হলো এর বহুস্তর যাচাইকরণ ব্যবস্থা এবং নমনীয় প্যারামিটার সমন্বয় ক্ষমতা, যা এটিকে বিভিন্ন বাজারের পরিবেশের সাথে খাপ খাইয়ে নিতে সাহায্য করে। তবে, কৌশলটির প্যারামিটার সংবেদনশীলতা এবং সম্ভাব্য পিছিয়ে পড়ার মতো সীমাবদ্ধতাও রয়েছে। গতিশীল প্যারামিটার সমন্বয়, বাজারের পরিবেশ চিহ্নিতকরণ এবং টেক প্রফিট অপ্টিমাইজেশনের মতো উন্নতি এনে কৌশলটির কর্মক্ষমতা আরও বাড়ানো যেতে পারে।

পরিমাণগত ট্রেডারদের জন্য, এই কৌশলটি একটি শক্তিশালী কাঠামো প্রদান করে, যার উপর ভিত্তি করে নিজস্ব ট্রেডিং শৈলী ও লক্ষ্য বাজারের বৈশিষ্ট্য অনুযায়ী কাস্টমাইজ ও সম্প্রসারণ করা যেতে পারে। ধারাবাহিক ব্যাকটেস্টিং ও অপ্টিমাইজেশন এবং বাজারের গভীর বোঝাপড়ার মাধ্যমে এই কৌশলটিকে একটি দক্ষ ও নির্ভরযোগ্য ট্রেডিং সিস্টেমে পরিণত করা সম্ভব।

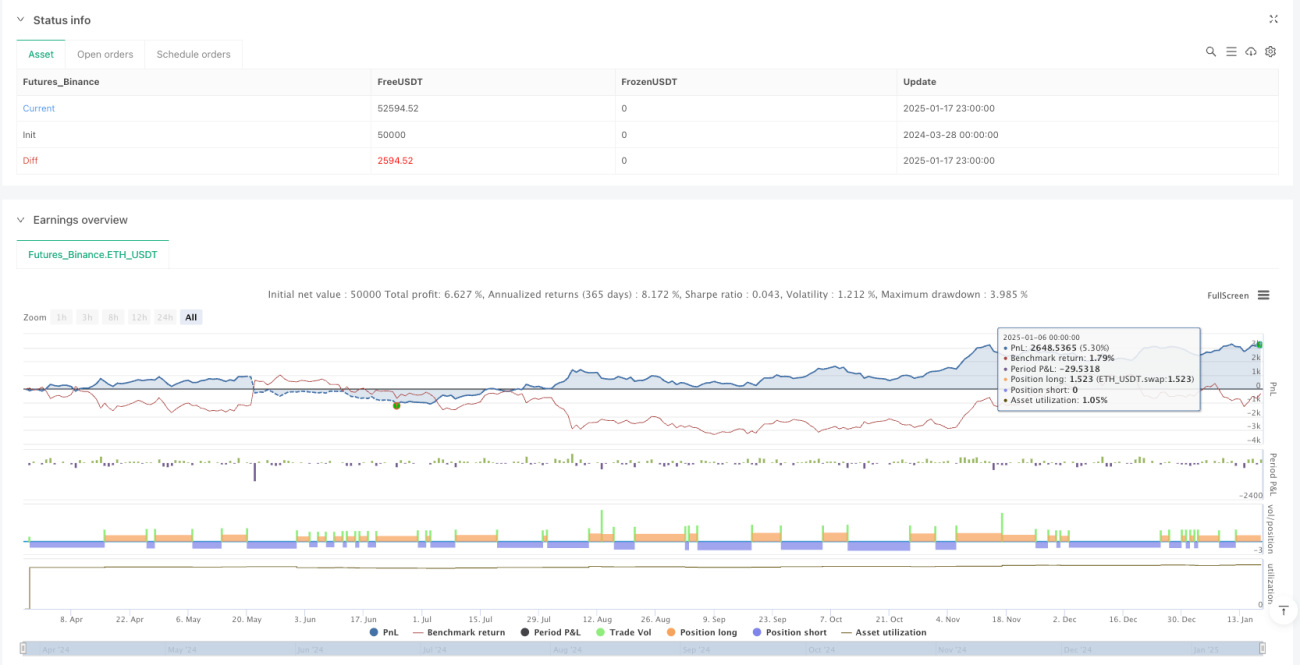

/*backtest

start: 2024-03-28 00:00:00

end: 2025-01-18 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("SAR Reversal Strategy with Filtered Entries & Opposite Exits", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Input Parameters ===- 1