সংক্ষিপ্ত বিবরণ

বহু-সূচক সম্মিলিত অপশন বিক্রয় কৌশল হল একটি পরিমাণগত ট্রেডিং কৌশল যা বাজারের প্রবণতার দিক চিহ্নিত করতে এবং উপযুক্ত অবস্থায় বুলিশ পুট স্প্রেড বা বিয়ারিশ কল স্প্রেড পজিশন তৈরি করতে একাধিক প্রযুক্তিগত সূচক ব্যবহার করে। এই কৌশলটি মুভিং এভারেজ ক্রসওভার, প্রবণতা শক্তি নিশ্চিতকরণ, গতিবেগ সূচক এবং ভলিউম ওয়েটেড এভারেজ প্রাইসের মতো বহুমাত্রিক সিগন্যালকে একীভূত করে এবং প্রকৃত রেঞ্জের ওঠানামার উপর ভিত্তি করে একটি গতিশীল স্টপ-লস প্রক্রিয়া ব্যবহার করে ঝুঁকি ব্যবস্থাপনা করে। কৌশলটির মূলনীতি হল একাধিক সূচকের অনুরণনের মাধ্যমে মিথ্যা সংকেতের ঝুঁকি কমানো এবং একাধিক প্রযুক্তিগত শর্ত পূরণ হলেই বাজারে প্রবেশ করা, যার ফলে ট্রেডিং সংকেতের নির্ভরযোগ্যতা বৃদ্ধি পায়।

কৌশলের নীতি

বহু-সূচক সম্মিলিত অপশন বিক্রয় কৌশলের মূল নীতি হল একাধিক সূচকের সমন্বিত সিদ্ধান্তের মাধ্যমে বাজারের প্রবণতা নির্ধারণ করা এবং সেই অনুযায়ী উপযুক্ত অপশন কৌশল নির্বাচন করা। বিস্তারিত নীতি নিম্নরূপ:

-

প্রবণতা সনাক্তকরণ ব্যবস্থা: কৌশলটি বাজারের মূল দিক নির্ধারণ করতে ২০-পর্যায় এবং ৫০-পর্যায়ের এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) এর ক্রসওভার ব্যবহার করে। যখন স্বল্পমেয়াদী EMA দীর্ঘমেয়াদী EMA কে উপরের দিকে অতিক্রম করে, তখন তা ঊর্ধ্বমুখী প্রবণতা হিসেবে চিহ্নিত হয়; যখন স্বল্পমেয়াদী EMA দীর্ঘমেয়াদী EMA কে নিচের দিকে অতিক্রম করে, তখন তা নিম্নমুখী প্রবণতা হিসেবে চিহ্নিত হয়।

-

প্রবণতা শক্তি যাচাইকরণ: কৌশলটি গড় দিকনির্দেশক সূচক (ADX) ব্যবহার করে প্রবণতার শক্তি যাচাই করে। শুধুমাত্র যখন ADX ১৫-এর বেশি হয়, তখনই প্রবণতার যথেষ্ট শক্তি আছে বলে নিশ্চিত করা হয় এবং তা অনুসরণ করা উচিত।

-

গতিবেগ নিশ্চিতকরণ প্রক্রিয়া: আপেক্ষিক শক্তি সূচক (RSI) ব্যবহার করে দুর্বল প্রবণতা বা সম্ভাব্য বিপরীত এলাকায় প্রবেশ করা এড়ানো হয়। ঊর্ধ্বমুখী প্রবণতায় RSI ৪৫-এর বেশি হতে হবে এবং নিম্নমুখী প্রবণতায় RSI ৫৫-এর কম হতে হবে।

-

দামের অবস্থান যাচাইকরণ: দামকে ভলিউম ওয়েটেড এভারেজ প্রাইস (VWAP) এর সাথে তুলনা করা হয়। ঊর্ধ্বমুখী প্রবণতায় দাম VWAP-এর উপরে থাকতে হবে এবং নিম্নমুখী প্রবণতায় দাম VWAP-এর নীচে থাকতে হবে, যাতে সামগ্রিক বাজারের মনোভাব নিশ্চিত হয়।

-

অপশন কৌশল নির্মাণ:

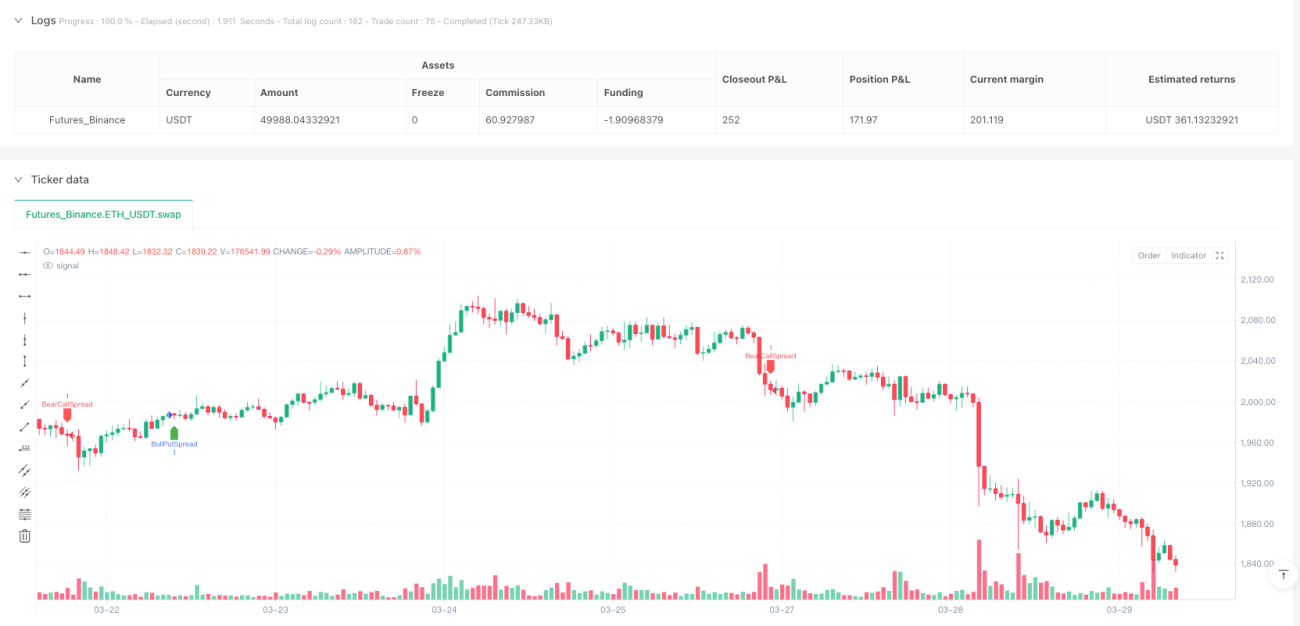

- ঊর্ধ্বমুখী বাজারে, বুলিশ পুট অপশন স্প্রেড কৌশল ব্যবহার করা হয়। এক্ষেত্রে ATM বা এক ধাপ আউট-অফ-দ্য-মানি (OTM) পুট অপশন বিক্রি করা হয় এবং ২০০-৩০০ পয়েন্ট নিচের OTM পুট অপশন সুরক্ষা হিসেবে কেনা হয়।

- নিম্নমুখী বাজারে, বিয়ারিশ কল অপশন স্প্রেড কৌশল ব্যবহার করা হয়। এক্ষেত্রে ATM বা এক ধাপ OTM কল অপশন বিক্রি করা হয় এবং ২০০-৩০০ পয়েন্ট উপরের OTM কল অপশন সুরক্ষা হিসেবে কেনা হয়।

-

ঝুঁকি ব্যবস্থাপনা ব্যবস্থা: কৌশলটি গড় প্রকৃত ওঠানামা পরিসীমা (ATR) এর উপর ভিত্তি করে একটি গতিশীল স্টপ-লস ব্যবহার করে। স্টপ-লস স্তরটি ATR-এর ১.৫ গুণ সেট করা হয়, যা বাজারের ওঠানামার সাথে স্বয়ংক্রিয়ভাবে সুরক্ষা স্তর সামঞ্জস্য করে।

কৌশলের সুবিধা

-

বহুমাত্রিক সংকেত নিশ্চিতকরণ: কৌশলটি প্রবণতা, শক্তি, গতিবেগ এবং দামের অবস্থান - এই চারটি মাত্রার সূচককে একত্রিত করে। এটি একক সূচকের সম্ভাব্য বিভ্রান্তিকর সংকেতকে ব্যাপকভাবে হ্রাস করে এবং ট্রেডিং সংকেতের গুণমান উন্নত করে।

-

অভিযোজিত ঝুঁকি ব্যবস্থাপনা: ATR-ভিত্তিক গতিশীল স্টপ-লস প্রক্রিয়া বাজারের ওঠানামার সাথে স্বয়ংক্রিয়ভাবে সুরক্ষা স্তর সামঞ্জস্য করতে পারে। উচ্চ ওঠানামা বাজারে এটি প্রশস্ত স্টপ-লস স্পেস প্রদান করে এবং নিম্ন ওঠানামা বাজারে স্টপ-লস অবস্থান শক্ত করে, যা বিভিন্ন বাজার পরিবেশের সাথে কার্যকরভাবে খাপ খাইয়ে নেয়।

-

অপশন কৌশলের ঝুঁকি সীমাবদ্ধতা: নগ্ন অপশন বিক্রির পরিবর্তে উল্লম্ব স্প্রেড কৌশল ব্যবহার করে, সর্বোচ্চ ক্ষতি একটি পরিচিত সীমার মধ্যে সীমাবদ্ধ থাকে, যা নগ্ন অপশন বিক্রির সম্ভাব্য অসীম ঝুঁকি এড়ায়।

-

প্রবণতা ও বিপরীতের দ্বৈত সুরক্ষা: RSI প্রান্তসীমা নির্ধারণ (ঊর্ধ্বমুখী প্রবণতা >৪৫, নিম্নমুখী প্রবণতা <৫৫) কৌশলটিকে অতিরিক্ত বাজার বিপরীত সুরক্ষা স্তর প্রদান করে, যা প্রবণতা দুর্বল হলে বা সম্ভাব্য বিপরীত হওয়ার সময় বাজারে প্রবেশ এড়ায়।

-

কৌশলের যুক্তি স্পষ্ট: প্রতিটি উপাদানের একটি স্পষ্ট ভূমিকা রয়েছে। প্রবণতা নিশ্চিতকরণ থেকে শক্তি যাচাই, তারপর গতিবেগ নিশ্চিতকরণ এবং অবস্থান যাচাই পর্যন্ত যুক্তির শৃঙ্খল সম্পূর্ণ এবং বোঝা ও অপ্টিমাইজ করা সহজ।

-

নমনীয় প্যারামিটার সমন্বয়: কৌশলের মূল প্যারামিটার, যেমন EMA পর্ব, ADX থ্রেশহোল্ড, RSI পরিসীমা এবং ATR গুণক, বিভিন্ন বাজার এবং টাইমফ্রেম অনুসারে সামঞ্জস্য করা যেতে পারে, যা ভাল অভিযোজন ক্ষমতা প্রদান করে।

কৌশলের ঝুঁকি

-

মিথ্যা ব্রেকআউটের ঝুঁকি: একাধিক সূচক নিশ্চিতকরণ ব্যবহার করা সত্ত্বেও, উচ্চ ওঠানামা বাজারে EMA ক্রসওভার এখনও মিথ্যা সংকেত তৈরি করতে পারে। সমাধান: নিশ্চিতকরণ পর্ব বাড়ানো যেতে পারে, যাতে ক্রসওভার সংকেতটি একাধিক পিরিয়ড ধরে বৈধ থাকে তবেই তা কার্যকর বলে গণ্য হবে।

-

প্রবণতা বিপরীতে বিলম্বিত প্রতিক্রিয়া: মুভিং এভারেজ সিস্টেমটি প্রবণতা বিপরীতের সময় পিছিয়ে পড়ার প্রবণতা রাখে, যার ফলে প্রবণতা বিপরীত হওয়া শুরু হওয়ার পরেই পজিশন থেকে বেরিয়ে আসা হতে পারে। সমাধান: আরও সংবেদনশীল স্বল্পমেয়াদী সূচক প্রবর্তন করা যেতে পারে যা আগাম সতর্কতা ব্যবস্থা হিসেবে কাজ করবে।

-

ঘনত্বপূর্ণ ট্রেডিং রেঞ্জে কার্যকারিতা কম: স্পষ্ট প্রবণতা ছাড়াই রেঞ্জ-বাউন্ড মার্কেটে কৌশলটির কার্যকারিতা হ্রাস পেতে পারে এবং প্রায়শই একে অপরকে বাতিল করে দেওয়া সংকেত তৈরি হতে পারে। সমাধান: ওঠানামা ফিল্টার যুক্ত করা যেতে পারে, যা বাজার অস্থির অবস্থায় থাকলে ট্রেডিং স্থগিত করবে।

-

পদ্ধতিগত ঝুঁকি এক্সপোজার: বাজারের দ্রুত পতন বা গ্যাপ আপ/ডাউনের ক্ষেত্রে, স্টপ-লস সুরক্ষা থাকা সত্ত্বেও, প্রকৃত সম্পাদন মূল্য তাত্ত্বিক স্টপ-লস অবস্থানের চেয়ে অনেক বেশি বা কম হতে পারে। সমাধান: অপশন স্প্রেডের প্রস্থ সামঞ্জস্য করা এবং উচ্চ-ঝুঁকিপূর্ণ পরিবেশে বিস্তৃত হেজিং স্পেস নির্বাচন করা।

-

প্যারামিটার অপ্টিমাইজেশন ফাঁদ: অতিরিক্ত প্যারামিটার অপ্টিমাইজেশন ঐতিহাসিক ডেটার সাথে ওভারফিটিং হতে পারে এবং ভবিষ্যতে খারাপ পারফরম্যান্সের কারণ হতে পারে। সমাধান: একাধিক ভিন্ন বাজার পরিবেশ এবং সময়কালে ব্যাকটেস্টিং করা এবং সর্বোত্তম নয়, বরং শক্তিশালী প্যারামিটার সেটিংস বেছে নেওয়া।

-

তরলতার ঝুঁকি: কিছু বাজার অবস্থায় অপশনের তরলতা অপর্যাপ্ত হতে পারে, যা আদর্শ মূল্যে পজিশন খুলতে বা বন্ধ করতে বাধা সৃষ্টি করতে পারে। সমাধান: প্রধান অপশন সিরিজ এবং ATM-এর কাছাকাছি অপশন নির্বাচন করা, গভীর OTM অপশনের তরলতা সমস্যা এড়ানো।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

বাজার পরিবেশ ফিল্টার যোগ করা: বর্তমান কৌশলটি সব বাজার পরিবেশে একই বিচারের মানদণ্ড ব্যবহার করে। ওঠানামা সূচক (যেমন VIX বা ঐতিহাসিক ওঠানামা) প্রবর্তন করে বিভিন্ন ওঠানামা পরিবেশে ভিন্ন প্যারামিটার সেটিংস এবং অপশন কৌশল ব্যবহার করা যেতে পারে। এটি উচ্চ ওঠানামা বাজারে আরও রক্ষণশীল এবং নিম্ন ওঠানামা বাজারে আরও আক্রমণাত্মক হতে সাহায্য করবে।

-

স্টপ-লস প্রক্রিয়া অপ্টিমাইজ করা: বর্তমান ATR স্টপ-লস হল একটি নির্দিষ্ট গুণকের নকশা। গতিশীল গুণক প্রয়োগ করা যেতে পারে যা বাজারের অবস্থার উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে সামঞ্জস্য হবে। উদাহরণস্বরূপ, ঊর্ধ্বমুখী প্রবণতায় প্রশস্ত স্টপ-লস (যেমন ২ গুণ ATR) এবং নিম্নমুখী প্রবণতায় সংকীর্ণ স্টপ-লস (যেমন ১ গুণ ATR) ব্যবহার করা যেতে পারে, যা বিভিন্ন প্রবণতা পরিবেশের ঝুঁকি বৈশিষ্ট্যের সাথে খাপ খাইয়ে নেয়।

-

সাপোর্ট এবং রেজিস্ট্যান্স বিচার একীভূত করা: কোড মন্তব্যে সাপোর্ট এবং রেজিস্ট্যান্স এলাকার কাছে ট্রেডিং এড়ানোর কথা বলা হয়েছে, কিন্তু প্রকৃত কোডে এই কার্যকারিতা প্রয়োগ করা হয়নি। সাপোর্ট এবং রেজিস্ট্যান্স সনাক্তকরণ অ্যালগরিদম যোগ করা যেতে পারে যা মূল মূল্য স্তরের কাছে পজিশন তৈরি করা এড়াবে এবং প্রযুক্তিগত মূল পয়েন্টে বিপরীত হওয়ার ঝুঁকি হ্রাস করবে।

-

সময় ফিল্টার প্রবর্তন: অপশনের সময় ক্ষয় বৈশিষ্ট্য রয়েছে। ট্রেডিং সেশন এবং বাজারের মৌসুমীতার উপর ভিত্তি করে ফিল্টার যোগ করা যেতে পারে যা গুরুত্বপূর্ণ ইভেন্ট ঘোষণা বা সাধারণত উচ্চ ওঠানামার সময় এড়িয়ে চলবে। এটি অপশনের সময় মূল্য ক্ষয়ের বৈশিষ্ট্য ব্যবহার করে কৌশলের জয়ের হার বাড়াতে সাহায্য করবে।

-

লাভের লক্ষ্যমাত্রা প্রক্রিয়া যোগ করা: বর্তমান কৌশলে শুধুমাত্র স্টপ-লস থেকে বেরিয়ে আসার প্রক্রিয়া আছে, সক্রিয়ভাবে লাভ নেওয়ার কোনো নকশা নেই। লাভ নেওয়ার প্রক্রিয়া প্রবর্তন করা যেতে পারে যা লক্ষ্যমাত্রা রিটার্ন বা প্রযুক্তিগত সূচক বিপরীতের উপর ভিত্তি করে কাজ করবে। পূর্বনির্ধারিত লক্ষ্য অর্জন বা বাজার বিপরীতের লক্ষণ দেখালে সক্রিয়ভাবে মুনাফা লক করা যাবে।

-

অপশন নির্বাচনের যুক্তি অপ্টিমাইজ করা: বর্তমান কৌশলটি সহজভাবে ATM বা ১ ধাপ OTM অপশন বেছে নেয়। অপশন নির্বাচন ভোলাটিলিটি স্মাইল এবং ঐতিহাসিক ভোলাটিলিটি থেকে ইমপ্লায়েড ভোলাটিলিটির বিচ্যুতির উপর ভিত্তি করে অপ্টিমাইজ করা যেতে পারে। অযৌক্তিক মূল্যের অপশন খুঁজে বের করা যেতে পারে যা অপশন বিক্রির আয় বাড়াবে।

সারসংক্ষেপ

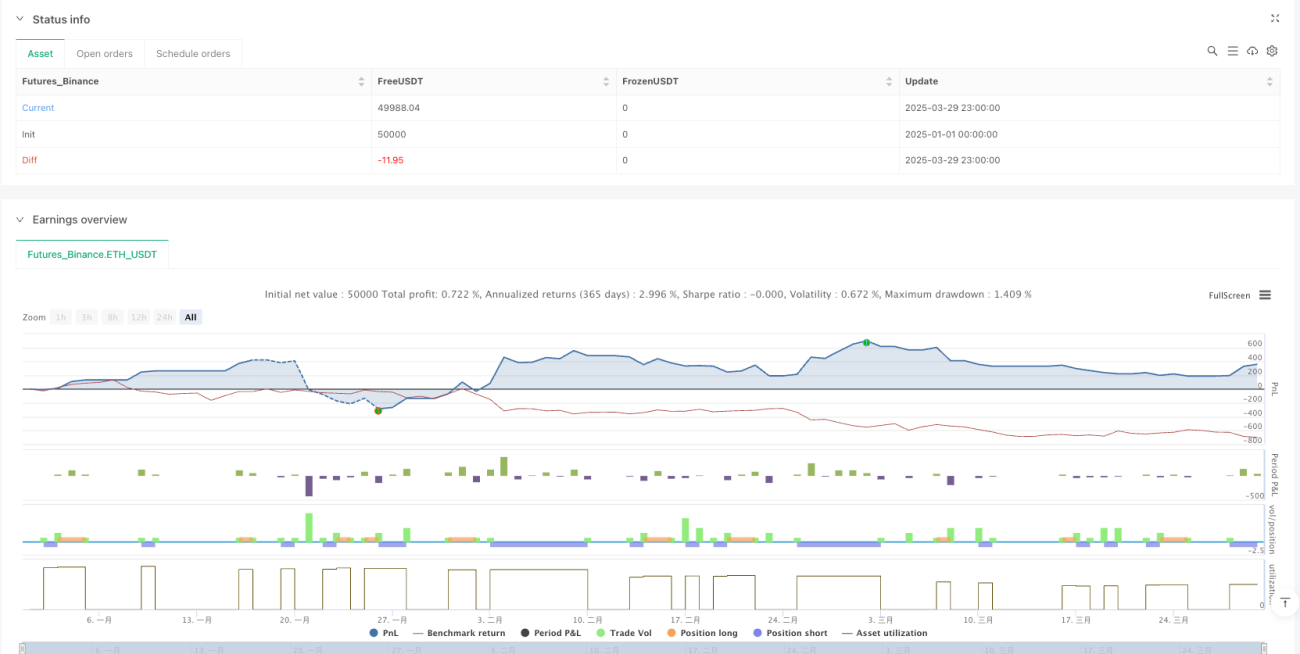

বহু-সূচক সম্মিলিত অপশন বিক্রয় কৌশল EMA ক্রসওভার, ADX প্রবণতা শক্তি, RSI গতিবেগ নিশ্চিতকরণ এবং VWAP দামের অবস্থান একত্রিত করে একটি ব্যাপক বাজার প্রবণতা বিচার ব্যবস্থা তৈরি করে এবং বিচারের ফলাফলের ভিত্তিতে বুলিশ পুট স্প্রেড বা বিয়ারিশ কল স্প্রেড অপশন কৌশল ব্যবহার করে। কৌশলটি ATR-ভিত্তিক গতিশীল স্টপ-লস প্রক্রিয়া ব্যবহার করে ঝুঁকি ব্যবস্থাপনা করে, অপশন বিক্রির লাভের সম্ভাবনা বজায় রেখে ডাউনসাইড রিস্ক কার্যকরভাবে নিয়ন্ত্রণ করে।

এই কৌশলের সবচেয়ে বড় সুবিধা হল এর বহু-স্তর ফিল্টারিং প্রক্রিয়া। একাধিক সূচকের যৌথ নিশ্চিতকরণ প্রয়োজন হওয়ায় ট্রেডিং সংকেত তৈরি করা যায়, যা মিথ্যা সংকেতের ঝুঁকি কার্যকরভাবে হ্রাস করে। একই সময়ে, নগ্ন অপশন বিক্রির পরিবর্তে অপশন স্প্রেড কৌশল ব্যবহার করে, সর্বোচ্চ ঝুঁকি পূর্বনির্ধারিত সীমার মধ্যে নিয়ন্ত্রিত হয় এবং অপশন বিক্রেতার সম্ভাব্য অসীম ঝুঁকি এড়ানো যায়।

ভবিষ্যত অপ্টিমাইজেশনের দিকনির্দেশনার মধ্যে রয়েছে বাজার পরিবেশ ফিল্টার একীভূত করা, স্টপ-লস গুণক গতিশীলভাবে সামঞ্জস্য করা, সাপোর্ট এবং রেজিস্ট্যান্স বিচার যোগ করা, সময় ফিল্টার প্রবর্তন, সক্রিয় মুনাফা নেওয়ার প্রক্রিয়া যোগ করা এবং ভোলাটিলিটি কাঠামোর উপর ভিত্তি করে অপশন নির্বাচন অপ্টিমাইজ করা। এই অপ্টিমাইজেশন পদক্ষেপগুলি কৌশলের দৃঢ়তা এবং অভিযোজন ক্ষমতা আরও বাড়াবে, যাতে এটি বিভিন্ন বাজার পরিবেশে ভাল পারফরম্যান্স বজায় রাখতে পারে।

সামগ্রিকভাবে, বহু-সূচক সম্মিলিত অপশন বিক্রয় কৌশল একটি সুগঠিত, যুক্তিসঙ্গত এবং স্পষ্ট পরিমাণগত ট্রেডিং সিস্টেম। এটি সেইসব ট্রেডারদের জন্য উপযুক্ত যারা বাজারের প্রবণতা স্পষ্ট হলে অপশনের সময় মূল্য ক্ষয় থেকে লাভ পেতে চান এবং একই সাথে কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করতে চান। ধারাবাহিক অপ্টিমাইজেশন এবং প্যারামিটার সমন্বয়ের মাধ্যমে, এই কৌশলের স্থিতিশীল আয়ের উৎস হওয়ার সম্ভাবনা রয়েছে।

- 1