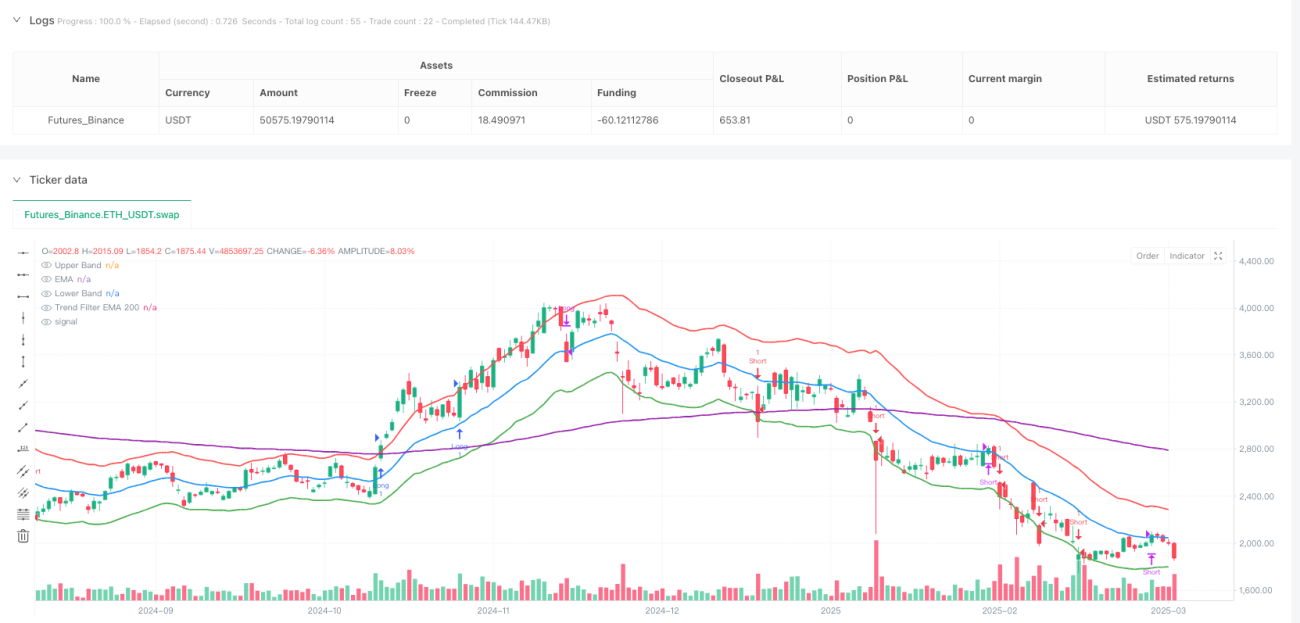

উন্নত গতিশীল পরিসর ব্রেকআউট ট্রেন্ড অনুসরণ কৌশল

ওভারভিউ

উচ্চ গতিশীল পরিসীমা ব্রেকিং ট্রেন্ড ট্র্যাকিং কৌশল হল একটি কোয়ান্টাম ট্রেডিং সিস্টেম যা কেল্টনার চ্যানেল, ট্রেন্ড ফিল্টার এবং গতিশীলতা নিশ্চিতকরণকে একত্রিত করে। এই কৌশলটির মূল ধারণাটি হ'ল শক্তিশালী প্রবণতার সূচনা পয়েন্টগুলি সনাক্ত করা এবং উপযুক্ত অবস্থানে বাজারে প্রবেশ করা এবং গতিশীল স্টপ লস এবং স্টপগুলি ব্যবহার করে ঝুঁকি পরিচালনা করা। কৌশলটি প্রবেশের সংকেত হিসাবে কেল্টনার চ্যানেলের ব্রেকিংয়ের মাধ্যমে ট্রেডিংয়ের গুণমানকে উন্নত করে।

কৌশল নীতি

এই কৌশলটির মূল প্রক্রিয়াটি কয়েকটি মূল উপাদানগুলির উপর ভিত্তি করে তৈরি করা হয়েছেঃ

-

কেল্টনার চ্যানেলঃ মধ্যম রেল হিসাবে দৈর্ঘ্য 20 এর ইএমএ ব্যবহার করে, উপরের এবং নীচের রেলগুলি মধ্যম রেলের জন্য দ্বিগুণ এটিআর বাড়ায় এবং হ্রাস করে। কেল্টনার চ্যানেলটি বাজারের অস্থিরতার সাথে গতিশীলভাবে খাপ খাইয়ে নিতে সক্ষম, স্বয়ংক্রিয়ভাবে প্রসারিত হয় যখন ওঠানামা বৃদ্ধি পায় এবং স্বয়ংক্রিয়ভাবে সংকুচিত হয় যখন ওঠানামা হ্রাস পায়।

-

প্রবণতা ফিল্টারঃ দীর্ঘমেয়াদী প্রবণতা নির্ধারণের জন্য 200-চক্রের ইএমএ ব্যবহার করা হয়। যখন দামগুলি এই গড়ের উপরে থাকে, তখন বাজারটি একটি উত্থান প্রবণতা হিসাবে বিবেচিত হয়; বিপরীতভাবে, এটি একটি পতন প্রবণতা হিসাবে বিবেচিত হয়। এই ফিল্টারটি নিশ্চিত করে যে কৌশলটি মূল প্রবণতার দিকনির্দেশের সাথে সামঞ্জস্যপূর্ণ।

-

গতিশীলতা নিশ্চিতকরণঃ আরএসআই সূচকটি ((১৪ চক্র) ব্যবহার করে অতিরিক্ত প্রবেশের নিশ্চিতকরণ হিসাবে। RSI মানটি 50 এর চেয়ে বেশি মাল্টি-হেড প্রবেশের পক্ষে এবং 50 এর চেয়ে কম শূন্য-হেড প্রবেশের পক্ষে, গতিশীলতা এবং মূল্যের প্রবণতাগুলির সাথে সামঞ্জস্যপূর্ণ হলেই বাণিজ্য করা নিশ্চিত করুন।

-

ভর্তির শর্ত:

- মাল্টি হেডঃ দামের উপরে কেল্টনার ট্র্যাক ভেঙেছে, দাম 200 EMA এর উপরে এবং RSI> 50

- খালি মাথাঃ দাম নীচে কেল্টনারের নীচের ট্র্যাকটি ভেঙে দেয়, দাম 200 EMA এর নীচে এবং RSI <50

-

শর্তাবলীঃ

- ইএমএ-র মাঝামাঝি স্তরে দাম

- খালি মাথাঃ দাম মধ্যবর্তী ইএমএ অতিক্রম করেছে

-

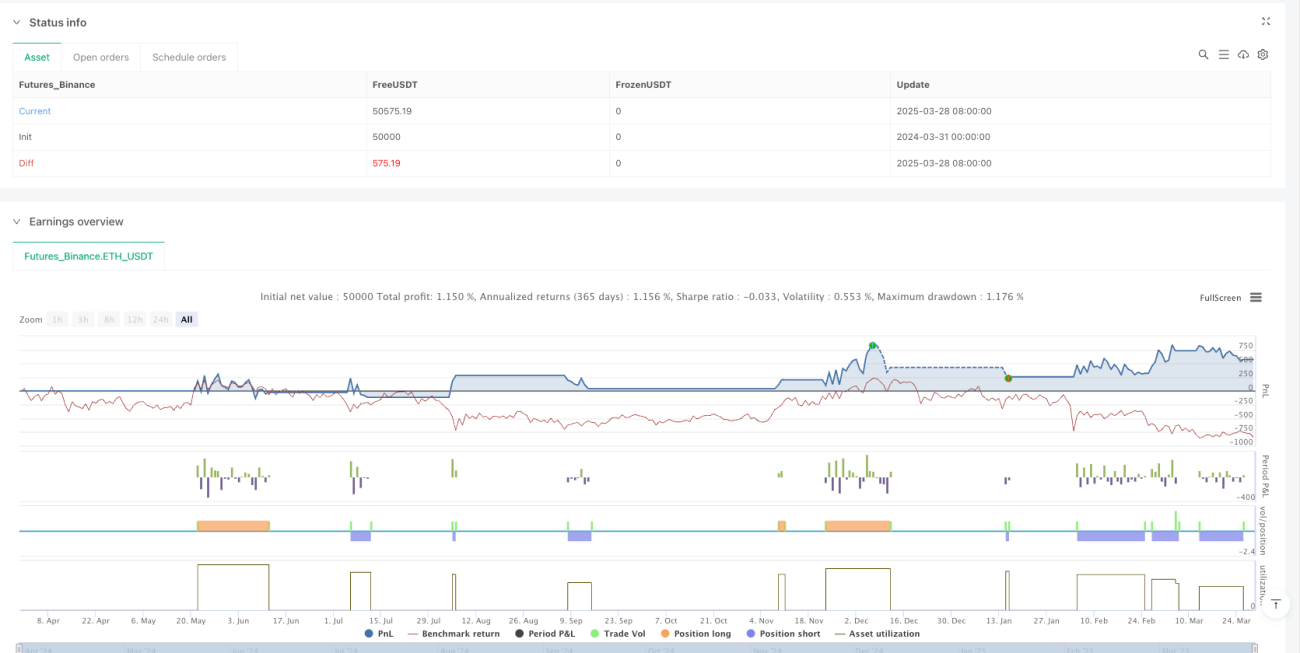

ঝুঁকি ব্যবস্থাপনাঃ এটিআর-ভিত্তিক গতিশীল স্টপ ও স্টপ-আপ কৌশল

- মাল্টি-হেড স্টপ লস সেট করুন প্রবেশ মূল্যের ১.৫ গুণ ATR কেটে

- মাল্টি-হেড স্টপ সেটআপ প্রবেশ মূল্যের সাথে দ্বিগুণ ATR যুক্ত করে

- খালি মাথা স্টপ লস সেট করুন প্রবেশ মূল্যের সাথে 1.5x এটিআর

- খালি মাথা স্টপ সেট করুন প্রবেশ মূল্য বিয়োগ 2x এটিআর

এই নকশাটি স্টপ লস স্টপ লেভেলকে বর্তমান বাজারের অস্থিরতার উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে সামঞ্জস্য করতে সক্ষম করে, নির্দিষ্ট পয়েন্টের পরিবর্তে, যা বাজারের বাস্তবতার সাথে আরও বেশি সামঞ্জস্যপূর্ণ।

কৌশলগত সুবিধা

-

ডায়নামিক অ্যাডাপ্টিভঃ এটিআর ব্যবহার করে কেল্টনার চ্যানেল এবং ঝুঁকি ব্যবস্থাপনার প্যারামিটারগুলি গণনা করে, কৌশলটি স্বয়ংক্রিয়ভাবে বাজারের বিভিন্ন পর্যায়ে অস্থিরতার পরিবর্তনের সাথে খাপ খাইয়ে নিতে পারে, কম অস্থিরতার সময় অত্যধিক লেনদেন এড়াতে পারে এবং উচ্চ অস্থিরতার সময় সুযোগগুলি পুরোপুরি কাজে লাগাতে পারে।

-

মাল্টি-লেভেল কনফার্মেশন মেকানিজমঃ কৌশলটি চ্যানেল ব্রেক, গড়রেখা প্রবণতা এবং গতিশীলতার সূচকের তিন স্তরের নিশ্চিতকরণকে একত্রিত করে, উল্লেখযোগ্যভাবে সংকেতের গুণমান উন্নত করে এবং মিথ্যা সংকেত হ্রাস করে।

-

ঝুঁকি ব্যবস্থাপনা উন্নতঃ এটিআর-ভিত্তিক গতিশীল স্টপ লস স্টপ মেকানিজম ব্যবহার করে ঝুঁকি ব্যবস্থাপনাকে আরও নমনীয় করে তোলে, যা বাজারের প্রকৃত ওঠানামার উপর নির্ভর করে সুরক্ষা স্তরকে সামঞ্জস্য করতে পারে।

-

প্রবণতা অনুসরণ এবং শক প্রতিক্রিয়াঃ যদিও প্রধানত প্রবণতা অনুসরণ কৌশল, তবে ইএমএ ক্রস আউটপুট প্রক্রিয়াটির মাধ্যমে স্বল্পমেয়াদী বিপর্যয়ের জন্য কিছুটা প্রতিক্রিয়াশীলতা রয়েছে, যাতে অতিরিক্ত অধিগ্রহণের ফলে প্রত্যাহারের কারণ হয় না।

-

কৌশলগত লজিক স্পষ্টতাঃ উপাদানগুলির মধ্যে সম্পর্ক স্পষ্ট, অত্যধিক জটিল নিয়ম ছাড়াই, বোঝা এবং অপ্টিমাইজ করা সহজ।

কৌশলগত ঝুঁকি

-

অস্থির বাজার দুর্বল পারফরম্যান্সঃ কোন সুস্পষ্ট প্রবণতা ছাড়াই অনুভূমিক অস্থির বাজারগুলিতে, কৌশলগুলি ঘন ঘন প্রবেশ এবং প্রস্থান সংকেত তৈরি করতে পারে, যার ফলে ক্রমাগত ক্ষতি হয়। সমাধানটি হ'ল বাজার ধরণের বিচারক একটি সূচক যুক্ত করা, স্বয়ংক্রিয়ভাবে পজিশন হ্রাস করা বা অস্থির বাজার সনাক্ত করার সময় ট্রেডিং স্থগিত করা।

-

স্লাইড পয়েন্ট এবং ফি প্রভাবঃ কৌশলটি স্বল্পমেয়াদে আরও বেশি লেনদেন করতে পারে, রিয়েল-টাইমে স্লাইড পয়েন্ট এবং ফি কৌশলটির কার্যকারিতা উল্লেখযোগ্যভাবে প্রভাবিত করতে পারে। যুক্তিসঙ্গত স্লাইড পয়েন্ট এবং ফি অনুমানগুলি পুনরায় পরিমাপের সাথে যুক্ত করার পরামর্শ দেওয়া হয় যাতে কার্যকারিতা মূল্যায়নের আরও কাছাকাছি আসে।

-

প্যারামিটার সংবেদনশীলতা: কৌশলগত প্রভাবগুলি কেল্টনার চ্যানেলের দৈর্ঘ্য এবং গুণিতক প্যারামিটারগুলির জন্য সংবেদনশীল, বিভিন্ন বাজারে বিভিন্ন প্যারামিটার সেটিংয়ের প্রয়োজন হতে পারে। ব্যাপক প্যারামিটার অপ্টিমাইজেশন এবং স্থিতিশীলতা পরীক্ষা করা সুপারিশ করা হয় যাতে অতিরিক্ত ফিট না হয়।

-

দ্রুত বিপরীতমুখী ঝুঁকিঃ হঠাৎ বাজার বিপরীতমুখী হলে, ইএমএ-ভিত্তিক প্রস্থানগুলি যথেষ্ট দ্রুত প্রতিক্রিয়া জানাতে পারে না, যার ফলে ইতিমধ্যে অর্জিত মুনাফা ফেরত দেওয়া হয়। এই পরিস্থিতি মোকাবেলায় উদ্বায়ীতা বৃদ্ধি শনাক্তকরণ ব্যবস্থা বা আরও সংবেদনশীল স্বল্পমেয়াদী স্টপ শর্তগুলি যুক্ত করার বিষয়টি বিবেচনা করা যেতে পারে।

-

দীর্ঘমেয়াদী প্রবণতা ফিল্টার পশ্চাদপসরণঃ একটি প্রবণতা ফিল্টার হিসাবে ইএমএ স্পষ্টভাবে পশ্চাদপসরণ করে, প্রবণতার শুরুতে সুযোগগুলি মিস করতে পারে এবং প্রবণতার শেষের দিকে অপ্রয়োজনীয় লেনদেনের কারণ হতে পারে। বহু-চক্রের প্রবণতা বিচার বা প্রবণতা গতিশীলতার সূচক যুক্ত করার বিষয়টি বিবেচনা করা যেতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

স্বনির্ধারিত প্যারামিটারঃ কৌশলটি কেল্টনার চ্যানেলের গুণিতক প্যারামিটারগুলিকে স্বনির্ধারিত মান হিসাবে সেট করার কথা বিবেচনা করতে পারে, সাম্প্রতিক বাজার ওঠানামা অবস্থার গতিশীলতার সাথে সামঞ্জস্য করে। কম ওঠানামার পরিবেশে ছোট গুণক ব্যবহার করে ছোট ব্রেকআউটগুলি ধরতে এবং উচ্চ ওঠানামার পরিবেশে বড় গুণক ব্যবহার করে ভুয়া ব্রেকআউটগুলি এড়াতে।

-

ট্রেডিং ভলিউম ফিল্টারিং বৃদ্ধি করুনঃ কৌশলটিতে ট্রেডিং ভলিউম নিশ্চিতকরণ প্রক্রিয়া যুক্ত করুন, যাতে দামের ব্রেকআউটের সাথে ট্রেডিং ভলিউম বাড়ানো হয়, এটি ব্রেকআউট সিগন্যালের নির্ভরযোগ্যতা বাড়াতে এবং মিথ্যা ব্রেকআউট ট্রেডিং হ্রাস করতে পারে।

-

অপ্টিমাইজড টাইম ফিল্টারিংঃ সময় ফিল্টারিংয়ের শর্ত যুক্ত করা যেতে পারে, যা পরিচিত নিম্নমানের লেনদেনের সময় যেমন নির্দিষ্ট বাজারের মধ্যাহ্নের সময় বা নির্দিষ্ট অর্থনৈতিক তথ্য প্রকাশের আগে এবং পরে সময়কে এড়িয়ে যায়।

-

ডায়নামিক স্টপ মেকানিজম প্রবর্তন করাঃ বিদ্যমান ফিক্সড রেট ATR স্টপকে ট্র্যাকিং স্টপ হিসাবে উন্নত করা যেতে পারে, যা প্রবণতা চলাকালীন মুনাফা বাড়িয়ে তুলতে পারে, অকালীন স্টপ দ্বারা সীমাবদ্ধ নয়। উদাহরণস্বরূপ, এটিআর চ্যানেল ট্র্যাকিং ব্যবহার করে ডায়নামিক স্টপ করা যেতে পারে।

-

বাজার পরিবেশ শ্রেণিবিন্যাসঃ বাজার পরিবেশ শ্রেণিবিন্যাস পদ্ধতিতে যোগদান করুন, বিভিন্ন ধরণের বাজারে বিভিন্ন কৌশলগত প্যারামিটার বা এমনকি বিভিন্ন ট্রেডিং লজিক ব্যবহার করুন। বর্তমান বাজার পরিবেশকে সনাক্ত করতে অস্থিরতা সূচক, প্রবণতা শক্তি সূচক বা বাজার প্রস্থের সূচক ব্যবহার করা যেতে পারে।

-

আরএসআই অনুকূলিতকরণঃ বর্তমানে আরএসআই কেবলমাত্র স্থির থ্রেশহোল্ডের জন্য ফিল্টার হিসাবে ব্যবহৃত হয়। আপনি আরএসআইয়ের গতিশীল বৈশিষ্ট্যগুলি যেমন ওভারবয় ওভারসোল্ড অঞ্চল, আরএসআই বিপর্যয় বা আরএসআই ট্রেন্ডের মতো আরও উন্নত অ্যাপ্লিকেশনগুলি ব্যবহার করে সংকেতের গুণমান উন্নত করতে পারেন।

সারসংক্ষেপ

উচ্চ গতিশীল পরিসীমা ব্রেকিং ট্রেন্ড ট্র্যাকিং কৌশলটি একটি সুসংগঠিত পরিমাণগত ট্রেডিং সিস্টেম যা কেল্টনার চ্যানেল, ট্রেন্ড বিচার এবং গতিশীলতা নিশ্চিতকরণের সাথে মিলিত হয়ে উল্লেখযোগ্য প্রবণতা ক্যাপচার করতে পারদর্শী। এর মূল সুবিধা হ'ল বাজারের ওঠানামা পরিবর্তনের সাথে গতিশীলভাবে অভিযোজিত হওয়ার ক্ষমতা এবং একটি বহু স্তরের সংকেত নিশ্চিতকরণ প্রক্রিয়া যা কার্যকরভাবে মিথ্যা সংকেতের ঝুঁকি হ্রাস করে।

কৌশলটি এটিআর-ভিত্তিক ঝুঁকি ব্যবস্থাপনার পদ্ধতি ব্যবহার করে, যা স্টপ-ডাউন-স্টপ স্তরগুলিকে বাজারের প্রকৃত পরিস্থিতির সাথে গতিশীলভাবে সামঞ্জস্য করতে সক্ষম করে, যা স্থির পয়েন্টের তুলনায় আরও যুক্তিসঙ্গত। একই সাথে, ইএমএ ক্রস-আউট-অফ-পয়েন্ট পদ্ধতির মাধ্যমে, প্রবণতা শেষ হওয়ার পরে অত্যধিক হোল্ডিংয়ের ফলে প্রত্যাহার এড়ানো যায়।

যদিও কৌশলগুলি অস্থির বাজারে দুর্বল হতে পারে এবং প্যারামিটার সেটিংয়ের জন্য সংবেদনশীল হতে পারে, তবে প্রস্তাবিত অপ্টিমাইজেশনের দিকনির্দেশের মাধ্যমে, যেমন স্বনির্ধারিত প্যারামিটার, লেনদেনের পরিমাণ নিশ্চিতকরণ, বাজার পরিবেশ শ্রেণিবদ্ধকরণ ইত্যাদির মতো পদ্ধতির মাধ্যমে এই ত্রুটিগুলি কার্যকরভাবে উন্নত করা যেতে পারে।

সামগ্রিকভাবে, এই কৌশলটি একটি শক্তিশালী ট্রেডিং ফ্রেমওয়ার্ক সরবরাহ করে যা মধ্য ও দীর্ঘমেয়াদী অবস্থানের জন্য উপযুক্ত, বিশেষত বাজারের উচ্চতর অস্থিরতার মধ্যে। যুক্তিসঙ্গত প্যারামিটার অপ্টিমাইজেশন এবং কৌশলগত উন্নতির মাধ্যমে, বিভিন্ন বাজারের পরিবেশে স্থিতিশীল পারফরম্যান্স বজায় রাখার সম্ভাবনা রয়েছে।

- 1