সারসংক্ষেপ

এই স্ট্র্যাটেজিটি একটি উচ্চ-নির্ভুলতা ট্রেডিং পদ্ধতি যা বাজারের গতিশীল রেঞ্জের মধ্যবিন্দু ব্যবহার করে। একটি নির্দিষ্ট সময়সীমার মধ্যে দামের ওঠানামার বৈশিষ্ট্য ধরে নিয়ে সঠিক এন্ট্রি এবং এক্সিটের সময় নির্ধারণ করে। কৌশলটির মূল হল কনফিগারযোগ্য ব্যাকলুক পিরিয়ড ব্যবহার করে দামের রেঞ্জের উচ্চ, নিম্ন এবং মধ্যবিন্দু গতিশীলভাবে গণনা করা এবং নিউ ইয়র্ক স্টক এক্সচেঞ্জের ট্রেডিং সেশনের মধ্যে লিমিট অর্ডার সম্পাদন করা।

কৌশলের নীতি

কৌশলটি নিম্নলিখিত মূল প্রক্রিয়ার উপর ভিত্তি করে কাজ করে:

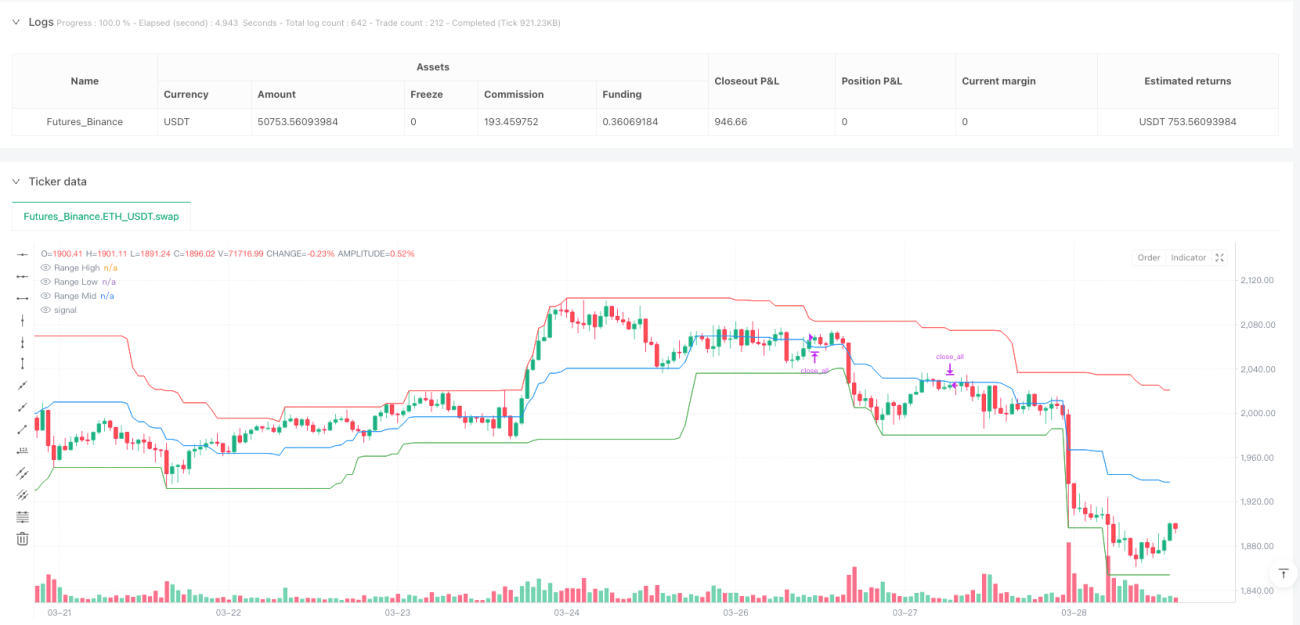

- গতিশীল রেঞ্জ গণনা: সামঞ্জস্যযোগ্য ব্যাকলুক পিরিয়ড (ডিফল্ট ৩০ ক্যান্ডেল) ব্যবহার করে রিয়েল-টাইমে দামের সর্বোচ্চ, সর্বনিম্ন এবং মধ্যবিন্দু গণনা করা হয়।

- সময়-সীমাবদ্ধ ট্রেডিং: কঠোরভাবে নিউ ইয়র্ক স্টক এক্সচেঞ্জ ট্রেডিং সময় (সকাল ৯:৩০ থেকে বিকেল ৩:০০ পর্যন্ত) এর মধ্যে ট্রেড করা হয়।

- মধ্যবিন্দু ভঙ্গ সংকেত: যখন ক্লোজিং প্রাইস রেঞ্জের মধ্যবিন্দু ভেঙে যায়, তখন লং বা শর্ট সিগন্যাল তৈরি হয়।

- লিমিট অর্ডার কৌশল: রেঞ্জের মধ্যবিন্দুতে অর্ডার দেওয়া হয় এবং লাভের লক্ষ্য ও স্টপ লস রেঞ্জের উচ্চ এবং নিম্ন বিন্দুতে সেট করা হয়।

কৌশলের সুবিধা

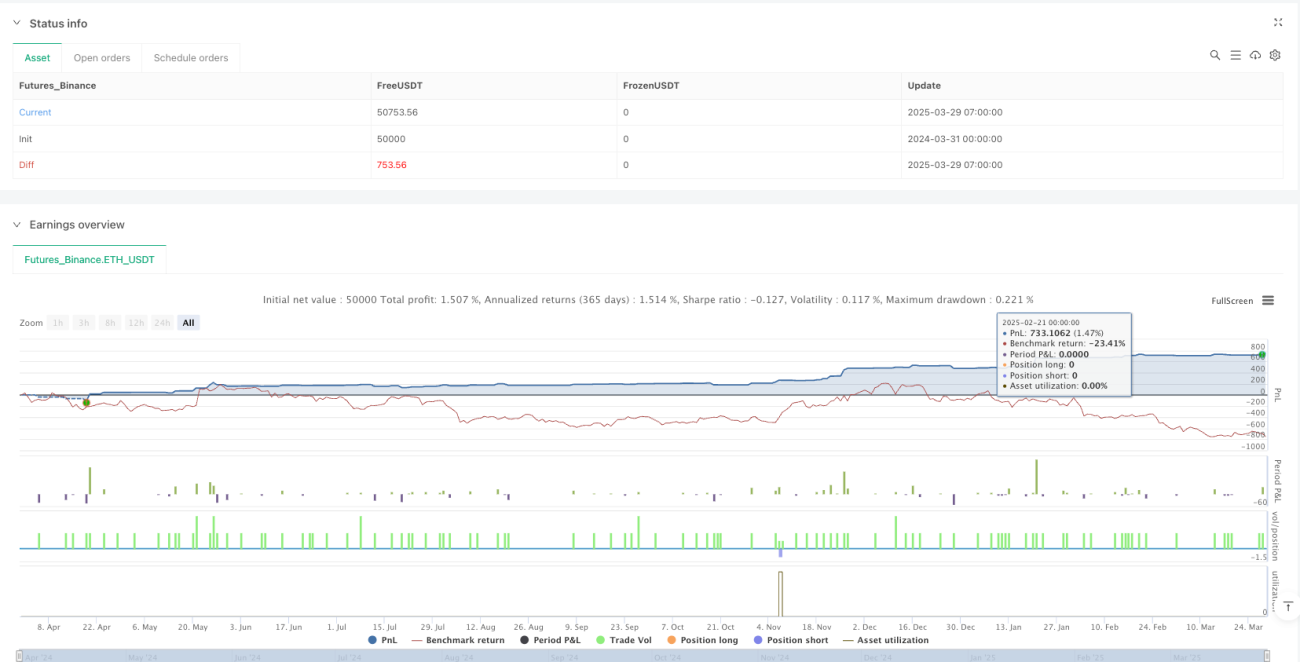

- উচ্চ-নির্ভুলতা এন্ট্রি: গতিশীলভাবে রেঞ্জের মধ্যবিন্দু গণনা করে আরও সঠিক এন্ট্রি সময় প্রদান করে।

- নিয়ন্ত্রিত ঝুঁকি: কঠোর লাভের লক্ষ্য এবং স্টপ লস ব্যবস্থা একক ট্রেডের ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করে।

- সময় নির্বাচন: শুধুমাত্র এক্সচেঞ্জের সক্রিয় সময়ে ট্রেড করে, কম তারল্যের সময়কাল এড়িয়ে চলে।

- প্যারামিটার নমনীয়তা: ব্যাকলুক পিরিয়ড সামঞ্জস্যযোগ্য, বিভিন্ন বাজার পরিবেশের সাথে খাপ খাওয়ানো যায়।

- রাতারাতি ঝুঁকি এড়ানো: ট্রেডিং দিন শেষ হওয়ার আগে স্বয়ংক্রিয়ভাবে পজিশন বন্ধ করে।

কৌশলের ঝুঁকি

- রেঞ্জ গণনার সীমাবদ্ধতা: অস্থির বাজারে, নির্দিষ্ট ব্যাকলুক পিরিয়ড রিয়েল-টাইম বাজারের অবস্থা সঠিকভাবে প্রতিফলিত নাও করতে পারে।

- ট্রেডিং ফ্রিকোয়েন্সি ঝুঁকি: ঘন ঘন ট্রেড করার ফলে ট্রেডিং খরচ এবং স্লিপেজ ঝুঁকি বাড়তে পারে।

- প্যারামিটার সংবেদনশীলতা: ব্যাকলুক পিরিয়ড এবং ট্রেডিং সময়ের সেটিং কৌশলের কর্মক্ষমতাকে উল্লেখযোগ্যভাবে প্রভাবিত করে।

- বাজার অভিযোজনযোগ্যতা: কৌশলটি সব ধরনের সম্পদ এবং বাজার পরিবেশের জন্য উপযুক্ত নাও হতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- গতিশীল ব্যাকলুক পিরিয়ড: বাজারের অস্থিরতা অনুযায়ী ব্যাকলুক পিরিয়ড গতিশীলভাবে সামঞ্জস্য করার জন্য অভিযোজিত অ্যালগরিদম প্রবর্তন।

- মাল্টি-টাইম ফ্রেম যাচাইকরণ: বিভিন্ন টাইম ফ্রেমের সংকেত একত্রিত করে সংকেতের নির্ভুলতা বৃদ্ধি।

- অস্থিরতা ফিল্টার: নিম্নমানের ট্রেডিং সংকেত ফিল্টার করার জন্য অস্থিরতা সূচক যোগ করা।

- মেশিন লার্নিং অপ্টিমাইজেশন: এন্ট্রি এবং এক্সিট প্যারামিটার গতিশীলভাবে সামঞ্জস্য করার জন্য মেশিন লার্নিং অ্যালগরিদম ব্যবহার।

- ঝুঁকি ব্যবস্থাপনা বৃদ্ধি: আরও জটিল পজিশন ম্যানেজমেন্ট এবং গতিশীল স্টপ লস ব্যবস্থা প্রবর্তন।

সারসংক্ষেপ

এই কৌশলটি সুনির্দিষ্ট রেঞ্জের মধ্যবিন্দু ভঙ্গ এবং লিমিট অর্ডার প্রক্রিয়ার মাধ্যমে ব্যবসায়ীদের একটি পদ্ধতিগত, নিয়ম-ভিত্তিক ট্রেডিং পদ্ধতি প্রদান করে। এর মূল সুবিধা হল উচ্চ-নির্ভুলতা এন্ট্রি, নিয়ন্ত্রিত ঝুঁকি এবং সময় নির্বাচন। ভবিষ্যতের অপ্টিমাইজেশনের দিক কৌশলটির অভিযোজনযোগ্যতা এবং স্থিতিশীলতা বৃদ্ধির উপর কেন্দ্রীভূত হবে।

মূল প্রযুক্তিগত সূচক

- ব্যাকলুক পিরিয়ড (Lookback Period)

- রেঞ্জের উচ্চ (Range High)

- রেঞ্জের নিম্ন (Range Low)

- রেঞ্জের মধ্যবিন্দু (Range Midpoint)

- ট্রেডিং সময় (NYSE Trading Hours)

ট্রেডিং লজিকের সারাংশ

গতিশীলভাবে দামের রেঞ্জ গণনা করে এবং মধ্যবিন্দুর কাছাকাছি লিমিট অর্ডার করার মাধ্যমে, কঠোর সময় এবং ঝুঁকি ব্যবস্থাপনা কাঠামোর মধ্যে স্বল্পমেয়াদী দামের প্রবণতা এবং রিভার্সাল সুযোগ ধরা হয়।

ঝুঁকি সতর্কতা

এই কৌশলটি শুধুমাত্র তথ্যের জন্য। প্রকৃত ট্রেডিংয়ে ব্যক্তিগত ঝুঁকি সহনশীলতা এবং বাজার পরিবেশ অনুযায়ী সমন্বয় প্রয়োজন।

প্রস্তাবিত প্রয়োগের দৃশ্য

স্থিতিশীল, পদ্ধতিগত ট্রেডিং কৌশল খুঁজছেন এমন মাঝারি ও স্বল্পমেয়াদী বিনিয়োগকারীদের জন্য উপযুক্ত, বিশেষ করে যারা ইনডেক্স ফিউচার এবং উচ্চ তারল্যের সম্পদ নিয়ে কাজ করেন।

উপসংহার

কোয়ান্টিটেটিভ ট্রেডিংয়ের মূল হল ক্রমাগত অপ্টিমাইজেশন এবং অভিযোজন। এই কৌশলটি ব্যবসায়ীদের জন্য একটি ট্রেডিং ফ্রেমওয়ার্ক প্রদান করে যা গভীরভাবে গবেষণা এবং উন্নতির যোগ্য।

- 1