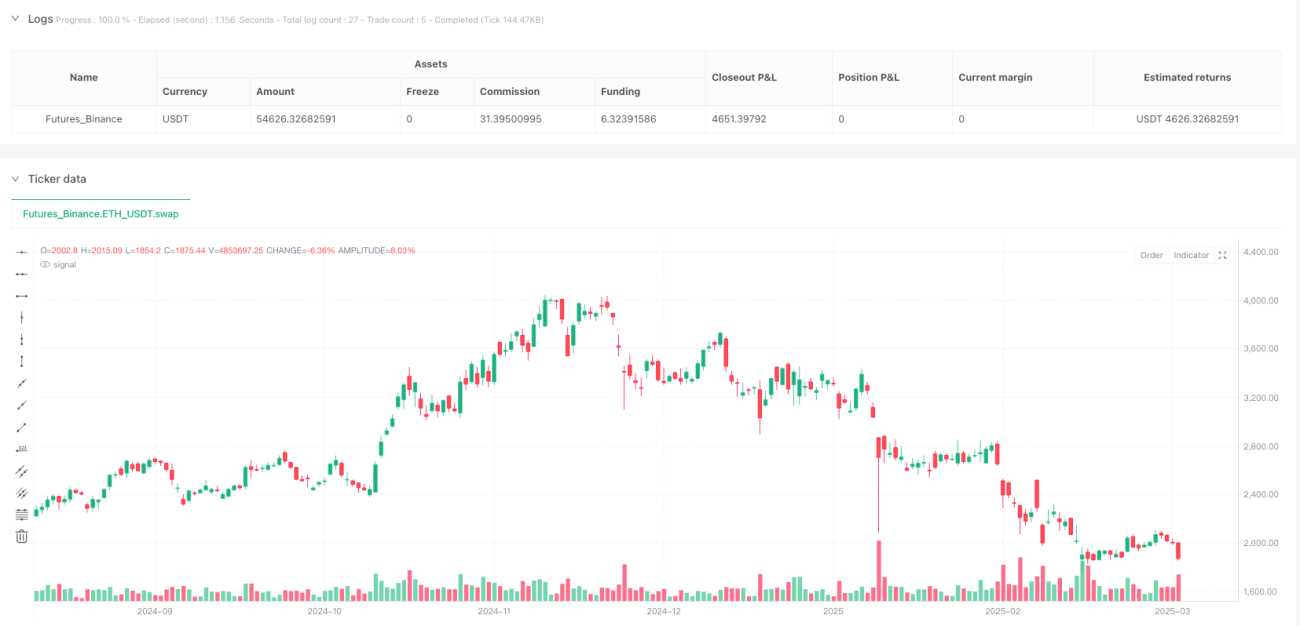

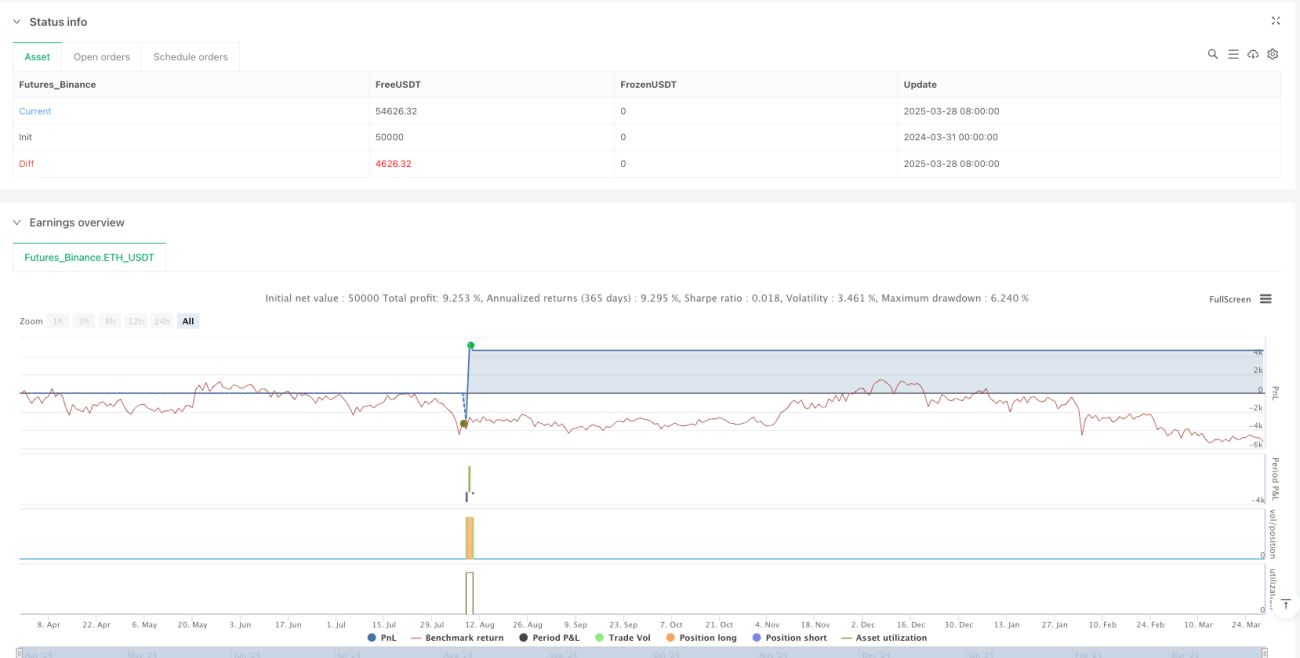

সারসংক্ষেপ

এই কৌশলটি একটি বহু-কালপর্বের মধ্যরেখা ও আপেক্ষিক শক্তি সূচক (RSI) ভিত্তিক গতিশীল ট্রেন্ড ব্রেকআউট ট্রেডিং কৌশল। সাপ্তাহিক স্তরের দামের সমর্থন ও প্রতিরোধের স্তর RSI সূচকের সাথে যুক্ত করে, এই কৌশলটি আর্থিক বাজারে ট্রেন্ডভিত্তিক সুযোগগুলো ধরা এবং একই সঙ্গে সূক্ষ্ম পজিশন ম্যানেজমেন্ট ও ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা প্রদানের লক্ষ্যে কাজ করে।

কৌশলের মূলনীতি

কৌশলের মূলনীতির মধ্যে নিম্নলিখিত গুরুত্বপূর্ণ ধাপগুলো অন্তর্ভুক্ত:

-

বহু-কালপর্বের দাম কেন্দ্র গণনা:

- সাপ্তাহিক স্তরের পূর্ববর্তী ক্যান্ডেলের ক্লোজিং, সর্বোচ্চ ও সর্বনিম্ন মূল্য ব্যবহার করে মূল সমর্থন ও প্রতিরোধের স্তর গণনা করা হয়।

- সাধারণ সমর্থন স্তর (S1, S2, S3) ও প্রতিরোধ স্তর (R1, R2, R3) গণনা করা হয়।

- গতিশীল ফ্যাক্টরের মাধ্যমে সমর্থন ও প্রতিরোধ স্তরের সংবেদনশীলতা সমন্বয় করা হয়।

-

RSI সূচকের গতিশীল অপ্টিমাইজেশন:

- ২১-পর্বের RSI সূচক গণনা করা হয়।

- RSIকে মসৃণ করতে এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) প্রবর্তন করা হয়।

- একটি যৌগিক সূচক তৈরি করা হয় যা RSI-এর মূল মান এবং EMA-মসৃণ মানকে একত্রিত করে।

-

ট্রেডিং সিগনাল তৈরি:

- লং এন্ট্রি: যৌগিক সূচক ০-এর উপরে ক্রস করে।

- লং এক্সিট: সর্বোচ্চ মূল্য R3 প্রতিরোধ স্তর ভেঙে উপরে যায়।

- শর্ট এন্ট্রি: সর্বনিম্ন মূল্য S3 সমর্থন স্তরের নিচে নেমে যায়।

- শর্ট এক্সিট: যৌগিক সূচক ০-এর নিচে ক্রস করে।

কৌশলের সুবিধা

- বহু-কালপর্বের দৃষ্টিভঙ্গি: সাপ্তাহিক স্তরের ডেটা অন্তর্ভুক্ত করে স্বল্পমেয়াদী বাজারের গোলমাল কার্যকরভাবে ফিল্টার করা যায়।

- নমনীয় পজিশন ম্যানেজমেন্ট: পর্যায়ক্রমে লাভ তোলার ব্যবস্থা, যা একক ট্রেডের ঝুঁকি কমায়।

- গতিশীল সূচক নির্মাণ: RSI ও EMA-এর সংমিশ্রণ সিগনালের নির্ভুলতা বাড়ায়।

- সুষম লং-শর্ট ট্রেডিং লজিক: বিভিন্ন বাজারের পরিবেশের জন্য নমনীয় কৌশল প্রদান করে।

- ঝুঁকি নিয়ন্ত্রণযোগ্য: অন্তর্নির্মিত স্টপ-লস ও পর্যায়ক্রমে লাভ তোলার ব্যবস্থা।

কৌশলের ঝুঁকি

- সূচকের বিলম্ব: RSI ও দাম কেন্দ্রের বিলম্বিত প্রবণতা থাকতে পারে।

- প্যারামিটার সংবেদনশীলতা: কৌশলের কর্মক্ষমতা প্যারামিটার নির্বাচনের উপর অত্যন্ত নির্ভরশীল।

- লেনদেনের খরচের প্রভাব: ঘন ঘন ট্রেডের ফলে উচ্চ কমিশন হতে পারে।

- চরম বাজার পরিস্থিতি: ট্রেন্ড বিপরীতমুখী হলে ও তীব্র ওঠানামা হলে কৌশলটি অকার্যকর হতে পারে।

কৌশলের অপ্টিমাইজেশন দিকনির্দেশনা

- প্যারামিটার নির্বাচন অপ্টিমাইজ করতে মেশিন লার্নিং অ্যালগরিদম অন্তর্ভুক্ত করা।

- ভলিউম ও অস্থিরতা ফিল্টারিং ব্যবস্থা যুক্ত করা।

- সিগনাল যাচাইয়ের জন্য আরও প্রযুক্তিগত সূচক একত্রিত করা।

- গতিশীল স্টপ-লস ও লাভ তোলার অ্যালগরিদম তৈরি করা।

- আরও জটিল পজিশন সাইজিং ম্যানেজমেন্ট মডেল প্রবর্তন করা।

সারসংক্ষেপ

এই কৌশলটি বহু-কালপর্ব ও বহু-সূচকের সমন্বিত বিশ্লেষণের মাধ্যমে একটি অপেক্ষাকৃত স্থিতিশীল ট্রেন্ড ব্রেকআউট ট্রেডিং পদ্ধতি তৈরি করে। এর মূল শক্তি হলো বাজারের ট্রেন্ডকে গতিশীলভাবে ধরা ও সূক্ষ্ম ঝুঁকি ব্যবস্থাপনা। ভবিষ্যতের অপ্টিমাইজেশনের ক্ষেত্রের মধ্যে রয়েছে অ্যালগরিদমের বুদ্ধিমত্তা ও ঝুঁকি নিয়ন্ত্রণ মডেলের পুনরাবৃত্তি।

- 1