হাই-ফ্রিকোয়েন্সি মিন রিভার্সন স্ট্র্যাটেজি ফিক্সড স্টপ-লস এবং লাভের লক্ষ্যমাত্রাসহ একটি ভোলাটিলিটি রেঞ্জ ট্রেডিং সিস্টেম ব্যবহার করে।

সংক্ষিপ্ত বিবরণ

এই উচ্চ-ফ্রিকোয়েন্সি মিন রিভার্সন কৌশলটি একটি পেশাদার কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম, যা বাজারের স্বল্পমেয়াদী ওঠানামা ধরার জন্য ডিজাইন করা হয়েছে। কৌশলটির মূল ভিত্তি হলো বলিঞ্জার ব্যান্ড (Bollinger Bands), রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) এবং ভলিউম ওয়েটেড মুভিং এভারেজ (VWMA)-এর সমন্বিত ব্যবহার। দামের গড় থেকে বিচ্যুতির চরম অবস্থা শনাক্ত করে সম্ভাব্য প্রত্যাবর্তনের সুযোগ খোঁজা হয়। এই কৌশলে নির্দিষ্ট শতাংশের স্টপ লস ও টেক প্রফিট লক্ষ্যমাত্রা ব্যবহার করা হয়, পাশাপাশি একটি অভিযোজিত ঝুঁকি ব্যবস্থাপনা ব্যবস্থা যুক্ত থাকে, যা বিভিন্ন বাজার পরিস্থিতিতে স্থিতিশীলতা বজায় রাখে। কৌশলটিতে কঠোর ও আক্রমণাত্মক—দুটি ধরনের এন্ট্রি মোড রয়েছে, যা ট্রেডারদের তাদের ঝুঁকি গ্রহণের প্রবণতা অনুযায়ী ট্রেড করার নমনীয়তা দেয়।

কৌশল নীতি

কৌশলটির মূল নীতি হলো মিন রিভার্সন তত্ত্ব, যেখানে ধারণা করা হয় যে দাম স্বল্পমেয়াদে তার গড় থেকে বিচ্যুত হতে পারে, কিন্তু দীর্ঘমেয়াদে তা গড়ের দিকে ফিরে আসে। নিচের কয়েকটি মূল ধাপের মাধ্যমে এটি বাস্তবায়িত হয়:

-

টেকনিক্যাল ইন্ডিকেটর সেটআপ: ২০ পিরিয়ডের বলিঞ্জার ব্যান্ড (বিচ্যুতি ২.৫), ৫ পিরিয়ডের RSI এবং ৫০ পিরিয়ডের VWMA ব্যবহার করে বেসিক সিগন্যাল সিস্টেম তৈরি করা হয়।

-

এন্ট্রি শর্তাবলী:

- লং (কঠোর) শর্ত: RSI ২৫-এর নিচে (ওভারসোল্ড), দাম বলিঞ্জার ব্যান্ডের নিচের রেখার নিচে, কিন্তু VWMA-এর উপরে

- শর্ট (কঠোর) শর্ত: RSI ৭৫-এর উপরে (ওভারবট), দাম বলিঞ্জার ব্যান্ডের উপরের রেখার উপরে, কিন্তু VWMA-এর নিচে

- লং (আক্রমণাত্মক) শর্ত: RSI ৩০-এর নিচে এবং দাম মধ্যম ও নিচের রেখার নিচে—এতে শিথিল শর্ত

- শর্ট (আক্রমণাত্মক) শর্ত: RSI ৭০-এর উপরে এবং দাম মধ্যম ও উপরের রেখার উপরে—এতে শিথিল শর্ত

-

ঝুঁকি ব্যবস্থাপনা ব্যবস্থা:

- নির্দিষ্ট শতাংশের স্টপ লস: দামের ১%

- নির্দিষ্ট শতাংশের টেক প্রফিট: দামের ২%

- অভিযোজিত স্টপ লস গুণক: বাজারের অস্থিরতার ভিত্তিতে সামঞ্জস্য করা হয়; বেশি অস্থিরতায় ২, কম অস্থিরতায় ১.৫

- সর্বোচ্চ স্টপ লস সীমা: ২০টি ন্যূনতম দামের একক

-

অর্ডার সম্পাদন লজিক:

- কঠোর শর্তে এন্ট্রিতে স্ট্যান্ডার্ড স্টপ লস ও টেক প্রফিট স্তর ব্যবহার করা হয়

- আক্রমণাত্মক শর্তে এন্ট্রিতে বড় স্টপ লস (১.২ গুণ) ও ছোট টেক প্রফিট লক্ষ্য (০.৮ গুণ) ব্যবহার করা হয়

এই নকশা কৌশলটিকে ওভারবট/ওভারসোল্ড অবস্থা চিহ্নিত করার পাশাপাশি ভলিউম ওয়েটেড মুভিং এভারেজকে ট্রেন্ড ফিল্টার হিসেবে ব্যবহার করে শক্তিশালী ট্রেন্ডে বিপরীতমুখী ট্রেড এড়িয়ে চলতে সাহায্য করে।

কৌশলের সুবিধা

কোডের গভীর বিশ্লেষণের মাধ্যমে নিম্নলিখিত উল্লেখযোগ্য সুবিধাগুলো ধরা পড়ে:

-

দ্বৈত নিশ্চিতকরণ প্রক্রিয়া: RSI-এর ওভারবট/ওভারসোল্ড অবস্থার সাথে বলিঞ্জার ব্যান্ড ব্রেকআউট যুক্ত করে মিথ্যা সিগন্যালের সম্ভাবনা কমানো হয়।

-

ট্রেন্ড ফিল্টারিং: VWMA-কে অতিরিক্ত ট্রেন্ড নিশ্চিতকরণ হিসেবে ব্যবহার করে শক্তিশালী ট্রেন্ডে ভুল মিন রিভার্সন ট্রেড এড়ানো যায়।

-

ঝুঁকি অভিযোজন: অস্থিরতা সূচকের মাধ্যমে স্টপ লস গুণক গতিশীলভাবে সামঞ্জস্য করা হয়, যা উচ্চ অস্থির বাজারে বেশি শ্বাস-প্রশ্বাসের জায়গা দেয়।

-

নির্দিষ্ট শতাংশের ঝুঁকি নিয়ন্ত্রণ: ১% স্টপ লস ও ২% টেক প্রফিটের সেটিং ঝুঁকি-প্রত্যাবর্তন অনুপাত ১:২ নিশ্চিত করে, যা স্থিতিশীল পুঁজি ব্যবস্থাপনার নীতি অনুসরণ করে।

-

ট্রেডিং মোডের নমনীয়তা: কঠোর ও আক্রমণাত্মক—দুটি এন্ট্রি শর্ত থাকায় ট্রেডাররা বাজার পরিস্থিতি ও নিজস্ব ঝুঁকি পছন্দ অনুযায়ী উপযুক্ত ট্রেডিং মোড বেছে নিতে পারেন।

-

ভিজুয়াল সাপোর্ট: চার্টের মার্কার ও ইন্ডিকেটরের মাধ্যমে ট্রেডাররা সহজেই এন্ট্রি পয়েন্ট ও গুরুত্বপূর্ণ মূল্য স্তর বুঝতে পারেন।

-

সর্বোচ্চ স্টপ লস সীমা: ২০টি মূল্য ইউনিটের সর্বোচ্চ স্টপ লস নির্ধারণ করে চরম বাজার পরিস্থিতিতে অতিরিক্ত ক্ষতি এড়ানো যায়।

কৌশলের ঝুঁকি

যদিও কৌশলটি যুক্তিসংগতভাবে ডিজাইন করা হয়েছে, তবুও নিচের ঝুঁকিগুলোর প্রতি নজর দেওয়া প্রয়োজন:

-

মিন রিভার্সন ব্যর্থতার ঝুঁকি: শক্তিশালী ট্রেন্ড বাজারে দাম তার গড় থেকে বিচ্যুত হয়ে ফিরে না আসতে পারে, ফলে টানা লস হতে পারে। সমাধান: ট্রেন্ড শক্তি ফিল্টার যুক্ত করে স্পষ্ট ট্রেন্ড বাজারে কৌশল স্থগিত রাখা।

-

রেঞ্জবাউন্ড বাজারে অতিরিক্ত ট্রেড: উচ্চ-ফ্রিকোয়েন্সি কৌশল রেঞ্জবাউন্ড বাজারে অত্যধিক ট্রেড সিগন্যাল তৈরি করতে পারে, যার ফলে ট্রেডিং খরচ বাড়ে। সমাধান: ট্রেড ব্যবধান নিয়ন্ত্রণ বা সিগন্যাল কোয়ালিটি স্কোরিং সিস্টেম চালু করা।

-

নির্দিষ্ট শতাংশের ঝুঁকির অস্থিরতা: দামের ভিন্ন ভিন্ন ওঠানামার বৈশিষ্ট্যযুক্ত বাজার পর্যায়ে নির্দিষ্ট শতাংশের ঝুঁকি অতিরিক্ত বা অপ্রতুল হতে পারে। সমাধান: ঐতিহাসিক অস্থিরতার ভিত্তিতে স্টপ লস ও টেক প্রফিট শতাংশ স্বয়ংক্রিয়ভাবে সামঞ্জস্য করা।

-

আক্রমণাত্মক এন্ট্রি মোডের ঝুঁকি: আক্রমণাত্মক শর্ত বেশি ট্রেড সুযোগ দিলেও মিথ্যা সিগন্যালের হারও বেশি। সমাধান: আক্রমণাত্মক সিগন্যালের জন্য অতিরিক্ত নিশ্চিতকরণ শর্ত যুক্ত করা বা তহবিল ব্যবহারের অনুপাত কমানো।

-

ট্রেডিং খরচের প্রভাব: উচ্চ-ফ্রিকোয়েন্সি কৌশলের লাভ সহজেই ট্রেডিং খরচে নষ্ট হতে পারে। সমাধান: এন্ট্রি শর্ত অপ্টিমাইজ করে ট্রেড সংখ্যা কমানো বা টেক প্রফিট লক্ষ্য খরচের সাথে সামঞ্জস্য করা।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

কোড বিশ্লেষণের ভিত্তিতে কৌশলটিকে নিম্নলিখিত দিকগুলোতে অপ্টিমাইজ করা যেতে পারে:

-

গতিশীল প্যারামিটার সমন্বয়: RSI ও বলিঞ্জার ব্যান্ডের প্যারামিটার বাজার অবস্থার ভিত্তিতে স্বয়ংক্রিয়ভাবে সমন্বয় করা। যেমন, বেশি অস্থির সময়ে চওড়া বলিঞ্জার ব্যান্ড ও আরও চরম RSI থ্রেশহোল্ড ব্যবহার করে কৌশলের অভিযোজন ক্ষমতা বাড়ানো।

-

বাজার পরিবেশ ফিল্টার: বাজারের ধরন শনাক্ত করার লজিক যুক্ত করা; নির্ধারিত ট্রেন্ড বাজারে কৌশল স্থগিত বা প্যারামিটার পরিবর্তন করা, যাতে মিন রিভার্সনের অযোগ্য পরিবেশে ট্রেড এড়ানো যায়।

-

সময় ফিল্টার অপ্টিমাইজেশন: সময় ফিল্টার যুক্ত করে গুরুত্বপূর্ণ অর্থনৈতিক তথ্য প্রকাশ বা তরলতার অভাবের সময় এড়িয়ে সিগন্যালের মান উন্নত করা।

-

আংশিক পজিশন ব্যবস্থাপনা: ধাপে ধাপে এন্ট্রি ও এক্সিট ব্যবস্থা বাস্তবায়ন করে বিভিন্ন মূল্য স্তরে পজিশন খোলা ও বন্ধ করা, যা গড় এন্ট্রি ও এক্সিট মূল্য উন্নত করে।

-

ট্রেড সময় নিয়ন্ত্রণ: প্রতিটি ট্রেডের জন্য সর্বোচ্চ ধারণকাল নির্ধারণ করে অকার্যকর সিগন্যালে দীর্ঘ সময় তহবিল আটকে রাখা রোধ করা।

-

সম্পর্কিত বাজার নিশ্চিতকরণ: ট্রেড নিশ্চিতকরণের জন্য সম্পর্কিত বাজার বা সূচকের সিগন্যাল একীভূত করে কৌশলের শক্তিশালিতা বাড়ানো।

-

মেশিন লার্নিং অপ্টিমাইজেশন: এন্ট্রি প্যারামিটার ও ঝুঁকি ব্যবস্থাপনা প্যারামিটার অপ্টিমাইজ করতে মেশিন লার্নিং প্রযুক্তি ব্যবহার করে কৌশলটি ঐতিহাসিক তথ্যের ভিত্তিতে স্বয়ংক্রিয়ভাবে সর্বোত্তম প্যারামিটার কম্বিনেশন নির্বাচন করতে পারে।

এই অপ্টিমাইজেশন দিকনির্দেশনা বাস্তবায়ন করলে কৌশলের অভিযোজন ক্ষমতা ও স্থিতিশীলতা উল্লেখযোগ্যভাবে উন্নত হবে, বিশেষ করে বিভিন্ন বাজার পরিবেশে কর্মক্ষমতা।

সারসংক্ষেপ

এই উচ্চ-ফ্রিকোয়েন্সি মিন রিভার্সন কৌশলটি টেকনিক্যাল ইন্ডিকেটর, দ্বি-স্তরের এন্ট্রি শর্ত ও বুদ্ধিমান ঝুঁকি ব্যবস্থাপনার সম্মিলনে একটি সম্পূর্ণ ট্রেডিং সিস্টেম গঠন করেছে। কৌশলটির মূল শক্তি হলো এর ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা ও সিগন্যাল ফিল্টারিং সিস্টেম, যা ট্রেডিং ফ্রিকোয়েন্সি ও সিগন্যালের গুণমানের মধ্যে কার্যকর ভারসাম্য বজায় রাখে। যদিও কিছু অন্তর্নিহিত মিন রিভার্সন কৌশলগত ঝুঁকি বিদ্যমান, তবুও প্রস্তাবিত অপ্টিমাইজেশন দিকনির্দেশনা, বিশেষ করে বাজার পরিবেশের সাথে খাপ খাওয়ানোর উন্নতি ও গতিশীল প্যারামিটার সমন্বয়ের মাধ্যমে কৌশলের দৃঢ়তা ও দীর্ঘমেয়াদী কর্মক্ষমতা আরও বাড়ানো সম্ভব। স্বল্পমেয়াদী বাজার ওঠানামার সন্ধানী ট্রেডারদের জন্য এই কৌশলটি একটি কাঠামোবদ্ধ কাঠামো প্রদান করে, যা বিশেষ করে অস্থির রেঞ্জ বাজারে প্রয়োগযোগ্য। শেষ পর্যন্ত, কৌশলটি মিন রিভার্সন তত্ত্ব, টেকনিক্যাল বিশ্লেষণ ও ঝুঁকি ব্যবস্থাপনার নীতিগুলোকে একটি কার্যকরী ট্রেডিং সিস্টেমে সফলভাবে একীভূত করেছে।

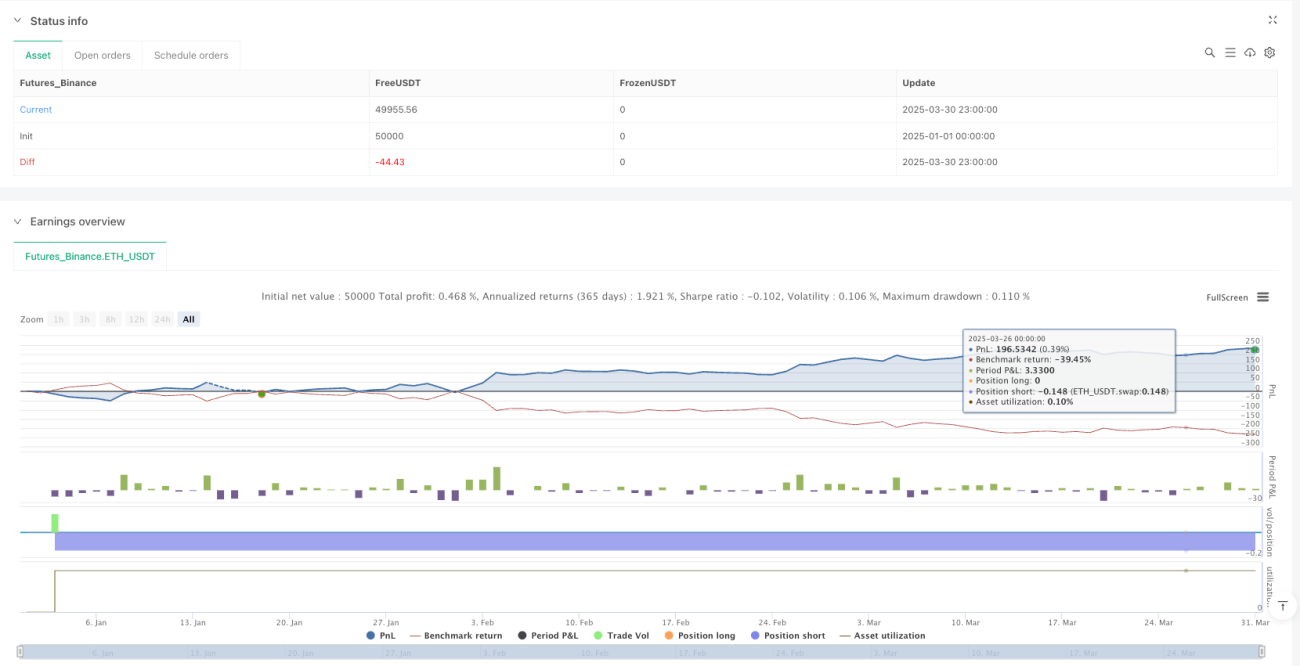

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-31 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("XAU/USD High-Frequency Mean Reversion with Fixed SL and TP", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=1, commission_value=0.04)

// === 1. BASIC INDICATORS ===- 1