সংক্ষিপ্ত বিবরণ

এই ট্রেডিং কৌশলটি একটি সমন্বিত পরিমাণগত ট্রেডিং সিস্টেম যা একাধিক প্রযুক্তিগত সূচক এবং কৃত্রিম বুদ্ধিমত্তা (AI) সহায়ক সংকেত ফিল্টারিংকে একত্রিত করে। কৌশলটি ট্রিপল এক্সপোনেনশিয়াল মুভিং এভারেজ (TEMA), কাউফম্যান অ্যাডাপ্টিভ মুভিং এভারেজ (KAMA), MACD, রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI), এভারেজ ট্রু রেঞ্জ (ATR) এবং ভলিউম বিশ্লেষণ ব্যবহার করে সম্ভাব্য এন্ট্রি এবং এক্সিট পয়েন্ট চিহ্নিত করে। AI সংকেত ফিল্টারিং প্রক্রিয়ার মাধ্যমে, কৌশলটি উচ্চ নির্ভরযোগ্যতার ট্রেডিং সংকেত নির্বাচন করতে পারে এবং ডাইনামিক রিস্ক ম্যানেজমেন্ট প্রযুক্তি ব্যবহার করে স্টপ-লস এবং টেক-প্রফিট স্তর নির্ধারণ করে।

কৌশলের নীতি

এই কৌশলের মূল নীতি একাধিক সূচকের ক্রসওভার এবং সহায়ক শর্ত নিশ্চিতকরণের উপর ভিত্তি করে তৈরি:

-

সূচক গণনা:

- ট্রিপল এক্সপোনেনশিয়াল মুভিং এভারেজ (TEMA): দামের উপর তিনবার এক্সপোনেনশিয়াল স্মুথিং করে, ল্যাগ হ্রাস করে

- কাউফম্যান অ্যাডাপ্টিভ অ্যাপ্রক্সিমেশন (লিনিয়ার রিগ্রেশন): ঐতিহ্যবাহী KAMA এর পরিবর্তে লিনিয়ার রিগ্রেশন ব্যবহার করে দামের প্রবণতার পূর্বাভাস প্রদান করে

- MACD: ফাস্ট লাইন, স্লো লাইন এবং সিগন্যাল লাইন গণনা করে, মোমেন্টাম পরিবর্তন শনাক্ত করে

- RSI: দামের গতিবিধির গতি এবং প্রস্থ মাপে, ওভারবট ও ওভারসোল্ড অঞ্চল শনাক্ত করে

- ATR: বাজারের অস্থিরতা পরিমাপ করে, গতিশীল স্টপ লস পয়েন্ট নির্ধারণের জন্য ব্যবহৃত হয়

-

AI সংকেত ফিল্টারিং:

কৌশলটি একটি ওয়েটেড কনফিডেন্স স্কোর তৈরি করে, যা নিম্নলিখিত বিষয়গুলিকে সমন্বিত করে:- ঐতিহাসিক সর্বোচ্চের সাপেক্ষে MACD হিস্টোগ্রামের নরমালাইজেশন

- RSI এর কেন্দ্ররেখা (50) থেকে বিচ্যুতির মাত্রা

- গড় ভলিউমের তুলনায় ভলিউমের অনুপাত

এই তিনটি সূচকের গড় AI সংকেত গঠন করে, এবং সংকেত নির্ধারিত থ্রেশহোল্ড অতিক্রম করলেই ট্রেড কার্যকর হয়।

-

এন্ট্রি শর্তাবলী:

লং এন্ট্রির জন্য প্রয়োজনীয়তা:- KAMA TEMA কে উপরে ক্রস করে (প্রবণতা ঊর্ধ্বমুখী হয়েছে)

- MACD লাইন সিগন্যাল লাইনের উপরে (ঊর্ধ্বমুখী মোমেন্টাম)

- RSI ওভারসোল্ড স্তরের উপরে (মূল্যের পুনরুদ্ধারের গতিশক্তি আছে)

- ভলিউম নির্দিষ্ট গুণন সংখ্যায় গড় ভলিউমের চেয়ে বেশি (শক্তিশালী বাজার অংশগ্রহণ)

- AI কনফিডেন্স থ্রেশহোল্ডের উপরে (সম্মিলিত নিশ্চিতকরণ)

শর্ট এন্ট্রির জন্য বিপরীত শর্তগুলি প্রযোজ্য।

-

ঝুঁকি ব্যবস্থাপনা:

- গতিশীল স্টপ-লস পয়েন্ট ATR এর উপর ভিত্তি করে গণনা করা হয়, বাজারের অস্থিরতার সাথে খাপ খাইয়ে নেয়

- টেক-প্রফিট স্তর ঝুঁকি-পুরষ্কার অনুপাতের ভিত্তিতে নির্ধারিত হয়, নিশ্চিত করে যে প্রতিটি ট্রেডের ঝুঁকি-পুরষ্কারের অনুপাত সামঞ্জস্যপূর্ণ

কৌশলের সুবিধা

-

বহুমাত্রিক সংকেত নিশ্চিতকরণ:

একাধিক স্বাধীন সূচকের যুগপৎ নিশ্চিতকরণের প্রয়োজনীয়তার মাধ্যমে, কৌশলটি মিথ্যা সংকেতের সম্ভাবনা হ্রাস করে। TEMA এবং KAMA এর ক্রসওভার প্রবণতার দিক নির্দেশ করে, অন্যদিকে MACD এবং RSI যথাক্রমে মোমেন্টাম এবং ওভারবট/ওভারসোল্ড অবস্থা নিশ্চিত করে। -

গতিশীল ঝুঁকি ব্যবস্থাপনা:

ATR ব্যবহার করে স্টপ-লস নির্ধারণের পদ্ধতি বর্তমান বাজারের অস্থিরতার সাথে খাপ খাইয়ে নেয়, নিশ্চিত করে যে স্টপ-লস বাজারের শব্দের কারণে ট্রিগার না হয় এবং উচ্চ অস্থিরতার পরিবেশে খুব ঢিলেঢালাও না হয়। -

AI-বর্ধিত ফিল্টারিং:

যদিও কোডে AI বাস্তবায়ন একটি সিমুলেশন, এটি তিনটি গুরুত্বপূর্ণ বাজার দিককে (মূল্য মোমেন্টাম, ওভারবট/ওভারসোল্ড এবং ভলিউম অস্বাভাবিকতা) একীভূত করে, ঐতিহ্যবাহী সূচকে একটি অতিরিক্ত নিশ্চিতকরণ স্তর যুক্ত করে। -

ভলিউম নিশ্চিতকরণ:

অস্বাভাবিকভাবে উচ্চ ভলিউমের সময় ট্রেড হওয়ার প্রয়োজনীয়তার মাধ্যমে, কৌশলটি নিশ্চিত করে যে পর্যাপ্ত বাজার অংশগ্রহণ সহ চলমান অবস্থায় প্রবেশ করা হয়, যা সাধারণত আরও নির্ভরযোগ্য মূল্য আন্দোলন নির্দেশ করে। -

নমনীয় প্যারামিটারাইজেশন:

কৌশলটি একাধিক সামঞ্জস্যযোগ্য প্যারামিটার সরবরাহ করে, যা ট্রেডারদের বিভিন্ন বাজার অবস্থা বা ব্যক্তিগত ঝুঁকি পছন্দের উপর ভিত্তি করে অপ্টিমাইজ করতে দেয়।

কৌশলের ঝুঁকি

-

প্যারামিটার অপ্টিমাইজেশন ওভারফিটিং:

কৌশলটিতে একাধিক প্যারামিটার (যেমন TEMA দৈর্ঘ্য, KAMA দৈর্ঘ্য, MACD সেটিংস ইত্যাদি) অন্তর্ভুক্ত রয়েছে, এই প্যারামিটারগুলির অতিরিক্ত অপ্টিমাইজেশন ওভারফিটিং সমস্যা তৈরি করতে পারে যার ফলে ঐতিহাসিক ডেটাতে ভাল পারফরম্যান্স দেখালেও ভবিষ্যতের রিয়েল-টাইম বাজারে খারাপ পারফরম্যান্স হতে পারে। প্রশমন পদ্ধতি হল স্টেপওয়াইজ অপ্টিমাইজেশন এবং একাধিক বাজার অবস্থায় দৃঢ়তা পরীক্ষা ব্যবহার করা। -

প্রযুক্তিগত সূচকের নির্ভরতার সীমাবদ্ধতা:

ব্যবহৃত সমস্ত সূচক স্বভাবগতভাবে পিছিয়ে থাকা, দ্রুত পরিবর্তনশীল বাজার বা চরম পরিস্থিতিতে ভুল সংকেত দিতে পারে। AI কনফিডেন্স স্কোর যোগ করে এই সমস্যা আংশিকভাবে প্রশমিত করা যায়, তবে পুরোপুরি দূর করা যায় না। -

জটিল সিস্টেমে ত্রুটির পয়েন্ট বৃদ্ধি:

কৌশলটি একাধিক সূচক এবং শর্ত যুগপৎ পূরণের উপর নির্ভর করে, ফলে ট্রেডের ফ্রিকোয়েন্সি কমে যেতে পারে এবং কিছু সম্ভাব্য লাভজনক সুযোগ হাতছাড়া হতে পারে। কম অস্থিরতা বা সাইডওয়েজ বাজারে, এই রক্ষণশীল পদ্ধতি দীর্ঘমেয়াদী ট্রেডবিহীন অবস্থার দিকে নিয়ে যেতে পারে। -

AI সিমুলেশনের সীমাবদ্ধতা:

কোডের "AI" আসলে একটি সরলীকৃত গাণিতিক মডেল, প্রকৃত মেশিন লার্নিং অ্যালগরিদম নয়। এতে অভিযোজিত শিক্ষা এবং প্রকৃত প্যাটার্ন শনাক্তকরণ ক্ষমতার অভাব রয়েছে, প্রকৃত AI-এর মতো জটিল বাজার প্যাটার্ন কার্যকরভাবে সনাক্ত করতে পারে না। -

স্লিপেজ এবং কমিশনের প্রভাব:

যদিও কৌশলটি স্লিপেজ এবং কমিশন বিবেচনায় নিয়েছে, বাস্তব ট্রেডিংয়ে এই খরচগুলি প্রত্যাশার চেয়ে বেশি হতে পারে, বিশেষ করে কম তারল্য বা উচ্চ অস্থিরতার পরিবেশে, যা কৌশলের সামগ্রিক লাভজনকতাকে প্রভাবিত করে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

বাস্তব AI একীকরণ:

সরল AI সংকেতকে প্রকৃত মেশিন লার্নিং মডেল যেমন র্যান্ডম ফরেস্ট বা নিউরাল নেটওয়ার্ক দিয়ে প্রতিস্থাপন করুন। এটি বাইরের প্রশিক্ষিত মডেলের মাধ্যমে করা যেতে পারে, তারপর পূর্বাভাসের ফলাফল কৌশলে ইনপুট করে কৌশলের প্রকৃত প্যাটার্ন শনাক্ত করার ক্ষমতা উন্নত করা যায়। -

বাজার অবস্থার অভিযোজিত ক্ষমতা:

বাজার অবস্থা শনাক্তকরণ যুক্তি (যেমন ট্রেন্ড, রেঞ্জ বা উচ্চ অস্থিরতার অবস্থা) যোগ করুন, বিভিন্ন বাজার পরিবেশ অনুযায়ী স্বয়ংক্রিয়ভাবে প্যারামিটার সমন্বয় করুন। উদাহরণস্বরূপ, রেঞ্জ বাজারে আরও সংবেদনশীল সূচক সেটিং প্রয়োজন হতে পারে, অন্যদিকে ট্রেন্ড বাজারে আরও রক্ষণশীল সেটিং প্রয়োজন। -

সময় ফিল্টার:

সময় ফিল্টারিং প্রক্রিয়া প্রয়োগ করুন, বড় অর্থনৈতিক ডেটা প্রকাশ বা বাজারের তারল্য কম থাকার সময় ট্রেড এড়িয়ে চলুন, অস্বাভাবিক অস্থিরতার ঝুঁকি হ্রাস করুন। -

স্টপ-লস কৌশলের উন্নতি:

শুধুমাত্র ATR-এর উপর নির্ভর না করে ট্রেইলিং স্টপ-লস বা সাপোর্ট/রেজিস্ট্যান্স লেভেল ভিত্তিক স্টপ-লস প্রয়োগের কথা বিবেচনা করুন। এটি মুনাফা সুরক্ষিত করতে এবং বাজারের কাঠামোগত পরিবর্তনের সাথে খাপ খাইয়ে নিতে আরও ভালভাবে সাহায্য করবে। -

অপ্টিমাইজড পজিশন সাইজিং:

বর্তমান কৌশলটি প্রতি ট্রেডে নির্দিষ্ট শতাংশ তহবিল ব্যবহার করে। বাজারের অস্থিরতা, ট্রেড সংকেত শক্তি এবং ঐতিহাসিক জয়ের হার-এর উপর ভিত্তি করে পজিশনের আকার সমন্বয় করে গতিশীল পজিশন ম্যানেজমেন্ট প্রয়োগ করা যেতে পারে, যার ফলে আরও ভাল তহবিল ঝুঁকি ব্যবস্থাপনা অর্জন করা যায়। -

ফিল্টার বৃদ্ধি:

ট্রেন্ড শক্তি সূচক (যেমন ADX) বা বাজারের কাঠামো সূচক (যেমন সাপোর্ট/রেজিস্ট্যান্স, মূল মূল্য স্তর) অতিরিক্ত নিশ্চিতকরণ স্তর হিসাবে যুক্ত করার কথা বিবেচনা করুন, নিম্ন মানের সেটআপে ট্রেডের সংখ্যা হ্রাস করুন।

সারসংক্ষেপ

এই "মাল্টি-ইনডিকেটর ডাইনামিক অ্যাডাপ্টিভ কোয়ান্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি" একটি সুপরিকল্পিত পরিমাণগত ট্রেডিং পদ্ধতির প্রতিনিধিত্ব করে, যা ঐতিহ্যবাহী প্রযুক্তিগত বিশ্লেষণ সূচক এবং সিমুলেটেড AI কনফিডেন্স স্কোরকে একত্রিত করে একটি সম্পূর্ণ ট্রেডিং সিস্টেম তৈরি করে। এর মূল শক্তি হল বহুস্তরীয় সংকেত নিশ্চিতকরণ এবং বাজারের অস্থিরতার সাথে খাপ খাইয়ে নেওয়া গতিশীল ঝুঁকি ব্যবস্থাপনা।

কৌশলটির ভিত্তি হল TEMA এবং KAMA-এর ক্রসওভার, যা MACD, RSI এবং ভলিউম বিশ্লেষণের মাধ্যমে সম্পূরক নিশ্চিতকরণ পায় এবং তারপর AI কনফিডেন্স স্কোর দ্বারা চূড়ান্ত বাছাই করা হয়। এই বহুস্তরীয় পদ্ধতি মিথ্যা সংকেত কমাতে সাহায্য করে, তবে কিছু ট্রেডের সুযোগ হাতছাড়া হতে পারে।

কৌশলের কার্যকারিতা আরও উন্নত করতে, প্রকৃত মেশিন লার্নিং মডেল, বাজার অবস্থার অভিযোজিত সমন্বয়, অপ্টিমাইজড স্টপ-লস প্রক্রিয়া এবং গতিশীল পজিশন ম্যানেজমেন্ট বাস্তবায়নের পরামর্শ দেওয়া হচ্ছে। এই উন্নতিগুলি বিভিন্ন বাজার পরিবেশ মোকাবেলা করার কৌশলের ক্ষমতা বাড়াতে পারে এবং দীর্ঘমেয়াদী স্থিতিশীলতা ও লাভের সম্ভাবনা উন্নত করতে পারে।

গুরুত্বপূর্ণ বিষয় হলো, যেকোনো পরিমাণগত কৌশল বাস্তবায়নের আগে সম্পূর্ণ ব্যাকটেস্টিং এবং ফরওয়ার্ড টেস্টিং করা প্রয়োজন, বিশেষ করে বিভিন্ন বাজার অবস্থার অধীনে পারফরম্যান্সের দিকে মনোযোগ দেওয়া উচিত, কৌশলের দৃঢ়তা এবং অভিযোজন ক্ষমতা নিশ্চিত করতে। বাস্তব ট্রেডিংয়ে, পরিবর্তনশীল বাজারের গতিশীলতার সাথে খাপ খাইয়ে নিতে ক্রমাগত পর্যবেক্ষণ এবং প্রয়োজনীয় সমন্বয়ও সমান গুরুত্বপূর্ণ।

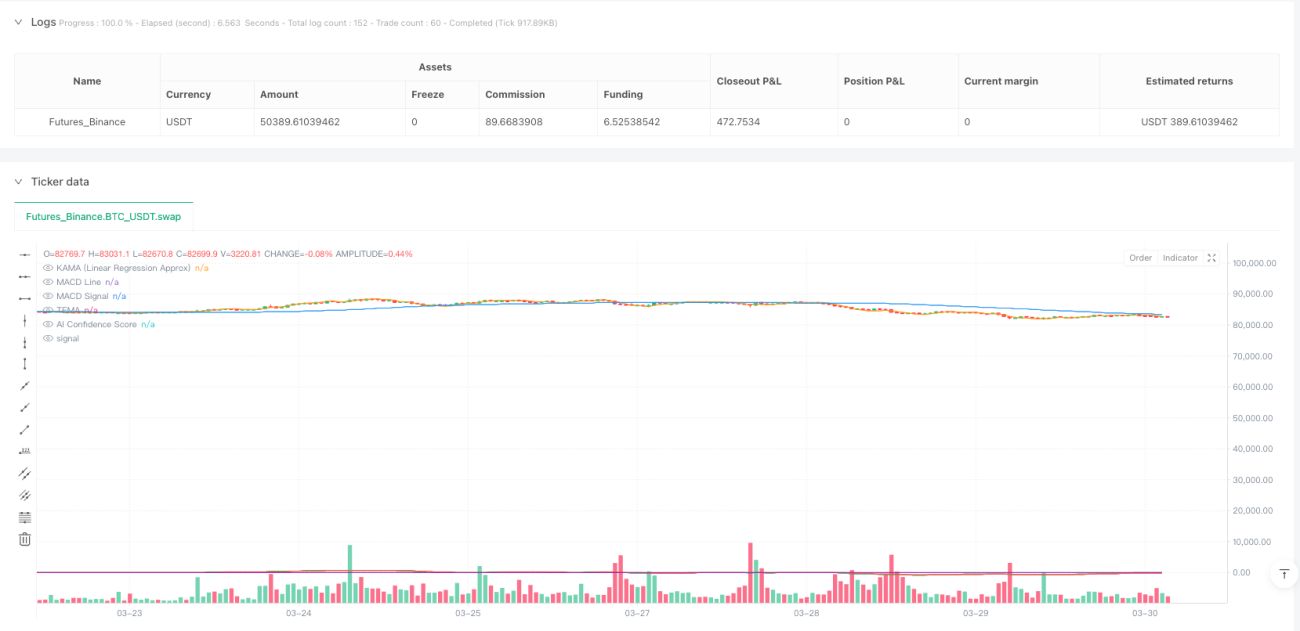

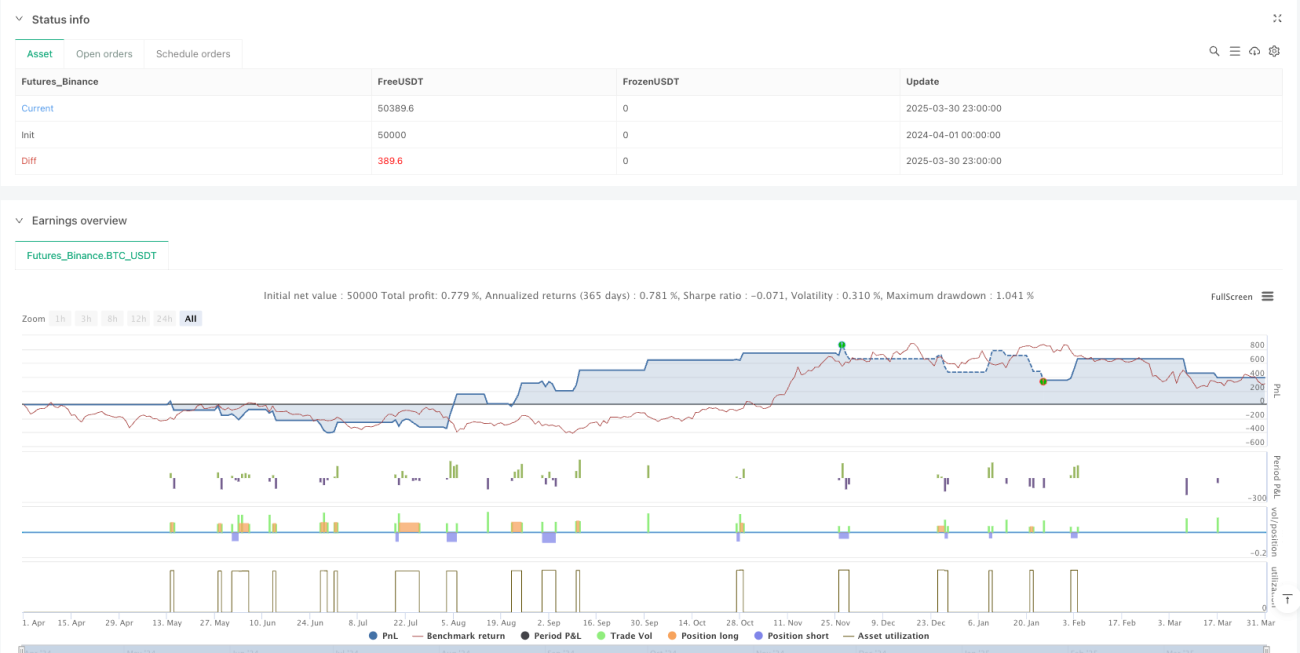

/*backtest

start: 2024-04-01 00:00:00

end: 2025-03-31 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("AI-Powered Crypto Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, calc_on_order_fills=true, calc_on_every_tick=true, slippage=1, commission_value=0.05)

// Parameters- 1