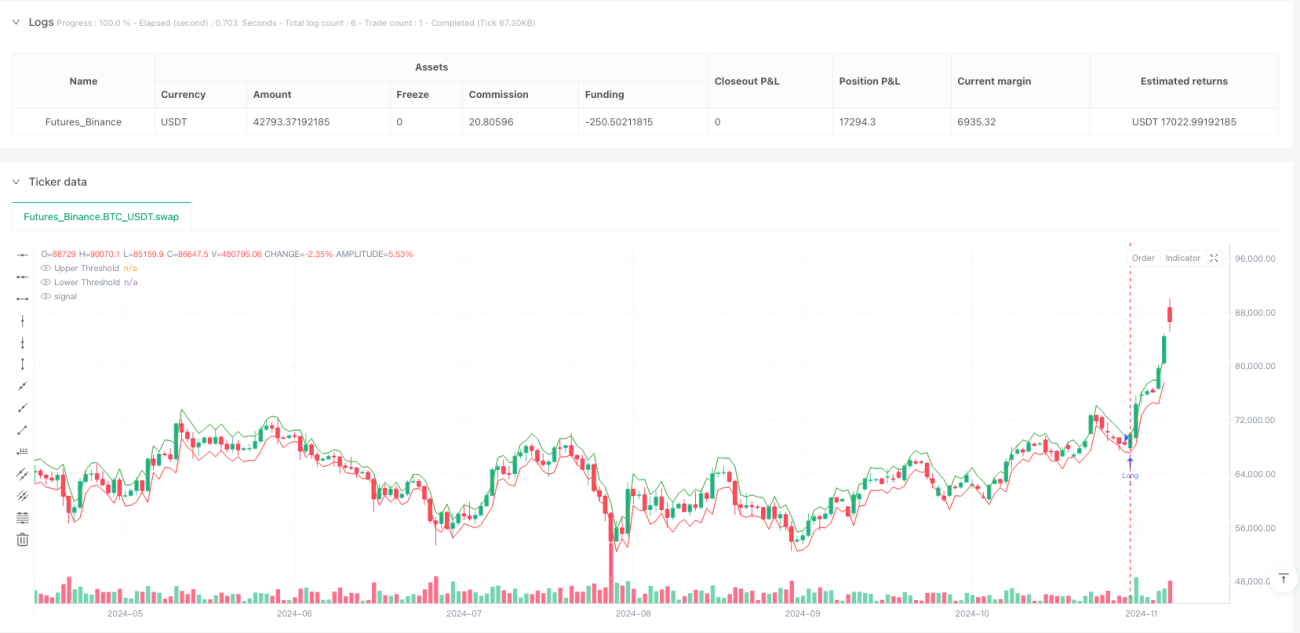

সারসংক্ষেপ

ব্ল্যাক-স্কোলস তত্ত্ব ভিত্তিক ব্রেকআউট ট্রেডিং কোয়ান্টিটেটিভ স্ট্র্যাটেজি এবং ট্রেলিং স্টপ লস অপটিমাইজেশন সিস্টেম হল একটি উদ্ভাবনী ট্রেডিং মডেল যা অপশন প্রাইসিং থিওরি এবং প্রযুক্তিগত বিশ্লেষণকে একত্রিত করে। এই কৌশলটির মূল ধারণা হল ব্ল্যাক-স্কোলস মডেল ব্যবহার করে সম্পদের মূল্য অস্থিরতা (ভোলাটিলিটি) অনুমান করা এবং গতিশীল উপরের ও নিচের থ্রেশহোল্ড তৈরি করা। যখন মূল্য এই থ্রেশহোল্ডগুলি ভেঙে যায়, তখন ট্রেডিং সিগন্যাল তৈরি হয়। একইসাথে, কৌশলটিতে একটি নমনীয় ট্রেলিং স্টপ লস মেকানিজম অন্তর্ভুক্ত রয়েছে, যা একক ট্রেডের সর্বোচ্চ ক্ষতি নিয়ন্ত্রণ করে এবং ট্রেন্ডের সময় মুনাফা লক করতেও সাহায্য করে। এই নকশাটি বিশেষত স্বল্পমেয়াদী মূল্যের অস্বাভাবিক ওঠানামার সুযোগ ক্যাপচারের জন্য উপযুক্ত, বিশেষ করে উচ্চ অস্থিরতার বাজারে এটি চমৎকারভাবে কাজ করে।

কৌশলের নীতি

এই কৌশলের তাত্ত্বিক ভিত্তি ব্ল্যাক-স্কোলস অপশন প্রাইসিং মডেলের বাজারের অস্থিরতা পরিমাপের পদ্ধতি থেকে এসেছে। নির্দিষ্ট বাস্তবায়ন প্রক্রিয়াটি নিম্নরূপ:

-

প্রথমত, কৌশলটি ঐতিহাসিক মূল্যের লগারিদমিক রিটার্ন (logReturn = math.log(close / close[1])) গণনা করে, তারপর স্ট্যান্ডার্ড ডেভিয়েশন ফাংশন (ta.stdev) ব্যবহার করে অস্থিরতা গণনা করে এবং এটিকে বার্ষিক করে (sqrt(periodsPerYear) দিয়ে গুণ করে)। বার্ষিকীকরণের জন্য ট্রেডিং দিনের সংখ্যা (252 দিন) এবং প্রতিদিনের ট্রেডিং মিনিট (390 মিনিট) বিবেচনা করতে হবে, ব্যবহারকারীর সেট করা চার্ট টাইমফ্রেম দিয়ে ভাগ করে।

-

এরপর, কৌশলটি প্রত্যাশিত মূল্য পরিবর্তনের পরিমাণ (expectedMove) গণনা করে, যা পূর্ববর্তী ক্লোজ মূল্য, বর্তমান অস্থিরতা এবং সময় ফ্যাক্টর (sqrt(1/periodsPerYear)) এর গুণফলের উপর ভিত্তি করে। এই ধাপটি মূলত "বর্তমান অস্থিরতার শর্তে, পরবর্তী সময় ইউনিটে মূল্যের প্রত্যাশিত পরিসর" পরিমাপ করে।

-

কৌশলটি তারপর গতিশীল ট্রেডিং থ্রেশহোল্ড তৈরি করে: উপরের থ্রেশহোল্ড (upperThreshold) হল পূর্ববর্তী ক্লোজ মূল্য এবং প্রত্যাশিত পরিবর্তনের যোগফল; নিচের থ্রেশহোল্ড (lowerThreshold) হল পূর্ববর্তী ক্লোজ মূল্য থেকে প্রত্যাশিত পরিবর্তন বিয়োগ করে পাওয়া।

-

যখন মূল্য উপরের থ্রেশহোল্ড ভেঙে যায়, তখন লং সিগন্যাল ট্রিগার হয়; যখন মূল্য নিচের থ্রেশহোল্ড ভেঙে যায়, তখন শর্ট সিগন্যাল ট্রিগার হয়।

-

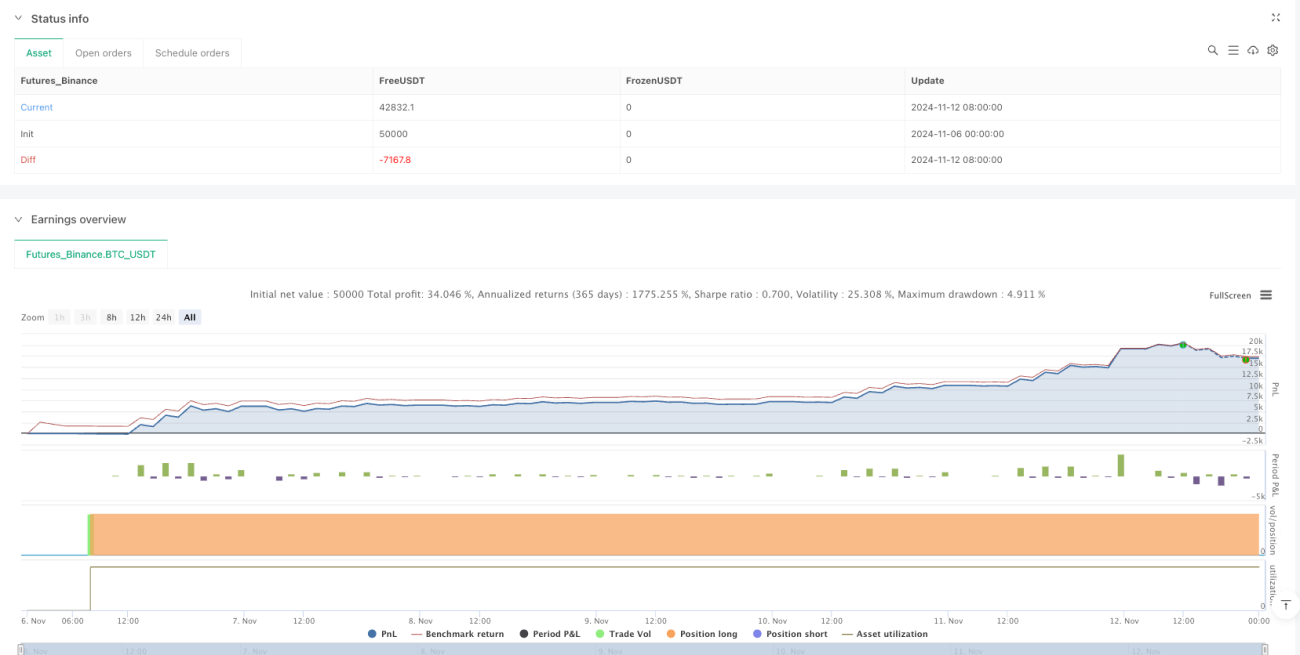

ঝুঁকি ব্যবস্থাপনার ক্ষেত্রে, কৌশলটি দুটি স্তরের স্টপ লস সুরক্ষা ব্যবহার করে:

- প্রাথমিক স্টপ লস: ব্যবহারকারীর সংজ্ঞায়িত শতাংশ (stopLossPerc) এর উপর ভিত্তি করে নির্দিষ্ট স্টপ লস পয়েন্ট সেট করা

- ট্রেলিং স্টপ লস: যখন মূল্য অনুকূল দিকে চলে যায়, তখন স্টপ লস পয়েন্ট নির্ধারিত ট্রেলিং শতাংশ (trailingStopPerc) অনুযায়ী গতিশীলভাবে সামঞ্জস্য করে, বিদ্যমান মুনাফা লক করে

এই নকশাটি কৌশলটিকে মূল্যের ব্রেকআউট সুযোগ ক্যাপচার করার পাশাপাশি ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করতে এবং মূলধন ব্যবহারের দক্ষতা বাড়াতে সাহায্য করে।

কৌশলের সুবিধা

কোডের গভীর বিশ্লেষণের পর, কৌশলটির নিম্নলিখিত উল্লেখযোগ্য সুবিধাগুলি রয়েছে:

-

শক্ত তাত্ত্বিক ভিত্তি: কৌশলটি পরিণত আর্থিক তত্ত্বের উপর ভিত্তি করে তৈরি, ব্ল্যাক-স্কোলস মডেল ব্যবহার করে অস্থিরতার বিজ্ঞানসম্মত পরিমাপ করে, যা শক্ত তাত্ত্বিক সমর্থন প্রদান করে।

-

স্বয়ংক্রিয়ভাবে বাজারের অবস্থার সাথে খাপ খাইয়ে নেয়: গতিশীলভাবে অস্থিরতা এবং প্রত্যাশিত মূল্য পরিবর্তন গণনা করে, কৌশলটি স্বয়ংক্রিয়ভাবে বিভিন্ন বাজার পরিবেশের সাথে মানিয়ে নিতে পারে। কম অস্থিরতার সময়, প্রবেশের থ্রেশহোল্ড কম থাকে; উচ্চ অস্থিরতার সময়, থ্রেশহোল্ড তদনুসারে বৃদ্ধি পায়, নির্দিষ্ট প্যারামিটারের সীমাবদ্ধতা এড়িয়ে যায়।

-

সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা: দ্বৈত স্টপ লস মেকানিজম (প্রাথমিক স্টপ লস এবং ট্রেলিং স্টপ লস) একক ট্রেডের ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করে, পাশাপাশি ট্রেন্ডের সময় সর্বাধিক মুনাফা লক করতে সক্ষম।

-

উচ্চ গণনার দক্ষতা: কৌশলের অ্যালগরিদম সহজ এবং দক্ষ, রিয়েল-টাইম ক্ষমতা রয়েছে, প্রতিটি মূল্য পরিবর্তন এবং অর্ডার সম্পাদনের সময় পুনরায় গণনা করে (calc_on_order_fills=true, calc_on_every_tick=true), যা ইন্ট্রাডে স্বল্পমেয়াদী ট্রেডিংয়ের জন্য উপযুক্ত।

-

ভিজুয়াল সিদ্ধান্ত সহায়তা: কৌশলটি গতিশীল থ্রেশহোল্ডগুলি চার্ট আকারে প্রদর্শন করে, ট্রেডাররা বর্তমান বাজারের অবস্থা এবং সম্ভাব্য ট্রেডিং সুযোগগুলি সহজেই বুঝতে পারে।

-

প্যারামিটার নমনীয়তা: ব্যবহারকারীরা ব্যক্তিগত ঝুঁকি পছন্দ এবং বাজারের বৈশিষ্ট্য অনুযায়ী অস্থিরতা রিভিউ পিরিয়ড, স্টপ লস শতাংশ ইত্যাদি মূল প্যারামিটারগুলি নমনীয়ভাবে সামঞ্জস্য করতে পারে, কৌশলের অভিযোজন ক্ষমতা বাড়ায়।

কৌশলের ঝুঁকি

কৌশলটি চমৎকারভাবে ডিজাইন করা হলেও, নিম্নলিখিত সম্ভাব্য ঝুঁকিগুলি রয়েছে:

-

ভুয়া ব্রেকআউট ঝুঁকি: বাজারে অস্থায়ীভাবে থ্রেশহোল্ড ভেঙে গিয়ে দ্রুত ফিরে আসার ঘটনা ঘটতে পারে, যার ফলে ভুল সিগন্যাল তৈরি হয়। সমাধান হতে পারে নিশ্চিতকরণ মেকানিজম যোগ করা, যেমন থ্রেশহোল্ডের বাইরে নির্দিষ্ট সময় অবস্থান করা বা অন্যান্য সূচকের সাথে সিগন্যাল ফিল্টার করা।

-

অস্থিরতা অনুমানের পক্ষপাত: বাজারের টার্নিং পয়েন্ট বা গুরুত্বপূর্ণ ঘটনার আগে বা পরে, ঐতিহাসিক অস্থিরতা ভবিষ্যতের অস্থিরতা সঠিকভাবে ভবিষ্যদ্বাণী করতে পারবে না, যার ফলে থ্রেশহোল্ড সেটিং অযৌক্তিক হতে পারে। ইমপ্লাইড ভোলাটিলিটি বা অভিযোজিত অস্থিরতা অনুমান পদ্ধতি বিবেচনা করা যেতে পারে।

-

স্লিপেজ এবং এক্সিকিউশন ঝুঁকি: উচ্চ ফ্রিকোয়েন্সি ট্রেডিং পরিবেশে, অর্ডার সম্পাদন মূল্য এবং সিগন্যাল মূল্যের মধ্যে পার্থক্য থাকতে পারে। ব্যাকটেস্টিং পর্যায়ে যুক্তিসঙ্গত স্লিপেজ মডেল সেট করার এবং লাইভ ট্রেডিংয়ে মার্কেট অর্ডারের পরিবর্তে লিমিট অর্ডার ব্যবহার করার পরামর্শ দেওয়া হচ্ছে।

-

প্যারামিটার সংবেদনশীলতা: কৌশলের পারফরম্যান্স অস্থিরতা রিভিউ পিরিয়ড (volLookback) এবং স্টপ লস প্যারামিটারের প্রতি সংবেদনশীল। ঐতিহাসিক ব্যাকটেস্টিংয়ের মাধ্যমে শক্তিশালী প্যারামিটার রেঞ্জ খুঁজে বের করা উচিত, অতিরিক্ত অপ্টিমাইজেশনের কারণে কার্ভ ফিটিং এড়ানো উচিত।

-

শর্ট সেলিং ঝুঁকি: শর্ট ট্রেডের সম্ভাব্য ক্ষতি তাত্ত্বিকভাবে প্রাথমিক মূলধন অতিক্রম করতে পারে। বাস্তব প্রয়োগে সর্বোচ্চ পজিশন সাইজ সীমা নির্ধারণ বা অ্যাকাউন্টের ঝুঁকি সহনশীলতা অনুযায়ী পজিশন সাইজ সামঞ্জস্য করার পরামর্শ দেওয়া হচ্ছে।

-

ট্রেন্ড রিভার্সাল ঝুঁকি: ট্রেলিং স্টপ লস অস্থির বাজারে ঘন ঘন ট্রিগার হতে পারে, যার ফলে ট্রেডিং খরচ বৃদ্ধি পায়। ট্রেন্ড কনফার্মেশন ইন্ডিকেটর যোগ করা যেতে পারে, শুধুমাত্র স্পষ্ট ট্রেন্ড থাকলেই ট্রেলিং স্টপ লস ব্যবহার করা।

কৌশল অপটিমাইজেশন দিকনির্দেশনা

কোড বিশ্লেষণের উপর ভিত্তি করে, কৌশলটি নিম্নলিখিত দিকনির্দেশনায় অপ্টিমাইজ করা যেতে পারে:

-

গতিশীল অস্থিরতা গণনার উন্নতি: বর্তমান কৌশলটি নির্দিষ্ট রিভিউ পিরিয়ড ব্যবহার করে ঐতিহাসিক অস্থিরতা গণনা করে। GARCH মডেল বা এক্সপোনেনশিয়ালি ওয়েটেড ভোলাটিলিটি মডেল ব্যবহার করে অস্থিরতার গতিশীল পরিবর্তনের বৈশিষ্ট্যগুলি আরও ভালভাবে ক্যাপচার করা যেতে পারে। এর কারণ হলো আর্থিক বাজারের অস্থিরতা সাধারণত "ভোলাটিলিটি ক্লাস্টারিং" বৈশিষ্ট্য প্রদর্শন করে, সাম্প্রতিক মূল্যের ওঠানামা ভবিষ্যতের পূর্বাভাসের জন্য বেশি প্রাসঙ্গিক।

-

সময় ক্ষয় ফ্যাক্টর প্রবর্তন: প্রত্যাশিত মুভমেন্ট গণনায় সময় ক্ষয় ফ্যাক্টর যোগ করা যেতে পারে, যাতে সাম্প্রতিক ডেটা পূর্বাভাসে বেশি প্রভাব ফেলে এবং কৌশলটি বাজারের টার্নিং পয়েন্টের প্রতি আরও সংবেদনশীল হয়।

-

মাল্টি-টাইমফ্রেম বিশ্লেষণ একীকরণ: দীর্ঘমেয়াদী অস্থিরতা বিশ্লেষণের সাথে একত্রিত করে প্রধান ট্রেন্ডের বিপরীতে ট্রেডিং এড়ানো যায়। উদাহরণস্বরূপ, শুধুমাত্র ডেইলি ট্রেন্ডের দিকে পজিশন খোলা যায়, যা জয়ের হার বাড়ায়।

-

ভলিউম কনফার্মেশন মেকানিজম: ব্রেকআউট সিগন্যাল নিশ্চিত করতে ভলিউম বিশ্লেষণ অন্তর্ভুক্ত করা যেতে পারে; শুধুমাত্র যখন ট্রেডিং ভলিউম উল্লেখযোগ্যভাবে বৃদ্ধি পায়, তখনই ব্রেকআউটকে বৈধ বলে গণ্য করা হয়, ভুয়া ব্রেকআউটের ক্ষতি কমায়।

-

অভিযোজিত স্টপ লস মেকানিজম: ট্রেলিং স্টপ লস শতাংশ বাজারের অস্থিরতার সাথে গতিশীলভাবে সংযুক্ত করা যেতে পারে, উচ্চ অস্থিরতার পরিবেশে আরও ঢিলেঢালা ট্রেলিং স্টপ লস সেট করে, স্বাভাবিক বাজারের গোলমাল দ্বারা ট্রিগার হওয়া এড়ানো যায়।

-

মূলধন ব্যবস্থাপনা অপ্টিমাইজেশন: গতিশীল পজিশন সাইজিং মডিউল প্রবর্তন করা যেতে পারে, যা অ্যাকাউন্টের নেট মূল্য, বাজারের অস্থিরতা এবং ট্রেডিং সিগন্যাল শক্তির উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে পজিশন সাইজ সামঞ্জস্য করে, ঝুঁকি এবং রিটার্নের ভারসাম্য বজায় রাখে।

-

মেশিন লার্নিং বর্ধন: মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে প্যারামিটার নির্বাচন অপ্টিমাইজ করা বা সিগন্যাল গুণমান মূল্যায়ন বাড়ানো যেতে পারে, যা কৌশলটিকে বিভিন্ন বাজার পরিবেশের সাথে আরও বুদ্ধিমত্তার সাথে খাপ খাইয়ে নিতে সাহায্য করে।

উপসংহার

ব্ল্যাক-স্কোলস তত্ত্ব ভিত্তিক ব্রেকআউট ট্রেডিং কোয়ান্টিটেটিভ স্ট্র্যাটেজি এবং ট্রেলিং স্টপ লস অপটিমাইজেশন সিস্টেম হল একটি কোয়ান্টিটেটিভ ট্রেডিং পদ্ধতি যা আর্থিক তত্ত্ব এবং ব্যবহারিক ট্রেডিং কৌশলকে চতুরভাবে একত্রিত করে। এই কৌশলটি বাজারের অস্থিরতার বিজ্ঞানসম্মত পরিমাপের মাধ্যমে গতিশীল ট্রেডিং থ্রেশহোল্ড তৈরি করে এবং নমনীয় ঝুঁকি ব্যবস্থাপনা মেকানিজমের সাথে মিলিত হয়ে স্বল্পমেয়াদী মূল্যের অস্বাভাবিক ওঠানামার সুযোগগুলি কার্যকরভাবে ক্যাপচার করতে সক্ষম।

কৌশলটির মূল সুবিধা হল এর শক্ত তাত্ত্বিক ভিত্তি, শক্তিশালী অভিযোজনযোগ্যতা এবং সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা। এটি বিশেষত অস্থির বাজারের পরিবেশে প্রয়োগের জন্য উপযুক্ত। তবে, ব্যবহারকারীদের ভুয়া ব্রেকআউট, প্যারামিটার সংবেদনশীলতা ইত্যাদি সম্ভাব্য ঝুঁকি সম্পর্কে সতর্ক থাকতে হবে এবং অস্থিরতা গণনার উন্নতি, মাল্টি-টাইমফ্রেম বিশ্লেষণ, ভলিউম কনফার্মেশন ইত্যাদি দিকনির্দেশনায় অপ্টিমাইজ করতে পারেন।

সামগ্রিকভাবে, এটি একটি চমৎকারভাবে ডিজাইন করা, যুক্তিবাদী কোয়ান্টিটেটিভ ট্রেডিং কৌশল যা আর্থিক বাজারের কার্যপ্রণালীর গভীর বোঝাপড়া প্রতিফলিত করে এবং শক্তিশালী ব্যবহারিকতা ও সম্প্রসারণযোগ্যতা রয়েছে। অপশন তত্ত্বের সাথে পরিচিত এবং স্থিতিশীল ট্রেডিং স্টাইল অনুসরণকারী কোয়ান্টিটেটিভ ট্রেডারদের জন্য এটি একটি গভীরভাবে অধ্যয়ন এবং প্রয়োগের উপযুক্ত কৌশল কাঠামো।

/*backtest

start: 2024-11-06 00:00:00

end: 2024-11-13 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("black-scholes breakout with trailing stop", overlay=true, initial_capital=100000, currency=currency.USD, calc_on_order_fills=true, calc_on_every_tick=true)

// User Inputs- 1