দ্বৈত সূচকীয় চলমান গড় ক্রসওভার কৌশল অপ্টিমাইজার

সারসংক্ষেপ

ডাবল এক্সপোনেনশিয়াল মুভিং এভারেজ ক্রসওভার স্ট্র্যাটেজি অপটিমাইজার হল একটি কোয়ান্টিটেটিভ স্ট্র্যাটেজি যা দুটি ভিন্ন সময়সীমার এক্সপোনেনশিয়াল মুভিং এভারেজের ক্রসওভার সিগন্যালের ভিত্তিতে ট্রেড করে। এই কৌশলটি দ্রুত EMA এবং ধীর EMA-এর মধ্যে ক্রসওভার সম্পর্ক ব্যবহার করে বাজারের দিকনির্দেশ নির্ধারণ করে এবং নির্দিষ্ট শর্ত পূরণ হলে লং ও শর্ট উভয় দিকেই ট্রেড সম্পাদন করে। কৌশলটির মূল হল প্যারামিটারাইজড EMA সেটিংসের মাধ্যমে ব্যবহারকারীদের বিভিন্ন বাজার পরিবেশ অনুযায়ী কৌশল প্যারামিটার সমন্বয় করতে সক্ষম করা, পাশাপাশি টেক প্রফিট ফিচার ব্যবহার করে মুনাফা সর্বাধিক করা। কৌশলটি সম্পূর্ণ ব্যাকটেস্টিং তারিখ নির্বাচনের সুবিধাও সমর্থন করে, যা আরও সঠিক ঐতিহাসিক পারফরম্যান্স মূল্যায়নে সাহায্য করে।

কৌশলের নীতি

এই কৌশলের মূল নীতি প্রযুক্তিগত বিশ্লেষণের ক্লাসিক্যাল মুভিং এভারেজ ক্রসওভার তত্ত্বের উপর ভিত্তি করে তৈরি, যার মধ্যে প্রধান উপাদানগুলি হল:

-

ডাবল EMA ক্রসওভার সিগন্যাল: কৌশলটি দুটি ভিন্ন সময়সীমার এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) ব্যবহার করে - যথাক্রমে ডিফল্ট প্যারামিটার ৬ এর দ্রুত EMA এবং ডিফল্ট প্যারামিটার ১৬ এর ধীর EMA। যখন দ্রুত EMA নিচ থেকে ধীর EMA-কে অতিক্রম করে, তখন লং সিগন্যাল তৈরি হয়; যখন দ্রুত EMA উপর থেকে ধীর EMA-কে অতিক্রম করে, তখন শর্ট সিগন্যাল তৈরি হয়।

-

দিকনির্দেশনা ফিল্টার: কৌশলটি ব্যবহারকারীদের ইনপুট প্যারামিটারের মাধ্যমে ট্রেডের দিক (লং, শর্ট, বা উভয়) নির্বাচনের অনুমতি দেয়, যা কৌশলের নমনীয়তা বাড়ায়। সিস্টেমটি

longOKএবংshortOKভেরিয়েবলের মাধ্যমে সংশ্লিষ্ট দিকের ট্রেড কার্যকর করা নিয়ন্ত্রণ করে। -

ক্যান্ডেলস্টিক প্যাটার্ন নিশ্চিতকরণ: কৌশলটিতে অতিরিক্ত মূল্য নিশ্চিতকরণ প্রক্রিয়া যুক্ত করা হয়েছে, যার জন্য লং সিগন্যালের ক্ষেত্রে বর্তমান ক্যান্ডেলের সমাপনী মূল্য উদ্বোধনী মূল্যের চেয়ে বেশি হতে হবে (বুলিশ ক্যান্ডেল); আর শর্ট সিগন্যালের ক্ষেত্রে বর্তমান ক্যান্ডেলের সমাপনী মূল্য উদ্বোধনী মূল্যের চেয়ে কম হতে হবে (বিয়ারিশ ক্যান্ডেল)। এই ডিজাইনটি কিছু ভুয়া সিগন্যাল কার্যকরভাবে ফিল্টার করে।

-

টেক প্রফিট মেকানিজম: কৌশলটি লং এবং শর্ট উভয় পজিশনের জন্য আলাদাভাবে টেক প্রফিট শতাংশ নির্ধারণ করে (ডিফল্ট উভয়ই ৪%), এবং মূল্য পূর্বনির্ধারিত মুনাফা লক্ষ্যে পৌঁছালে স্বয়ংক্রিয়ভাবে পজিশন ক্লোজ করে মুনাফা লক করে।

-

ক্রসওভার বিপরীত পজিশন ক্লোজ: যখন লং পজিশন ধারণ করার সময় শর্ট সিগন্যাল তৈরি হয়, বা শর্ট পজিশন ধারণ করার সময় লং সিগন্যাল তৈরি হয়, তখন কৌশলটি পজিশন ক্লোজ করার ট্রিগার করে, যা কার্যকরভাবে ক্ষতি নিয়ন্ত্রণে রাখে।

কৌশলের সুবিধা

কৌশল কোডটি গভীরভাবে বিশ্লেষণ করলে নিম্নলিখিত সুবিধাগুলি লক্ষ্য করা যায়:

-

প্যারামিটার নমনীয়তা: কৌশলটি ব্যবহারকারীদের দ্রুত ও ধীর EMA-র সময়কাল, ট্রেডের দিক এবং টেক প্রফিট শতাংশ কাস্টমাইজ করতে দেয়, যা কৌশলটিকে বিভিন্ন বাজার পরিবেশ এবং ব্যক্তিগত ঝুঁকি সহনশীলতার সাথে খাপ খাইয়ে নিতে সক্ষম করে।

-

দ্বৈত নিশ্চিতকরণ প্রক্রিয়া: কৌশলটি শুধুমাত্র EMA ক্রসওভার সিগন্যালের উপর নির্ভর করে না, বরং ক্যান্ডেলস্টিক প্যাটার্ন (বুলিশ/বিয়ারিশ) অতিরিক্ত নিশ্চিতকরণ হিসেবে ব্যবহার করে, যা সিগন্যালের নির্ভরযোগ্যতা বাড়ায় এবং ভুয়া ব্রেকআউটজনিত ক্ষতি কমায়।

-

সর্বাঙ্গীণ ট্রেডিং: লং ও শর্ট উভয় দিকের ট্রেড সমর্থন করে, যা বিভিন্ন বাজার ট্রেন্ডে সুযোগ আয়ত্ত করতে সাহায্য করে এবং শুধুমাত্র একক দিকের বাজার পরিস্থিতির মধ্যে সীমাবদ্ধ নয়।

-

টেক প্রফিট অপ্টিমাইজেশন: পূর্বনির্ধারিত টেক প্রফিট অনুপাতের মাধ্যমে, কৌশলটি মূল্য প্রত্যাশিত লক্ষ্যে পৌঁছালে স্বয়ংক্রিয়ভাবে মুনাফা লক করতে পারে, যা বাজার বিপরীতমুখী হওয়ার কারণে অর্জিত মুনাফা ফিরিয়ে নেওয়া রোধ করে।

-

বিপরীত সিগন্যালে পজিশন ক্লোজ: যখন বাজারের ট্রেন্ড সম্ভবত বিপরীত হতে পারে (বিপরীত ক্রসওভার সিগন্যাল দেখা দিলে), কৌশলটি সময়মতো পজিশন ক্লোজ করে, যা কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করে।

-

গণনাগত দক্ষতা: কৌশলটি সিগন্যাল গণনার জন্য বিল্ট-ইন

ta.ema,ta.crossoverএবংta.crossunderফাংশন ব্যবহার করে, যা গণনাকে দক্ষ করে তোলে এবং রিয়েল-টাইম নির্বাহে সহায়তা করে। -

ভিজুয়ালাইজেশন সাপোর্ট: কৌশলটি চার্টে দ্রুত ও ধীর EMA লাইন এবং টেক প্রফিট স্তর আঁকে, যা ব্যবহারকারীদের কৌশল নির্বাহ পরিস্থিতি সহজে বুঝতে সাহায্য করে।

কৌশলের ঝুঁকি

যদিও কৌশলটির নকশা যুক্তিসঙ্গত, তবুও নিম্নলিখিত সম্ভাব্য ঝুঁকিগুলি বিদ্যমান:

-

মুভিং এভারেজের ল্যাগ: EMA মূলত একটি ল্যাগিং ইন্ডিকেটর, যা দ্রুত পরিবর্তনশীল বাজারে বিলম্বিত সিগন্যাল তৈরি করতে পারে, ফলে প্রবেশ ও প্রস্থানের সময় নষ্ট হতে পারে।

-

রেঞ্জ-বাউন্ড মার্কেট ঝুঁকি: রেঞ্জ-বাউন্ড ট্রেন্ডে, EMA ক্রসওভার সিগন্যাল ঘন ঘন দেখা যায় কিন্তু ধারাবাহিকতা থাকে না, যার ফলে ঘন ঘন ট্রেড এবং ধারাবাহিক লোকসান হতে পারে।

-

স্টপ লস মেকানিজমের অভাব: বর্তমান কৌশলে শুধুমাত্র টেক প্রফিট স্থির করা হয়েছে, কোনো স্পষ্ট স্টপ লস মেকানিজম নেই, যা চরম বাজার পরিস্থিতিতে বড় ক্ষতির সম্ভাবনা তৈরি করে।

-

ক্যান্ডেল নিশ্চিতকরণের সীমাবদ্ধতা: ক্যান্ডেলস্টিক প্যাটার্ন নিশ্চিতকরণ বাধ্যতামূলক করায় কিছু কার্যকর সিগন্যাল মিস হতে পারে, বিশেষ করে দ্রুত ট্রেন্ড পরিবর্তনের সময়।

-

স্থির টেক প্রফিট অনুপাতের ঝুঁকি: পূর্বনির্ধারিত স্থির টেক প্রফিট অনুপাত সব বাজার পরিবেশের জন্য উপযুক্ত নাও হতে পারে; শক্তিশালী ট্রেন্ড বাজারে অকালে মুনাফা নিয়ে নেওয়ার ফলে বৃহত্তর লাভ হাতছাড়া হতে পারে।

-

অস্থিরতা অভিযোজন প্রক্রিয়ার অভাব: কৌশলটিতে বাজারের অস্থিরতার ভিত্তিতে প্যারামিটার গতিশীলভাবে সমন্বয় করার কোনো ফিচার নেই, ফলে উচ্চ বা নিম্ন অস্থিরতার পরিবেশে এটি খারাপ পারফর্ম করতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

উপরোক্ত ঝুঁকিগুলির পরিপ্রেক্ষিতে, নিম্নলিখিত দিকগুলি থেকে কৌশলটি অপ্টিমাইজ করা যেতে পারে:

-

অভিযোজনযোগ্য প্যারামিটার প্রবর্তন: ATR (এভারেজ ট্রু রেঞ্জ) বা ঐতিহাসিক অস্থিরতার ভিত্তিতে EMA প্যারামিটার গতিশীলভাবে সমন্বয় করা যেতে পারে, যাতে কৌশল বিভিন্ন বাজার অস্থিরতার পরিবেশে ভালোভাবে খাপ খাইয়ে নিতে পারে। এর কারণ হল স্থির প্যারামিটার বিভিন্ন অস্থিরতার বাজারে ভিন্নভাবে পারফর্ম করে।

-

স্টপ লস মেকানিজম যোগ করা: ATR-ভিত্তিক বা নির্দিষ্ট শতাংশের স্টপ লস মেকানিজম প্রবর্তনের পরামর্শ দেওয়া হচ্ছে, যা মূল্য প্রতিকূল দিকে গুরুতরভাবে সরলে স্বয়ংক্রিয়ভাবে পজিশন ক্লোজ করে এবং একক ট্রেডের ক্ষতি কার্যকরভাবে নিয়ন্ত্রণ করে।

-

ট্রেন্ড ফিল্টার যোগ করা: দীর্ঘমেয়াদী ট্রেন্ড নির্ধারণের জন্য অধিক দীর্ঘ সময়সীমার ইন্ডিকেটর (যেমন ৫০ দিনের EMA) যুক্ত করা যেতে পারে, যাতে শুধুমাত্র প্রধান ট্রেন্ডের দিকেই ট্রেড কার্যকর করা যায় এবং রেঞ্জ-বাউন্ড বাজারে ঘন ঘন ট্রেড এড়ানো যায়।

-

প্রবেশের সময় অপ্টিমাইজেশন: আরএসআই, এমএসিডি-র মতো অন্যান্য প্রযুক্তিগত ইন্ডিকেটর সহায়ক নিশ্চিতকরণ হিসেবে যুক্ত করা যেতে পারে, যা সিগন্যালের গুণমান বাড়াবে।

-

গতিশীল টেক প্রফিট: বাজারের অস্থিরতার ভিত্তিতে গতিশীল টেক প্রফিট অথবা ট্রেইলিং স্টপ (লাভ ট্র্যাকিং স্টপ) মেকানিজম বাস্তবায়ন করা যেতে পারে, যা মুনাফা সুরক্ষিত রাখার পাশাপাশি লাভ বৃদ্ধির অনুমতি দেয়।

-

ভলিউম ফিল্টার যোগ করা: সিগন্যাল জেনারেশনের সময় ট্রেডিং ভলিউম বিবেচনায় নেওয়া যেতে পারে, শুধুমাত্র ভলিউম সমর্থিত হলেই ট্রেড কার্যকর করা, যা সিগন্যালের নির্ভরযোগ্যতা বাড়াবে।

-

সময় ফিল্টার: ট্রেডিং টাইম উইন্ডো নির্ধারণ যোগ করা যেতে পারে, যাতে কম অস্থির বা অনিয়মিত সময়ে ট্রেড এড়ানো যায়।

-

মানি ম্যানেজমেন্ট অপ্টিমাইজেশন: গতিশীল পজিশন সাইজিং মেকানিজম প্রবর্তন করা যেতে পারে, যা সিগন্যালের শক্তি, বাজার অস্থিরতা এবং ঐতিহাসিক জয়ের হারের ভিত্তিতে প্রতিটি ট্রেডের জন্য মূলধনের অনুপাত সমন্বয় করে।

উপসংহার

ডাবল এক্সপোনেনশিয়াল মুভিং এভারেজ ক্রসওভার স্ট্র্যাটেজি অপটিমাইজার হল একটি যুক্তিসঙ্গতভাবে ডিজাইন করা কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম, যা দ্রুত ও ধীর EMA-র ক্রসওভার সম্পর্ক, ক্যান্ডেলস্টিক প্যাটার্ন নিশ্চিতকরণ এবং টেক প্রফিট মেকানিজমের মাধ্যমে লং ও শর্ট উভয় দিকের ট্রেডিং কার্যকারিতা বাস্তবায়ন করে। কৌশলটির সুবিধা হল প্যারামিটার নমনীয়তা, দ্বৈত নিশ্চিতকরণ প্রক্রিয়া এবং সর্বাঙ্গীণ ট্রেডিং ক্ষমতা, তবে এর মধ্যে মুভিং এভারেজের ল্যাগ, রেঞ্জ-বাউন্ড বাজার ঝুঁকি এবং স্টপ লস মেকানিজমের অভাবের মতো সমস্যা বিদ্যমান।

অভিযোজনযোগ্য প্যারামিটার প্রবর্তন, স্টপ লস মেকানিজম যোগ করা, ট্রেন্ড ফিল্টার যুক্ত করা এবং মানি ম্যানেজমেন্ট অপ্টিমাইজ করার মতো দিকগুলিতে উন্নতির মাধ্যমে কৌশলটির স্থিতিশীলতা এবং মুনাফা অর্জনের ক্ষমতা উল্লেখযোগ্যভাবে বাড়ানো যেতে পারে। বিশেষ করে গতিশীল প্যারামিটার সমন্বয় এবং ঝুঁকি ব্যবস্থাপনার সংমিশ্রণ কৌশলটিকে বিভিন্ন বাজার পরিবেশে তুলনামূলকভাবে স্থিতিশীল পারফরম্যান্স বজায় রাখতে সাহায্য করতে পারে।

ট্রেডারদের জন্য, এই কৌশলটি প্রকৃত প্রয়োগের সময় বাজারের সামগ্রিক বিশ্লেষণের সাথে একত্রিত করে স্পষ্ট ট্রেন্ড সম্পন্ন বাজার পরিবেশ বেছে নেওয়ার এবং পর্যাপ্ত ঐতিহাসিক ব্যাকটেস্টিং ও প্যারামিটার অপ্টিমাইজেশন করার পরামর্শ দেওয়া হচ্ছে, যাতে নির্দিষ্ট ট্রেডিং যন্ত্রের জন্য সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে পাওয়া যায়। এছাড়াও, কৌশলের পারফরম্যান্স নিয়মিত পর্যবেক্ষণ এবং বাজার পরিবর্তন অনুযায়ী প্যারামিটার সময়মতো সমন্বয় করাও দীর্ঘমেয়াদী কার্যকারিতা বজায় রাখার মূল চাবিকাঠি।

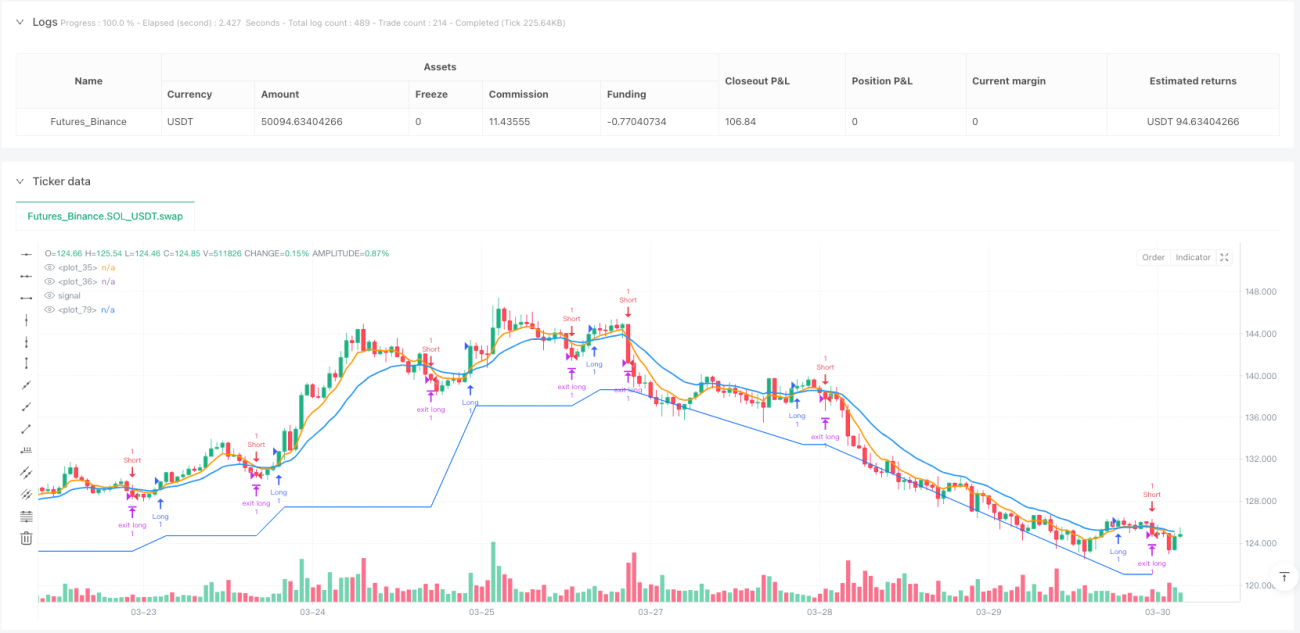

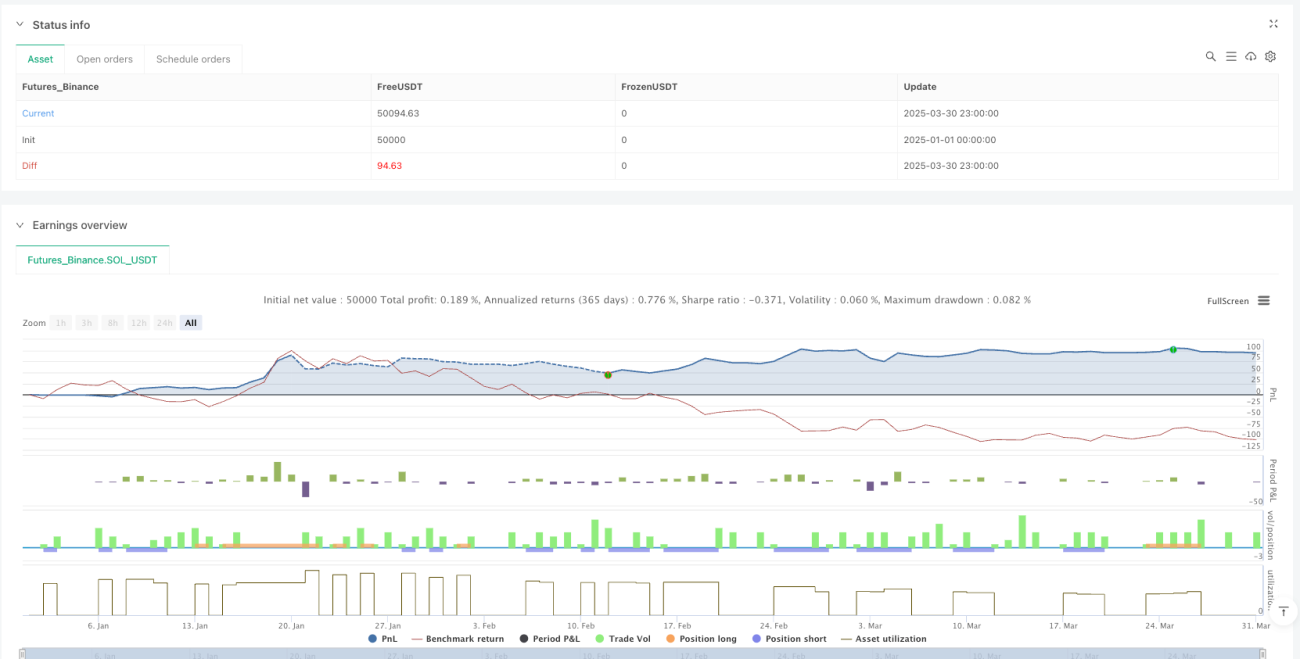

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-31 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// This strategy has been created for illustration purposes only and should not be relied upon as a basis for buying, selling, or holding any asset or security.

// © kirilov

- 1