বহু প্রযুক্তিগত সূচক গতিশীল স্টপ-লস ফিউচার ট্রেডিং কৌশল

কৌশল সংক্ষিপ্ত বিবরণ

এই কৌশলটি একটি উন্নত ফিউচার ট্রেডিং সিস্টেম যা উচ্চ সম্ভাবনার ট্রেডিং সুযোগ চিহ্নিত করতে একাধিক প্রযুক্তিগত শর্ত এবং উচ্চ টাইমফ্রেম বিশ্লেষণকে একত্রিত করে। এই কৌশলটি একাধিক শর্তের সম্মিলনের উপর ভিত্তি করে তৈরি, যেখানে ট্রেডে প্রবেশের জন্য একাধিক প্রযুক্তিগত শর্ত একসাথে পূরণ হতে হয়। এটি বেশ কয়েকটি উন্নত প্রযুক্তিগত ধারণাকে একীভূত করে, যার মধ্যে রয়েছে ফেয়ার ভ্যালু গ্যাপ (FVG), অর্ডার ব্লক, লিকুইডিটি স্ক্যান এবং স্ট্রাকচার ব্রেকআউট (BOS) সংকেত, পাশাপাশি বিভিন্ন সময়ের সূচক ব্যবহার করে ট্রেন্ডের দিক নিশ্চিত করা।

কৌশলের নীতি

এই কৌশলের মূল হলো একাধিক প্রযুক্তিগত বিশ্লেষণ পদ্ধতির সংমিশ্রণ ব্যবহার করা, যাতে নিশ্চিত করা যায় যে একাধিক সূচক একসাথে সংকেত দিলেই কেবল ট্রেডে প্রবেশ করা হবে। বিশেষভাবে, কৌশলটিতে নিম্নলিখিত মূল উপাদানগুলি রয়েছে:

- ফেয়ার ভ্যালু গ্যাপ (FVG) – যখন দুটি মোমবাতির মধ্যে উল্লেখযোগ্য মূল্যের ফাঁক দেখা যায় তখন চিহ্নিত করা হয়, যা ইঙ্গিত দেয় যে বাজারে একটি অপূর্ণ স্থান থাকতে পারে।

- অর্ডার ব্লক – এগুলি হল মূল গুরুত্বপূর্ণ এলাকা যেখানে মূল্য উল্টে যায়, সাধারণত শক্তিশালী প্রত্যাখ্যানের মোমবাতি দ্বারা চিহ্নিত হয়, যা পরবর্তীতে সমর্থন বা প্রতিরোধ অঞ্চলে পরিণত হয়।

- লিকুইডিটি স্ক্যান – বাজার যখন পূর্বের উচ্চ বা নিম্ন ভেঙে সাথে সাথে উল্টে যায় তখন চিহ্নিত করে, যা সাধারণত বড় প্রতিষ্ঠানের লিকুইডিটি সংগ্রহের ইঙ্গিত দেয়।

- স্ট্রাকচার ব্রেকআউট (BOS) – যখন মূল্য পূর্বের কাঠামো ভেঙে উচ্চতর উচ্চ বা নিম্নতর নিম্ন গঠন করে তখন ঘটে।

- উচ্চ সময়ের ট্রেন্ড নিশ্চিতকরণ – ১৫ মিনিট এবং ৬০ মিনিটের সময়সীমার EMA (এক্সপোনেনশিয়াল মুভিং এভারেজ) ব্যবহার করে সামগ্রিক ট্রেন্ডের দিক নিশ্চিত করা।

কৌশলটি কেবল তখনই প্রবেশ সংকেত তৈরি করে যখন কমপক্ষে দুটি মৌলিক শর্ত (ডিবাগ মোডে একটি) এবং স্ট্রাকচার ব্রেকআউট সংকেত পূরণ হয়, পাশাপাশি উচ্চ সময়ের ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ হয়।

ঝুঁকি ব্যবস্থাপনার ক্ষেত্রে, কৌশলটি গতিশীল স্টপ-লস অবস্থান সেট করতে ATR (গড় প্রকৃত পরিসর) ব্যবহার করে, স্টপ-লস দূরত্ব সাধারণত ATR মানের ১.৫ গুণ হয়। এই পদ্ধতি উচ্চ অস্থিরতায় স্টপ-লস দূরত্ব বাড়ায় এবং কম অস্থিরতায় কমিয়ে দেয়, যা স্টপ-লসকে আরও বুদ্ধিমান করে তোলে।

লাভ গ্রহণের জন্য, কৌশলটি ধাপে ধাপে লাভ নেওয়ার পদ্ধতি ব্যবহার করে, যেখানে ঝুঁকির সমান (1R) লাভে পৌঁছালে অবস্থানের ৫০% লাভ নেওয়া হয় এবং অবশিষ্ট অবস্থানের স্টপ-লস ব্রেক-ইভেন পয়েন্টে সরানো হয়, যার ফলে একটি ঝুঁকিমুক্ত ট্রেডের সুযোগ তৈরি হয়। এছাড়াও, একটি সময়-ভিত্তিক প্রস্থান ব্যবস্থা রয়েছে, যেখানে নির্দিষ্ট সময়ের (ডিফল্ট ৩০ মিনিট) মধ্যে ট্রেড অনুকূল দিকে না সরলে স্বয়ংক্রিয়ভাবে বন্ধ করে দেওয়া হয়।

এছাড়াও, কৌশলটিতে অ্যাকাউন্ট ম্যানেজমেন্ট কার্যকারিতা রয়েছে, যেখানে অ্যাকাউন্টের লাভ পূর্বনির্ধারিত লক্ষ্যে (৩,০০০ ডলার) পৌঁছালে বা ট্রেলিং স্টপ-লস ট্রিগার হলে (অ্যাকাউন্ট ২,৫০০ ডলার লাভের পরে শুরু হয়) স্বয়ংক্রিয়ভাবে সমস্ত অবস্থান থেকে বেরিয়ে আসে।

কৌশলের সুবিধা

কোডের গভীর বিশ্লেষণের পর, আমরা নিম্নলিখিত স্পষ্ট সুবিধাগুলি চিহ্নিত করতে পারি:

- একাধিক নিশ্চিতকরণ ব্যবস্থা – একাধিক প্রযুক্তিগত শর্ত একসাথে পূরণ হওয়ার প্রয়োজনীয়তা কার্যকরভাবে মিথ্যা সংকেত হ্রাস করে এবং ট্রেডের গুণমান উন্নত করে।

- বুদ্ধিমান ঝুঁকি ব্যবস্থাপনা – ATR-ভিত্তিক গতিশীল স্টপ-লস ব্যবহার করে, যা নির্দিষ্ট পয়েন্ট বা শতাংশের স্টপ-লসের চেয়ে বাজারের অস্থিরতার পরিবর্তনের সাথে আরও ভালভাবে খাপ খায়।

- উচ্চ সময়ের ট্রেন্ড ফিল্টার – উচ্চ সময়ের ট্রেন্ডের দিক ব্যবহার করে, কেবল ট্রেন্ডের দিকেই ট্রেড করে, বিপরীত ট্রেডিং এড়িয়ে যায়।

- ধাপে ধাপে লাভের কৌশল – ধাপে ধাপে লাভ এবং ব্রেক-ইভেন পয়েন্টে স্টপ-লস সরানোর মাধ্যমে, আংশিক লাভের লক-ইন নিশ্চিত করে এবং অবশিষ্ট অবস্থানের জন্য ঝুঁকিমুক্ত সুযোগ তৈরি করে।

- সময়-ভিত্তিক প্রস্থান ব্যবস্থা – অকার্যকর ট্রেড স্বয়ংক্রিয়ভাবে বন্ধ করে, দীর্ঘ সময় ধরে অচল ট্রেডে মূলধন আটকে রাখা এড়ায়।

- সামগ্রিক অ্যাকাউন্ট ব্যবস্থাপনা – লাভের লক্ষ্য এবং ট্রেলিং স্টপ-লস সেট করে সামগ্রিক অ্যাকাউন্টের লাভ রক্ষা করে এবং স্থিতিশীল মূলধন ব্যবস্থাপনা নিশ্চিত করে।

- অভিযোজন ক্ষমতা – একাধিক প্যারামিটারের মাধ্যমে উচ্চ নমনীয়তা প্রদান করে, যা বিভিন্ন বাজারের অবস্থা এবং ট্রেডিং স্টাইলের সাথে সামঞ্জস্য করা যায়।

- পেশাদার প্রযুক্তিগত সূচকের একীকরণ – একাধিক উন্নত প্রযুক্তিগত বিশ্লেষণ ধারণার সমন্বয়, যা সাধারণত শুধুমাত্র পেশাদার ট্রেডাররা ব্যবহার করেন।

কৌশলের ঝুঁকি

যদিও কৌশলটি সুপরিকল্পিত, তবুও কিছু সম্ভাব্য ঝুঁকি রয়েছে, যার মধ্যে রয়েছে:

- প্যারামিটার অপ্টিমাইজেশন ঝুঁকি – কৌশলটি একাধিক প্যারামিটার সেটিংসের উপর নির্ভর করে, অতিরিক্ত অপ্টিমাইজেশন ওভারফিটিং-এর কারণ হতে পারে এবং ভবিষ্যতের বাজারের অবস্থায় খারাপ ফল দিতে পারে। সমাধান হল যথেষ্ট দীর্ঘ পরীক্ষার সময়কাল ব্যবহার করা এবং ফরোয়ার্ড টেস্টিং করা।

- বাজারের পরিবেশের উপর নির্ভরশীলতা – কৌশলটি ট্রেন্ডিং বাজারে ভালো ফল দিতে পারে, কিন্তু রেঞ্জ-বাউন্ড বাজারে বেশি মিথ্যা সংকেত তৈরি করতে পারে। সমাধান হল বাজারের পরিবেশ ফিল্টার যোগ করা, যা রেঞ্জিং বাজার চিহ্নিত করলে ট্রেডিং ফ্রিকোয়েন্সি সামঞ্জস্য করে বা পুরোপুরি বন্ধ করে দেয়।

- এক্সিকিউশন স্লিপেজ ঝুঁকি – উচ্চ অস্থিরতার সময়, প্রবেশ এবং প্রস্থানের মূল্য প্রত্যাশার চেয়ে ব্যাপকভাবে ভিন্ন হতে পারে, যা কৌশলের ফলাফলকে প্রভাবিত করে। সমাধান হল ব্যাকটেস্টিংয়ে বাস্তবসম্মত স্লিপেজ সিমুলেট করা এবং প্রকৃত ট্রেডিংয়ে মার্কেট অর্ডারের পরিবর্তে লিমিট অর্ডার ব্যবহার করা।

- প্রযুক্তিগত ত্রুটির ঝুঁকি – স্বয়ংক্রিয় ট্রেডিং সিস্টেম প্রযুক্তিগত ত্রুটি বা নেটওয়ার্ক বিচ্ছিন্নতার সম্মুখীন হতে পারে। সমাধান হল ব্যাকআপ সিস্টেম এবং ম্যানুয়াল হস্তক্ষেপ ব্যবস্থা স্থাপন করা।

- জটিলতা ব্যবস্থাপনা – কৌশলের জটিলতা সমস্যা নির্ণয় বা নির্দিষ্ট ট্রেড কেন ব্যর্থ হয়েছে তা বোঝা কঠিন করে তুলতে পারে। সমাধান হল বিস্তৃত ট্রেডিং লগ রাখা এবং নিয়মিত কৌশলের ফলাফল বিশ্লেষণ করা।

- বাজারের লিকুইডিটি ঝুঁকি – কিছু বাজারের অবস্থায়, যেমন গুরুত্বপূর্ণ সংবাদ প্রকাশের আগে-পরে, লিকুইডিটি দ্রুত হ্রাস পেতে পারে, যার ফলে বড় স্লিপেজ বা অবস্থান থেকে বের হতে অসুবিধা হতে পারে। সমাধান হল গুরুত্বপূর্ণ অর্থনৈতিক তথ্য প্রকাশের সময় ট্রেডিং এড়িয়ে চলা বা সেই সময়ে অবস্থানের আকার হ্রাস করা।

কৌশলের অপ্টিমাইজেশন দিকনির্দেশ

কোডের বিশ্লেষণের ভিত্তিতে, এখানে কয়েকটি সম্ভাব্য অপ্টিমাইজেশন দিক রয়েছে:

- ট্রেন্ড সনাক্তকরণ উন্নত করা – বর্তমান কৌশলটি ট্রেন্ড নির্ধারণের জন্য সরল EMA ক্রসওভার ব্যবহার করে, ট্রেন্ডের শক্তি নিশ্চিত করতে ADX (গড় দিকনির্দেশক সূচক) এর মতো অন্যান্য ট্রেন্ড সূচক যোগ করার কথা বিবেচনা করা যেতে পারে, কারণ শক্তিশালী ট্রেন্ড বাজার সাধারণত ভালো ট্রেডিং সুযোগ দেয়।

- বাজারের অবস্থার সাথে খাপ খাওয়ানো – বাজারের অবস্থা শনাক্ত করার ব্যবস্থা যোগ করুন, যাতে বিভিন্ন বাজারের পরিবেশে (ট্রেন্ড, রেঞ্জ, উচ্চ অস্থিরতা, নিম্ন অস্থিরতা) স্বয়ংক্রিয়ভাবে কৌশলের প্যারামিটার সামঞ্জস্য করা যায়। এটি কৌশলটিকে আরও নমনীয় করে তোলে এবং বিভিন্ন বাজারের অবস্থার সাথে খাপ খাইয়ে নিতে সহায়তা করে।

- প্রবেশের সময় অপ্টিমাইজ করা – RSI বা স্টোকাস্টিকের মতো মোমেন্টাম সূচক যোগ করার কথা বিবেচনা করুন, যাতে ট্রেন্ডের দিকে প্রবেশ করার সময় অতিরিক্ত ওভারবট বা ওভারসোল্ড অবস্থায় প্রবেশ এড়ানো যায়, যার ফলে বিপরীতমুখী ঝুঁকি হ্রাস পায়।

- লাভের কৌশল উন্নত করা – বর্তমান নির্দিষ্ট 1R লাভ হয়তো খুব রক্ষণশীল বা খুব আক্রমণাত্মক হতে পারে, অস্থিরতা বা সমর্থন/প্রতিরোধ স্তরের উপর ভিত্তি করে গতিশীলভাবে লাভের লক্ষ্য সামঞ্জস্য করার কথা বিবেচনা করুন, উচ্চ অস্থিরতায় আরও দূরের লক্ষ্য নির্ধারণ করুন।

- ঝুঁকি ব্যবস্থাপনা পরিশোধন – গতিশীল অবস্থানের আকার সমন্বয় ব্যবস্থা চালু করুন, যা সাম্প্রতিক কৌশলের ফলাফল এবং বাজারের অস্থিরতার উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে ঝুঁকি এক্সপোজার সামঞ্জস্য করে, কৌশল ভালো ফল দিলে ঝুঁকি বাড়ায় এবং খারাপ ফল দিলে ঝুঁকি কমায়।

- দিনের সময় ফিল্টার যোগ করা – ফিউচার বাজারের বিভিন্ন সময়সীমায় ভিন্ন বৈশিষ্ট্য থাকে, সময় ফিল্টার যোগ করলে কম লিকুইডিটি বা দিকহীন সময় এড়ানো যায়।

- বাজারের মনোভাব সূচক একীভূত করা – VIX-এর মতো বাজারের মনোভাব সূচক যোগ করুন, চরম মনোভাবের সময় কৌশলের প্যারামিটার সামঞ্জস্য করুন বা ট্রেডিং স্থগিত করুন।

- কোডের দক্ষতা উন্নত করা – বর্তমান কোডে কিছু লুপ অপারেশন রয়েছে যা এক্সিকিউশন দক্ষতা প্রভাবিত করতে পারে, বিশেষ করে ছোট টাইমফ্রেমে। এই লুপগুলি অপ্টিমাইজ করলে কৌশলের প্রতিক্রিয়ার গতি বাড়ানো যায়।

সারসংক্ষেপ

এটি একটি সুপরিকল্পিত বহু-সূচক ফিউচার ট্রেডিং কৌশল, যা একাধিক উন্নত প্রযুক্তিগত বিশ্লেষণ ধারণাকে একীভূত করে এবং সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা ও মূলধন ব্যবস্থাপনা সুবিধা রয়েছে। এটি একাধিক শর্তের একসাথে পূরণ এবং উচ্চ সময়ের ট্রেন্ড নিশ্চিতকরণের মাধ্যমে মিথ্যা সংকেত হ্রাস করে, পাশাপাশি ATR-ভিত্তিক গতিশীল স্টপ-লস এবং ধাপে ধাপে লাভের কৌশল ব্যবহার করে ঝুঁকি-পুরস্কার অনুপাত অপ্টিমাইজ করে।

কৌশলটির প্রধান সুবিধা হল এর বহুস্তরীয় নিশ্চিতকরণ ব্যবস্থা এবং বুদ্ধিমান ঝুঁকি ব্যবস্থাপনা, যা কম ঝুঁকি বজায় রেখে উচ্চ সম্ভাবনার ট্রেডিং সুযোগ ধরতে সহায়তা করে। তবে, কৌশলের জটিলতা প্যারামিটার অপ্টিমাইজেশন এবং বাজারের অভিযোজনযোগ্যতার চ্যালেঞ্জ নিয়ে আসে, যা ক্রমাগত পর্যবেক্ষণ এবং নিয়মিত সামঞ্জস্যের মাধ্যমে কার্যকর রাখতে হবে।

প্রস্তাবিত অপ্টিমাইজেশন ব্যবস্থাগুলি বাস্তবায়নের মাধ্যমে, বিশেষ করে বাজারের অবস্থার সঙ্গে খাপ খাওয়ানোর ক্ষমতা বাড়ানো এবং ঝুঁকি ব্যবস্থাপনা ব্যবস্থা উন্নত করা, কৌশলটির বিভিন্ন বাজারের অবস্থায় স্থিতিশীল ফলাফল দেওয়ার সম্ভাবনা রয়েছে। সামগ্রিকভাবে, এটি একটি উন্নত কৌশল যা অভিজ্ঞ ট্রেডারদের জন্য উপযুক্ত, এবং যথাযথ পর্যবেক্ষণ ও সমন্বয়ের মাধ্যমে এটি ট্রেডিং সিস্টেমের একটি শক্তিশালী হাতিয়ার হয়ে উঠতে পারে।

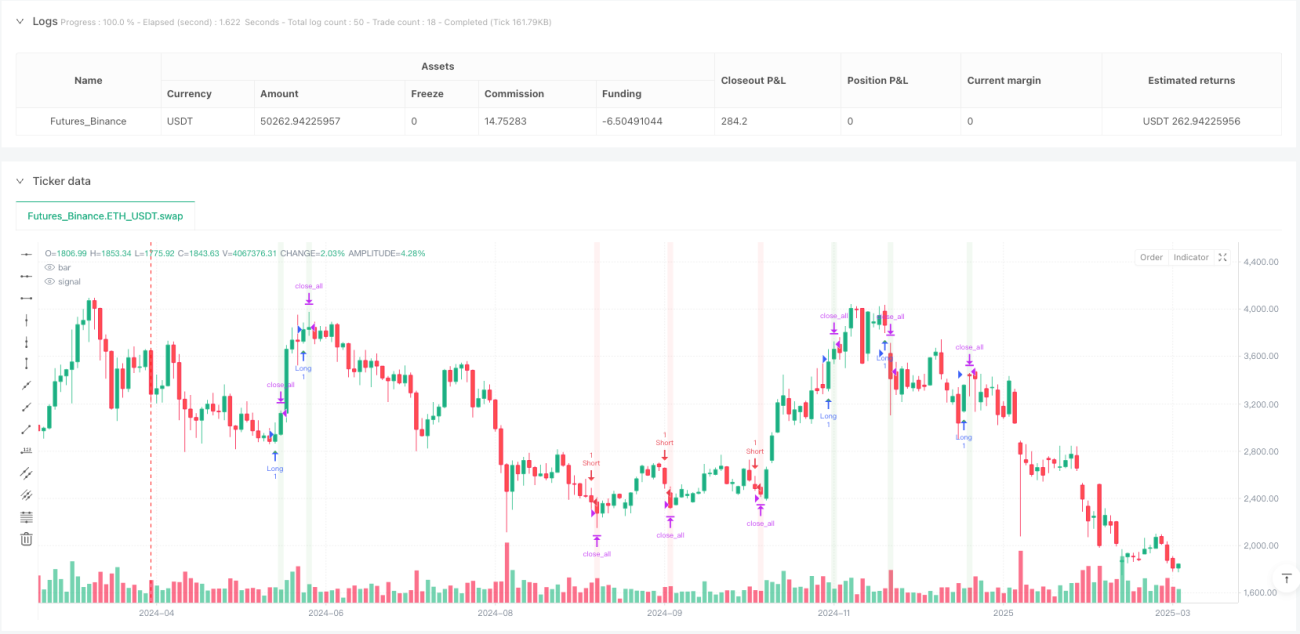

/*backtest

start: 2024-04-02 00:00:00

end: 2025-04-01 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// @version=5

strategy("NQ Futures Trading Strategy", overlay=true, initial_capital=50000, default_qty_type=strategy.cash, default_qty_value=5000)

// ==========================================- 1