সংক্ষিপ্ত বিবরণ

মাল্টি-টাইমফ্রেম অভিযোজিত গড় প্রত্যবর্তন ও লেনদেনের পরিমাণ বিশ্লেষণ কৌশল হলো একটি উন্নত পরিমাণগত ট্রেডিং পদ্ধতি যা প্রযুক্তিগত সূচক এবং লেনদেনের পরিমাণ নিশ্চিতকরণকে একত্রিত করে। এই কৌশলটি ঐতিহ্যগত গড় প্রত্যবর্তন ট্রেডিং ধারণার উপর ভিত্তি করে তৈরি, তবে অভিযোজিত প্যারামিটার সেটিং, লেনদেনের পরিমাণ নিশ্চিতকরণ, মাল্টি-টাইমফ্রেম বিশ্লেষণ এবং অস্থিরতা ফিল্টারের মতো উদ্ভাবনী উপাদান যুক্ত করে ট্রেডিং সিদ্ধান্তের নির্ভুলতা ও স্থিতিশীলতা উল্লেখযোগ্যভাবে বৃদ্ধি করে। মূল ধারণা হলো বাজারের অত্যধিক সম্প্রসারিত বা সংকুচিত এলাকা চিহ্নিত করা এবং পর্যাপ্ত লেনদেনের পরিমাণ থাকার শর্তে দাম গড়ে ফিরে আসার সুযোগ ধরা।

কৌশলের নীতি

এই কৌশলের কার্যপ্রণালী নিম্নলিখিত মূল উপাদানগুলির সমন্বয়ে গঠিত:

-

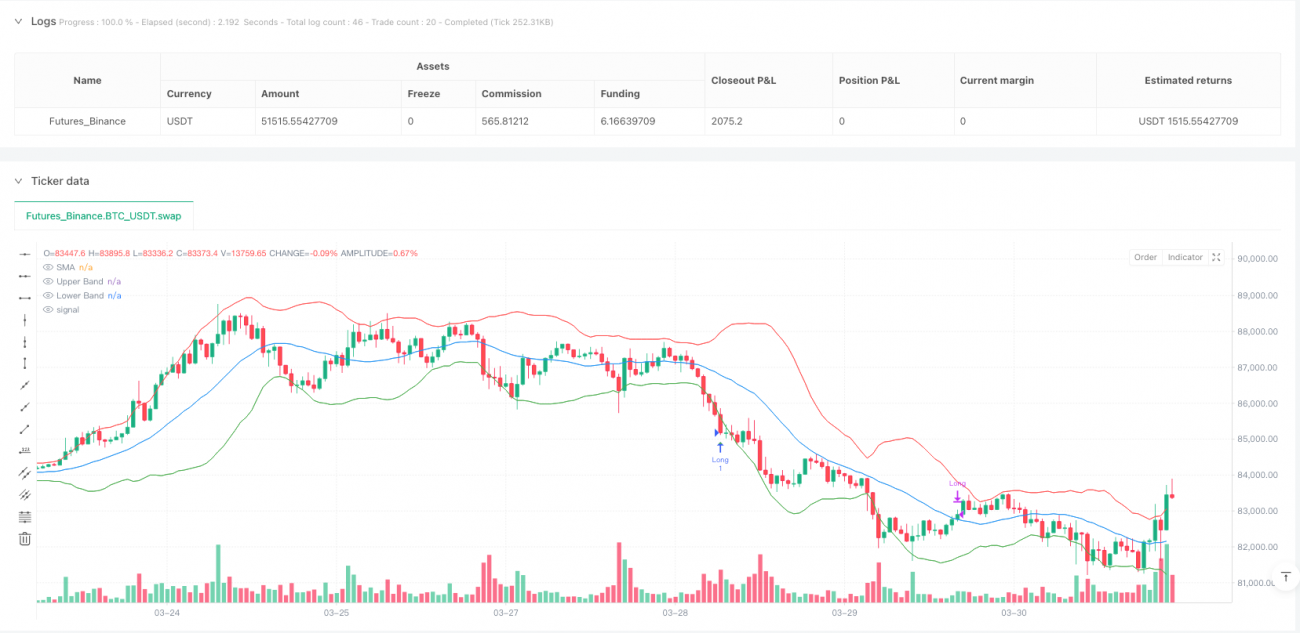

মুভিং এভারেজ ও বলিঞ্জার ব্যান্ড: দামের কেন্দ্রীয় রেফারেন্স পয়েন্ট হিসেবে সরল মুভিং এভারেজ (SMA) ব্যবহার করা হয় এবং দামের বিচ্যুতি শনাক্ত করার জন্য স্ট্যান্ডার্ড ডেভিয়েশন থেকে উপরের ও নীচের বলিঞ্জার ব্যান্ড গণনা করা হয়।

-

অভিযোজিত RSI সূচক: বাজারের অস্থিরতা অনুযায়ী RSI-এর ওভারবট ও ওভারসোল্ড থ্রেশহোল্ড গতিশীলভাবে সমন্বয় করা হয়। উচ্চ অস্থিরতার বাজারে সিস্টেম স্বয়ংক্রিয়ভাবে ওভারবট/ওভারসোল্ড রেঞ্জ সামঞ্জস্য করে, যার ফলে কৌশলটি বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নেয়।

-

লেনদেনের পরিমাণ নিশ্চিতকরণ প্রক্রিয়া: বর্তমান লেনদেনের পরিমাণ ও গড় লেনদেনের পরিমাণের অনুপাত (vol_ratio) গণনা করে নিশ্চিত করা হয় যে দাম বিপরীতমুখী হওয়ার সম্ভাবনা ও শক্তি যাচাইয়ের জন্য লেনদেনের পরিমাণ গড় স্তরের তুলনায় উল্লেখযোগ্যভাবে বেশি তখনই প্রবেশ ঘটে।

-

মাল্টি-টাইমফ্রেম বিশ্লেষণ: ঐচ্ছিকভাবে উচ্চতর টাইমফ্রেম থেকে নিশ্চিতকরণ নেওয়া যায়, যা বড় প্রবণতার সাথে ট্রেডের দিক সঙ্গতিপূর্ণ রাখে এবং বিপরীতমুখী ট্রেডিং এড়াতে সাহায্য করে।

-

অস্থিরতা ফিল্টার: নরমালাইজড ATR সূচক ব্যবহার করে বর্তমান বাজারের অস্থিরতা পরিমাপ করা হয়, চরম অস্থির অবস্থায় ট্রেডিং এড়ানো হয়; পাশাপাশি বলিঞ্জার ব্যান্ডের প্রস্থ বর্তমান অস্থিরতার দৃশ্যমান ইঙ্গিত দেয়।

প্রবেশের শর্ত সুনির্দিষ্টভাবে সংজ্ঞায়িত: দাম বলিঞ্জার ব্যান্ড ভেঙে বেরিয়ে গেলে, RSI ওভারবট/ওভারসোল্ড এলাকায় থাকলে, লেনদেনের পরিমাণ থ্রেশহোল্ডের উপরে থাকলে, উচ্চতর টাইমফ্রেমের প্রবণতার সাথে সঙ্গতি থাকলে (যদি সক্রিয় থাকে) এবং বাজারের অস্থিরতা গ্রহণযোগ্য সীমার মধ্যে থাকলেই কেবল ট্রেডিং সিগন্যাল ট্রিগার হয়।

কৌশলের সুবিধা

কৌশলটির কোড বাস্তবায়ন গভীরভাবে বিশ্লেষণ করলে নিম্নলিখিত উল্লেখযোগ্য সুবিধাগুলো দেখা যায়:

-

শক্তিশালী অভিযোজন ক্ষমতা: কৌশলটি বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে প্যারামিটার সমন্বয় করতে পারে, যা বিভিন্ন বাজার পরিবেশে কার্যকর থাকে। এই অভিযোজন প্রক্রিয়া প্যারামিটার অপ্টিমাইজেশনের প্রয়োজনীয়তা হ্রাস করে এবং কৌশলের দৃঢ়তা বাড়ায়।

-

একাধিক নিশ্চিতকরণ প্রক্রিয়া: দাম, মোমেন্টাম (RSI), লেনদেনের পরিমাণ এবং অস্থিরতা – এই বহুমাত্রিক বিশ্লেষণ মিথ্যা সিগন্যাল অনেকটাই কমিয়ে দেয় এবং ট্রেডের গুণমান উন্নত করে।

-

সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা: স্পষ্ট স্টপ-লস শর্ত এবং অস্থিরতা ফিল্টার নির্ধারণ করে প্রতি ট্রেডে ঝুঁকি নিয়ন্ত্রণ করা হয়। দাম মুভিং এভারেজ ভেঙে ফিরে গেলে বা RSI নিরপেক্ষ এলাকায় ফিরে এলে সিস্টেম স্বয়ংক্রিয়ভাবে পজিশন বন্ধ করে।

-

সমৃদ্ধ ভিজুয়ালাইজেশন সুবিধা: কৌশলটি স্পষ্ট ক্রয়-বিক্রয় সিগন্যাল চিহ্ন এবং একটি তথ্য প্যানেল প্রদান করে, যেখানে মূল সূচকের তথ্য দেখা যায়, ফলে ট্রেডাররা সহজে বাজার পরিস্থিতি পর্যবেক্ষণ ও বিশ্লেষণ করতে পারেন।

-

উচ্চ মাত্রার কাস্টমাইজেশন: একাধিক সমন্বয়যোগ্য প্যারামিটার প্রদান করা হয়, যাতে ট্রেডাররা তাদের পছন্দের ট্রেডিং ইন্সট্রুমেন্ট, টাইমফ্রেম এবং ব্যক্তিগত ঝুঁকি সহনশীলতা অনুযায়ী অপ্টিমাইজ করতে পারেন।

-

মাল্টি-টাইমফ্রেম বিশ্লেষণ সংযোজন: উচ্চতর টাইমফ্রেমের প্রবণতার দিক বিবেচনায় নিয়ে মূল প্রবণতার বিরুদ্ধে ট্রেডিং এড়ানো হয়, ফলে সাফল্যের হার বৃদ্ধি পায়।

কৌশলের ঝুঁকি

যদিও কৌশলটি ব্যাপকভাবে ডিজাইন করা হয়েছে, তবুও কিছু সম্ভাব্য ঝুঁকি ও সীমাবদ্ধতা রয়েছে:

-

গড় প্রত্যবর্তন অনুমানের ঝুঁকি: কৌশলটি এই অনুমানের ভিত্তিতে চলে যে দাম শেষ পর্যন্ত গড়ে ফিরে আসবে, কিন্তু শক্তিশালী প্রবণতাবাজারে দাম দীর্ঘ সময় গড় থেকে বিচ্যুত থাকতে পারে, ফলে অকাল প্রবেশ বা ঘন ঘন স্টপ-লস ট্রিগার হতে পারে।

-

প্যারামিটার সংবেদনশীলতা: অভিযোজিত প্রক্রিয়া থাকলেও প্রাথমিক প্যারামিটার সেটিং (যেমন মুভিং এভারেজ সময়কাল, বলিঞ্জার ব্যান্ড গুণক, RSI দৈর্ঘ্য ইত্যাদি) কৌশলের কার্যকারিতাকে উল্লেখযোগ্যভাবে প্রভাবিত করে। অনুপযুক্ত প্যারামিটার অধিক ট্রেডিং বা গুরুত্বপূর্ণ সুযোগ হাতছাড়া করতে পারে।

-

লেনদেনের পরিমাণ বিশ্লেষণের সীমাবদ্ধতা: নির্দিষ্ট কিছু বাজার বা সময়ে লেনদেনের পরিমাণ দামের গতিবিধির নির্ভরযোগ্য সূচক নাও হতে পারে। উদাহরণস্বরূপ, নিম্ন তারল্যের পরিবেশে অল্প লেনদেনেই লেনদেনের পরিমাণ অনুপাত অস্বাভাবিকভাবে বেড়ে যেতে পারে।

-

অস্থিরতা থ্রেশহোল্ডের স্থিরতা: কৌশলটিতে অস্থিরতা ফিল্টার হিসেবে নরমালাইজড ATR ব্যবহার করা হলেও 0.03-এর স্থির থ্রেশহোল্ড সব বাজার পরিবেশের জন্য উপযুক্ত নাও হতে পারে।

-

মাল্টি-টাইমফ্রেমের পিছিয়ে পড়া: উচ্চতর টাইমফ্রেমের নিশ্চিতকরণ ব্যবহার করলে কিছুটা পিছিয়ে পড়া (ল্যাগ) আসতে পারে, যার ফলে কখনো কখনো সর্বোত্তম প্রবেশ বিন্দু মিস হতে পারে।

এই ঝুঁকিগুলি মোকাবিলার জন্য নিম্নলিখিত প্রশমন পদক্ষেপ নেওয়া যেতে পারে:

- বিভিন্ন বাজার পরিস্থিতিতে প্যারামিটার পরীক্ষা ও অপ্টিমাইজ করা

- অন্যান্য প্রযুক্তিগত সূচক বা মৌলিক বিশ্লেষণ যুক্ত করা

- অধিক জটিল গতিশীল ঝুঁকি ব্যবস্থাপনা সিস্টেম বাস্তবায়ন করা

- অভিযোজিত অস্থিরতা থ্রেশহোল্ড প্রক্রিয়া তৈরি করা

কৌশল অপ্টিমাইজেশনের দিকনির্দেশ

কোড বিশ্লেষণের ভিত্তিতে, এই কৌশলটি নিম্নলিখিত দিকগুলিতে অপ্টিমাইজ ও সম্প্রসারিত করা যেতে পারে:

-

গতিশীল অস্থিরতা থ্রেশহোল্ড: স্থির 0.03 ATR থ্রেশহোল্ডকে ঐতিহাসিক অস্থিরতা বণ্টনের উপর ভিত্তি করে অভিযোজিত থ্রেশহোল্ডে পরিবর্তন করা, যাতে কৌশলটি বিভিন্ন বাজার পরিবেশের অস্থিরতা বৈশিষ্ট্যের সাথে আরও ভালোভাবে খাপ খাইয়ে নিতে পারে। এটি উচ্চ অস্থিরতার পরিবেশে অত্যধিক রক্ষণশীলতা বা নিম্ন অস্থিরতার পরিবেশে অত্যধিক আক্রমণাত্মকতা এড়াবে।

-

স্টপ-লস প্রক্রিয়া উন্নয়ন: বর্তমান স্টপ-লস সেটিং অপেক্ষাকৃত সরল (দাম মুভিং এভারেজ ভেঙে গেলে বা RSI নির্দিষ্ট স্তরে পৌঁছালে)। ATR-ভিত্তিক গতিশীল স্টপ-লস বা ট্রেইলিং স্টপ-লস চালু করা যেতে পারে, যা লাভ রক্ষা ও ঝুঁকি ব্যবস্থাপনায় আরও কার্যকর হবে।

-

লেনদেনের পরিমাণ বিশ্লেষণের পরিমার্জন: লেনদেনের পরিমাণের প্যাটার্ন শনাক্তকরণ চালু করা যেতে পারে, যেমন নির্দিষ্ট আকৃতির লেনদেনের পরিমাণের শীর্ষ নির্বাচন করা, বা ক্রয়-বিক্রয় লেনদেনের পরিমাণের ভারসাম্যহীনতা বিশ্লেষণ করে আরও নির্ভুল বিপরীত সংকেত নিশ্চিত করা।

-

বাজার অবস্থার শ্রেণীবিভাগ: একটি বাজার অবস্থা শ্রেণীবিভাগ পদ্ধতি তৈরি করা, যেখানে বাজার পরিবেশকে প্রবণতামূলক, অস্থির, উচ্চ অস্থিরতা ইত্যাদি বিভিন্ন অবস্থায় ভাগ করে এবং প্রতিটি অবস্থার জন্য কৌশলের প্যারামিটার বা এমনকি ভিন্ন ট্রেডিং লজিক প্রয়োগ করা।

-

মেশিন লার্নিং একীকরণ: মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে প্যারামিটার গতিশীলভাবে অপ্টিমাইজ করা বা সর্বোত্তম প্রবেশ বিন্দু পূর্বাভাস দেওয়া, যা কৌশলের অভিযোজন ক্ষমতা ও কার্যকারিতা উল্লেখযোগ্যভাবে বাড়াতে পারে।

-

মৌলিক ফিল্টার যুক্ত করা: গুরুত্বপূর্ণ অর্থনৈতিক তথ্য প্রকাশ বা বড় ঘটনার আগে ও পরে ট্রেডিং স্থগিত রাখা, যাতে মৌলিক ধাক্কার কারণে অস্বাভাবিক বাজার আচরণ থেকে ঝুঁকি এড়ানো যায়।

-

একাধিক ইন্সট্রুমেন্টের পারস্পরিক সম্পর্ক বিশ্লেষণ: সম্পর্কিত সম্পদের দামের আচরণ অতিরিক্ত নিশ্চিতকরণ সংকেত হিসেবে অন্তর্ভুক্ত করা, বিশেষ করে উচ্চ সম্পর্কযুক্ত বাজারের জন্য।

এই অপ্টিমাইজেশনগুলি কৌশলের দৃঢ়তা ও লাভজনকতা বাড়ানোর পাশাপাশি এটিকে আরও বিস্তৃত বাজার পরিবেশ ও ট্রেডিং ইন্সট্রুমেন্টের সাথে মানিয়ে নিতে সক্ষম করবে।

সারসংক্ষেপ

মাল্টি-টাইমফ্রেম অভিযোজিত গড় প্রত্যবর্তন ও লেনদেনের পরিমাণ বিশ্লেষণ কৌশলটি একটি সু-পরিকল্পিত পরিমাণগত ট্রেডিং সিস্টেম, যা একাধিক প্রযুক্তিগত সূচক ও বিশ্লেষণ মাত্রা একত্রিত করে একটি ব্যাপক ও দৃঢ় ট্রেডিং কাঠামো তৈরি করেছে। কৌশলটির প্রধান সুবিধা হলো এর অভিযোজন ক্ষমতা এবং একাধিক নিশ্চিতকরণ প্রক্রিয়া, যা এটিকে বিভিন্ন বাজার পরিবেশে কার্যকর রাখে।

যদিও কিছু অন্তর্নিহিত ঝুঁকি ও সীমাবদ্ধতা রয়েছে, তবে প্রস্তাবিত অপ্টিমাইজেশন দিকনির্দেশের মাধ্যমে এই সমস্যাগুলি কার্যকরভাবে প্রশমিত করা যায়। কৌশলটি কিছু প্রযুক্তিগত বিশ্লেষণের ভিত্তি থাকা ট্রেডারদের জন্য উপযুক্ত, বিশেষ করে যারা অস্থির বাজারে স্বল্পমেয়াদী দাম ফিরে আসার সুযোগ ধরতে চান।

শেষ পর্যন্ত, কৌশলটির সফল বাস্তবায়ন শুধু কোডের মানের উপর নয়, বরং ট্রেডারের বাজার বোঝার ক্ষমতা ও প্যারামিটারের যথাযথ সমন্বয়ের উপরও নির্ভর করে। ক্রমাগত ব্যাকটেস্ট, অপ্টিমাইজেশন ও ঝুঁকি ব্যবস্থাপনার মাধ্যমে এই কৌশলটি একটি শক্তিশালী ট্রেডিং টুল হয়ে উঠতে পারে, যা জটিল ও পরিবর্তনশীল বাজার পরিবেশে ট্রেডারদের স্থিতিশীল লাভ অর্জনে সহায়তা করবে।

- 1