ওভারভিউ

TrendSync Pro (SMC) হল একটি পরিমাণগত ট্রেডিং কৌশল যা উচ্চ টাইমফ্রেম (HTF) ফিল্টার এবং ট্রেন্ড মোমেন্টামের উপর ভিত্তি করে তৈরি, যার লক্ষ্য হল শক্তিশালী বাজার ট্রেন্ডের গতিবিধি ধরা। এই কৌশলটি মাল্টি-টাইমফ্রেম বিশ্লেষণ, ট্রেন্ড লাইন সনাক্তকরণ এবং কঠোর ঝুঁকি ব্যবস্থাপনার সম্মিলনের মাধ্যমে ট্রেডারদের জন্য একটি সিস্টেমেটিক ট্রেডিং পদ্ধতি প্রদান করে।

কৌশলের নীতি

কৌশলের মূল নীতিতে নিম্নলিখিত গুরুত্বপূর্ণ উপাদানগুলি অন্তর্ভুক্ত:

-

উচ্চ টাইমফ্রেম (HTF) ফিল্টার: সামগ্রিক বাজার ট্রেন্ডের দিক নিশ্চিত করার জন্য উচ্চতর স্তরের টাইমফ্রেম (যেমন ১ ঘন্টা, ৪ ঘন্টা বা ডেইলি) ব্যবহার করা হয়, যাতে ট্রেডটি প্রধান ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ হয়।

-

ট্রেন্ড লাইন সনাক্তকরণ: গুরুত্বপূর্ণ টার্নিং পয়েন্ট (পিভট হাই এবং লো) বিশ্লেষণ করে বাজার ট্রেন্ডের দিক গতিশীলভাবে চিহ্নিত করা হয় এবং দৃশ্যমান ট্রেন্ড লাইন আঁকা হয়।

-

এন্ট্রি এবং এক্সিট লজিক:

- লং পজিশন এন্ট্রির শর্ত: দাম ট্রেন্ড ভ্যালু ভেদ করে এবং উচ্চ টাইমফ্রেম ট্রেন্ড ঊর্ধ্বমুখী

- শর্ট পজিশন এন্ট্রির শর্ত: দাম ট্রেন্ড ভ্যালুর নিচে নেমে যায় এবং উচ্চ টাইমফ্রেম ট্রেন্ড নিম্নমুখী

-

ঝুঁকি ব্যবস্থাপনা:

- ফিক্সড স্টপ লস: এন্ট্রি মূল্যের ১% এ সেট করা

- টেক প্রফিট টার্গেট: এন্ট্রি মূল্যের ১০% এ নির্ধারিত

- ATR (গড় ট্রু রেঞ্জ) ব্যবহার করে গতিশীল স্টপ লসের বিকল্প

কৌশলের সুবিধা

-

মাল্টি-টাইমফ্রেম নিশ্চিতকরণ: বিভিন্ন টাইমফ্রেম একত্রিত করে, মিথ্যা সংকেতের সম্ভাবনা হ্রাস পায়।

-

ট্রেন্ড ফলোয়িং: ঘন ঘন কিন্তু নিম্নমানের ট্রেডের পরিবর্তে শক্তিশালী ট্রেন্ডিং বাজার গতিবিধি ধরার উপর ফোকাস করে।

-

কঠোর ঝুঁকি ব্যবস্থাপনা:

- ছোট স্টপ লস (১%) মূলধন সুরক্ষিত করে

- উচ্চ ঝুঁকি-পুরস্কার অনুপাত (১:১০)

- এমনকি মাত্র ৫০% জয়ের হারেও মুনাফা অর্জন সম্ভব

-

নমনীয়তা: বিভিন্ন ট্রেডিং ধরন (স্কাল্পিং, ডে ট্রেডিং, সুইং ট্রেডিং) অনুযায়ী উচ্চ টাইমফ্রেম সেটিংস সামঞ্জস্য করা যায়।

-

ভিজ্যুয়াল সাহায্য: ট্রেন্ড লাইন অঙ্কন বাজারের গতিপথ সহজে বোঝার জন্য ট্রেডারদের সহায়তা করে।

কৌশলের ঝুঁকি

-

বাজার অবস্থার সীমাবদ্ধতা:

- সাইডওয়ে বা স্পষ্ট ট্রেন্ডবিহীন বাজারে খারাপ পারফরম্যান্স

- কম অস্থিরতার পরিবেশে ট্রেড কার্যকর হয় না

-

প্যারামিটার সংবেদনশীলতা:

- ট্রেন্ড পিরিয়ড এবং উচ্চ টাইমফ্রেম নির্বাচন সরাসরি কৌশলের কর্মক্ষমতা প্রভাবিত করে

- বিভিন্ন বাজার এবং ট্রেডিং পণ্যের জন্য প্যারামিটার সমন্বয় প্রয়োজন

-

স্টপ লসের ঝুঁকি:

- ১% ফিক্সড স্টপ লস উচ্চ অস্থিরতার বাজারে খুব টাইট হতে পারে

- ট্রেডিং খরচ এবং "স্টপ আউট" হওয়ার সম্ভাবনা বাড়িয়ে দিতে পারে

কৌশলের অপ্টিমাইজেশন দিক

-

গতিশীল স্টপ লস:

- ATR-ভিত্তিক গতিশীল স্টপ লস পদ্ধতি প্রবর্তন

- বাজারের অস্থিরতা অনুযায়ী স্টপ লস রেঞ্জ সামঞ্জস্য

-

ফিল্টার উন্নতকরণ:

- ভলিউম বিশ্লেষণ যুক্ত করা

- লিকুইডিটি স্ক্যান একীভূত করা

- অর্ডার ব্লক (Order Block) নিশ্চিতকরণ যোগ করা

-

মাল্টি-স্ট্র্যাটেজি কম্বিনেশন:

- ICT Power of 3 পদ্ধতির সাথে একীভূত করা

- VWAP এবং মার্কেট স্ট্রাকচার বিশ্লেষণ অন্তর্ভুক্ত করা

- লিকুইডেশন হিটম্যাপ (বিশেষ করে ক্রিপ্টোকারেন্সি বাজারে) সংযুক্ত করা

-

মেশিন লার্নিং অপ্টিমাইজেশন:

- প্যারামিটার নির্বাচন অপ্টিমাইজ করতে মেশিন লার্নিং অ্যালগরিদম ব্যবহার

- অ্যাডাপটিভ প্যারামিটার অ্যাডজাস্টমেন্ট মেকানিজম তৈরি

উপসংহার

TrendSync Pro (SMC) একটি ট্রেডিং কৌশল যা পরিমাণের চেয়ে গুণগত মানের উপর জোর দেয়। মাল্টি-টাইমফ্রেম নিশ্চিতকরণ, কঠোর ঝুঁকি ব্যবস্থাপনা এবং ট্রেন্ড ফলোয়িং লজিকের মাধ্যমে, এই কৌশলটি ট্রেডারদের জন্য একটি সিস্টেমেটিক ট্রেডিং ফ্রেমওয়ার্ক প্রদান করে। মূল বিষয় হল নির্বাচনী ট্রেডিং, অর্থাৎ প্রতিদিন মাত্র ১-২টি উচ্চমানের ট্রেডিং সুযোগ ধরা, ঘন ঘন কিন্তু অকার্যকর ট্রেডের পরিবর্তে।

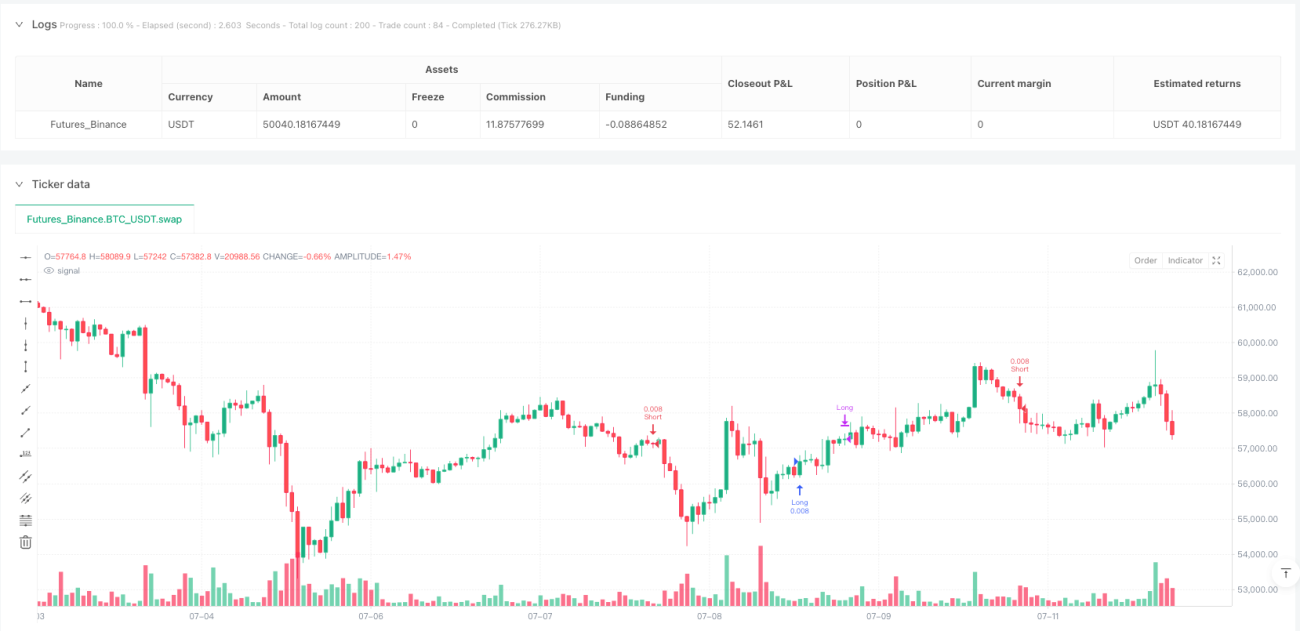

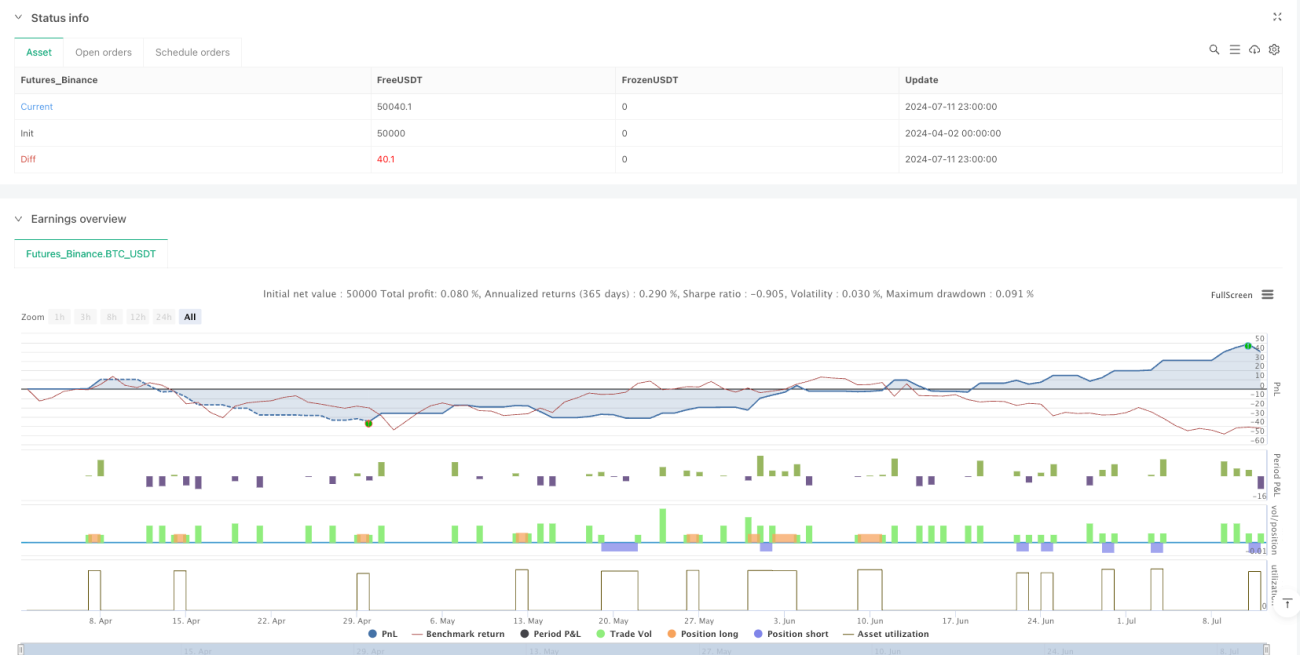

/*backtest

start: 2024-04-02 00:00:00

end: 2024-07-12 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy('TrendSync Pro (SMC)', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// Created by Shubham Singh- 1