সংক্ষিপ্ত বিবরণ

"বাজার কাঠামো ভাঙ্গন ও ভলিউম শিখর, আরএসআই মাল্টি-ইন্ডিকেটর ক্রসওভার কৌশল" হল একটি বহু-সূচক ট্রেডিং কৌশল যা বাজার কাঠামো (SMC), ভলিউম ব্রেকআউট এবং রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) একত্রিত করে। এই কৌশলটি প্রধানত গুরুত্বপূর্ণ সুইং পয়েন্ট শনাক্ত করে বাজার কাঠামো বিশ্লেষণ করে এবং কাঠামো ভাঙার সময় ভলিউম শিখর ও RSI নির্দেশকের সাহায্যে ট্রেডিং সিগন্যাল নিশ্চিত করে। কৌশলটির নকশা করা হয়েছে সম্ভাব্য বাজার বিপরীতমুখী বা ব্রেকআউট পয়েন্ট শনাক্ত করতে, আরও নির্ভুল ট্রেড এন্ট্রি সময় প্রদান করতে এবং ভুয়া ব্রেকআউটের ঝুঁকি কমাতে।

কৌশল নীতি

এই কৌশলের মূল নীতি হল একাধিক নির্দেশকের অনুরণনের মাধ্যমে ট্রেডিং সিগন্যালের কার্যকারিতা নিশ্চিত করা। কৌশলটির কার্যপ্রণালী নিম্নরূপ:

- সুইং পয়েন্ট শনাক্তকরণ: পিভট ফাংশন ব্যবহার করে বাজারে পিভট হাই এবং পিভট লো শনাক্ত করা হয়, প্যারামিটার

swing_lenরেট্রোস্পেক্ট পিরিয়ড নিয়ন্ত্রণ করে। - বাজার কাঠামো বিশ্লেষণ: সম্প্রতি নিশ্চিত হওয়া পিভট হাই এবং পিভট লো ধারাবাহিকভাবে রেকর্ড ও আপডেট করা হয়, এই পয়েন্টগুলি বাজারের কাঠামোগত প্রতিরোধ ও সমর্থন অঞ্চল গঠন করে।

- ভলিউম নিশ্চিতকরণ: ভলিউমের সরল চলমান গড় (SMA) গণনা করে ভলিউম ব্রেকআউট শনাক্ত করা হয়, যখন বর্তমান ভলিউম গড় ভলিউমের নির্দিষ্ট গুণকের চেয়ে বেশি হয়, তখন তা ভলিউম শিখর হিসেবে গণ্য করা হয়।

- RSI ফিল্টার: রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) অতিরিক্ত ফিল্টার শর্ত হিসেবে ব্যবহার করা হয়, যা সিগন্যালের নির্ভরযোগ্যতা বাড়ায়।

- ট্রেডিং সিগন্যাল জেনারেশন:

- লং সিগন্যাল: দাম আগের সুইং লো (কাঠামো ভাঙ্গন) ভেদ করে, সাথে ভলিউম শিখর এবং RSI ৫০-এর নিচে (সম্ভাব্য ওভারসোল্ড অবস্থা নির্দেশ করে)

- শর্ট সিগন্যাল: দাম আগের সুইং হাই (কাঠামো ভাঙ্গন) ভেঙে পড়ে, সাথে ভলিউম শিখর এবং RSI ৫০-এর উপরে (সম্ভাব্য ওভারবট অবস্থা নির্দেশ করে)

- পজিশন ম্যানেজমেন্ট: নির্দিষ্ট হোল্ডিং পিরিয়ড কৌশল ব্যবহার করা হয়, ট্রেড শুরুর পরে নির্দিষ্ট সংখ্যক ক্যান্ডেল (holdBars) ধরে রাখার পরে পজিশন বন্ধ করা হয়।

কৌশলের সুবিধা

- কাঠামোগত বাজার বিশ্লেষণ: কৌশলটি গুরুত্বপূর্ণ সুইং পয়েন্ট শনাক্ত করার মাধ্যমে ব্যবসায়ীদের একটি স্পষ্ট বাজার কাঠামোর দৃষ্টিভঙ্গি প্রদান করে, যা দামের গতিবিধির প্রকৃতি বুঝতে সাহায্য করে।

- একাধিক নির্দেশক নিশ্চিতকরণ: ভলিউম ও RSI নির্দেশকের সাথে সিগন্যাল নিশ্চিতকরণ ভুয়া ব্রেকআউটের ঝুঁকি অনেক কমিয়ে দেয় এবং ট্রেডিং সিগন্যালের গুণমান বাড়ায়।

- ভলিউম যাচাইকরণ: ভলিউম হল দামের চলাচলের পিছনের চালিকা শক্তি, ভলিউম শিখরের প্রয়োজনীয়তা নিশ্চিত করে যে মূল্য ভাঙনকে সমর্থন করার জন্য পর্যাপ্ত বাজার অংশগ্রহণ রয়েছে।

- RSI বিপরীত নিশ্চিতকরণ: কৌশলে RSI সেটিং (লং সিগন্যালের জন্য RSI<৫০, শর্ট সিগন্যালের জন্য RSI>৫০) একটি বিপরীত চিন্তার নিশ্চিতকরণ প্রক্রিয়া প্রদান করে, যা ওভারবট/ওভারসোল্ড রিবাউন্ডের সুযোগ ক্যাপচার করতে সাহায্য করে।

- স্পষ্ট হোল্ডিং সময়সীমা: নির্দিষ্ট হোল্ডিং পিরিয়ড প্রস্থান সময় সম্পর্কে বিষয়গত বিচারের অসুবিধা এড়ায় এবং একক ট্রেডের ঝুঁকি প্রকাশের সময় সীমিত করে।

- অত্যন্ত কাস্টমাইজযোগ্য: কৌশলটি একাধিক সামঞ্জস্যযোগ্য প্যারামিটার প্রদান করে, যার মধ্যে সুইং পয়েন্ট রেট্রোস্পেক্ট পিরিয়ড, ভলিউম এমএ দৈর্ঘ্য, ভলিউম গুণক, RSI পিরিয়ড এবং হোল্ডিং পিরিয়ড অন্তর্ভুক্ত, যা ব্যবসায়ীদের বিভিন্ন বাজার এবং সময় ফ্রেমের জন্য অপ্টিমাইজ করতে দেয়।

কৌশলের ঝুঁকি

- ভুয়া ব্রেকআউটের ঝুঁকি: কৌশলটি একাধিক নির্দেশক নিশ্চিতকরণ ব্যবহার করলেও, বিশেষ করে অস্থির বাজার পরিবেশে বাজারে ভুয়া ব্রেকআউট ঘটতে পারে।

- সমাধান পদ্ধতি: অতিরিক্ত নিশ্চিতকরণ নির্দেশক যোগ করা বা ব্রেকআউট নিশ্চিতকরণের জন্য ক্যান্ডেলের সংখ্যা বাড়ানোর কথা বিবেচনা করা যেতে পারে।

- নির্দিষ্ট হোল্ডিং সময়সীমার সীমাবদ্ধতা: নির্দিষ্ট হোল্ডিং পিরিয়ডের কারণে প্রবণতা সম্পূর্ণরূপে বিকশিত হওয়ার আগেই অকাল প্রস্থান হতে পারে, অথবা প্রবণতা বিপরীত হওয়ার পরেও পজিশনে থাকতে হতে পারে।

- সমাধান পদ্ধতি: ট্রেলিং স্টপ-লস বা প্রযুক্তিগত নির্দেশক-ভিত্তিক প্রস্থান সিগন্যালের মতো গতিশীল প্রস্থান প্রক্রিয়া চালু করার কথা বিবেচনা করা।

- প্যারামিটার অপ্টিমাইজেশন ফাঁদ: অতিরিক্ত প্যারামিটার অপ্টিমাইজেশনের ফলে ঐতিহাসিক তথ্যে কৌশলটি ভালো পারফর্ম করতে পারে কিন্তু লাইভ ট্রেডিংয়ে খারাপ পারফর্ম করতে পারে।

- সমাধান পদ্ধতি: পর্যাপ্ত দীর্ঘ ব্যাকটেস্টিং পিরিয়ড ব্যবহার করে দৃঢ় প্যারামিটার অপ্টিমাইজেশন করা এবং বিভিন্ন বাজার পরিবেশে কৌশলটির দৃঢ়তা পরীক্ষা করা।

- স্টপ-লস প্রক্রিয়ার অভাব: বর্তমান কৌশলে স্পষ্ট স্টপ-লস প্রক্রিয়া নেই, যার ফলে একক ট্রেডে অতিরিক্ত ক্ষতি হতে পারে।

- সমাধান পদ্ধতি: অস্থিরতা-ভিত্তিক বা নির্দিষ্ট শতাংশ-ভিত্তিক স্টপ-লস প্রক্রিয়া যোগ করা।

- ট্রেডিং ফ্রিকোয়েন্সি সমস্যা: প্যারামিটার সেটিংসের উপর নির্ভর করে, কৌশলটি নির্দিষ্ট বাজারে অত্যধিক বা খুব কম সিগন্যাল তৈরি করতে পারে।

- সমাধান পদ্ধতি: নির্দিষ্ট বাজারের অস্থিরতার বৈশিষ্ট্যের সাথে প্যারামিটার সামঞ্জস্য করা বা ট্রেডিং ফ্রিকোয়েন্সি নিয়ন্ত্রণ প্রক্রিয়া যোগ করা।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

গতিশীল প্রস্থান প্রক্রিয়া: বর্তমান কৌশলটি নির্দিষ্ট হোল্ডিং পিরিয়ড ব্যবহার করে প্রস্থান করে, আরও গতিশীল প্রস্থান প্রক্রিয়া চালু করার কথা বিবেচনা করা যেতে পারে:

- ট্রেলিং স্টপ-লস: বাজার কাঠামো বা ATR (গড় ট্রু রেঞ্জ) এর উপর ভিত্তি করে গতিশীল স্টপ-লস লাইন সেট করা।

- বিপরীত সিগন্যাল প্রস্থান: বর্তমান পজিশনের দিকের বিপরীতে সিগন্যাল এলে প্রস্থান করা।

- লাভ লক্ষ্য: বাজার কাঠামো বা গুরুত্বপূর্ণ প্রতিরোধ/সমর্থন স্তরের উপর ভিত্তি করে লাভ লক্ষ্য নির্ধারণ করা।

-

ঝুঁকি ব্যবস্থাপনা সম্পূর্ণকরণ:

- স্টপ-লস প্রক্রিয়া চালু করা: অস্থিরতার (যেমন ATR-এর গুণক) উপর ভিত্তি করে বা নির্দিষ্ট শতাংশের ভিত্তিতে স্টপ-লস সেট করা।

- পজিশন ম্যানেজমেন্ট: বাজারের অস্থিরতা বা সিগন্যাল শক্তির উপর ভিত্তি করে পজিশনের আকার সামঞ্জস্য করা।

- ঝুঁকি নিয়ন্ত্রণ: দৈনিক/সাপ্তাহিক সর্বোচ্চ ট্রেড সংখ্যা এবং সর্বোচ্চ ঝুঁকি এক্সপোজার সীমিত করা।

-

সিগন্যাল গুণমান বৃদ্ধি:

- ট্রেন্ড ফিল্টার: দীর্ঘমেয়াদী প্রবণতা বিচার যোগ করা, শুধুমাত্র প্রবণতার দিকে পজিশন খোলা।

- সময় ফিল্টার: গুরুত্বপূর্ণ অর্থনৈতিক তথ্য প্রকাশের আগে এবং পরে ট্রেডিং এড়ানো।

- অস্থিরতা ফিল্টার: খুব উচ্চ বা খুব কম অস্থিরতার পরিবেশে কৌশল প্যারামিটার সামঞ্জস্য করা বা ট্রেডিং বন্ধ রাখা।

-

মাল্টি-টাইমফ্রেম নিশ্চিতকরণ:

- দীর্ঘতর সময় ফ্রেমের বাজার কাঠামো বিশ্লেষণ চালু করা, শুধুমাত্র যখন একাধিক সময় ফ্রেমের কাঠামো একমত হয় তখন ট্রেড করা।

- এই অপ্টিমাইজেশন শব্দ ট্রেড কমাতে এবং বৃহত্তর প্রবণতা ক্যাপচার করার ক্ষমতা উন্নত করতে পারে।

-

মেশিন লার্নিং এনহ্যান্সমেন্ট:

- প্যারামিটার নির্বাচন অপ্টিমাইজ করতে মেশিন লার্নিং অ্যালগরিদম ব্যবহার করা, বিভিন্ন বাজার পরিবেশ অনুযায়ী স্বয়ংক্রিয়ভাবে কৌশল প্যারামিটার সামঞ্জস্য করা।

- প্যাটার্ন রিকগনিশন অ্যালগরিদম চালু করা, বাজার কাঠামো শনাক্তকরণের নির্ভুলতা বৃদ্ধি করা।

সারাংশ

"বাজার কাঠামো ভাঙ্গন ও ভলিউম শিখর, আরএসআই মাল্টি-ইন্ডিকেটর ক্রসওভার কৌশল" একটি ব্যাপক ট্রেডিং সিস্টেম। এটি বাজার কাঠামো বিশ্লেষণ, ভলিউম নিশ্চিতকরণ এবং আরএসআই নির্দেশক ফিল্টারিং একত্রিত করে একটি নিয়মতান্ত্রিক ট্রেডিং পদ্ধতি প্রদান করে। এই কৌশলের মূল শক্তি হল একাধিক নির্দেশকের অনুরণন নিশ্চিতকরণ, যা ট্রেডিং সিগন্যালের নির্ভরযোগ্যতা ব্যাপকভাবে বৃদ্ধি করে।

কৌশলটির প্রধান বৈশিষ্ট্য হল বাজারের মূল কাঠামো শনাক্ত করতে সুইং পয়েন্ট ব্যবহার করা, এবং তারপর দাম এই কাঠামো ভাঙলে ভলিউম শিখর ও আরএসআই নির্দেশকের সাথে ট্রেড নিশ্চিতকরণ করা। এই পদ্ধতি শুধুমাত্র বাজার কাঠামোর পরিবর্তনই ক্যাপচার করতে পারে না, বরং ভলিউম এবং আরএসআই-এর সাহায্যকারী নিশ্চিতকরণের মাধ্যমে ভুয়া ব্রেকআউটের ঝুঁকিও কমাতে পারে।

তা সত্ত্বেও, এই কৌশলের অপ্টিমাইজেশনের জায়গা রয়েছে, বিশেষ করে প্রস্থান প্রক্রিয়া, ঝুঁকি ব্যবস্থাপনা এবং সিগন্যাল গুণমানের ক্ষেত্রে। আরও গতিশীল প্রস্থান কৌশল চালু করা, ঝুঁকি ব্যবস্থাপনা সিস্টেম সম্পূর্ণ করা এবং সিগন্যাল ফিল্টারিং প্রক্রিয়া বাড়ানোর মাধ্যমে কৌশলটির দৃঢ়তা এবং লাভজনকতা আরও উন্নত করা যেতে পারে।

সবচেয়ে গুরুত্বপূর্ণ বিষয় হল, ট্রেডারদের কৌশলটি ব্যবহার করার সময় এর পিছনে থাকা বাজার কাঠামোর ধারণা বোঝা উচিত, শুধুমাত্র যান্ত্রিকভাবে সিগন্যাল অনুসরণ করা নয়। বাজার কাঠামো পরিবর্তনের প্রকৃতি বোঝা, ভলিউম এবং আরএসআই নির্দেশকের সহায়ক বিশ্লেষণের সাথে মিলিত হয়ে সত্যিকার অর্থে এই কৌশলটির সম্ভাবনা কাজে লাগানো যেতে পারে।

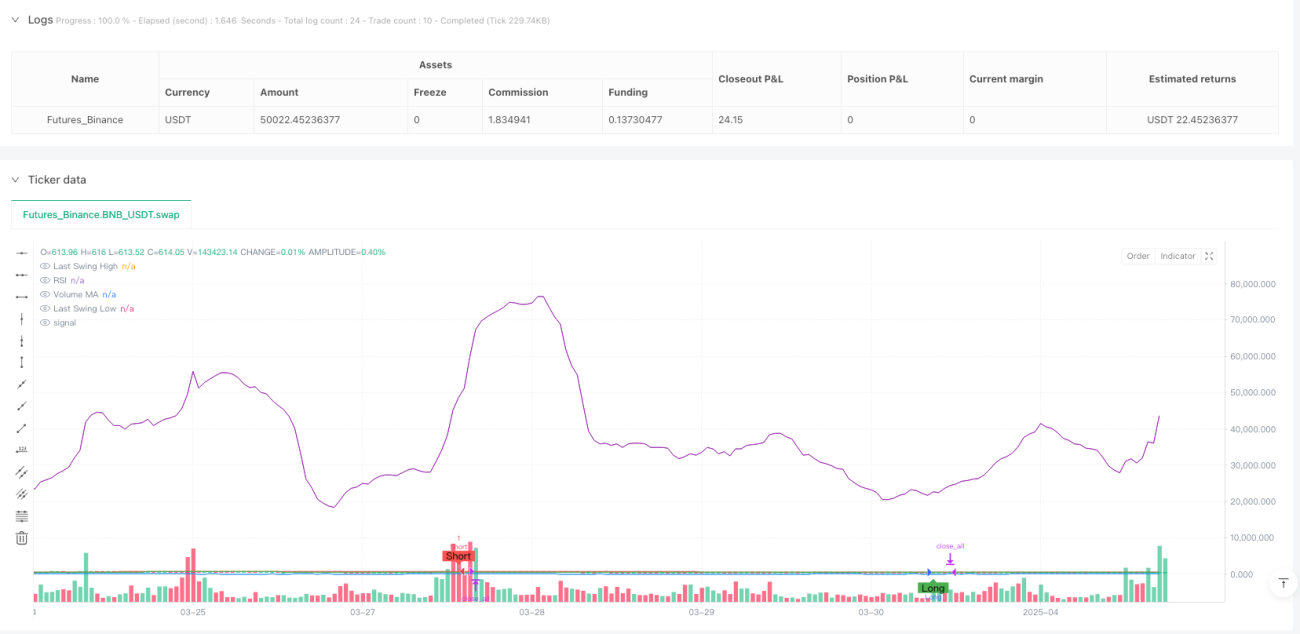

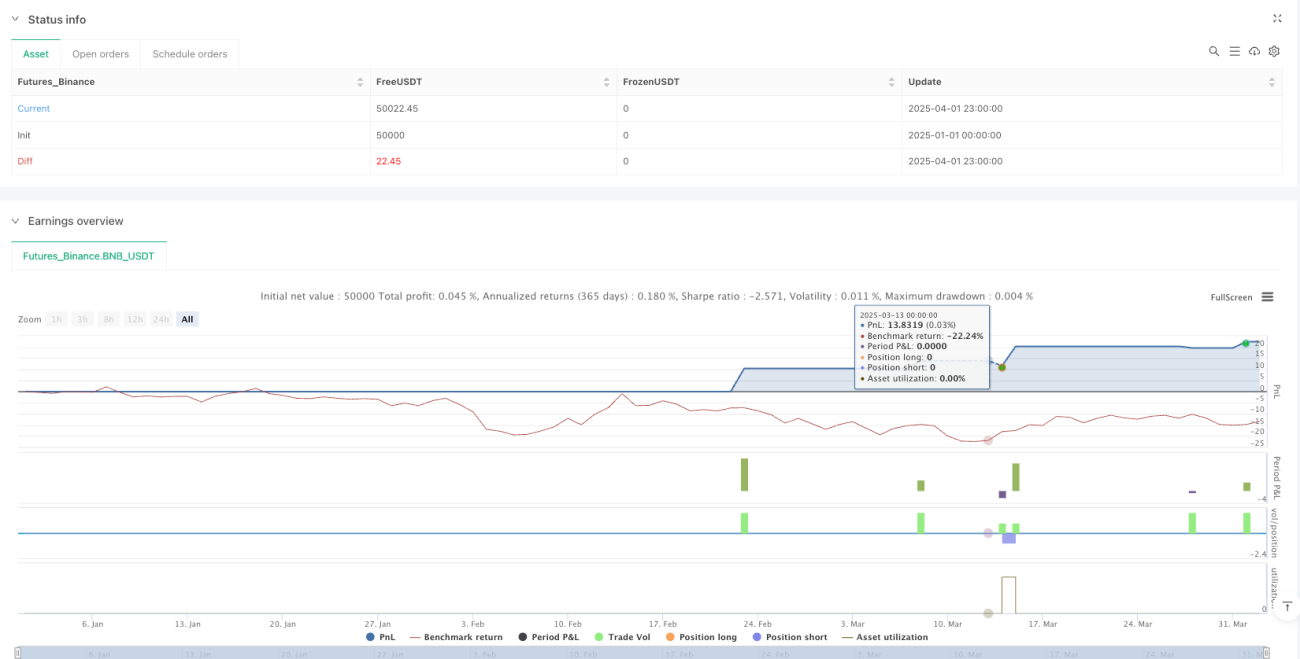

/*backtest

start: 2025-01-01 00:00:00

end: 2025-04-02 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("SMC Structure Break with Volume Spike + RSI Confluence", overlay=true, initial_capital=100000, currency=currency.USD)

// ===== INPUTS =====- 1