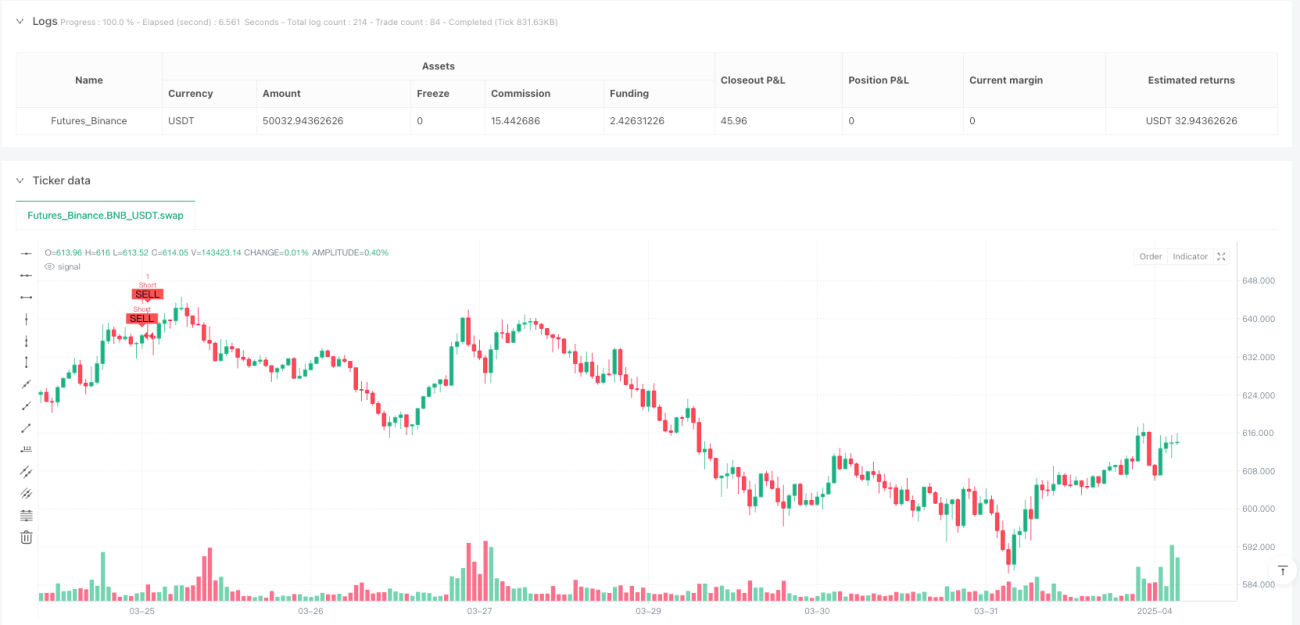

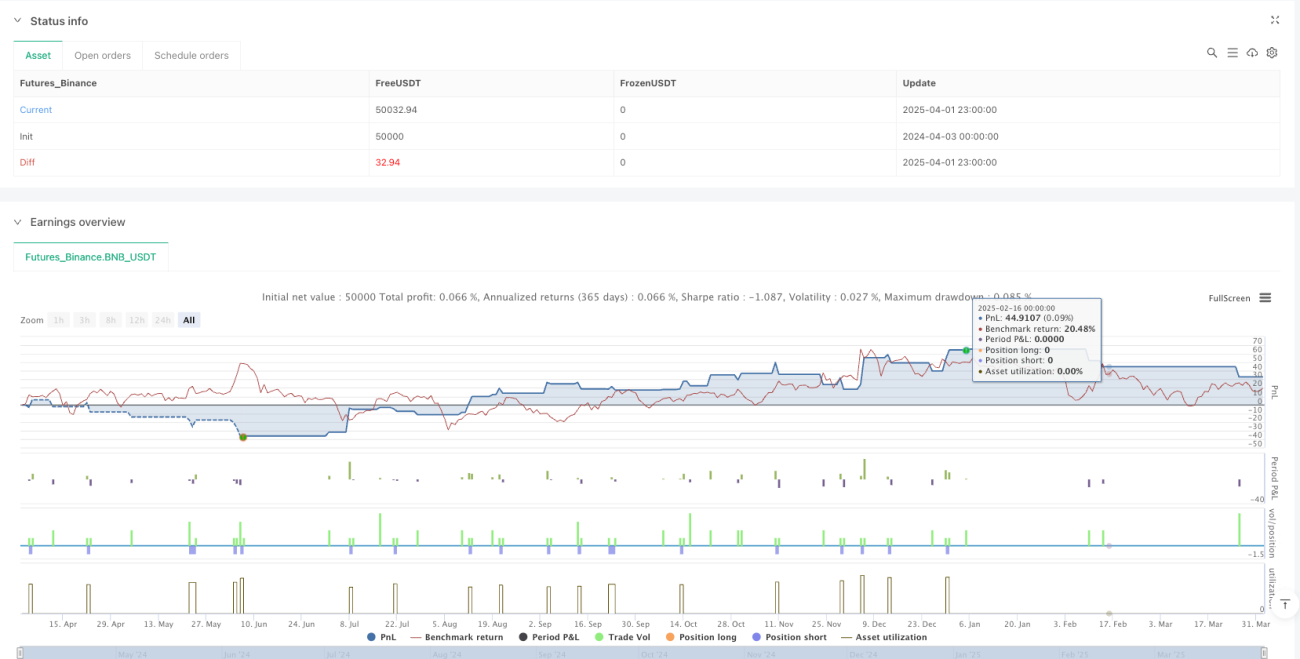

সংক্ষিপ্ত বিবরণ

এই কৌশলটি একটি বহু-সূচক সমন্বিত ট্রেডিং সিস্টেম, যা প্রধানত রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI), মুভিং এভারেজ কনভার্জেন্স ডাইভারজেন্স (MACD), দ্বৈত সুপারট্রেন্ড (Supertrend) সূচক এবং অ্যাভারেজ ট্রু রেঞ্জ (ATR) ভিত্তিক ঝুঁকি ব্যবস্থাপনা পদ্ধতির সমন্বয়ে গঠিত। এই কৌশলটি বহুস্তরীয় সূচক নিশ্চিতকরণের মাধ্যমে একটি ট্রেডিং ফ্রেমওয়ার্ক তৈরি করে যা একইসাথে ট্রেন্ড অনুসরণ এবং মোমেন্টাম পরিবর্তন ক্যাপচার করতে পারে, বাজারের শব্দ (noise) ফিল্টার করে এবং মিথ্যা সিগন্যালের ঝুঁকি হ্রাস করে। মূল যুক্তি হলো: প্রথমে দ্বৈত সুপারট্রেন্ড (ফ্যাক্টর ২ এবং ৭) ব্যবহার করে বাজারের প্রধান ট্রেন্ড নিশ্চিত করা, তারপর MACD ক্রসওভার এবং মোমেন্টাম পরিবর্তনের মাধ্যমে ট্রেন্ডের দিক নির্ধারণ করা, এবং শেষে RSI-এর ওভারবট/ওভারসোল্ড অঞ্চল ব্যবহার করে সর্বোত্তম এন্ট্রি পয়েন্ট খুঁজে বের করা। একইসাথে ATR-ভিত্তিক স্টপ-লস, ব্রেক-ইভেন স্টপ এবং ট্রেইলিং স্টপ ব্যবহার করে সর্বাঙ্গীণ ঝুঁকি ব্যবস্থাপনা নিশ্চিত করা হয়।

কৌশলের নীতি

এই কৌশলের কার্যপ্রণালী চারটি মূল উপাদানের উপর ভিত্তি করে তৈরি: ট্রেন্ড শনাক্তকরণ, মোমেন্টাম নিশ্চিতকরণ, এন্ট্রি শর্ত এবং ঝুঁকি ব্যবস্থাপনা।

-

ট্রেন্ড শনাক্তকরণ: ট্রেন্ড ফিল্টার হিসেবে দ্বৈত সুপারট্রেন্ড সূচক (ফ্যাক্টর ২ এবং ৭) ব্যবহার করা হয়। সুপারট্রেন্ড সূচক বাজারের প্রধান ট্রেন্ড অনুসরণ এবং বাজারের শব্দ ফিল্টার করার জন্য ডিজাইন করা হয়েছে। দুটি ভিন্ন প্যারামিটারের সুপারট্রেন্ড সূচক ব্যবহার করে, কৌশলটি উভয় সূচক একই দিক নিশ্চিত করলে তবেই সিগন্যাল গ্রহণ করে, যা ট্রেন্ড সিগন্যালের নির্ভরযোগ্যতা অনেক বাড়িয়ে দেয়।

-

মোমেন্টাম নিশ্চিতকরণ: প্রাথমিক ট্রেন্ড রিভার্সাল শনাক্ত করতে MACD (৫,১৩,৯) ব্যবহার করা হয়। কৌশলটি প্রথম স্তরের নিশ্চিতকরণ হিসেবে MACD লাইন এবং সিগন্যাল লাইনের ক্রসওভার এবং দ্বিতীয় স্তরের নিশ্চিতকরণ হিসেবে MACD-এর ধারাবাহিক ঊর্ধ্বমুখী বা নিম্নমুখী প্রবণতা দাবি করে, যাতে নিশ্চিত করা যায় যে স্বল্পমেয়াদী ওঠানামা নয়, বরং প্রকৃত মোমেন্টাম পরিবর্তন ক্যাপচার করা হচ্ছে।

-

এন্ট্রি শর্ত:

- লং (Long) শর্ত: RSI ৩৫-এর নিচে (ওভারসোল্ড অঞ্চল), MACD লাইন সিগন্যাল লাইনের উপরে ক্রসওভার করেছে এবং ক্রমাগত ঊর্ধ্বমুখী, এবং উভয় সুপারট্রেন্ড সূচক ঊর্ধ্বমুখী ট্রেন্ড দেখাচ্ছে (direction1 এবং direction2 উভয়ই ১)।

- শর্ট (Short) শর্ত: RSI ৬৫-এর উপরে (ওভারবট অঞ্চল), MACD লাইন সিগন্যাল লাইনের নিচে ক্রসওভার করেছে এবং ক্রমাগত নিম্নমুখী, এবং উভয় সুপারট্রেন্ড সূচক নিম্নমুখী ট্রেন্ড দেখাচ্ছে (direction1 এবং direction2 উভয়ই -১)।

-

ঝুঁকি ব্যবস্থাপনা:

- স্টপ-লস সেটিং: ATR-ভিত্তিক ডাইনামিক স্টপ-লস, এন্ট্রি মূল্যের নিচে (লং এর ক্ষেত্রে) বা উপরে (শর্ট এর ক্ষেত্রে) ১ গুণ ATR দূরত্বে।

- ব্রেক-ইভেনে স্টপ সরানো: যখন মূল্য অনুকূল দিকে ১ গুণ ATR সরে যায়, তখন স্টপ-লস এন্ট্রি মূল্যে স্থানান্তরিত হয়।

- লাভের লক্ষ্য: এন্ট্রি মূল্যের উপরে (লং) বা নিচে (শর্ট) ২.৫ গুণ ATR দূরত্বে সেট করা হয়।

- ট্রেইলিং স্টপ: ১ গুণ ATR ট্রেইলিং স্টপ ব্যবহার করা হয়, যা অনুকূল দিকে মূল্য সরে যাওয়ার সাথে সাথে সামঞ্জস্য হয়, লাভ লক করতে সহায়তা করে।

কৌশলের মূল কোডটি একটি কাস্টমাইজড সুপারট্রেন্ড ফাংশন বাস্তবায়ন করে, যা সুপারট্রেন্ডের স্তর এবং দিক গণনা করে এবং RSI ও MACD-এর গতিশীল গণনার সাথে মিলিত হয়ে একটি সম্পূর্ণ সিগন্যাল সিস্টেম গঠন করে। ট্রেড কার্যকর করার সময়, কৌশলটি একইসাথে স্টপ-লস, লাভের লক্ষ্য এবং ট্রেইলিং স্টপ সেট করে, যা সামগ্রিক ঝুঁকি ব্যবস্থাপনা নিশ্চিত করে।

কৌশলের সুবিধা

-

বহুস্তরীয় নিশ্চিতকরণ প্রক্রিয়া: একাধিক সূচক একসাথে নিশ্চিত করার প্রয়োজনীয়তার মাধ্যমে মিথ্যা সিগন্যাল উল্লেখযোগ্যভাবে হ্রাস পায়। দ্বৈত সুপারট্রেন্ড, MACD ট্রেন্ড নিশ্চিতকরণ এবং RSI ওভারবট/ওভারসোল্ড ফিল্টার একসাথে কাজ করে, নিশ্চিত করে যে শুধুমাত্র উচ্চ সম্ভাবনার সময়ে এন্ট্রি করা হয়।

-

অভিযোজিত ঝুঁকি ব্যবস্থাপনা: সমস্ত স্টপ-লস এবং লাভের লক্ষ্য ATR-এর উপর ভিত্তি করে গতিশীলভাবে সামঞ্জস্য হয়, যা কৌশলটিকে বিভিন্ন বাজারের পরিবেশ এবং অস্থিরতার সাথে স্বয়ংক্রিয়ভাবে খাপ খাইয়ে নিতে দেয়। অস্থিরতা বৃদ্ধি পেলে স্টপ দূরত্ব স্বয়ংক্রিয়ভাবে বড় হয় এবং অস্থিরতা কমলে ছোট হয়।

-

সুষম ঝুঁকি-প্রত্যাশা অনুপাত: কৌশলটি ২.৫ গুণ ATR লাভের লক্ষ্য এবং ১ গুণ ATR স্টপ-লস সেট করে, যা ২.৫:১ মৌলিক ঝুঁকি-প্রত্যাশা অনুপাত প্রদান করে, যা পেশাদার ঝুঁকি ব্যবস্থাপনার মান পূরণ করে।

-

বহু-বাজার অভিযোজনযোগ্যতা: সূচক সমন্বয়টি নির্দিষ্ট বাজার প্যাটার্নের পরিবর্তে মূল্যের গতি এবং অস্থিরতার বৈশিষ্ট্যের উপর ভিত্তি করে তৈরি, তাই এই কৌশলটি বিভিন্ন ট্রেডিং পণ্য এবং টাইমফ্রেমে প্রয়োগ করা যেতে পারে।

-

ধারাবাহিক লাভ লকিং: ATR ট্রেইলিং স্টপ প্রক্রিয়ার মাধ্যমে, কৌশলটি ট্রেন্ড অব্যাহত রাখার জন্য ট্রেড খোলা রাখার পাশাপাশি ধীরে ধীরে অর্জিত লাভ লক করতে পারে, অতি দ্রুত লাভ নেওয়া এবং অতিরিক্ত ধরে রাখার ঝুঁকির মধ্যে ভারসাম্য বজায় রাখে।

-

অতিরিক্ত ট্রেডিং এড়ানো: কঠোর এন্ট্রি শর্ত কার্যকরভাবে সাইডওয়ে (sideways) বাজার বা অস্পষ্ট অস্থিরতার সময় অতিরিক্ত ট্রেডিং এড়ায়, পুঁজির দক্ষ ব্যবহার নিশ্চিত করে এবং ট্রেডিং খরচ কমায়।

কৌশলের ঝুঁকি

-

ট্রেন্ড রিভার্সালের ঝুঁকি: বহুস্তরীয় নিশ্চিতকরণ থাকা সত্ত্বেও, দ্রুত বাজার বিপরীত বা চরম অস্থিরতার পরিবেশে কৌশলটি বিদ্যমান পজিশন থেকে সময়মতো বেরিয়ে আসতে নাও পারে। সমাধান: বাজারের পরিবেশ ফিল্টার যোগ করা, যাতে অস্থিরতা ঐতিহাসিক থ্রেশহোল্ড অতিক্রম করলে পজিশনের আকার কমানো বা ট্রেডিং বন্ধ রাখা।

-

প্যারামিটার অপ্টিমাইজেশন ঝুঁকি: কৌশলের কার্যকারিতা RSI, MACD এবং সুপারট্রেন্ডের প্যারামিটার সেটিংসের উপর অত্যন্ত নির্ভরশীল। অত্যধিক অপ্টিমাইজেশন কার্ভ ফিটিং (curve fitting) এবং ভবিষ্যতে কর্মক্ষমতা হ্রাসের কারণ হতে পারে। প্যারামিটারের নির্ভরযোগ্যতা যাচাই করতে রোলিং উইন্ডো টেস্টিং এবং বিভিন্ন বাজার পরিবেশে রোবাস্টনেস টেস্টিং করার পরামর্শ দেওয়া হয়।

-

লিকুইডিটি ঝুঁকি: কম লিকুইডিটি সম্পন্ন বাজারে, ATR-ভিত্তিক স্টপ-লস স্লিপেজ (slippage) বৃদ্ধি বা কার্যকর মূল্য অপ্রত্যাশিত হতে পারে। সমাধান: কম লিকুইডিটির বাজারে স্টপ দূরত্ব যথাযথভাবে বাড়ানো বা অতিরিক্ত বাফার যোগ করা।

-

ধারাবাহিক ক্ষতির ঝুঁকি: কঠোর এন্ট্রি শর্ত থাকা সত্ত্বেও, কিছু সময়ে বাজার ধারাবাহিকভাবে মিথ্যা সিগন্যাল তৈরি করতে পারে, যার ফলে ছোট ছোট ক্ষতির একটি ধারা তৈরি হয়। সর্বোচ্চ ধারাবাহিক ক্ষতির সীমা নির্ধারণ এবং পজিশনের আকার গতিশীলভাবে সামঞ্জস্য করা এই ঝুঁকি কমাতে পারে।

-

প্রযুক্তিগত সূচকের উপর অত্যধিক নির্ভরতা: কৌশলটি সম্পূর্ণভাবে প্রযুক্তিগত সূচকের উপর ভিত্তি করে, মৌলিক বিশ্লেষণ এবং বাজারের অনুভূতি উপেক্ষা করে। বড় খবরের ঘটনা বা বাজার কাঠামোর পরিবর্তনের সময়, বিশুদ্ধ প্রযুক্তিগত পদ্ধতি ব্যর্থ হতে পারে। এই ধরনের ঝুঁকি এড়াতে মৌলিক ফিল্টার বা গুরুত্বপূর্ণ ইভেন্ট ক্যালেন্ডার একীভূত করার পরামর্শ দেওয়া হয়।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

সূচক প্যারামিটার অভিযোজন: বর্তমানে কৌশলটি নির্দিষ্ট প্যারামিটার সহ সূচক ব্যবহার করে। বাজারের অস্থিরতা বা ট্রেন্ড শক্তির উপর ভিত্তি করে গতিশীল প্যারামিটার সামঞ্জস্যের প্রক্রিয়া প্রয়োগ করা যেতে পারে, যেমন অস্থিরতা বৃদ্ধি পেলে RSI-এর ওভারবট/ওভারসোল্ড থ্রেশহোল্ড বাড়ানো, অথবা ট্রেন্ড শক্তি কমলে সুপারট্রেন্ড প্যারামিটার কঠোর করা। এটি বিভিন্ন বাজার চক্রের প্রতি কৌশলের অভিযোজন ক্ষমতা উল্লেখযোগ্যভাবে উন্নত করবে।

-

বাজার প্যাটার্ন শ্রেণীবিভাগ: বাজার প্যাটার্ন শনাক্তকরণ মডিউল যোগ করা, যা ট্রেন্ডিং (trending), রেঞ্জ-বাউন্ড (range-bound) এবং ট্রানজিশনাল (transitional) বাজারকে আলাদা করতে সক্ষম, এবং প্রতিটি বাজার অবস্থার জন্য ভিন্ন প্যারামিটার সেট এবং ঝুঁকি ব্যবস্থাপনার নিয়ম প্রয়োগ করতে পারে। উদাহরণস্বরূপ, স্পষ্ট ট্রেন্ডিং বাজারে এন্ট্রি শর্ত শিথিল করা, এবং রেঞ্জ-বাউন্ড বাজারে ফিল্টারিং প্রক্রিয়া শক্তিশালী করা।

-

টাইম ফিল্টার: বাজার সক্রিয়তার উপর ভিত্তি করে সময় ফিল্টার প্রক্রিয়া প্রবর্তন করা, যা কম লিকুইডিটি সময় এবং উচ্চ অস্থিরতার খোলা/বন্ধ সময় এড়িয়ে যায়, যার ফলে সিগন্যালের গুণমান এবং কার্যকর করার দক্ষতা উন্নত হয়।

-

ঝুঁকির গতিশীল সমন্বয়: অ্যাকাউন্ট কর্মক্ষমতা এবং ধারাবাহিক লাভ/ক্ষতির অবস্থার উপর ভিত্তি করে গতিশীল ঝুঁকি সমন্বয় প্রয়োগ করা, ধারাবাহিক ক্ষতির পরে পজিশনের আকার হ্রাস করা এবং ধারাবাহিক লাভের পরে ঝুঁকির পরিমাণ ধীরে ধীরে বাড়ানো, পুঁজি ব্যবস্থাপনার দক্ষতা উন্নত করে।

-

বহু-সূচক ওয়েটিং সিস্টেম: সূচক ওয়েটিং স্কোরিং সিস্টেম তৈরি করা, যা বিভিন্ন বাজার পরিবেশের জন্য বিভিন্ন সূচকে ভিন্ন ওজন বরাদ্দ করে সিদ্ধান্তের নির্ভুলতা বাড়ায়। উদাহরণস্বরূপ, উচ্চ অস্থিরতার পরিবেশে RSI-এর ওজন বাড়ানো, শক্তিশালী ট্রেন্ড বাজারে সুপারট্রেন্ড সূচকের ওজন বাড়ানো।

-

ভলিউম ও মূল্যের সংমিশ্রণ: ট্রেডিং ভলিউম নিশ্চিতকরণ প্রক্রিয়া একীভূত করা, যা মূল্যের ব্রেকআউটের সাথে ভলিউম বৃদ্ধির শর্ত যোগ করে সিগন্যালের নির্ভরযোগ্যতা বাড়ায় এবং মিথ্যা ব্রেকআউটের ঝুঁকি হ্রাস করে।

উপসংহার

মাল্টি-ইনডিকেটর ট্রেন্ড এবং মোমেন্টাম ফিউশন কৌশলটি RSI, MACD এবং দ্বৈত সুপারট্রেন্ড সূচককে একীভূত করে একটি সুষম এবং দক্ষ ট্রেডিং সিস্টেম তৈরি করে। এই কৌশলের মূল সুবিধা হলো এর বহুস্তরীয় নিশ্চিতকরণ প্রক্রিয়া এবং অস্থিরতা-ভিত্তিক অভিযোজিত ঝুঁকি ব্যবস্থাপনা সিস্টেম, যা কার্যকরভাবে মিথ্যা সিগন্যাল কমায় এবং যুক্তিসঙ্গত ঝুঁকি-প্রত্যাশা বৈশিষ্ট্য প্রদান করে। কঠোর এন্ট্রি শর্ত এবং গতিশীল এক্সিট ম্যানেজমেন্টের মাধ্যমে, কৌশলটি ট্রেন্ড ক্যাপচার করার সুযোগ এবং ডাউনসাইড ঝুঁকি নিয়ন্ত্রণের মধ্যে ভারসাম্য বজায় রাখতে পারে।

এই কৌশলটি মধ্যম থেকে দীর্ঘমেয়াদী ট্রেডারদের জন্য সবচেয়ে উপযুক্ত, বিশেষ করে যারা ঝুঁকি ব্যবস্থাপনায় গুরুত্ব দেয় এবং স্পষ্ট ট্রেন্ডে উচ্চ সম্ভাবনার ট্রেড খুঁজছেন। প্রস্তাবিত অপ্টিমাইজেশন দিকনির্দেশনা, বিশেষ করে সূচক প্যারামিটার অভিযোজন এবং বাজার প্যাটার্ন শ্রেণীবিভাগ বাস্তবায়ন করে, কৌশলের রোবাস্টনেস এবং অভিযোজনযোগ্যতা আরও উন্নত করা সম্ভব, যা বিভিন্ন বাজার পরিবেশে এটিকে প্রতিযোগিতামূলক রাখবে। শেষ পর্যন্ত, এই কৌশলটি একটি পদ্ধতিগত, শৃঙ্খলাবদ্ধ ট্রেডিং পদ্ধতির প্রতিনিধিত্ব করে, যা প্রযুক্তিগত সূচকের বুদ্ধিমান সমন্বয় এবং কঠোর ঝুঁকি নিয়ন্ত্রণের মাধ্যমে ট্রেডারদের জন্য একটি টেকসই লাভজনক কাঠামো প্রদান করে।

- 1