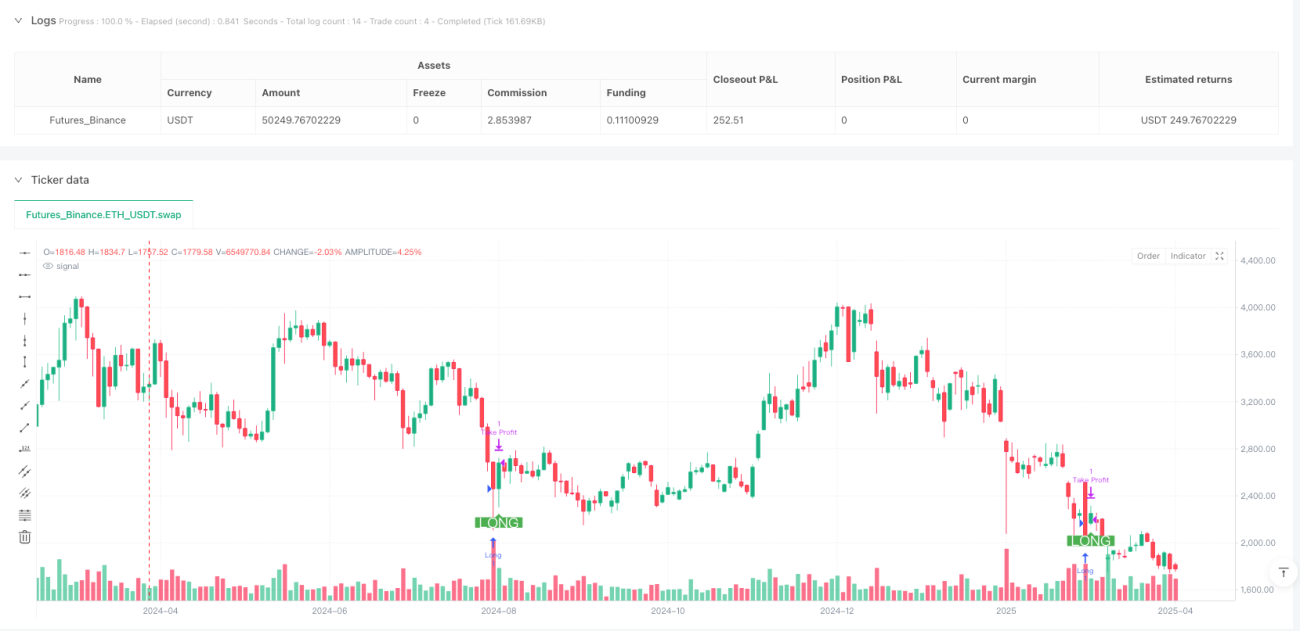

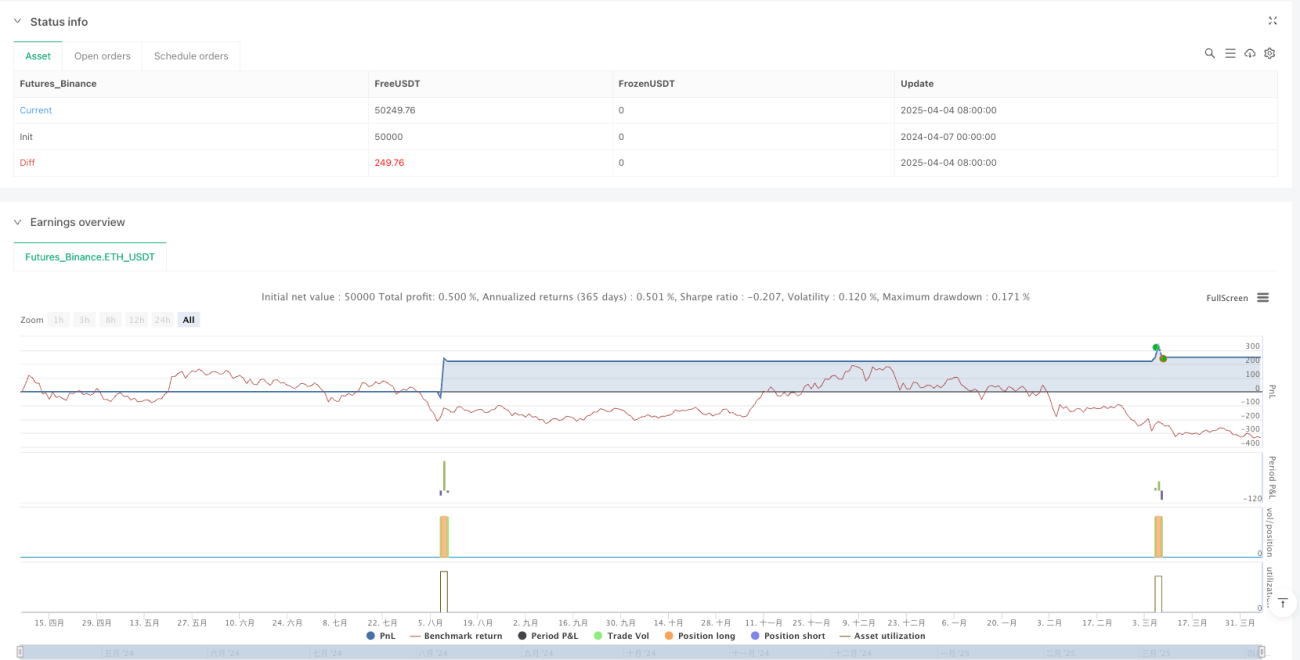

সারসংক্ষেপ

ডায়নামিক ATR গ্রিড পুলব্যাক ক্যাপচার কোয়ান্টিটেটিভ ট্রেডিং কৌশলটি স্বল্পমেয়াদী ট্রেডারদের জন্য ডিজাইন করা একটি উচ্চ-ফ্রিকোয়েন্সি ট্রেডিং পদ্ধতি, যার লক্ষ্য বাজারের পুলব্যাক সুযোগগুলো ধরা। এই কৌশলটি ATR (গড় ট্রু রেঞ্জ) ভিত্তিক একটি ডায়নামিক গ্রিড সিস্টেম ব্যবহার করে সেরা এন্ট্রি পয়েন্ট নির্ধারণ করে, যা সঠিক ট্রেড এক্সিকিউশন নিশ্চিত করে। এতে সিগন্যালের নির্ভুলতা বাড়াতে এবং ভুল এন্ট্রি কমাতে ভোলাটিলিটি ফিল্টার এবং RSI (আপেক্ষিক শক্তি সূচক) ভিত্তিক নিশ্চিতকরণ প্রক্রিয়া একীভূত করা হয়েছে। কৌশলটি বিশেষভাবে স্বল্পমেয়াদী ট্রেডিংয়ের জন্য অপ্টিমাইজ করা হয়েছে এবং বর্তমান বাজার অবস্থার সাথে সামঞ্জস্য রেখে ট্রেডিং স্তরগুলো গতিশীলভাবে সমন্বয় করতে পারে। গ্রিড সিস্টেম পুলব্যাক সুযোগগুলো ধরতে সাহায্য করে, পাশাপাশি পূর্বনির্ধারিত মুনাফা লক্ষ্য এবং ট্রেলিং স্টপ লস প্রক্রিয়ার মাধ্যমে কঠোর ট্রেড ম্যানেজমেন্ট বজায় রাখে।

কৌশলের নীতি

এই কৌশলের মূল নীতি হলো ATR গণনাকৃত ডায়নামিক গ্রিড সিস্টেম এবং RSI ফিল্টারের সমন্বিত প্রয়োগ। কৌশলটি প্রথমে ১০-পিরিয়ড ATR মান গণনা করে, তারপর গ্রিড ফ্যাক্টর (ডিফল্ট ০.২) ব্যবহার করে ১৫টি গ্রিড মূল্য স্তর তৈরি করে। এই গ্রিড স্তরগুলো ট্রেডিং সিদ্ধান্তের মৌলিক কাঠামো গঠন করে।

ট্রেডিং লজিক মূলত চারটি মূল অংশে বিভক্ত:

- গ্রিড গণনা: বর্তমান ক্লোজিং মূল্যের সাথে ATR মান এবং গ্রিড ফ্যাক্টরের গুণফল যোগ করে ১৫টি গ্রিড মূল্য স্তর গতিশীলভাবে তৈরি করা হয়, যা বাজারের ওঠানামার সাথে সমন্বয় হয়।

- ভোলাটিলিটি ফিল্টার: মূল্যের প্রশস্ততা ও মূল্যের অনুপাত গণনা করে নিশ্চিত করা হয় যে বাজারে পর্যাপ্ত অস্থিরতা থাকলেই কেবল ট্রেড করা হবে, কম অস্থিরতা অঞ্চলে ট্রেডিং এড়ানো হয়।

- RSI নিশ্চিতকরণ: ১৪-পিরিয়ড RSI অতিরিক্ত ট্রেড নিশ্চিতকরণ শর্ত হিসেবে ব্যবহৃত হয়। লং ট্রেডের জন্য RSI ৩০-এর নিচে (ওভারসোল্ড) এবং শর্ট ট্রেডের জন্য RSI ৭০-এর উপরে (ওভারবট) প্রয়োজন।

- এন্ট্রি লজিক: লং এন্ট্রির শর্ত হলো মূল্য প্রথম গ্রিড স্তরের নিচে, বাজারের অস্থিরতা "নো-ট্রেড জোন" মানের চেয়ে বেশি, এবং RSI ৩০-এর নিচে। শর্ট এন্ট্রির শর্ত হলো মূল্য শেষ গ্রিড স্তরের উপরে, অস্থিরতা শর্ত পূরণ, এবং RSI ৭০-এর উপরে।

একবার ট্রেড ট্রিগার হলে, কৌশলটি মুনাফা লক্ষ্য এবং ATR-ভিত্তিক ট্রেলিং স্টপ লস সেট করে। মুনাফা লক্ষ্য ডিফল্টভাবে ০.২% নির্ধারিত, আর ট্রেলিং স্টপ লস বাজারের অস্থিরতার সাথে খাপ খাইয়ে নেওয়া লাভ সুরক্ষার জন্য ATR মানকে অফসেট হিসেবে ব্যবহার করে।

কৌশলের সুবিধা

কৌশলটির কোড গভীরভাবে বিশ্লেষণ করে নিম্নলিখিত উল্লেখযোগ্য সুবিধাগুলো চিহ্নিত করা যায়:

-

গতিশীল অভিযোজনযোগ্যতা: কৌশলটি ATR ব্যবহার করে গ্রিড স্তর গণনা করে, যা বর্তমান বাজারের অস্থিরতার সাথে গতিশীলভাবে সমন্বয় করতে পারে। এর অর্থ হলো উচ্চ অস্থিরতার সময় গ্রিডের ব্যবধান বাড়ে, আর কম অস্থিরতার সময় ব্যবধান কমে, ফলে কৌশলটি বিভিন্ন বাজার পরিবেশে খাপ খাইয়ে নিতে পারে।

-

বহুস্তর ফিল্টারিং প্রক্রিয়া: কৌশলটি মূল্য গ্রিড, ভোলাটিলিটি ফিল্টার এবং RSI সূচককে এন্ট্রি শর্ত হিসেবে একত্রিত করে। এই বহুস্তর ফিল্টারিং ভুল সিগন্যাল উল্লেখযোগ্যভাবে কমিয়ে ট্রেডের মান বাড়ায়।

-

সঠিক এন্ট্রি পয়েন্ট: গ্রিড সিস্টেম আগে থেকেই এন্ট্রি স্তর নির্ধারণ করে, যা অবাঞ্ছিত মূল্য স্তরে ট্রেড তাড়া করার প্রবণতা এড়িয়ে এক্সিকিউশন শৃঙ্খলা বাড়ায়।

-

ঝুঁকি ব্যবস্থাপনার সংযোগ: কৌশলে অভ্যন্তরীণভাবে মুনাফা লক্ষ্য এবং ট্রেলিং স্টপ লস প্রক্রিয়া রয়েছে, যা প্রতিটি ট্রেডের জন্য স্পষ্ট ঝুঁকি ব্যবস্থাপনার নিয়ম নিশ্চিত করে, বিশেষ করে উচ্চ-ফ্রিকোয়েন্সি ট্রেডিংয়ের জন্য এটি গুরুত্বপূর্ণ।

-

ওভারবট ও ওভারসোল্ড ক্যাপচার: RSI সূচক সংযোজনের মাধ্যমে কৌশলটি ওভারবট বা ওভারসোল্ড অঞ্চলে ট্রেড করতে পারে, যা বিপরীতমুখী ট্রেডিংয়ের সাফল্যের হার বাড়ায়।

-

ভিজ্যুয়াল সহায়তা: কোডে গ্রিড স্তর এবং ট্রেড এন্ট্রি চিহ্নের ভিজ্যুয়ালাইজেশন অন্তর্ভুক্ত, যা ট্রেডারদের কৌশলের কার্যকারিতা সরাসরি পর্যবেক্ষণ করতে, ব্যাকটেস্ট বিশ্লেষণ এবং কৌশল সমন্বয়ে সহায়তা করে।

কৌশলের ঝুঁকি

কৌশলটি দক্ষভাবে ডিজাইন করা হলেও, কিছু ঝুঁকির বিষয় লক্ষণীয়:

-

ঘন ঘন ট্রেডের ঝুঁকি: উচ্চ-ফ্রিকোয়েন্সি কৌশল হওয়ায় এটি প্রচুর ট্রেড তৈরি করতে পারে, ফলে বিশেষ করে উচ্চ কমিশনের বাজারে ট্রেডিং খরচ বেড়ে যায়। সমাধান হলো গ্রিড ফ্যাক্টর এবং মুনাফা লক্ষ্য সমন্বয় করে ট্রেডের ফ্রিকোয়েন্সি কমানো বা প্রতি ট্রেডের লাভ বাড়ানো।

-

ট্রেন্ড বাজারে বিপরীতমুখী ঝুঁকি: কৌশলটি মূলত পুলব্যাক ক্যাপচারের জন্য, শক্তিশালী ট্রেন্ডে এটি বিপরীতমুখী ট্রেড ট্রিগার করতে পারে, যার ফলে ধারাবাহিক ক্ষতি হতে পারে। সমাধান হলো ট্রেন্ড ফিল্টার যোগ করা, যাতে শক্তিশালী ট্রেন্ড চিহ্নিত হলে বিপরীতমুখী ট্রেডিং বন্ধ রাখা যায়।

-

প্যারামিটার সংবেদনশীলতা: কৌশলের ফলাফল ATR দৈর্ঘ্য, গ্রিড ফ্যাক্টর এবং মুনাফা লক্ষ্যের মতো প্যারামিটার সেটিংসের উপর অত্যন্ত নির্ভরশীল। বিভিন্ন বাজার এবং সময় ফ্রেমের জন্য ভিন্ন প্যারামিটার সংমিশ্রণের প্রয়োজন হতে পারে। পূর্ণাঙ্গ প্যারামিটার অপ্টিমাইজেশন এবং ব্যাকটেস্টিং করার পরামর্শ দেওয়া হয়।

-

নো-ট্রেড জোন সেটিংয়ের সংবেদনশীলতা: অত্যধিক উচ্চ নো-ট্রেড জোন মান ভালো সুযোগ হাতছাড়া করতে পারে, অন্যদিকে খুব কম মান কম অস্থির পরিবেশে অবাঞ্ছিত ট্রেড করতে পারে। নির্দিষ্ট বাজারের সাধারণ অস্থিরতার বৈশিষ্ট্য অনুযায়ী এই প্যারামিটারটি সমন্বয় করা উচিত।

-

স্টপ লস প্রক্রিয়ার অসম্পূর্ণতা: কৌশলে ট্রেলিং স্টপ লস থাকলেও, কঠোর স্টপ লসের অভাব রয়েছে, যা চরম বাজার পরিস্থিতিতে বড় ক্ষতি ডেকে আনতে পারে। নির্দিষ্ট পয়েন্ট বা শতাংশের ভিত্তিতে কঠোর স্টপ লস যোগ করার পরামর্শ দেওয়া হয়।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

কোড বিশ্লেষণের ভিত্তিতে, এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

ট্রেন্ড ফিল্টার যোগ করা: মধ্যম ও দীর্ঘমেয়াদী ট্রেন্ড নির্দেশক (যেমন মুভিং এভারেজ ক্রসওভার বা MACD) যুক্ত করা, যাতে শক্তিশালী ট্রেন্ড বাজারে বিপরীতমুখী ট্রেডিং এড়ানো যায়। এটি ক্ষতিকর ট্রেডের সংখ্যা উল্লেখযোগ্যভাবে কমাতে পারে, কারণ পুলব্যাক কৌশল প্রধান ট্রেন্ডের সাথে সঙ্গতি রেখে সাধারণত ভালো কাজ করে।

-

গতিশীল মুনাফা লক্ষ্য: বর্তমান মুনাফা লক্ষ্য ০.২% নির্দিষ্ট। এটি ATR-ভিত্তিক গতিশীল মানে পরিবর্তন করা যেতে পারে, যাতে উচ্চ অস্থিরতার সময় বেশি লক্ষ্য এবং কম অস্থিরতার সময় রক্ষণশীল লক্ষ্য নির্ধারণ করা যায়। এটি বিভিন্ন বাজার পরিস্থিতিতে কৌশলের অভিযোজনযোগ্যতা বাড়াবে।

-

সময় ফিল্টার: ট্রেডিং সময় উইন্ডো ফিল্টার যোগ করা, যেমন অস্বাভাবিক অস্থিরতার সময় (বাজার খোলা/বন্ধের সময় বা গুরুত্বপূর্ণ অর্থনৈতিক তথ্য প্রকাশের সময়) ট্রেডিং এড়ানো। এটি স্বল্পমেয়াদী অস্বাভাবিক ওঠানামার কারণে সৃষ্ট ভুল সিগন্যাল কমাতে পারে।

-

পরিমাণগত RSI শর্ত: বর্তমানে RSI নির্দিষ্ট ৩০/৭০ থ্রেশহোল্ড ব্যবহার করে। গতিশীল থ্রেশহোল্ড বিবেচনা করা যেতে পারে, যেমন RSI-এর গড় ও স্ট্যান্ডার্ড ডেভিয়েশন গণনা করে, যখন RSI গড় থেকে নির্দিষ্ট স্ট্যান্ডার্ড ডেভিয়েশন বিচ্যুত হয় তখন সিগন্যাল ট্রিগার করা। এই পদ্ধতি বিভিন্ন বাজারের RSI বৈশিষ্ট্যের সাথে ভালোভাবে খাপ খাইয়ে নিতে পারে।

-

ভলিউম নিশ্চিতকরণ যোগ করা: এন্ট্রি শর্তে ট্রেডিং ভলিউম নিশ্চিতকরণ যোগ করা, যাতে উল্লেখযোগ্য ভলিউম থাকলেই কেবল ট্রেড এক্সিকিউট হয়। এটি সিগন্যালের গুণমান বাড়াতে পারে এবং বাজারের শব্দের কারণে ভুল ট্রেড কমাতে পারে।

-

গ্রিড ঘনত্ব অপ্টিমাইজেশন: বর্তমান কৌশল ১৫টি নির্দিষ্ট গ্রিড পয়েন্ট ব্যবহার করে। বাজারের অস্থিরতার উপর ভিত্তি করে গ্রিডের সংখ্যা ও ঘনত্ব গতিশীলভাবে সমন্বয় করা যেতে পারে। উচ্চ অস্থির বাজারে গ্রিড ঘনত্ব বাড়ানো যেতে পারে, আর কম অস্থির বাজারে গ্রিড পয়েন্ট কমানো যেতে পারে, যা কৌশলের নমনীয়তা বাড়াবে।

সারসংক্ষেপ

ডায়নামিক ATR গ্রিড পুলব্যাক ক্যাপচার কোয়ান্টিটেটিভ ট্রেডিং কৌশলটি একটি উচ্চ-ফ্রিকোয়েন্সি ট্রেডিং সিস্টেম যা ATR ডায়নামিক গ্রিড এবং RSI ফিল্টারকে একত্রিত করে, স্বল্পমেয়াদী বাজার পুলব্যাক ধরার জন্য ডিজাইন করা হয়েছে। এটি বাজারের অস্থিরতার উপর ভিত্তি করে গতিশীল গ্রিড সিস্টেম ব্যবহার করে প্রযুক্তিগতভাবে যুক্তিযুক্ত মূল্য স্তরে ট্রেডিং নিশ্চিত করে, পাশাপাশি RSI ফিল্টার এবং ভোলাটিলিটি ডিটেকশনের মাধ্যমে সিগন্যালের গুণমান বাড়ায়।

কৌশলটির প্রধান সুবিধা হলো বিভিন্ন বাজার পরিবেশে গতিশীলভাবে খাপ খাইয়ে নেওয়ার ক্ষমতা এবং কঠোর ট্রেডিং নিয়ম, তবে শক্তিশালী ট্রেন্ড বাজারে চ্যালেঞ্জের সম্মুখীন হতে পারে। ট্রেন্ড ফিল্টার যোগ করা, গ্রিড ঘনত্ব অপ্টিমাইজ করা এবং গতিশীল মুনাফা লক্ষ্য বাস্তবায়নের মতো পদক্ষেপের মাধ্যমে কৌশলটির দৃঢ়তা ও কার্যকারিতা আরও বাড়ানো যেতে পারে।

অভিজ্ঞ স্বল্পমেয়াদী ট্রেডারদের জন্য, এই কৌশলটি মূল্য পুলব্যাক ধরার একটি পদ্ধতিগত উপায় সরবরাহ করে, বিশেষ করে অস্থির বাজার পরিবেশে উপযোগী। তবে, অন্যান্য সব ট্রেডিং কৌশলের মতোই, বাস্তব প্রয়োগের আগে পূর্ণাঙ্গ ব্যাকটেস্টিং এবং প্যারামিটার অপ্টিমাইজেশন করা উচিত, এবং উপযুক্ত অর্থ ব্যবস্থাপনার নিয়মের সাথে ব্যবহার করা উচিত।

/*backtest

start: 2024-04-07 00:00:00

end: 2025-04-06 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Smart Grid Scalping (Pullback) Strategy[BullByte]", overlay=true, shorttitle="SGS Scalping")

// ===== Input Parameters =====- 1