মাল্টিপল ইন্ডিকেটর ডাইনামিক রিভার্সাল ট্রেডিং সিস্টেম: RSI ও VWAP সমন্বিত রিভার্সাল স্ট্র্যাটেজি

সংক্ষিপ্ত বিবরণ

RSI ও VWAP সহযোগিতামূলক রিভার্সাল কৌশল হল একটি বুদ্ধিমান ট্রেডিং সিস্টেম যা রিলেটিভ স্ট্রেন্থ ইনডিকেটর (RSI), ভলিউম-ওয়েটেড এভারেজ প্রাইস (VWAP) এবং মূল্য আচরণ নিশ্চিতকরণকে সমন্বিত করে। এই কৌশলটি বাজারের ওভারবট ও ওভারসোল্ড অবস্থা এবং VWAP অবস্থানের সম্পর্ক চিহ্নিত করে, এবং মূল্য রিভার্সাল নিশ্চিতকরণ সংকেতের সাথে মিলিয়ে, যখন বাজার নির্দিষ্ট মানদণ্ড পূরণ করে তখন লং বা শর্ট পজিশন নেয়। কৌশলটিতে ট্রেডিং কুলিং পিরিয়ড, ডায়নামিক স্টপ-লস ও টেক-প্রফিট এবং ট্রেইলিং স্টপ-লসের মতো ঝুঁকি ব্যবস্থাপনা প্রক্রিয়া অন্তর্ভুক্ত রয়েছে, যা বাজার থেকে স্বল্পমেয়াদী রিভার্সাল সুযোগ ক্যাপচার এবং ঝুঁকি নিয়ন্ত্রণের লক্ষ্য রাখে।

কৌশলের মূলনীতি

এই কৌশলের মূল নীতি নিম্নলিখিত মূল উপাদানগুলির সমন্বিত কাজের উপর ভিত্তি করে:

-

RSI ওভারবট/ওভারসোল্ড শনাক্তকরণ: RSI ব্যবহার করে বাজারের ওভারবট (RSI > 72) এবং ওভারসোল্ড (RSI < 28) অবস্থা চিহ্নিত করা। যখন RSI ওভারবট এলাকা থেকে নিচে নামে বা ওভারসোল্ড এলাকা থেকে উপরে ওঠে, তখন এটি ইঙ্গিত দেয় যে বাজার শীঘ্রই বিপরীত হতে পারে।

-

VWAP রেফারেন্স লাইন: ভলিউম-ওয়েটেড এভারেজ প্রাইস (VWAP) একটি গুরুত্বপূর্ণ মূল্য রেফারেন্স লাইন হিসেবে কাজ করে, যা নিশ্চিত করতে সাহায্য করে যে মূল্য যুক্তিসঙ্গত এলাকায় আছে কি না। মূল্য ও VWAP-এর আপেক্ষিক অবস্থান সম্ভাব্য রিভার্সাল সংকেতের গুণমান নির্ধারণের একটি মূল কারণ।

-

মূল্য আচরণ নিশ্চিতকরণ:

- শর্ট করার শর্ত: বর্তমান ক্লোজ প্রাইস পূর্ববর্তী ক্লোজ প্রাইসের চেয়ে কম (পতনশীল প্রবণতা) কিন্তু VWAP-এর উপরে, যা ইঙ্গিত দেয় যে মূল্য উচ্চ স্থান থেকে পড়তে শুরু করতে পারে।

- লং করার শর্ত: বর্তমান ক্লোজ প্রাইস পূর্ববর্তী ক্লোজ প্রাইসের চেয়ে বেশি (উর্ধ্বগামী প্রবণতা) কিন্তু VWAP-এর নিচে, যা ইঙ্গিত দেয় যে মূল্য নিম্ন স্থান থেকে পুনরুদ্ধার শুরু করতে পারে।

-

ভলিউম ফিল্টার: নিশ্চিত করে যে ট্রেডিং সংকেট যথেষ্ট সক্রিয় বাজার পরিবেশে ঘটে (ভলিউম > 500), যাতে তারল্যের অভাবে সংকেত তৈরি না হয়।

-

কুলিং পিরিয়ড মেকানিজম: ট্রেড কার্যকর করার পর, সিস্টেমটি একটি নির্দিষ্ট সংখ্যক ক্যান্ডেল (ডিফল্ট ১০টি) অপেক্ষা করতে বাধ্য করে একই দিকের ট্রেড পুনরায় নেওয়ার আগে, যা অল্প সময়ের মধ্যে অতিরিক্ত ট্রেডিং এড়ায়।

-

ডায়নামিক স্টপ-লস ও টেক-প্রফিট: ATR (এভারেজ ট্রু রেঞ্জ) এর ভিত্তিতে স্টপ-লস এবং টেক-প্রফিট স্তর নির্ধারণ করা হয়, যা বাজারের অস্থিরতার সাথে স্বয়ংক্রিয়ভাবে সামঞ্জস্য হয়। ডিফল্টরূপে ১.৫ গুণ ATR ব্যবহার করা হয়।

-

ট্রেইলিং স্টপ-লস অপশন: ট্রেইলিং স্টপ-লস ফিচারের অপশন প্রদান করে, যা বাজার অনুকূল দিকে অগ্রসর হলে অর্জিত মুনাফা রক্ষা করতে পারে। ডিফল্ট সেটিংস দামের ১.৫%।

সংকেত ট্রিগার করার যুক্তি:

- শর্ট সংকেত: RSI ওভারবট স্তর অতিক্রম করে নিচে নামা + ভলিউম ন্যূনতম থ্রেশহোল্ডের চেয়ে বেশি + ক্লোজ প্রাইস পূর্ববর্তী ক্লোজ প্রাইসের চেয়ে কম কিন্তু VWAP-এর উপরে + কুলিং পিরিয়ড শেষ।

- লং সংকেত: RSI ওভারসোল্ড স্তর অতিক্রম করে উপরে ওঠা + ভলিউম ন্যূনতম থ্রেশহোল্ডের চেয়ে বেশি + ক্লোজ প্রাইস পূর্ববর্তী ক্লোজ প্রাইসের চেয়ে বেশি কিন্তু VWAP-এর নিচে + কুলিং পিরিয়ড শেষ।

কৌশলের সুবিধা

-

একাধিক নিশ্চিতকরণ প্রক্রিয়া: RSI, VWAP এবং মূল্য আচরণ নিশ্চিতকরণের সমন্বয়ে, সংকেত তৈরি করার জন্য একইসাথে একাধিক শর্ত পূরণের প্রয়োজন হয়, যা কার্যকরভাবে ভুয়া সংকেতের সম্ভাবনা হ্রাস করে।

-

বাজারের অস্থিরতার সাথে অভিযোজন: ATR-এর মাধ্যমে গতিশীলভাবে স্টপ-লস ও টেক-প্রফিট স্তর সামঞ্জস্য করে, যা কৌশলটিকে বিভিন্ন অস্থিরতার বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে সাহায্য করে। উচ্চ অস্থিরতার বাজারে শিথিল স্টপ-লস এবং নিম্ন অস্থিরতার বাজারে ঘনিষ্ঠ স্টপ-লস প্রদান করে।

-

তরলতা ফিল্টার: ন্যূনতম ভলিউমের প্রয়োজনীয়তা নিশ্চিত করে যে ট্রেড পর্যাপ্ত তারল্যের বাজার অবস্থায় ঘটে, যা স্লিপেজ ঝুঁকি হ্রাস করে।

-

অতিরিক্ত ট্রেডিং প্রতিরোধ: কুলিং পিরিয়ড মেকানিজম স্বল্প সময়ে ঘন ঘন ট্রেডিং কার্যকরভাবে প্রতিরোধ করে, ট্রেডিং খরচ কমায় এবং অনুরূপ বাজার অবস্থায় বারবার বাজারে প্রবেশ করা এড়ায়।

-

নমনীয় ঝুঁকি ব্যবস্থাপনা: স্থির স্টপ-লস/টেক-প্রফিট এবং ট্রেইলিং স্টপ-লস - দুটি ঝুঁকি ব্যবস্থাপনা বিকল্প প্রদান করে, যাতে ট্রেডাররা নিজেদের ঝুঁকি সহনশীলতা এবং বাজার অবস্থা অনুযায়ী উপযুক্ত পদ্ধতি বেছে নিতে পারেন।

-

মূল্য আচরণ-ভিত্তিক নিশ্চিতকরণ: শুধুমাত্র প্রযুক্তিগত সূচকের উপর নির্ভর না করে, মূল্য আচরণ (পূর্ববর্তী ক্লোজ এবং VWAP-এর সাপেক্ষে ক্লোজ প্রাইসের অবস্থান) যুক্ত করে সংকেতের গুণমান উন্নত করে।

-

ভিজুয়াল ট্রেডিং সিগন্যাল: কৌশলটি চার্টে ট্রেডিং সংকেত এবং মূল রেফারেন্স লাইন (VWAP) দৃশ্যমানভাবে প্রদর্শন করে, যা ট্রেডারদের রিয়েল-টাইমে বাজার পর্যবেক্ষণ ও বিশ্লেষণ করতে সহায়তা করে।

কৌশলের ঝুঁকি

-

রিভার্সাল ব্যর্থতার ঝুঁকি: যদিও কৌশলটি একাধিক শর্ত ব্যবহার করে নিশ্চিতকরণ পায়, তবুও বাজার রিভার্সাল সংকেত ব্যর্থ হতে পারে, বিশেষ করে শক্তিশালী ট্রেন্ড বাজারে, যেখানে রিভার্সাল সংকেত বিপরীতমুখী ট্রেডের দিকে নিয়ে যেতে পারে।

- সমাধান: একটি ট্রেন্ড ফিল্টার যুক্ত করার কথা বিবেচনা করুন, যা স্পষ্ট শক্তিশালী ট্রেন্ডে রিভার্সাল সংকেত তৈরি এড়াবে।

-

প্যারামিটার সংবেদনশীলতা: RSI ওভারবট/ওভারসোল্ড থ্রেশহোল্ড (৭২/২৮) এবং কুলিং পিরিয়ড (১০টি ক্যান্ডেল) এর মতো প্যারামিটার সেটিংস কৌশল কর্মক্ষমতার উপর উল্লেখযোগ্য প্রভাব ফেলে। অনুপযুক্ত প্যারামিটার সংকেতের গুণমান হ্রাস করতে পারে।

- সমাধান: ঐতিহাসিক ব্যাকটেস্টিংয়ের মাধ্যমে বিভিন্ন বাজার অবস্থার জন্য প্যারামিটার অপ্টিমাইজ করুন, অথবা অভিযোজিত প্যারামিটার বাস্তবায়নের কথা বিবেচনা করুন।

-

স্টপ-লস স্তর নির্ধারণের ঝুঁকি: ১.৫ গুণ ATR স্টপ-লস কিছু ক্ষেত্রে খুব কাছাকাছি বা খুব শিথিল হতে পারে।

- সমাধান: নির্দিষ্ট ট্রেডিং ইনস্ট্রুমেন্টের অস্থিরতা বৈশিষ্ট্য অনুযায়ী ATR গুণক সামঞ্জস্য করুন, অথবা সাপোর্ট ও রেজিস্ট্যান্স স্তরের ভিত্তিতে স্টপ-লস নির্ধারণ করার কথা বিবেচনা করুন।

-

VWAP-এর উপর নির্ভরশীলতা: VWAP সাধারণত ইন্ট্রাডে ট্রেডিংয়ে বেশি কার্যকর এবং দীর্ঘ সময় ফ্রেমে এর রেফারেন্স মান কমে যেতে পারে।

- সমাধান: দীর্ঘ সময় ফ্রেমে অন্যান্য মূল্য রেফারেন্স লাইন ব্যবহার করার কথা বিবেচনা করুন, যেমন মুভিং এভারেজ বা সাপোর্ট/রেজিস্ট্যান্স স্তর।

-

স্থির ভলিউম থ্রেশহোল্ড: স্থির ভলিউম থ্রেশহোল্ড (৫০০) সব বাজার অবস্থা এবং ট্রেডিং ইনস্ট্রুমেন্টের জন্য প্রযোজ্য নাও হতে পারে।

- সমাধান: স্থির থ্রেশহোল্ডের পরিবর্তে আপেক্ষিক ভলিউম সূচক (যেমন বর্তমান ভলিউমের সাথে গড় ভলিউমের অনুপাত) ব্যবহার করার কথা বিবেচনা করুন।

-

বাজার পরিবেশ ফিল্টারের অভাব: কৌশলটি নির্দিষ্ট বাজার পরিবেশে (যেমন উচ্চ অস্থিরতা বা রেঞ্জ-বাউন্ড) ভালো পারফর্ম করতে পারে, কিন্তু বাজার পরিবেশের স্পষ্ট শনাক্তকরণের অভাব রয়েছে।

- সমাধান: বাজার পরিবেশ শনাক্তকারী সূচক যোগ করুন, এবং বিভিন্ন বাজার অবস্থা অনুযায়ী কৌশল প্যারামিটার সামঞ্জস্য করুন অথবা অস্থায়ীভাবে ট্রেডিং বন্ধ করুন।

-

স্থির অর্থ পরিচালনা: কৌশলটি ট্রেডের জন্য একটি স্থির মূলধন শতাংশ (১০%) ব্যবহার করে, যা সংকেতের গুণমান বা বাজারের ঝুঁকি অনুযায়ী পজিশনের আকার গতিশীলভাবে সমন্বয় করে না।

- সমাধান: গতিশীল পজিশন ম্যানেজমেন্ট বাস্তবায়ন করুন, যা সংকেতের শক্তি, বাজারের অস্থিরতা বা ঝুঁকি-পুরস্কার অনুপাত অনুযায়ী পজিশনের আকার সামঞ্জস্য করে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

অভিযোজিত প্যারামিটার সেটিংস: বর্তমান কৌশলটি স্থির RSI থ্রেশহোল্ড (৭২/২৮) এবং ATR গুণক (১.৫) ব্যবহার করে। অভিযোজিত প্যারামিটার বাস্তবায়নের কথা বিবেচনা করা যেতে পারে যা বাজারের অস্থিরতা বা ট্রেন্ড শক্তির উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে সামঞ্জস্য হবে।

- কারণ: বিভিন্ন বাজার পরিবেশে সর্বোত্তম ওভারবট/ওভারসোল্ড থ্রেশহোল্ড এবং স্টপ-লস স্তরে উল্লেখযোগ্য পার্থক্য থাকতে পারে। অভিযোজিত প্যারামিটার বাজার পরিবর্তনের সাথে আরও ভালোভাবে খাপ খাইয়ে নিতে পারে।

-

ট্রেন্ড ফিল্টার যোগ করা: ট্রেন্ড নির্ধারণের সূচক (যেমন মুভিং এভারেজ ট্রেন্ড বা ADX) অন্তর্ভুক্ত করা, যা শক্তিশালী ট্রেন্ড পরিবেশে ব্যর্থ রিভার্সাল সংকেত তৈরি এড়াতে সাহায্য করবে।

- কারণ: রিভার্সাল কৌশলগুলি সাধারণত সাইডওয়ে বাজারে ভালো কাজ করে এবং শক্তিশালী ট্রেন্ডে ভুল সংকেত তৈরি করার সম্ভাবনা বেশি। ট্রেন্ড ফিল্টার যোগ করলে কৌশলের জয় রেট উল্লেখযোগ্যভাবে উন্নত হতে পারে।

-

গতিশীল পজিশন ম্যানেজমেন্ট: সংকেতের শক্তি (যেমন RSI বিচ্যুতির মাত্রা), বাজারের অস্থিরতা বা প্রত্যাশিত ঝুঁকি-পুরস্কার অনুপাতের উপর ভিত্তি করে পজিশনের আকার গতিশীলভাবে সমন্বয় করুন।

- কারণ: সংকেতের গুণমান ভিন্ন হয়, তাই মূলধন বরাদ্দও সেই অনুযায়ী সমন্বয় করা উচিত। শক্তিশালী সংকেতের জন্য বেশি মূলধন বরাদ্দ করা উচিত এবং দুর্বল সংকেতের জন্য সতর্কতা অবলম্বন করা উচিত।

-

বাজার পরিবেশ শ্রেণীবিভাগ: বাজার পরিবেশ শনাক্তকরণ ফাংশন বাস্তবায়ন করুন যা ট্রেন্ডিং বাজার, রেঞ্জ-বাউন্ড বাজার এবং উচ্চ অস্থিরতার বাজারের মধ্যে পার্থক্য করে, এবং প্রতিটি পরিবেশের জন্য কৌশল প্যারামিটার বা ট্রেডিং লজিক সামঞ্জস্য করুন।

- কারণ: কৌশলটি বিভিন্ন বাজার পরিবেশে উল্লেখযোগ্যভাবে ভিন্ন পারফরম্যান্স দেখায়। পরিবেশ শনাক্তকরণ কৌশলটিকে সবচেয়ে অনুকূল অবস্থায় ট্রেড করতে এবং প্রতিকূল পরিবেশ এড়াতে সাহায্য করতে পারে।

-

ভলিউম ফিল্টার অপ্টিমাইজেশন: স্থির ভলিউম থ্রেশহোল্ডকে একটি আপেক্ষিক সূচকে রূপান্তর করুন, যেমন বর্তমান ভলিউমের সাথে অতীতের N পিরিয়ডের গড় ভলিউমের অনুপাত, যা বিভিন্ন ট্রেডিং ইনস্ট্রুমেন্ট এবং সময় ফ্রেমের সাথে আরও ভালোভাবে খাপ খাইয়ে নেবে।

- কারণ: বিভিন্ন ট্রেডিং ইনস্ট্রুমেন্ট এবং সময় ফ্রেমের স্বাভাবিক ভলিউম স্তর ব্যাপকভাবে ভিন্ন হয়। আপেক্ষিক ভলিউম সূচক বাজারের সক্রিয়তা আরও নির্ভুলভাবে পরিমাপ করতে পারে।

-

সংকেত গুণমান স্কোর যোগ করা: একটি সংকেত গুণমান স্কোরিং সিস্টেম তৈরি করুন, যা একাধিক কারণের (যেমন RSI বিচ্যুতির মাত্রা, মূল্য ও VWAP-এর দূরত্ব, ভলিউম ব্রেকআউটের মাত্রা ইত্যাদি) উপর ভিত্তি করে সংকেতকে স্কোর করবে এবং শুধুমাত্র উচ্চ-গুণমানের সংকেত কার্যকর করবে।

- কারণ: মৌলিক শর্ত পূরণকারী সব সংকেতের গুণমান একরকম হয় না। একটি স্কোরিং সিস্টেম সবচেয়ে সফল হওয়ার সম্ভাবনা এমন ট্রেডিং সুযোগগুলি ফিল্টার করতে সাহায্য করতে পারে।

-

টাইম ফিল্টার: একটি সময় ফিল্টার ফাংশন যোগ করুন যা বাজার খোলা, বন্ধ বা গুরুত্বপূর্ণ ডেটা প্রকাশের মতো অস্বাভাবিক অস্থিরতার সময় ট্রেডিং এড়াবে।

- কারণ: নির্দিষ্ট সময়সীমায় বাজারের অস্থিরতা অনিয়মিত হতে পারে এবং প্রযুক্তিগত সূচকগুলি ব্যর্থ হতে পারে। এই সময়গুলি এড়িয়ে চললে কৌশলের স্থিতিশীলতা বৃদ্ধি পেতে পারে।

সারসংক্ষেপ

RSI ও VWAP সহযোগিতামূলক রিভার্সাল কৌশল হল একটি বুদ্ধিমান ট্রেডিং সিস্টেম যা একাধিক সূচক এবং নিশ্চিতকরণ প্রক্রিয়াকে একীভূত করে। এটি RSI-এর ওভারবট/ওভারসোল্ড অবস্থা এবং VWAP-এর সমন্বিত প্রভাব চিহ্নিত করে এবং মূল্য আচরণ নিশ্চিতকরণ ও ভলিউম ফিল্টারের সাথে মিলিয়ে বাজারের স্বল্পমেয়াদী রিভার্সাল সুযোগ ধারণ করে। কৌশলটিতে সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা ব্যবস্থা রয়েছে, যেমন ATR-ভিত্তিক ডায়নামিক স্টপ-লস/টেক-প্রফিট, ট্রেইলিং স্টপ-লস অপশন এবং ট্রেডিং কুলিং পিরিয়ড, যা ঝুঁকি নিয়ন্ত্রণ করতে এবং অতিরিক্ত ট্রেডিং এড়াতে সাহায্য করে।

যদিও কৌশলটির নকশা যুক্তিসঙ্গত, তবুও এতে রিভার্সাল ব্যর্থতার ঝুঁকি, প্যারামিটার সংবেদনশীলতা এবং বাজার পরিবেশের সাথে খাপ খাইয়ে নেওয়ার মতো চ্যালেঞ্জ রয়েছে। অভিযোজিত প্যারামিটার বাস্তবায়ন, ট্রেন্ড ফিল্টার যোগ করা, পজিশন ম্যানেজমেন্ট অপ্টিমাইজ করা, বাজার পরিবেশ শ্রেণীবিভাগ বাস্তবায়ন এবং সংকেত গুণমান স্কোরিং সিস্টেম তৈরির মতো উন্নতির মাধ্যমে কৌশলটির দৃঢ়তা এবং লাভজনকতা আরও বাড়ানো সম্ভব। বিশেষ করে রেঞ্জ-বাউন্ড বাজারে, এই কৌশলটি ওভারবট ও ওভারসোল্ড রিভার্সাল পয়েন্ট ধারণ করে ভালো মুনাফা অর্জনের সম্ভাবনা রাখে, তবে শক্তিশালী ট্রেন্ড বাজারে এটি সতর্কতার সাথে ব্যবহার করা উচিত বা অস্থায়ীভাবে নিষ্ক্রিয় করার কথা বিবেচনা করা উচিত।

সামগ্রিকভাবে, কৌশলটি একাধিক প্রযুক্তিগত বিশ্লেষণ সরঞ্জাম এবং ঝুঁকি ব্যবস্থাপনা প্রযুক্তি একত্রিত করে ট্রেডারদের জন্য একটি সুগঠিত বাজার রিভার্সাল ট্রেডিং ফ্রেমওয়ার্ক প্রদান করে, যা উপযুক্ত বাজার পরিবেশে অভিজ্ঞ ট্রেডারদের জন্য উপযোগী।

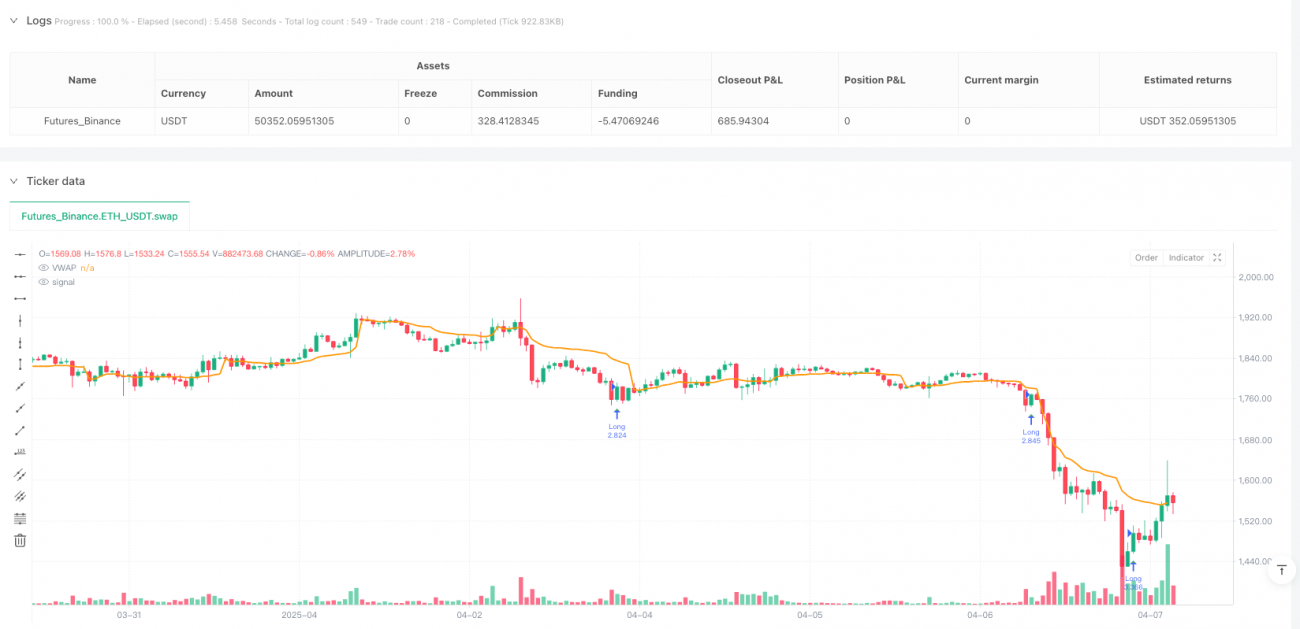

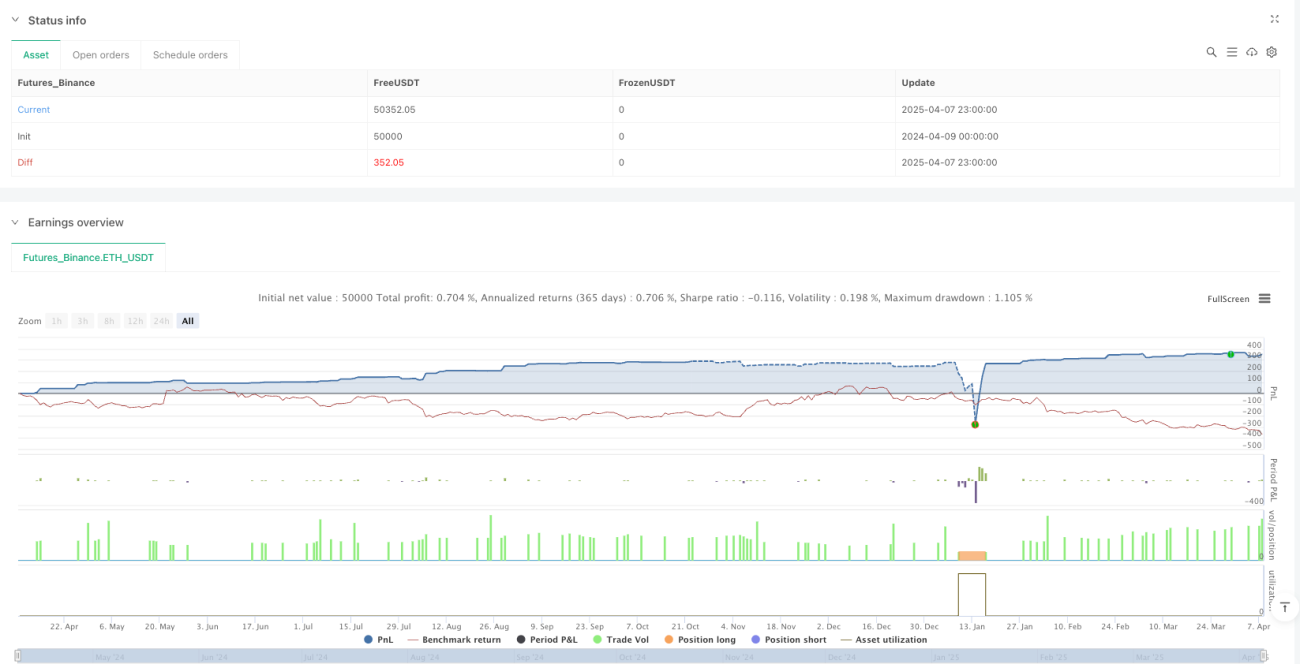

/*backtest

start: 2024-04-09 00:00:00

end: 2025-04-08 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("BTC/USDT Smart Long & Short (RSI + VWAP + Rejection)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1