কৌশল ওভারভিউ

মাল্টি-পিরিয়ড ওপেনিং ব্যাচ ব্রেকিং কৌশল (Limited Entry) হল একটি অন্তর্দিবসের ট্রেডিং সিস্টেম যা বাজারের প্রারম্ভিক ডিক্রি গতিশীলতা ক্যাপচার করে। এই কৌশলটি মার্কিন যুক্তরাষ্ট্রের পূর্ব সময় 9:30-9:35 (খোলার পরে প্রথম 5 মিনিট) গঠিত মূল্যের ব্যাচের উপর ভিত্তি করে তৈরি করা হয়, এই অঞ্চলের ব্রেকিং দিকটি পর্যবেক্ষণ করে বাজারের প্রবণতা নির্ধারণ করার জন্য। traditionalতিহ্যবাহী ব্রেকিং কৌশলগুলির বিপরীতে, এই কৌশলটি সীমাবদ্ধ মূল্যের আদেশগুলিকে ব্যাচের প্রান্তে প্রবেশের জন্য ব্যবহার করে, যা উভয়ই ব্যবসায়ের হার বাড়ায় এবং আরও ভাল প্রবেশের মূল্য পায়। এই কৌশলটি স্বয়ংক্রিয় স্টপ লস, গতিশীল স্টপ গুণক সেটআপ এবং ট্রেডিংয়ের দিন শেষ হওয়ার আগে বাধ্যতামূলক পজিশনের ব্যবস্থাপনার সাথে একটি সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা ব্যবস্থা গঠন করে।

কৌশল নীতি

কৌশলটির মূল যুক্তি নিম্নলিখিত কয়েকটি মূল ধাপের উপর ভিত্তি করেঃ

- খোলার স্থান নির্ধারণ: মার্কিন যুক্তরাষ্ট্রের ইস্টার্ন টাইম ৯ঃ৩০-৯ঃ৩৫ (প্রথম ৫ মিনিট) এর উচ্চ ও নিম্ন পয়েন্টগুলিকে ধরে "প্রারম্ভিক সময়সীমা" গঠন করা।

- দিকনির্দেশ: প্রবণতার দিকনির্দেশনা নিশ্চিত করার জন্য, প্রবণতাটি সম্পূর্ণরূপে খোলার ব্রেকিংয়ের জন্য অপেক্ষা করুন (অর্থাৎ, এটি সম্পূর্ণরূপে উপরে বা নীচে অবস্থিত) ।

- সীমিত ভর্তি: একবার দিকনির্দেশনা নিশ্চিত হয়ে গেলে, অবিলম্বে বাজার মূল্য অনুসরণ করা হবে না, বরং একটি সীমাবদ্ধ মূল্য অর্ডারটি বোরিং এজ ((প্রতিরোধী পরিবর্তন সমর্থন বা সমর্থন পরিবর্তন প্রতিরোধের বিট) এ স্থাপন করা হবে এবং দামটি বোরিং এজ পর্যন্ত ফিরে আসার জন্য অপেক্ষা করা হবে।

- ঝুঁকি নিয়ন্ত্রণ: স্টপ লস সেট করা হয়েছে খোলা খোলার বিপরীত প্রান্তে, একটি পরিষ্কার ঝুঁকি সীমানা গঠন করে।

- বন্ধ করার কৌশল: স্টপ দূরত্বের সাথে কনফিগারযোগ্য গুণিতকের উপর ভিত্তি করে একটি গতিশীল স্টপ টার্গেট স্থাপন করুন (ডিফল্ট 2.0) । যদি দামটি অর্ডার দেওয়ার আগে গণনা করা স্টপ টার্গেট অতিক্রম করে তবে মূল্যের চূড়ান্ত মানটি স্টপ টার্গেট হিসাবে ব্যবহৃত হয়।

- সময় চলে গেছেযদি লেনদেনটি স্টপ-অফ বা স্টপ লস না হয়, তাহলে রাত্রিবেলা ঝুঁকি এড়ানোর জন্য স্বয়ংক্রিয়ভাবে পজিশন বন্ধ করে দিন।

কৌশল বাস্তবায়নে পিন স্ক্রিপ্টের অবস্থা পরিচালনার প্রক্রিয়া ব্যবহার করা হয়, প্রতিটি ট্রেডিং দিনের শুরুতে সমস্ত পরিবর্তনশীলকে পুনরায় সেট করা হয়, যাতে বিভিন্ন ট্রেডিং দিনের মধ্যে একে অপরের থেকে স্বতন্ত্রতা নিশ্চিত করা যায়। মূল্যের আদেশের প্রক্রিয়াটির মাধ্যমে, কৌশলটি প্রবণতা নিশ্চিত হওয়ার পরে আরও সুবিধাজনক দামে প্রবেশ করতে সক্ষম হয়, স্লিপিংয়ের প্রভাব হ্রাস করে এবং ঝুঁকি-ফেরতের অনুপাত বাড়ায়।

কৌশলগত সুবিধা

কোডের গভীর বিশ্লেষণের পরে, এই কৌশলটির উল্লেখযোগ্য সুবিধাগুলি হলঃ

- সঠিকভাবে ডিভাইসটি খোলার গতিবেগ ধরামার্কেট খোলার পর প্রথম ৫ মিনিটে সাধারণত প্রচুর পরিমাণে অর্ডার জমা হয় এবং মূল খেলোয়াড়দের প্রাথমিক অবস্থান প্রতিফলিত হয়। এই কৌশলটি এই উচ্চ তথ্যের সময় উইন্ডোটি কার্যকরভাবে ব্যবহার করে।

- লিমিটেড এন্ট্রি কম খরচে: প্রচলিত বাজার মূল্যের ব্রেক-ইন প্রবেশাধিকারের তুলনায়, সীমিত মূল্যের প্রবেশের ব্যবস্থাটি আরও ভাল প্রবেশের মূল্য অর্জন করতে পারে, যা পয়েন্ট ব্যবধানের ব্যয় হ্রাস এবং সামগ্রিক কৌশলগত পারফরম্যান্সের উন্নতির জন্য গুরুত্বপূর্ণ।

- ট্রেডিং এলাকার দৃশ্যমানতা: কৌশলগুলি একটি স্পষ্ট ভিজ্যুয়াল সহায়তা প্রদান করে, খোলা খোলার এবং সম্ভাব্য ট্রেডিং অঞ্চলগুলি প্রদর্শন করে, যা ব্যবসায়ীদের বাজারের কাঠামোটি সহজেই বুঝতে সহায়তা করে।

- গতিশীল ঝুঁকি ব্যবস্থাপনা: স্টপ-অফ-মালিকুলাস মার্কেটের অস্থিরতার উপর ভিত্তি করে পরিবর্তিত হতে পারে, যা বিভিন্ন বাজারের অবস্থার সাথে আরও ভালভাবে মানিয়ে নিতে পারে।

- অপারেশন প্রক্রিয়া স্বয়ংক্রিয়করণ<unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk> <unk>

- রাতারাতি ঝুঁকি এড়াতে দিনভর ট্রেডিংবিবিসির প্রতিবেদনে বলা হয়েছে, 'অবশ্যই, এই ব্যবস্থার ফলে রাতারাতি পজিশন হোল্ডিংয়ের ঝুঁকি এড়ানো সম্ভব হয়েছে।

- লজিক্যাল স্বচ্ছতা এবং এক্সটেনশান: কৌশল কাঠামোটি মডিউলাইজড, প্রতিটি ফাংশন স্বাধীন, ভবিষ্যতে কৌশল অপ্টিমাইজেশন এবং সম্প্রসারণের জন্য সুবিধাজনক।

কৌশলগত ঝুঁকি

যদিও এই কৌশলটি যুক্তিসঙ্গতভাবে পরিকল্পিত, তবে এর মধ্যে কিছু সম্ভাব্য ঝুঁকি রয়েছেঃ

-

খুব সংকীর্ণ স্পেসের কারণে প্রায়ই ত্রুটি দেখা দেয়: যদি খোলার আগে 5 মিনিটের মধ্যে খুব সামান্য ওঠানামা হয়, তবে তৈরি হওয়া ব্যাপ্তি খুব সংকীর্ণ, যা স্টপ লসকে খুব কাছাকাছি নিয়ে যেতে পারে, সহজেই ট্রিগার হওয়ার ঝুঁকি বাড়িয়ে তুলতে পারে। সমাধানঃ সর্বনিম্ন ব্যাপ্তি প্রস্থের সীমা বাড়ানো যেতে পারে, বা ইতিহাসের ওঠানামার গতিশীলতার উপর ভিত্তি করে ব্যাপ্তি সামঞ্জস্য করা যেতে পারে।

-

উচ্চ অস্থিরতার বাজারে স্লাইডিং ঝুঁকি: যদিও সীমিত মূল্যের অর্ডার ব্যবহার করা হয়, তবে চরম অস্থিরতার বাজারে দামগুলি প্রবেশের মূল্যের দ্রুত অতিক্রম করতে পারে, যার ফলে অর্ডারটি বিক্রয় করতে ব্যর্থ হয়। সমাধানঃ বিকল্প ট্র্যাকিং প্রবেশের ব্যবস্থা যুক্ত করার বিষয়টি বিবেচনা করা যেতে পারে।

-

ভুয়া ফাঁদসমাধানঃ একটি নিশ্চিতকরণ ফিল্টার যোগ করা যেতে পারে, যেমন একটি নির্দিষ্ট থ্রেশহোল্ডে পৌঁছানোর জন্য একটি ব্রেকডাউন বা একটি নির্দিষ্ট শক্তির প্রয়োজন।

-

নির্দিষ্ট সময় উইন্ডোর সীমাবদ্ধতাসমাধানঃ বাজারের গতিশীলতার উপর ভিত্তি করে সময় উইন্ডোর দৈর্ঘ্য পরিবর্তন করা যেতে পারে।

-

মৌলিক প্রভাব বিবেচনা করা হয়নি: কৌশলটি সম্পূর্ণরূপে প্রযুক্তিগতভাবে পরিচালিত, গুরুত্বপূর্ণ সংবাদ বা অর্থনৈতিক তথ্য প্রকাশের বাজারের প্রভাব বিবেচনা করে না। সমাধানঃ অর্থনৈতিক ক্যালেন্ডার ফিল্টারিং ফাংশনটি সংহত করুন, গুরুত্বপূর্ণ তথ্য প্রকাশের দিন কৌশলগত প্যারামিটারগুলি সামঞ্জস্য করুন বা লেনদেন স্থগিত করুন।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

কোড বিশ্লেষণের উপর ভিত্তি করে, এই কৌশলটি নিম্নলিখিত দিকগুলিতে অপ্টিমাইজ করা যেতে পারেঃ

-

খোলার খোলার মধ্যে অভিযোজিত: বর্তমান কৌশলটি একটি নির্দিষ্ট 5 মিনিটের সময় উইন্ডো ব্যবহার করে, যা বাজারের অস্থিরতার গতিশীলতার উপর ভিত্তি করে খোলার ব্যবধানের দৈর্ঘ্যের উন্নতি করতে পারে। এটি বিভিন্ন বাজারের অবস্থার সাথে আরও ভালভাবে খাপ খাইয়ে নিতে পারে, কম অস্থিরতার দিনগুলিতে আরও অর্থবহ ব্যবধান ধরার জন্য ব্যবধানের দৈর্ঘ্য বাড়িয়ে দেয়।

-

একাধিক নিশ্চিতকরণ ব্যবস্থা: অতিরিক্ত প্রযুক্তিগত সূচকগুলি (যেমন লেনদেনের পরিমাণ, আরএসআই বা চলমান গড়) ব্রেকথ্রু নিশ্চিতকরণের শর্ত হিসাবে প্রবর্তন করা যেতে পারে, মিথ্যা ব্রেকথ্রুয়ের ঝুঁকি হ্রাস করে। একাধিক শর্ত একই সাথে পূরণ করার জন্য অনুরোধ করে প্রবেশের সংকেতের নির্ভরযোগ্যতা বাড়ানো যায়।

-

ডায়নামিক স্টপ অপ্টিমাইজেশন: বর্তমানে স্টপ সেট করা হয়েছে ফিক্সড মাল্টিপল হিসেবে, এটিকে এটআর (অর্ধ-সত্যিকারের তরঙ্গদৈর্ঘ্য) ভিত্তিক ডায়নামিক স্টপ হিসাবে উন্নত করা যেতে পারে, অথবা ট্রেকিং স্টপ ফাংশন বাস্তবায়িত করা যেতে পারে, যাতে ট্রেন্ড চলতে থাকলে আরো বেশি মুনাফা লক করা যায়।

-

বাজার অবস্থা ফিল্টার: সামগ্রিক বাজার অবস্থার উপর মূল্যায়ন বাড়ানো, যেমন ট্রেডিং বাজার এবং ট্রেন্ডিং বাজারকে পৃথক করা, বিভিন্ন বাজার অবস্থার জন্য বিভিন্ন কৌশলগত প্যারামিটার ব্যবহার করা বা ট্রেডিং স্থগিত করা।

-

মাল্টি টাইম ফ্রেম বিশ্লেষণ: উচ্চতর সময় ফ্রেমের প্রবণতা দিক নির্ণয় সমন্বিত করুন, শুধুমাত্র যখন দিনের মধ্যে প্রবণতা উচ্চতর সময় ফ্রেমের প্রবণতা সাথে সামঞ্জস্যপূর্ণ হয় তখনই প্রবেশ করুন, জয় হার বাড়ান।

-

মৌসুমী অপ্টিমাইজেশান: বিভিন্ন মাস, রবিবার বা নির্দিষ্ট বাজার ইভেন্টের আগে এবং পরে কৌশলগত পারফরম্যান্স বিশ্লেষণ করুন, বিভিন্ন সময়ের জন্য কাস্টম প্যারামিটার সেট করুন।

-

তহবিল ব্যবস্থাপনা অপ্টিমাইজেশন: বর্তমান কৌশলটি স্থির তহবিলের অনুপাত ব্যবহার করে (ডিফল্ট 100%), যা ঐতিহাসিক পারফরম্যান্স এবং বর্তমান প্রত্যাহারের অবস্থার উপর ভিত্তি করে অবস্থানের আকার পরিবর্তন করতে উন্নত করা যেতে পারে, আরও সূক্ষ্ম ঝুঁকি নিয়ন্ত্রণের জন্য।

সারসংক্ষেপ

একাধিক চক্রের ওপেনিং ব্রেকআউট কৌশল (Limit Entry) হল একটি সম্পূর্ণ ট্রেডিং সিস্টেম যা প্রযুক্তিগত বিশ্লেষণ, ঝুঁকি ব্যবস্থাপনা এবং কার্যকরকরণের অপ্টিমাইজেশনের সাথে মিলিত। ওপেনিংয়ের প্রথম দিকে বাজার গতিশীলতা ক্যাপচার করে এবং লিমিট অর্ডার অপ্টিমাইজেশনের মাধ্যমে প্রবেশের উচ্চ কার্যকারিতা অর্জন করে, কৌশলটি সংক্ষিপ্ততা বজায় রেখে। এই কৌশলটি বিশেষত দিনের ব্যবসায়ীদের জন্য উপযুক্ত, বিশেষত যারা সুস্পষ্ট নিয়ম এবং স্বয়ংক্রিয় কার্যকরকরণের সন্ধান করেন।

কৌশলটির প্রধান সুবিধা হল এর সুস্পষ্ট লজিক্যাল ফ্রেমওয়ার্ক এবং পূর্বনির্ধারিত স্টপ লস, ডায়নামিক স্টপ এবং টাইম-আউট মেকানিজম সহ একটি বিস্তৃত ঝুঁকি ব্যবস্থাপনা ব্যবস্থা। একই সাথে, কৌশলটির ব্যাখ্যাযোগ্যতা এবং ব্যবহারকারীর অভিজ্ঞতা উন্নত করা হয়েছে ট্রেডিং অঞ্চলগুলিকে ভিজ্যুয়ালাইজ করার মাধ্যমে।

যদিও এই কৌশলটির মৌলিক কাঠামোটি ইতিমধ্যে বেশ পরিপূর্ণ, তবে আরও অপ্টিমাইজেশনের জন্য এখনও জায়গা রয়েছে, বিশেষত অঞ্চল-সংজ্ঞায়িত অভিযোজনযোগ্যতা, প্রবেশের নিশ্চিতকরণের নির্ভরযোগ্যতা এবং স্টপ-অফ ব্যবস্থার নমনীয়তার ক্ষেত্রে। ক্রমাগত প্যারামিটার অপ্টিমাইজেশন এবং ফাংশনাল এক্সটেনশনের মাধ্যমে, এই কৌশলটি বিভিন্ন বাজারের পরিবেশের সাথে খাপ খাইয়ে নেওয়ার এবং আরও স্থিতিশীল দীর্ঘমেয়াদী কর্মক্ষমতা সরবরাহ করার সম্ভাবনা রয়েছে।

শেষ অবধি, এটি জোর দিয়ে বলা দরকার যে, যদিও এই কৌশলটি স্বয়ংক্রিয় বৈশিষ্ট্যযুক্ত, তবুও এটি বাজারের অভিজ্ঞতা এবং ঝুঁকি ব্যবস্থাপনার নীতিগুলির সাথে ব্যবহার করা উচিত, বিশেষত উচ্চ ওঠানামা বা বড় বাজার ইভেন্টের সময়।

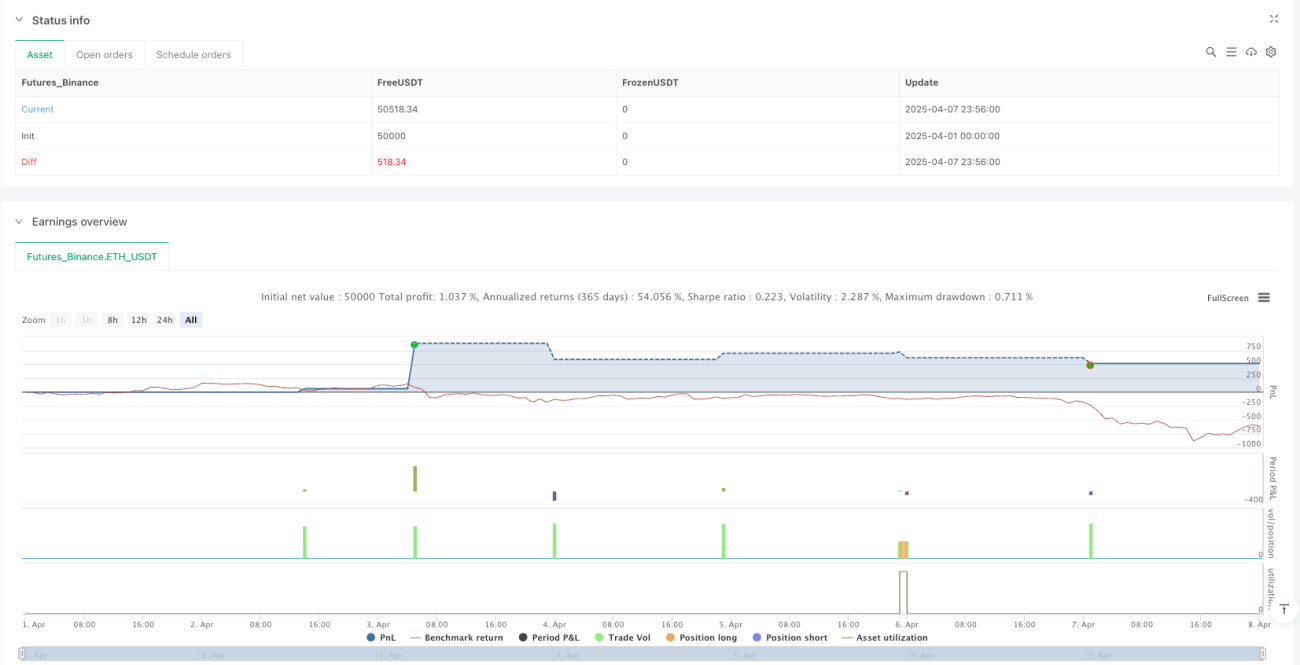

/*backtest

start: 2025-04-01 00:00:00

end: 2025-04-08 00:00:00

period: 4m

basePeriod: 4m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Opening Range Breakout (Limit Entry)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Parameters ===- 1