সারসংক্ষেপ

মাল্টি-ইন্ডিকেটর ইন্টিগ্রেটেড ট্রেন্ড ফলোয়িং ট্রেডিং স্ট্র্যাটেজি হল একটি কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম যা বাজারের দিকনির্দেশনা ও শক্তি নির্ণয়ের জন্য একাধিক প্রযুক্তিগত সূচক ব্যবহার করে। এই কৌশলটি কৌশলে মুভিং এভারেজ, রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI), এভারেজ ডিরেকশনাল ইনডেক্স (ADX), অন-ব্যালেন্স ভলিউম (OBV) ইত্যাদি সূচকগুলিকে একত্রিত করে, পাশাপাশি ক্যান্ডেলস্টিক প্যাটার্ন বিশ্লেষণ এবং ট্রেডিং সেশন ফিল্টারিংকে সংহত করে। বহু-স্তরের শর্ত ফিল্টারিংয়ের মাধ্যমে, এটি নিশ্চিত করে যে শক্তিশালী ট্রেন্ড বাজারে উচ্চ জয়ের সম্ভাবনার ট্রেডিং সুযোগ ধরা যায়। কৌশলটি বিশেষ করে সূচকগুলির মধ্যে পারস্পরিক যাচাইকরণের উপর জোর দেয় এবং একাধিক প্রযুক্তিগত সংকেত একসঙ্গে নিশ্চিত হলেই ট্রেড সম্পাদন করে, ফলে ভুয়া সংকেতের ঝুঁকি কার্যকরভাবে হ্রাস পায়।

কৌশলের নীতি

কৌশলটি নিম্নলিখিত মূল নীতির উপর ভিত্তি করে কাজ করে:

-

ট্রেন্ড নিশ্চিতকরণ সিস্টেম: দ্রুত EMA (৫০ পিরিয়ড) এবং ধীর EMA (২০০ পিরিয়ড)-এর ক্রসওভার এবং অবস্থান ব্যবহার করে বাজারের মূল ট্রেন্ডের দিক নির্ধারণ করে। দ্রুত EMA ধীর EMA-এর উপরে থাকলে ঊর্ধ্বমুখী ট্রেন্ড নিশ্চিত হয়, বিপরীত হলে অধঃপতন ট্রেন্ড নিশ্চিত হয়।

-

শক্তি পরিমাপ: কাস্টম ADX সূচকের মাধ্যমে ট্রেন্ডের শক্তি পরিমাপ করা হয় এবং শুধুমাত্র ADX মান নির্ধারিত থ্রেশহোল্ডের (ডিফল্ট ২০) বেশি হলে ট্রেড করা হয়, যা দুর্বল ট্রেন্ড বা সাইডওয়ে বাজার এড়িয়ে চলে।

-

বহু-স্তরের নিশ্চিতকরণ প্রক্রিয়া: "aiStrength" নামে একটি স্মার্ট সিগন্যাল সিস্টেম ডিজাইন করা হয়েছে যা পাঁচটি মূল বাজার ফ্যাক্টর মূল্যায়ন করে:

- EMA ট্রেন্ড দিকনির্দেশনা

- OBV ট্রেন্ড দিকনির্দেশনা

- ADX ট্রেন্ড শক্তি

- এনগাল্ফিং প্যাটার্নের উপস্থিতি

- স্বল্পমেয়াদী ও মধ্যমেয়াদী EMA ক্রসওভার

শুধুমাত্র যখন অন্তত ৪টি ফ্যাক্টর একসঙ্গে নিশ্চিত হয় তখনই ট্রেডিং সিগন্যাল তৈরি হয়।

-

ক্যান্ডেলস্টিক প্যাটার্ন যাচাই: এনগাল্ফিং, ডোজি এবং পিন বার-এর মতো বিশেষ ক্যান্ডেলস্টিক প্যাটার্নগুলি অতিরিক্তভাবে চিহ্নিত করা হয়, যা ট্রেন্ড বিপরীত বা ধারাবাহিকতার সংকেত হিসেবে কাজ করে।

-

ভলিউম নিশ্চিতকরণ: ভলিউম ২০ পিরিয়ডের গড় ভলিউমের ১.৫ গুণের বেশি হতে হবে, যা নিশ্চিত করে যে মূল্য পরিবর্তনের জন্য যথেষ্ট বাজার অংশগ্রহণ রয়েছে।

-

সূচক ডাইভারজেন্স সনাক্তকরণ: মূল্য ও RSI এবং ADX-এর মধ্যে ডাইভারজেন্স সনাক্ত করা হয়, যা ট্রেন্ড বিপরীতের সম্ভাব্য প্রাথমিক সতর্কতা সংকেত হিসেবে কাজ করে।

-

সাইডওয়ে বাজার ফিল্টারিং: মূল্যের ওঠানামার রেঞ্জ এবং ADX ও RSI-এর সম্মিলিত বিশ্লেষণের মাধ্যমে সাইডওয়ে বাজার চিহ্নিত করে এড়িয়ে চলা হয়।

-

ট্রেডিং সেশন অপ্টিমাইজেশন: নির্দিষ্ট ট্রেডিং সেশনের মধ্যে (UTC+7 সময় অঞ্চলের ১৪:০০-২৩:০০) ট্রেড সীমাবদ্ধ করা হয়, যা প্রধান বাজারের সক্রিয় সময়ের সাথে মিলে যায় এবং সংকেতের গুণমান উন্নত করে।

-

গতিশীল ঝুঁকি ব্যবস্থাপনা: ATR-এর উপর ভিত্তি করে গতিশীল স্টপ-লস ও টেক-প্রফিট লেভেল সেট করা হয় এবং লাভ সুরক্ষার জন্য ট্রেইলিং স্টপ ব্যবহার করা হয়। একাধিক লাভের ক্ষেত্রে রিস্ক-রিওয়ার্ড রেশিও ২.০ সেট করা হয়, পাশাপাশি ১.৫ গুণ ATR-এর ট্রেইলিং স্টপ ব্যবহার করে অর্জিত লাভ রক্ষা করা হয়।

কৌশলের সুবিধা

-

মাল্টি-ডাইমেনশনাল বাজার বিশ্লেষণ: মুভিং এভারেজ, RSI, ADX, OBV ইত্যাদি সূচক সংহত করে বিভিন্ন কোণ থেকে বাজারের অবস্থা বিশ্লেষণ করা হয়, যা একক সূচকের বিভ্রান্তিকর ঝুঁকি হ্রাস করে।

-

উচ্চ অভিযোজন ক্ষমতা: কৌশলটি ATR-ভিত্তিক স্টপ-লস ও টেক-প্রফিট সেটিং ব্যবহার করে যা স্বয়ংক্রিয়ভাবে বিভিন্ন বাজারের অস্থিরতার সাথে খাপ খাইয়ে নিতে পারে, উচ্চ ও নিম্ন অস্থিরতার পরিবেশেও কার্যকর থাকে।

-

উচ্চ ফিল্টারিং সিস্টেম: একাধিক শর্ত ফিল্টারিং (ট্রেন্ড দিকনির্দেশনা, শক্তি নিশ্চিতকরণ, ভলিউম যাচাই, ক্যান্ডেলস্টিক প্যাটার্ন, ট্রেডিং সেশন ইত্যাদি) এর মাধ্যমে বিপুল সংখ্যক নিম্নমানের সংকেত ফিল্টার আউট করা হয়, ফলে ট্রেডিং সংকেতের নির্ভরযোগ্যতা উল্লেখযোগ্যভাবে বৃদ্ধি পায়।

-

সাইডওয়ে বাজার স্মার্ট আইডেন্টিফিকেশন: কৌশলে অন্তর্নির্মিত সাইডওয়ে বাজার সনাক্তকরণ প্রক্রিয়া রয়েছে যা বাজার স্পষ্টভাবে রেঞ্জবাউন্ড হলে সক্রিয়ভাবে ট্রেড এড়িয়ে চলে, ফলে অনিশ্চিত পরিবেশে ক্ষতির ঝুঁকি কমে।

-

গতিশীল লাভ সুরক্ষা: ATR-ভিত্তিক ট্রেইলিং স্টপ ব্যবহার করে পর্যাপ্ত ঊর্ধ্বমুখী সম্ভাবনা বজায় রেখে অর্জিত লাভ কার্যকরভাবে লক করা যায়, ঝুঁকি ও রিটার্নের মধ্যে ভারসাম্য বজায় থাকে।

-

প্যাটার্ন ও সূচকের সমন্বয়: ঐতিহ্যবাহী প্রযুক্তিগত বিশ্লেষণের ক্যান্ডেলস্টিক প্যাটার্ন (এনগাল্ফিং, ডোজি, পিন বার) ও আধুনিক প্রযুক্তিগত সূচককে একত্রিত করে উভয়ের সুবিধা গ্রহণ করা হয় এবং পারস্পরিক যাচাইকরণ করা হয়।

-

ডাইভারজেন্স সতর্কতা সিস্টেম: মূল্য ও RSI, ADX-এর মধ্যে ডাইভারজেন্স সনাক্ত করে সম্ভাব্য ট্রেন্ড দুর্বলতা বা আসন্ন বিপরীতের সংকেত আগেই চিহ্নিত করা যায়, যা কৌশলের পূর্বাভাস ক্ষমতা বৃদ্ধি করে।

-

ট্রেডিং সেশন অপ্টিমাইজেশন: বাজারের সক্রিয়তা বেশি এমন সময়ে ট্রেড করার উপর ফোকাস করে এবং তরলতা কম ও অস্থিরতা অনিশ্চিত এমন সময় এড়িয়ে ট্রেডিং দক্ষতা উন্নত করে।

কৌশলের ঝুঁকি

-

সূচক সম্মিলনের উপর অতিরিক্ত নির্ভরশীলতা: কৌশলটি সংকেত তৈরি করতে একাধিক সূচকের একসঙ্গে নিশ্চিতকরণ দাবি করে, যা সংকেতের গুণমান উন্নত করলেও দ্রুত বাজারে কিছু কার্যকর ট্রেডিং সুযোগ মিস হতে পারে।

-

প্যারামিটার অপ্টিমাইজেশন চ্যালেঞ্জ: কৌশলে একাধিক প্যারামিটার সেটিং (EMA দৈর্ঘ্য, RSI পিরিয়ড, ADX থ্রেশহোল্ড ইত্যাদি) জড়িত, বিভিন্ন বাজার পরিবেশে বিভিন্ন প্যারামিটার কম্বিনেশনের প্রয়োজন হতে পারে, যা অপ্টিমাইজেশন জটিলতা বাড়ায়।

-

ট্রেডিং ফ্রিকোয়েন্সি অস্থিরতা: কঠোর এন্ট্রি শর্তের কারণে কিছু বাজার পর্যায়ে দীর্ঘ সময় ট্রেডিং সিগন্যাল নাও আসতে পারে, যা মূলধন ব্যবহারের দক্ষতাকে প্রভাবিত করে। সমাধান হিসেবে ট্রেডযোগ্য বাজার পণ্যের সংখ্যা বাড়ানো বা কিছু শর্ত শিথিল করা বিবেচনা করা যেতে পারে।

-

ড্রডাউন ঝুঁকি: ATR-ভিত্তিক স্টপ-লস ব্যবহার করা সত্ত্বেও চরম বাজার পরিস্থিতিতে (যেমন গ্যাপ বা ফ্ল্যাশ ক্র্যাশ) প্রকৃত স্টপ লস স্লিপেজের কারণে প্রত্যাশিত ক্ষতি ছাড়িয়ে যেতে পারে। অতিরিক্ত ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা যেমন সামগ্রিক পজিশন ম্যানেজমেন্ট এবং দৈনিক সর্বোচ্চ ক্ষতি সীমা যুক্ত করার পরামর্শ দেওয়া হয়।

-

বাজার অবস্থার ভুল নির্ণয়: কৌশলের সাইডওয়ে বাজার সনাক্তকরণ প্রক্রিয়া কার্যকর হলেও জটিল বাজার পরিবেশে ভুল হতে পারে, যার ফলে মূল্যবান ট্রেডিং সুযোগ ভুলভাবে ফিল্টার আউট হতে পারে বা অনুপযুক্ত বাজারে ভুলভাবে ট্রেড করা হতে পারে।

-

অ্যালগরিদমিক জটিলতা ঝুঁকি: কৌশলের যুক্তি বেশ জটিল, একাধিক শর্ত বিচার প্রোগ্রাম ত্রুটি বা লজিক্যাল বিরোধ সৃষ্টি করতে পারে, তাই কঠোর ব্যাকটেস্টিং এবং লাইভ মনিটরিংয়ের মাধ্যমে স্থিতিশীলতা নিশ্চিত করা প্রয়োজন।

-

ওভারফিটিং ঝুঁকি: কৌশলটি একাধিক সূচক ও শর্ত ব্যবহার করায় ঐতিহাসিক ডেটার উপর অতিরিক্ত ফিটিং হওয়ার ঝুঁকি থাকে, যা ভবিষ্যতে লাইভ পারফরম্যান্স প্রত্যাশা অনুযায়ী নাও হতে পারে। বিভিন্ন সময়কাল এবং বাজার অবস্থায় পর্যাপ্ত পরীক্ষা চালানোর পরামর্শ দেওয়া হয়।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

অভিযোজিত প্যারামিটার সমন্বয়: বর্তমান কৌশলটি নির্দিষ্ট প্যারামিটার ব্যবহার করে, অভিযোজিত প্যারামিটার সমন্বয় প্রক্রিয়া চালু করে বাজারের অস্থিরতা ও ট্রেন্ড শক্তির ভিত্তিতে EMA দৈর্ঘ্য, RSI থ্রেশহোল্ড, ADX থ্রেশহোল্ড ইত্যাদি গতিশীলভাবে সমন্বয় করা যায়, যা বিভিন্ন বাজার পরিবেশে কৌশলের অভিযোজন ক্ষমতা বাড়াবে।

-

বাজার অবস্থার শ্রেণীবিভাগ অপ্টিমাইজেশন: বিদ্যমান সাইডওয়ে বাজার সনাক্তকরণ প্রক্রিয়াকে আরও পরিমার্জিত করে বাজার অবস্থাকে শক্তিশালী ঊর্ধ্বমুখী, দুর্বল ঊর্ধ্বমুখী, শক্তিশালী অধঃপতন, দুর্বল অধঃপতন এবং সাইডওয়ে ইত্যাদি বিভিন্ন শ্রেণীতে ভাগ করা যায় এবং প্রতিটি অবস্থার জন্য ভিন্ন ট্রেডিং কৌশল ও প্যারামিটার কম্বিনেশন ব্যবহার করা যায়।

-

এন্ট্রি টাইমিং নির্ভুলকরণ: বাজারের মাইক্রোস্ট্রাকচারের ভিত্তিতে এন্ট্রি অপ্টিমাইজেশন যোগ করা যেতে পারে, যেমন সাপোর্ট/রেজিস্ট্যান্স ব্রেকআউট নিশ্চিতকরণ, মূল্য অস্থিরতা বিশ্লেষণ ইত্যাদি, যা এন্ট্রি পয়েন্টের নির্ভুলতা আরও বাড়াবে।

-

পজিশন ম্যানেজমেন্ট কৌশল শক্তিশালীকরণ: বর্তমান কৌশলটি স্থির অনুপাতের মূলধন ব্যবস্থাপনা ব্যবহার করে, অস্থিরতা-ভিত্তিক গতিশীল পজিশন ম্যানেজমেন্ট চালু করে উচ্চ নিশ্চিতকরণ সংকেত ও কম বাজার ঝুঁকিতে পজিশন বাড়ানো এবং বিপরীত অবস্থায় কমানো সম্ভব, যা মূলধন ব্যবহারের দক্ষতা অপ্টিমাইজ করবে।

-

মাল্টি-টাইমফ্রেম বিশ্লেষণ: মাল্টি-টাইমফ্রেম বিশ্লেষণ চালু করলে কৌশলের কার্যকারিতা উল্লেখযোগ্যভাবে উন্নত হতে পারে, যেমন বড় টাইমফ্রেম (১ ঘণ্টা বা ৪ ঘণ্টা) ব্যবহার করে মূল ট্রেন্ডের দিক নিশ্চিত করা, তারপর ১৫ মিনিটের চার্টে নির্দিষ্ট এন্ট্রি পয়েন্ট খোঁজা, যা কনট্রা-ট্রেন্ড ট্রেডিং ঝুঁকি কমায়।

-

মেশিন লার্নিং দ্বারা সিগন্যাল ওয়েট অপ্টিমাইজেশন: মেশিন লার্নিং প্রযুক্তি ব্যবহার করে ঐতিহাসিক ডেটা বিশ্লেষণ করে বিভিন্ন সূচক সংকেতের জন্য গতিশীল ওয়েট বরাদ্দ করা যেতে পারে, নিছক নিশ্চিতকরণ সংকেত সংখ্যা গণনা না করে, যাতে বাজার অবস্থা ও ট্রেডিং সুযোগের গুণমান আরও সঠিকভাবে মূল্যায়ন করা যায়।

-

স্টপ-লস কৌশল পরিমার্জন: বর্তমানে অভিন্ন ATR মাল্টিপল ব্যবহার করে স্টপ-লস সেট করা হয়, বাজারের অস্থিরতার বৈশিষ্ট্য ও এন্ট্রির কারণ অনুসারে আরও সুনির্দিষ্ট স্টপ-লস কৌশল তৈরি করা যায়, যেমন সাপোর্ট/রেজিস্ট্যান্স-ভিত্তিক স্ট্রাকচারাল স্টপ, টাইম স্টপ বা অস্থিরতা-সামঞ্জস্যপূর্ণ স্টপ।

-

ঋতুভিত্তিক ও বাজার চক্র বিশ্লেষণ: ঋতুভিত্তিক ফ্যাক্টর ও বাজার চক্রের বিশ্লেষণ যোগ করে নির্দিষ্ট সময়ে (যেমন মাসের শুরু/শেষ, ত্রৈমাসিক ডেলিভারির আগে/পরে) কৌশলের প্যারামিটার সমন্বয় করা বা ট্রেডিং স্থগিত করা যেতে পারে, যা ঐতিহাসিকভাবে অস্বাভাবিক অস্থিরতার সময় এড়িয়ে চলে।

সারসংক্ষেপ

মাল্টি-ইন্ডিকেটর ইন্টিগ্রেটেড ট্রেন্ড ফলোয়িং ট্রেডিং স্ট্র্যাটেজি হল একটি সুচিন্তিত কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম যা একাধিক প্রযুক্তিগত বিশ্লেষণ টুল ও ট্রেডিং দর্শনকে সমন্বিতভাবে প্রয়োগ করে বাজারের ট্রেন্ডকে কার্যকরভাবে চিহ্নিত ও অনুসরণ করে। এই কৌশলের সবচেয়ে বড় আকর্ষণ হল এর বহু-স্তরের সিগন্যাল নিশ্চিতকরণ প্রক্রিয়া, যা বিভিন্ন ধরনের সূচককে একই ট্রেডিং দিকে নির্দেশ করার জন্য দাবি করে, ভুল সংকেতের সম্ভাবনা উল্লেখযোগ্যভাবে হ্রাস করে।

কৌশলটি কৌশলে ঐতিহ্যবাহী ক্যান্ডেলস্টিক প্যাটার্ন বিশ্লেষণকে আধুনিক প্রযুক্তিগত সূচকের সাথে একত্রিত করে এবং ভলিউম নিশ্চিতকরণ ও ট্রেডিং সেশন অপ্টিমাইজেশন যোগ করে একটি সম্পূর্ণ ও পদ্ধতিগত ট্রেডিং সিদ্ধান্ত ফ্রেমওয়ার্ক তৈরি করেছে। ATR-ভিত্তিক গতিশীল ঝুঁকি ব্যবস্থাপনা নকশাও কৌশলের মূলধন সুরক্ষার প্রতি গুরুত্ব প্রদর্শন করে, যা ট্রেডারদের জন্য যুক্তিসঙ্গত ঝুঁকি নিয়ন্ত্রণ প্রক্রিয়া সরবরাহ করে।

যদিও কৌশলটির প্যারামিটার অপ্টিমাইজেশন জটিলতা ও কিছু ট্রেডিং সুযোগ মিস হওয়ার মতো সীমাবদ্ধতা রয়েছে, তবে প্রস্তাবিত অপ্টিমাইজেশন দিকনির্দেশনা যেমন অভিযোজিত প্যারামিটার সমন্বয়, মাল্টি-টাইমফ্রেম বিশ্লেষণ ও মেশিন লার্নিং সিগন্যাল অপ্টিমাইজেশন ইত্যাদির মাধ্যমে কৌশলের কর্মক্ষমতা আরও উন্নত হওয়ার সম্ভাবনা রয়েছে। সামগ্রিকভাবে, এটি একটি যুক্তিসঙ্গত ও সুপরিকল্পিত কোয়ান্ট ট্রেডিং কৌশল, যা বিশেষ করে স্থিতিশীল রিটার্ন চাওয়া ও ঝুঁকি নিয়ন্ত্রণে মনোযোগী ট্রেডারদের জন্য উপযুক্ত।

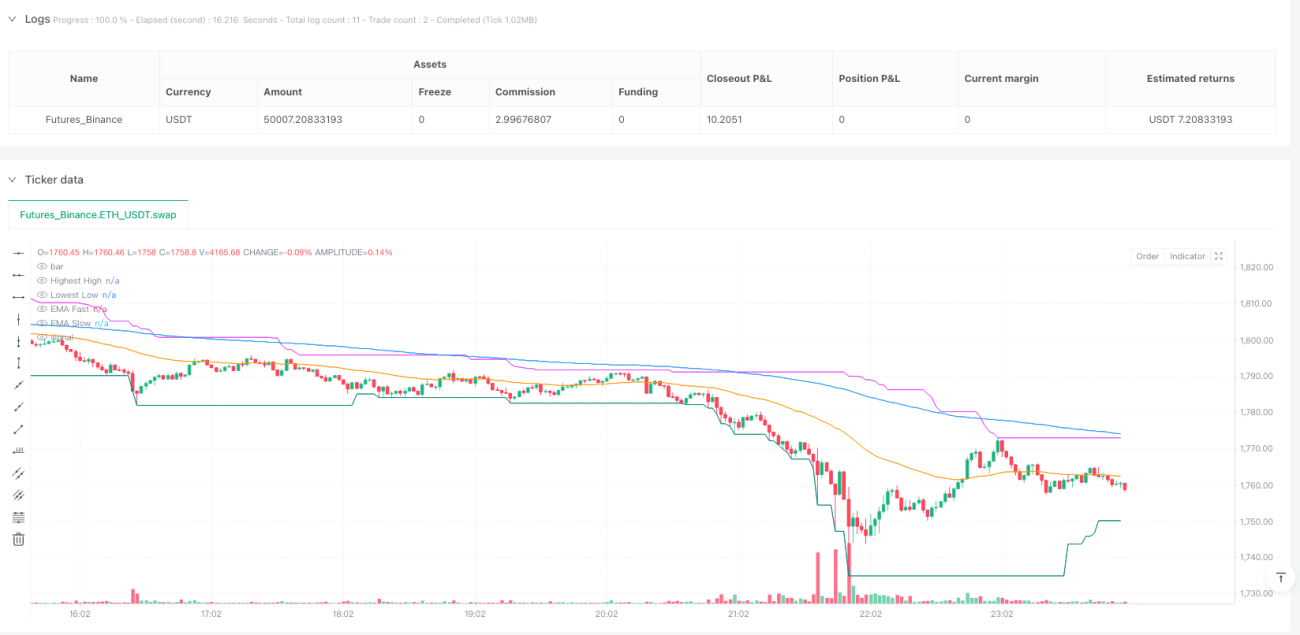

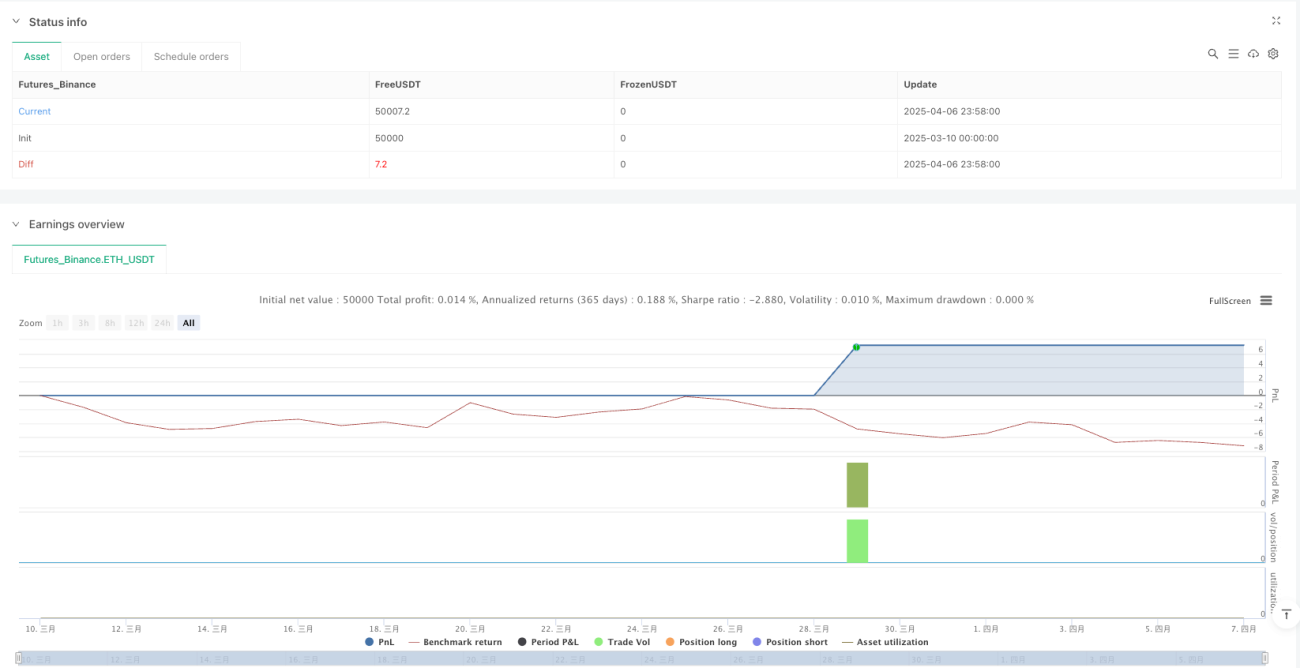

/*backtest

start: 2025-03-10 00:00:00

end: 2025-04-07 00:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("TUONG HA GBP M15 Trend Strategy NHIEU CHI BAO TICH HOP", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1