সংক্ষিপ্ত বিবরণ

এটি একটি মাল্টি-টাইমফ্রেম প্রযুক্তিগত সূচক কম্বিনেশন ভিত্তিক কোয়ান্টিটেটিভ ট্রেডিং কৌশল। এটি মুভিং এভারেজ, স্টোকাস্টিক রিলেটিভ স্ট্রেংথ ইন্ডিকেটর (SRI) এবং মূল্যের মোমেন্টামের সমন্বিত বিশ্লেষণের মাধ্যমে সঠিক বাজারে প্রবেশ এবং ঝুঁকি নিয়ন্ত্রণ নিশ্চিত করে। কৌশলটির লক্ষ্য বাজারের ট্রেন্ড ধরা এবং একই সাথে কার্যকরভাবে ট্রেডিং ঝুঁকি ব্যবস্থাপনা করা, যা স্থিতিশীল মুনাফা প্রত্যাশী কোয়ান্ট ট্রেডারদের জন্য উপযোগী।

কৌশলের নীতি

কৌশলটির মূল পাঁচটি প্রযুক্তিগত সূচক নিয়ে গঠিত:

-

মুভিং এভারেজ সূচক:

- ৫-দিন, ১০-দিন, ৫০-দিন এবং ১০০-দিন সরল মুভিং এভারেজ (SMA)

- একাধিক টাইমফ্রেমের মুভিং এভারেজের আপেক্ষিক অবস্থানের মাধ্যমে বাজারের ট্রেন্ডের দিক নির্ধারণ

- মূল্য ও মুভিং এভারেজের আপেক্ষিক সম্পর্ক থেকে এন্ট্রি সিগন্যাল নির্ধারণ

-

স্টোকাস্টিক রিলেটিভ স্ট্রেংথ ইন্ডিকেটর (SRI):

- ১ মিনিট টাইমফ্রেম ব্যবহার করে SRI গণনা

- SRI ৭০-এর নিচে থাকলে লং সিগন্যাল

- SRI ৩০-এর উপরে থাকলে শর্ট সিগন্যাল

-

ক্যান্ডেলস্টিক প্যাটার্ন:

- বর্তমান ক্যান্ডেলের ওপেন প্রাইস ও আগের ক্যান্ডেলের ক্লোজ প্রাইসের সম্পর্ক বিশ্লেষণ

- বর্তমান মূল্যের মোমেন্টাম ও বাজার মনোভাব নির্ণয়

-

ঝুঁকি ব্যবস্থাপনা প্রক্রিয়া:

- টেক প্রফিট (TP) ও স্টপ লস (SL) পয়েন্ট নির্ধারণ

- ব্রেক-ইভেন (BE) কৌশল বাস্তবায়ন

- গতিশীলভাবে স্টপ লস সামঞ্জস্য

কৌশলের সুবিধা

-

বহুমুখী সিগন্যাল যাচাই

- মুভিং এভারেজ, SRI ও মূল্যের মোমেন্টামের সমন্বিত ব্যবহার

- ভুল সিগন্যালের সম্ভাবনা উল্লেখযোগ্যভাবে হ্রাস

- ট্রেডিং সিগন্যালের নির্ভরযোগ্যতা বৃদ্ধি

-

নমনীয় ঝুঁকি নিয়ন্ত্রণ

- পূর্বনির্ধারিত টেক প্রফিট ও স্টপ লস পয়েন্ট

- গতিশীল ব্রেক-ইভেন প্রক্রিয়া

- একক ট্রেডের সর্বোচ্চ ক্ষতি কার্যকরভাবে নিয়ন্ত্রণ

-

মাল্টি-টাইমফ্রেম বিশ্লেষণ

- বিভিন্ন সময়সীমার মুভিং এভারেজের সংমিশ্রণ

- বাজারের ট্রেন্ড সম্পূর্ণরূপে ধরা

- কৌশলের অভিযোজন ক্ষমতা বৃদ্ধি

-

প্যারামিটার সমন্বয়যোগ্যতা

- টেক প্রফিট ও স্টপ লস পয়েন্ট কাস্টমাইজ করা যায়

- বিভিন্ন বাজার পরিবেশ ও ট্রেডিং পণ্যের সাথে মানিয়ে নেওয়া যায়

কৌশলের ঝুঁকি

-

প্যারামিটার সংবেদনশীলতার ঝুঁকি

- মুভিং এভারেজ ও SRI প্যারামিটার কৌশলের কর্মক্ষমতায় উল্লেখযোগ্য প্রভাব ফেলে

- পর্যাপ্ত ব্যাকটেস্টিং ও প্যারামিটার অপ্টিমাইজেশন প্রয়োজন

-

তীব্র বাজার অস্থিরতার ঝুঁকি

- চরম বাজার পরিস্থিতিতে কৌশল ব্যর্থ হতে পারে

- সর্বোচ্চ ড্রডাউন সীমা নির্ধারণের পরামর্শ দেওয়া হয়

-

অতিরিক্ত ট্রেডিংয়ের ঝুঁকি

- ঘন ঘন ট্রেডিং ট্রেডিং খরচ বাড়াতে পারে

- প্রকৃত ট্রেডিং খরচ বিবেচনায় নিয়ে সমন্বয় প্রয়োজন

-

সূচকের পিছিয়ে পড়ার ঝুঁকি

- মুভিং এভারেজের কিছুটা পিছিয়ে পড়ার স্বভাব রয়েছে

- ট্রেন্ডের প্রাথমিক পর্যায়ের সিগন্যাল মিস হতে পারে

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

মেশিন লার্নিং অ্যালগরিদম প্রবর্তন

- সুপারভাইজড লার্নিং অ্যালগরিদম ব্যবহার করে প্যারামিটার অপ্টিমাইজেশন

- টেক প্রফিট ও স্টপ লস পয়েন্ট গতিশীলভাবে সামঞ্জস্য

- কৌশলের স্ব-অভিযোজন ক্ষমতা বৃদ্ধি

-

অতিরিক্ত ফিল্টার শর্ত যোগ করা

- ভলিউম সূচক অন্তর্ভুক্তি

- ট্রেন্ড শক্তি সূচক যুক্ত করা

- সিগন্যালের নির্ভুলতা বৃদ্ধি

-

মাল্টি-পণ্য অভিযোজন অপ্টিমাইজেশন

- সাধারণ প্যারামিটার স্ব-সামঞ্জস্য প্রক্রিয়া উন্নয়ন

- মানব হস্তক্ষেপ হ্রাস

- কৌশলের সার্বজনীনতা বৃদ্ধি

সারসংক্ষেপ

এটি একটি মাল্টি-টাইমফ্রেম বিশ্লেষণ ভিত্তিক কোয়ান্টিটেটিভ ট্রেডিং কৌশল। সমন্বিত প্রযুক্তিগত সূচক ও উন্নত ঝুঁকি ব্যবস্থাপনা প্রক্রিয়ার মাধ্যমে এটি বাজারের ট্রেন্ড ধরা এবং ট্রেডিং ঝুঁকি নিয়ন্ত্রণের লক্ষ্যে কাজ করে। কৌশলটির মূল শক্তি হলো সিগন্যালের বহুমুখী যাচাই ও নমনীয় ঝুঁকি নিয়ন্ত্রণ। ভবিষ্যতে মেশিন লার্নিং ও আরও জটিল প্রযুক্তিগত সূচক কম্বিনেশনের মাধ্যমে কৌশলের স্থিতিশীলতা ও মুনাফার হার আরও উন্নত করার সম্ভাবনা রয়েছে।

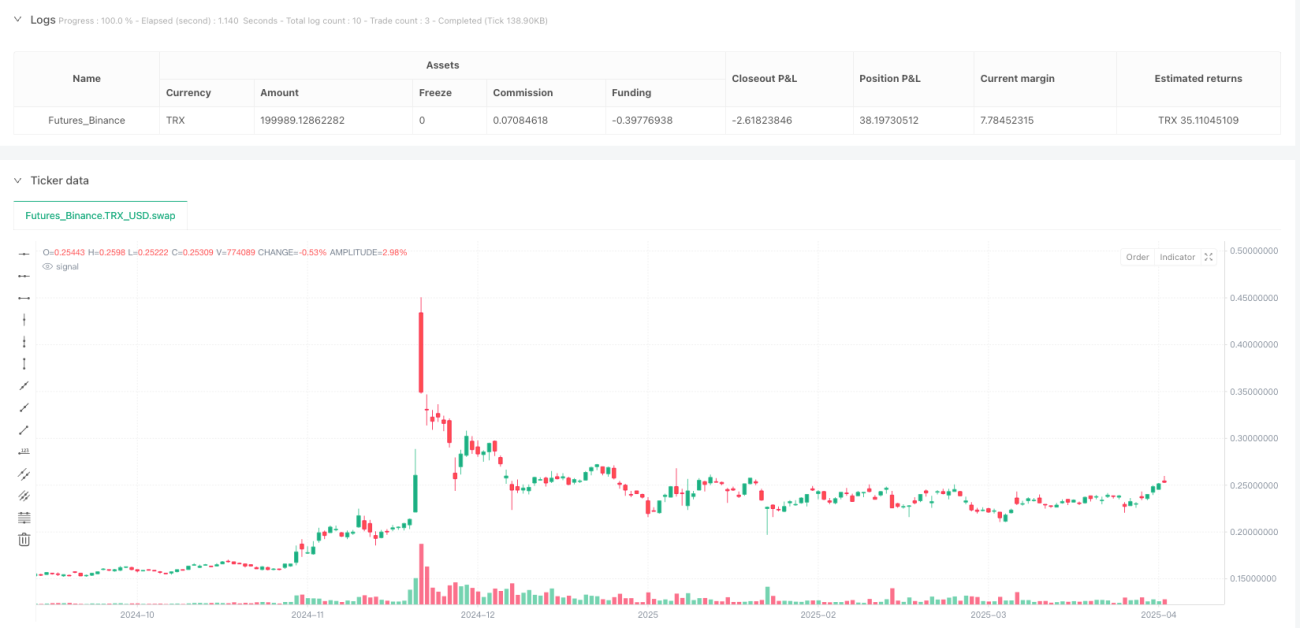

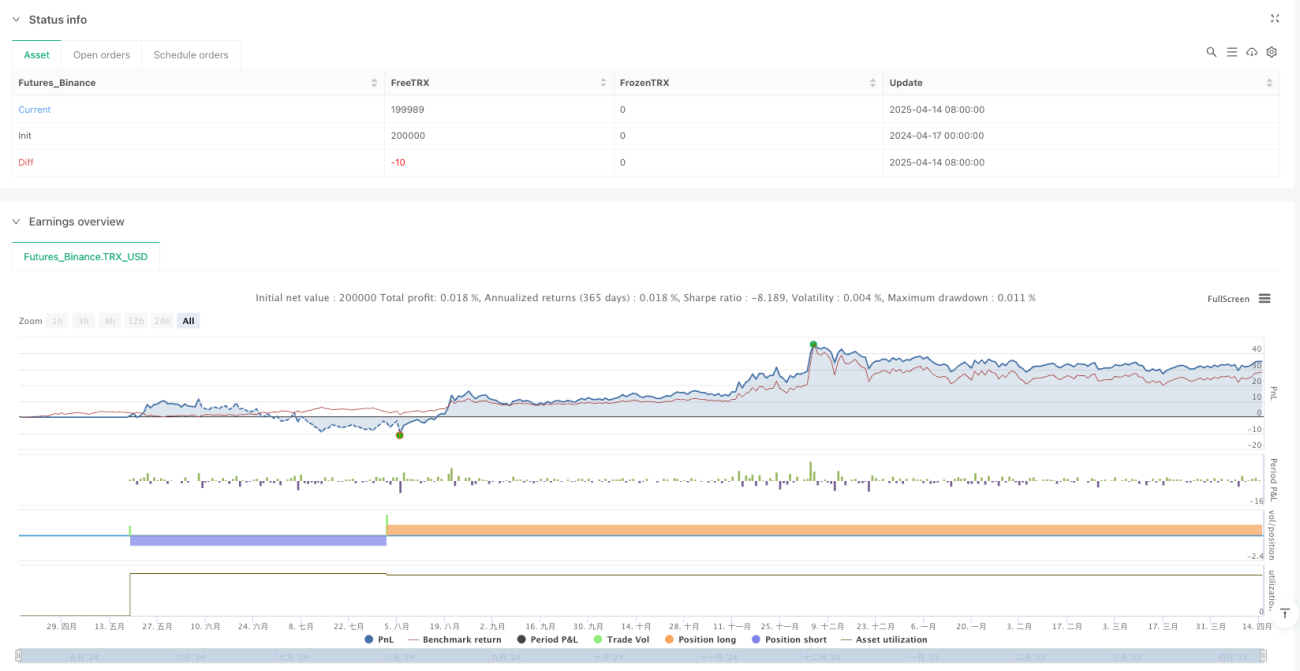

/*backtest

start: 2024-04-17 00:00:00

end: 2025-04-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=6

strategy("Strategia LONG & SHORT con TP, SL e BE", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1)

// === INPUT === //- 1