সারসংক্ষেপ

ডায়নামিক থ্রেশহোল্ড ট্রিপল রানিং মুভিং এভারেজ ট্রেন্ড ট্রেডিং কৌশল হল একটি মাল্টি-লেভেল মুভিং এভারেজ সিস্টেমের উপর ভিত্তি করে তৈরি কোয়ান্টিটেটিভ ট্রেডিং পদ্ধতি। এই কৌশলটি তিনটি ভিন্ন পিরিয়ডের রানিং মুভিং এভারেজ (RMA) ব্যবহার করে বাজারের প্রবণতার দিক নির্ধারণ করে এবং ট্রেডিং সুযোগ চিহ্নিত করে। একইসাথে, এই কৌশলটি রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) এবং ক্যান্ডেলস্টিক প্যাটার্ন বিশ্লেষণের সাথে মিলিত হয়ে উচ্চতর সম্ভাবনার এন্ট্রি সিগন্যাল প্রদান করে। বিশেষ করে, এই কৌশলটি বিভিন্ন বাজারের ধরন (ফরেক্স, স্বর্ণ এবং ক্রিপ্টোকারেন্সি) অনুযায়ী স্বয়ংক্রিয়ভাবে সমন্বিত ডায়নামিক থ্রেশহোল্ড সিস্টেম ডিজাইন করা হয়েছে, যা বিভিন্ন সম্পদ শ্রেণীর অস্থিরতার বৈশিষ্ট্যের সাথে খাপ খাইয়ে নিতে পারে।

কৌশলের মূলনীতি

এই কৌশলের মূল ভিত্তি হল তিন স্তরের RMA সিস্টেম এবং ডায়নামিক থ্রেশহোল্ড বিচার প্রক্রিয়া:

-

ত্রি-স্তর RMA সিস্টেম:

- ফাস্ট RMA (ডিফল্ট ৯ পিরিয়ড): মূল্য পরিবর্তনের প্রতি দ্রুত প্রতিক্রিয়া দেখায়, স্বল্পমেয়াদী মোমেন্টাম ধরে।

- মিডিয়াম RMA (ডিফল্ট ২১ পিরিয়ড): বাজারের শব্দ ফিল্টার করে, মধ্যমেয়াদী প্রবণতা নিশ্চিত করে।

- স্লো RMA (ডিফল্ট ৫০ পিরিয়ড): সামগ্রিক বাজারের কাঠামো এবং ঝোঁক নির্দেশ করে।

-

প্রবণতার দিক নির্ধারণ:

- বুলিশ কাঠামো: ফাস্ট RMA > মিডিয়াম RMA > স্লো RMA

- বিয়ারিশ কাঠামো: ফাস্ট RMA < মিডিয়াম RMA < স্লো RMA

-

ডায়নামিক থ্রেশহোল্ড সিস্টেম:

- বিভিন্ন বাজারের ধরন অনুযায়ী সংশ্লিষ্ট সাপ্তাহিক থ্রেশহোল্ড সেট করা: ফরেক্স (০.১২%), স্বর্ণ (০.১৫%), ক্রিপ্টোকারেন্সি (০.২৫%)

- ফাস্ট RMA এবং মিডিয়াম RMA-এর মধ্যে শতকরা দূরত্ব গণনা করে, বাজারটি স্পষ্ট প্রবণতায় আছে কিনা তা নির্ধারণ করা।

-

এন্ট্রি শর্তাবলী:

- লং সিগন্যাল: বুলিশ RMA কাঠামো + ক্লোজিং প্রাইস মিডিয়াম RMA-কে ঊর্ধ্বমুখী ভাঙা + RSI > ৫০ + বর্তমান ক্লোজিং প্রাইস পূর্ববর্তী ক্যান্ডেলের উচ্চতা ভাঙা

- শর্ট সিগন্যাল: বিয়ারিশ RMA কাঠামো + ক্লোজিং প্রাইস মিডিয়াম RMA-কে নিম্নমুখী ভাঙা + RSI < ৫০ + বর্তমান ক্লোজিং প্রাইস পূর্ববর্তী ক্যান্ডেলের নিম্নতা ভাঙা

-

লাভের লক্ষ্য ও স্টপ লস নির্ধারণ:

- লাভের লক্ষ্য (টেক প্রফিট): স্লো RMA-এর অবস্থানে সেট করা

- স্টপ লস: ব্যবহারকারীর নির্ধারিত পয়েন্ট সংখ্যার ভিত্তিতে গণনা করা

কৌশলের সুবিধাসমূহ

-

বাজারের ধরনের সাথে খাপ খাওয়ানো:

- বাজারের ধরন নির্বাচকের মাধ্যমে, কৌশলটি ট্রেডিং সম্পদের অস্থিরতার বৈশিষ্ট্য অনুযায়ী স্বয়ংক্রিয়ভাবে থ্রেশহোল্ড প্যারামিটার সমন্বয় করতে পারে

- ফরেক্স, স্বর্ণ এবং ক্রিপ্টোকারেন্সির মতো ভিন্ন অস্থিরতার বাজারের জন্য বিশেষায়িত অপ্টিমাইজড প্যারামিটার সেটিংস প্রদান করে

-

বহু-স্তর নিশ্চিতকরণ প্রক্রিয়া:

- ত্রি-স্তর মুভিং এভারেজ, RSI মোমেন্টাম নিশ্চিতকরণ এবং মূল্য কাঠামো ভাঙার সংমিশ্রণ, উচ্চ গুণগত ট্রেডিং সিগন্যাল প্রদান করে

- বহু শর্তের ছাঁকনির মাধ্যমে, ভুয়া সিগন্যাল এবং কম সম্ভাবনার ট্রেড কার্যকরভাবে হ্রাস করা

-

প্রবণতার শক্তি পরিমাপ:

- RMA দূরত্বের শতাংশের মাধ্যমে গতিশীলভাবে প্রবণতার শক্তি মূল্যায়ন করে, স্থির প্যারামিটার ব্যবহার না করে

- বিভিন্ন অস্থিরতার পরিবেশে নমনীয়ভাবে সমন্বয় করতে সক্ষম, যা রেঞ্জ বাজারে বারবার ট্রেডিং এড়াতে সাহায্য করে

-

ভিজুয়াল ট্রেন্ড স্টেটাস:

- প্রবণতার অবস্থা অনুযায়ী গতিশীলভাবে RMA লাইনের রঙ পরিবর্তন করে, বাজারের অবস্থা দৃশ্যমানভাবে প্রদর্শন করে

- যখন বাজার শক্তিশালী প্রবণতায় থাকে, তখন ফাস্ট RMA সবুজ এবং মিডিয়াম RMA লাল দেখায়, যা ট্রেডারদের বাজারের পরিবেশ দ্রুত চিহ্নিত করতে সাহায্য করে

-

যৌক্তিক লাভের লক্ষ্য ও স্টপ লস প্রক্রিয়া:

- স্লো RMA-কে লাভের লক্ষ্য হিসেবে নির্ধারণ করা বাজারের গড়ে ফেরার বৈশিষ্ট্যের সাথে সামঞ্জস্যপূর্ণ

- ব্যবহারকারীদের নমনীয়ভাবে স্টপ লস পয়েন্ট সেট করতে দেয়, ঝুঁকি এবং ড্রডাউন নিয়ন্ত্রণের মধ্যে ভারসাম্য বজায় রাখে

কৌশলের ঝুঁকিসমূহ

-

অস্থির বাজারে ভুয়া সিগন্যাল:

- ডায়নামিক থ্রেশহোল্ড সিস্টেম থাকা সত্ত্বেও, তীব্র অস্থির বাজারে ভুল সিগন্যাল তৈরি হতে পারে

- প্রবণতার পরিবর্তনের প্রাথমিক পর্যায়ে ধারাবাহিকভাবে ক্ষতির ট্রেড হতে পারে, যা মূলধন বক্ররেখার স্থিতিশীলতা প্রভাবিত করতে পারে

-

প্যারামিটার সংবেদনশীলতা:

- RMA দৈর্ঘ্য এবং থ্রেশহোল্ড প্যারামিটার সেটিংস কৌশলের কর্মক্ষমতার উপর উল্লেখযোগ্য প্রভাব ফেলে

- বিভিন্ন টাইমফ্রেম এবং বাজারের অবস্থার জন্য সর্বোত্তম প্যারামিটার ভিন্ন হতে পারে, যা অব্যাহত পর্যবেক্ষণ এবং সমন্বয় প্রয়োজন

-

স্থির স্টপ লসের ঝুঁকি:

- কৌশলটি নির্দিষ্ট পয়েন্ট সংখ্যা ব্যবহার করে স্টপ লস সেট করে, যা হঠাৎ অস্থিরতা বৃদ্ধির বাজারের অবস্থায় মূলধন রক্ষার জন্য যথেষ্ট নাও হতে পারে

- স্টপ লস স্থাপন অপ্টিমাইজ করার জন্য বাজারের নির্দিষ্ট কাঠামোগত অবস্থান (যেমন সাপোর্ট রেজিস্ট্যান্স) বিবেচনা করে না

-

ঐতিহাসিক ব্যাকটেস্ট প্যারামিটারের উপর নির্ভরতা:

- পূর্বনির্ধারিত বাজারের ধরনের থ্রেশহোল্ড ঐতিহাসিক তথ্যের উপর ভিত্তি করে তৈরি, যা ভবিষ্যতের বাজারের অবস্থার জন্য প্রযোজ্য নাও হতে পারে

- বাজারের বৈশিষ্ট্য সময়ের সাথে পরিবর্তিত হয়, স্থির থ্রেশহোল্ড ক্রমাগত খাপ খাইয়ে নিতে অক্ষম হতে পারে

-

সিগন্যাল ল্যাগ (পিছিয়ে থাকা):

- RMA-ভিত্তিক সিস্টেমে স্বাভাবিকভাবেই কিছুটা ল্যাগ থাকে, যা দ্রুত উল্টে যাওয়া বাজারে সর্বোত্তম এন্ট্রি পয়েন্ট মিস করতে পারে

- চরম বাজারের ঘটনায়, কৌশলটি পজিশন সমন্বয়ের জন্য যথেষ্ট দ্রুত নাও হতে পারে, যার ফলে বড় ক্ষতি হতে পারে

কৌশলের অপ্টিমাইজেশন দিকনির্দেশনা

-

অভিযোজিত থ্রেশহোল্ড অপ্টিমাইজেশন:

- পূর্বনির্ধারিত বাজারের ধরন নির্বাচনের পরিবর্তে প্রকৃত অভিযোজিত থ্রেশহোল্ড গণনা বাস্তবায়ন করা

- সাম্প্রতিক N পিরিয়ডের গড় ট্রু রেঞ্জ (ATR) এবং মূল্য অনুপাত গণনা করে, গতিশীলভাবে প্রবণতা বিচারের থ্রেশহোল্ড সমন্বয় করা

-

স্টপ লস প্রক্রিয়া উন্নত করা:

- ATR-ভিত্তিক ডায়নামিক স্টপ লস প্রবর্তন করা, যাতে স্টপ লস স্তর বর্তমান বাজারের অস্থিরতার সাথে মেলে

- প্রবণতা অনুকূল হলে কিছু লাভ লক করার জন্য ট্রেইলিং স্টপ ফিচার যোগ করা

-

বাজার অবস্থা শ্রেণিবিভাগ অপ্টিমাইজেশন:

- রেঞ্জ বাজার/ট্রেন্ড বাজার স্পষ্টভাবে নির্ধারণের যুক্তি যুক্ত করা, যাতে রেঞ্জ বাজারে ভুল সিগন্যাল এড়ানো যায়

- RMA লাইনের সমান্তরালতা এবং ADX-এর মতো প্রবণতা শক্তি সূচক পরীক্ষা করে বাজার অবস্থা শ্রেণিবিভাগ অপ্টিমাইজ করা

-

টাইম ফিল্টার:

- গুরুত্বপূর্ণ অর্থনৈতিক ডেটা প্রকাশ বা তারল্যের অভাবে ট্রেডিং এড়াতে টাইম ফিল্টার যুক্ত করা

- দিন/সপ্তাহের মধ্যে অপ্টিমাইজড ট্রেডিং উইন্ডো নির্বাচন বাস্তবায়ন করা, যা বিভিন্ন বাজারের সেরা ট্রেডিং সময়ের সাথে খাপ খাইয়ে নেয়

-

আংশিক লাভ লক করা:

- ধাপে ধাপে টেক প্রফিট কৌশল বাস্তবায়ন করা, যখন মূল্য নির্দিষ্ট দূরত্ব অতিক্রম করে তখন ধাপে ধাপে লাভ লক করা

- এটি সামগ্রিক রিস্ক-রিওয়ার্ড রেশিও উন্নত করতে পারে, বিশেষত দীর্ঘ পিরিয়ডের ট্রেন্ড ট্রেডিংয়ে

-

ফিল্টার টিউনিং:

- ট্রেডিং ভলিউম নিশ্চিতকরণের শর্ত যুক্ত করা, যাতে সিগন্যাল ঘটার সময় পর্যাপ্ত বাজার অংশগ্রহণ নিশ্চিত হয়

- বাজারের অস্থিরতা ফিল্টার বিবেচনা করা, অস্বাভাবিক উচ্চ অস্থিরতার পরিবেশে পজিশনের আকার কমিয়ে আনা বা ট্রেডিং স্থগিত করা

উপসংহার

ডায়নামিক থ্রেশহোল্ড ট্রিপল রানিং মুভিং এভারেজ ট্রেন্ড ট্রেডিং কৌশল একটি সুসংগঠিত কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম। এটি তিন স্তরের RMA সিস্টেম এবং ডায়নামিক থ্রেশহোল্ড বিচারের মাধ্যমে একটি বুদ্ধিমান বাজার অভিযোজন প্রক্রিয়া প্রদান করে। এই কৌশলটি ট্রেন্ড ফলোয়িং, মোমেন্টাম নিশ্চিতকরণ এবং মূল্য কাঠামো বিশ্লেষণের সুবিধাগুলিকে একত্রিত করে, এবং বিভিন্ন সম্পদ শ্রেণীর অস্থিরতার বৈশিষ্ট্যের জন্য অপ্টিমাইজ করা হয়েছে।

কৌশলটির প্রধান সুবিধা হল এর বহু-স্তর নিশ্চিতকরণ প্রক্রিয়া এবং বাজার অভিযোজনযোগ্যতা, যা ভুয়া সিগন্যাল কার্যকরভাবে হ্রাস করতে পারে এবং বিভিন্ন বাজারের অবস্থায় স্থিতিশীলতা বজায় রাখতে পারে। তবে, এটি অস্থির বাজারে ভুয়া সিগন্যাল এবং প্যারামিটার সংবেদনশীলতার মতো ঝুঁকির সম্মুখীন।

অভিযোজিত থ্রেশহোল্ড গণনা, স্টপ লস প্রক্রিয়া উন্নত করা এবং বাজার অবস্থা শ্রেণিবিভাগ অপ্টিমাইজেশনের মতো উন্নতিমূলক ব্যবস্থা বাস্তবায়নের মাধ্যমে, কৌশলটির উন্নতির অনেক সুযোগ রয়েছে। বিশেষত ATR-এর সাথে যুক্ত ডায়নামিক স্টপ লস এবং লাভ লক করার ফিচার ঝুঁকি ব্যবস্থাপনার ক্ষমতা উল্লেখযোগ্যভাবে উন্নত করতে পারে, যা কৌশলটিকে বিভিন্ন বাজারের পরিবেশে স্থিতিশীল রাখতে সাহায্য করবে।

যেসব কোয়ান্টিটেটিভ বিনিয়োগকারী ট্রেন্ড ট্রেডিং-এ আগ্রহী, তাদের জন্য এই কৌশলটি একটি শক্ত ভিত্তি প্রদান করে, যা ব্যক্তিগত ঝুঁকি গ্রহণের প্রবণতা এবং মূলধন ব্যবস্থাপনার নীতি অনুযায়ী আরও কাস্টমাইজ এবং অপ্টিমাইজ করা যেতে পারে।

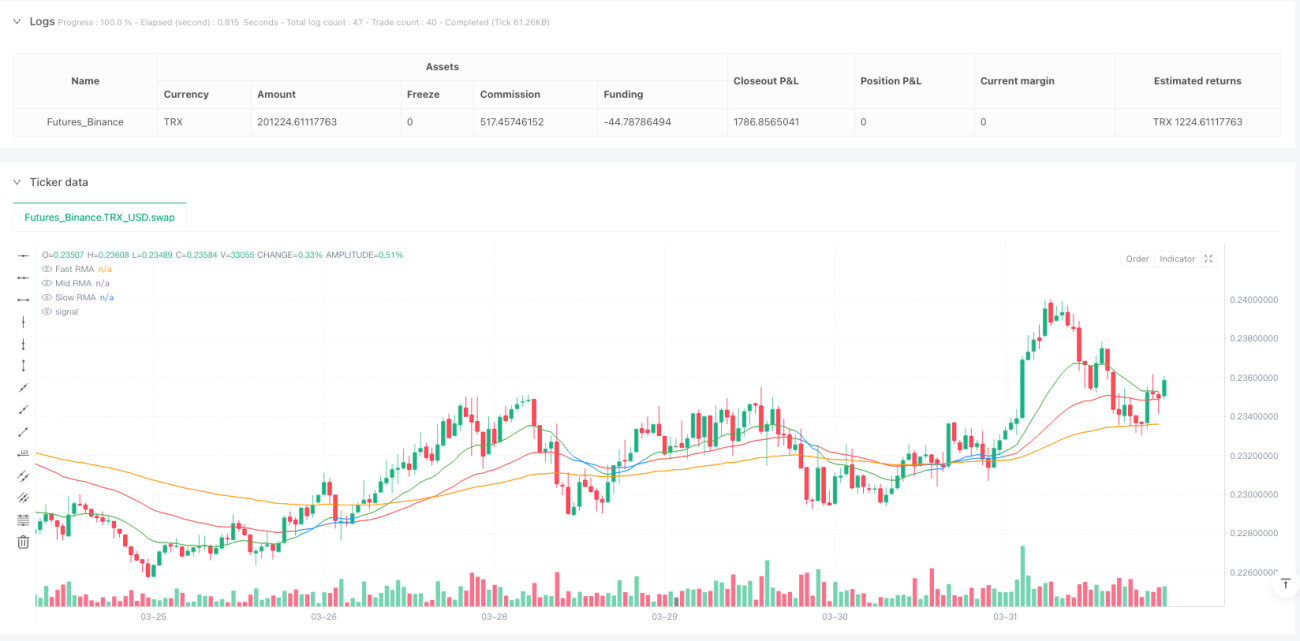

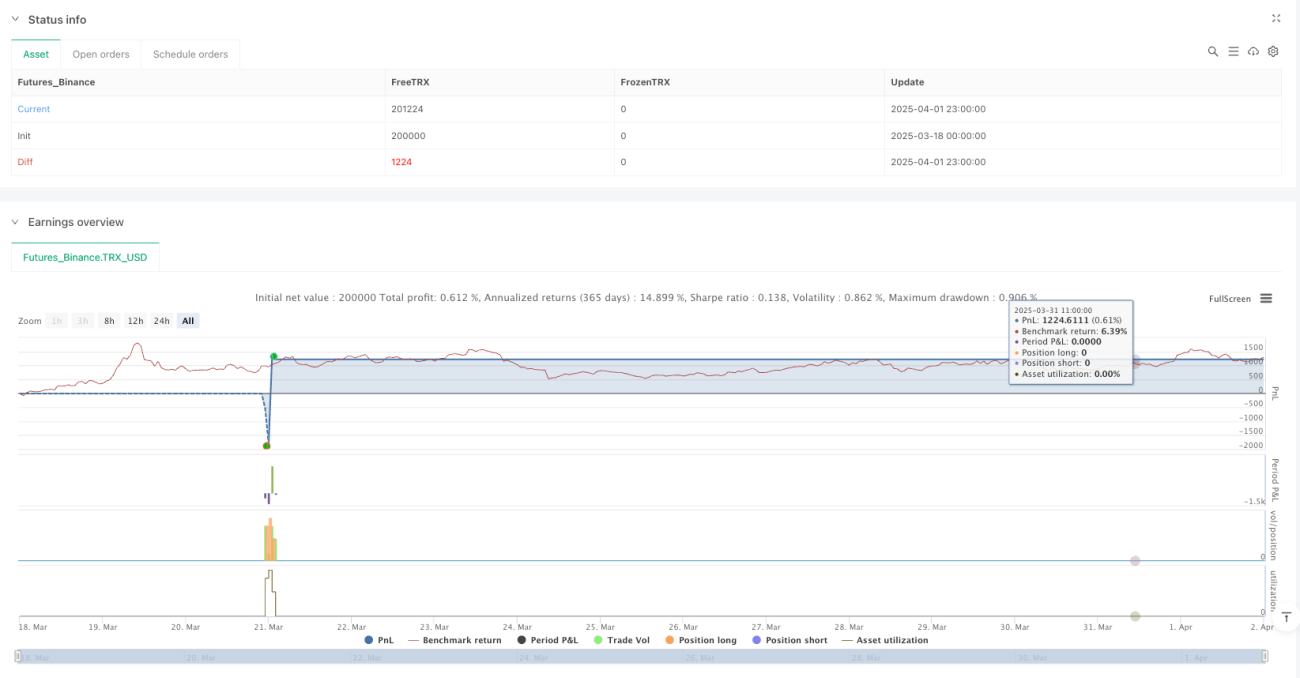

/*backtest

start: 2025-03-18 00:00:00

end: 2025-04-02 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=5

strategy("RMA Strategy - Weekly Dynamic Thresholds", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === User Inputs ===- 1