RSI এবং SuperTrend ফিল্টার কৌশল সমন্বয় সিস্টেম: ট্রেন্ড নিশ্চিতকরণের অধীনে মোমেন্টাম রিভার্সাল ট্রেডিং ফ্রেমওয়ার্ক

ওভারভিউ

আরএসআই এবং সুপারট্রেন্ড ফিল্টারিং কৌশল সমন্বয় ব্যবস্থা একটি পরিমাণগত ট্রেডিং কৌশল যা প্রযুক্তিগত সূচক আরএসআই (আপেক্ষিকভাবে দুর্বল সূচক) এবং সুপারট্রেন্ড ট্রেন্ড ফিল্টারকে একত্রিত করে। এই কৌশলটির মূল মনোভাবটি হ'ল "প্রবণতার বিরুদ্ধে লড়াই করবেন না, তবে গতির সংকেতগুলিকে উপেক্ষা করবেন না"। কৌশলটি 45 মিনিটের সময় ফ্রেমে কাজ করে, মূলত আরএসআই-এর উপরে ওভার-বয় ওভার-বিক্রয় বিপরীত সিগন্যালের সন্ধান করে, তবে কেবলমাত্র যখন দামের গতি সুপারট্রেন্ড দ্বারা নিশ্চিত হওয়া প্রবণতার দিকের সাথে সামঞ্জস্যপূর্ণ হয় তখনই লেনদেন সম্পাদন করে। এই সমন্বয়টি কার্যকরভাবে প্রচুর পরিমাণে গোলমালের সংকেতগুলি ফিল্টার করে যা তুলনামূলকভাবে কম সময়ের ফ্রেমে আরএসআই সূচক ব্যবহার করে, ট্রেডিংয়ের গুণমান উন্নত করে।

কৌশল নীতি

এই কৌশলটির অপারেশনাল লজিক মূলত RSI এবং SuperTrend দুটি সূচকের সমন্বয় ব্যবহারের উপর ভিত্তি করেঃ

- RSI সূচক সেটঃ 14 চক্রের আরএসআই সূচক ব্যবহার করে, ওভার-বই লাইনটি 65 এবং ওভার-বিক্রয় লাইনটি 35 তে সেট করা হয়েছে।

- সুপারট্রেন্ড সেটিংঃ ১০টি চক্রের এটিআর (অর্থাৎ গড় প্রকৃত পরিসর) এর উপর ভিত্তি করে গণনা করা হয়, যার গুণকটি ৩.০ সেট করা হয়, যা মূল্যের প্রবণতার দিকনির্দেশের জন্য ব্যবহৃত হয়।

- একাধিক প্রবেশের শর্তঃ যখন RSI ওভারসোল্ড অঞ্চল থেকে উপরে উঠে যায় এবং SuperTrend একটি ষাঁড়ের বাজার প্রবণতা নির্দেশ করে ((মূল্য নীচের ট্র্যাকের উপরে থাকে)) ।

- শূন্যপদ প্রবেশের শর্তঃ যখন আরএসআই ওভারবয় অঞ্চল থেকে নীচে ভেঙে যায়, এবং সুপারট্রেন্ড একটি ভালুকের ট্রেন্ড নির্দেশ করে (যেখানে দামগুলি উপরের ট্র্যাকের নীচে থাকে) ।

- ঝুঁকি ব্যবস্থাপনাঃ প্রতি লেনদেনের জন্য 1% স্টপ লস এবং 1.5% স্টপ স্টপ সেট করুন, ভাল রিস্ক-রিটার্ন অনুপাত বজায় রাখুন।

কৌশলটি সুপারট্রেন্ডের মাধ্যমে সামগ্রিক বাজার প্রবণতা নির্ধারণ করে এবং তারপরে ট্রেন্ডের দিক থেকে বিপরীত হওয়ার সুযোগ খুঁজতে আরএসআই সূচক ব্যবহার করে। এই পদ্ধতিটি অন্ধ বিপরীত ট্রেডিং এড়ায় এবং সংকেতের গুণমানকে উন্নত করে, বিশেষত উচ্চ অস্থিরতার পর্যায়ে। 45 মিনিটের সময় ফ্রেমটি পর্যাপ্ত সংকেতের গুণমান সরবরাহ করে এবং যুক্তিসঙ্গত ট্রেডিং ফ্রিকোয়েন্সি বজায় রাখে।

কৌশলগত সুবিধা

-

সমন্বিত পরিস্রাবণ ব্যবস্থাঃ সুপারট্রেন্ডের দিকনির্দেশক ফিল্টারের সাথে আরএসআইয়ের ওভারবয় ওভারসেলের সংমিশ্রণের মাধ্যমে, কৌশলটি উচ্চতর হার বজায় রেখে কার্যকরভাবে বাজার শব্দকে পরিস্রাবণ করতে এবং উচ্চতর মানের প্রবেশের সংকেত সরবরাহ করতে পারে।

-

ভাল ঝুঁকি নিয়ন্ত্রণঃ কৌশলটি প্রতি লেনদেনের জন্য সুস্পষ্ট স্টপ লস ((1%) এবং গতিশীল স্টপ লস ((1.5%) সেট করে, রিস্ক-রিটার্ন অনুপাতটি 1: 1.5 এর চেয়ে ভাল, যা দীর্ঘমেয়াদে তহবিলের সুস্থ বৃদ্ধির জন্য সহায়ক।

-

ভিজ্যুয়াল ফিডব্যাক সমৃদ্ধঃ কৌশলটিতে ব্যাকগ্রাউন্ড অঞ্চল, স্টপ / স্টপ লাইন এবং রিয়েল-টাইম ট্রেন্ড বন্ড সহ স্পষ্ট চার্ট ভিজ্যুয়ালাইজেশন উপাদান রয়েছে, যা সিদ্ধান্ত গ্রহণের গতি এবং স্বচ্ছতা বাড়ায়, যা ব্যবসায়ীদের সংকেতগুলি দ্রুত সনাক্ত করতে সহায়তা করে।

-

অস্থির বাজার অভিযোজিতঃ প্রচলিত আরএসআই কৌশলগুলির তুলনায়, এই সিস্টেমটি কোনও বাজার পরিস্থিতিতে অন্ধভাবে ঘুরবে না, বরং কাঠামোগত প্রবণতাগুলির মধ্যে পরিষ্কার ওঠানামা ধরার উপর দৃষ্টি নিবদ্ধ করে, বিশেষত উচ্চ অস্থিরতার পর্যায়ে লেনদেনের জন্য উপযুক্ত।

-

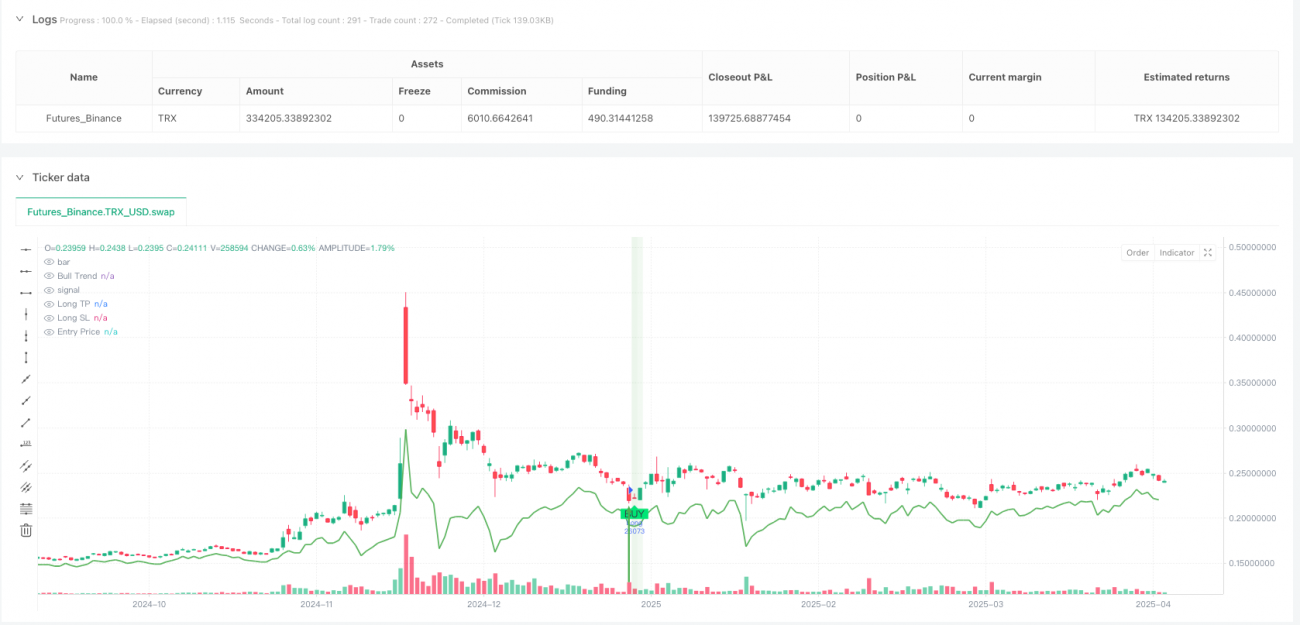

পুনরুদ্ধারের কার্যকারিতা নির্ভরযোগ্যঃ ৪৫ মিনিটের সময় ফ্রেমে বিটকয়েন পরীক্ষার সময়, কৌশলটি +২১৩,৮৮৫ ইউএসডিটি এর মোট উপার্জন দেখায়, ২৩৯ টি লেনদেন করা হয়, সর্বোচ্চ প্রত্যাহার নিয়ন্ত্রণ করা হয় ১৫%, উপার্জন ফ্যাক্টরটি ১.১২ হয়, যা বেশ স্থিতিশীল।

কৌশলগত ঝুঁকি

-

অস্থির বাজার দুর্বল পারফরম্যান্সঃ এই কৌশলটি মূলত ট্রেন্ডিং বাজারগুলির জন্য ডিজাইন করা হয়েছে, যা ক্রস-ক্লোজিং বা ডাবল-ব্রিজিং অস্থিরতার পরিস্থিতিতে ঘন ঘন মিথ্যা সংকেত তৈরি করতে পারে, যার ফলে ক্রমাগত ক্ষতি হয়। সুস্পষ্ট ট্রেন্ডিং পরিস্থিতিতে বাজার কাঠামো সনাক্তকরণ ব্যবস্থা যুক্ত করার পরামর্শ দেওয়া হয় অস্থির বাজার সংকেত ফিল্টার করতে।

-

স্টপ লস সেট ফিক্সড রিস্কঃ 1% ফিক্সড স্টপ লস কিছু উচ্চ অস্থিরতার বাজারে খুব ছোট হতে পারে, যার ফলে এটি খুব তাড়াতাড়ি ট্রিগার হতে পারে; এবং কম অস্থিরতার বাজারে এটি খুব বড় হতে পারে। এটি বাজার অস্থিরতার গতিশীলতার উপর নির্ভর করে স্টপ লস অনুপাতটি সামঞ্জস্য করার পরামর্শ দেওয়া হয়, যেমন এটিআর ভিত্তিক স্বয়ংক্রিয় স্টপ লস সেট করা।

-

প্যারামিটার সংবেদনশীলতাঃ আরএসআই চক্র এবং থ্রেশহোল্ড এবং সুপারট্রেন্ডের এটিআর চক্র এবং গুণক সেটিংগুলি কৌশলগত পারফরম্যান্সের উপর উল্লেখযোগ্য প্রভাব ফেলে। বিভিন্ন বাজার এবং সময় ফ্রেমগুলির জন্য বিভিন্ন প্যারামিটার সেটিং প্রয়োজন হতে পারে এবং অত্যধিক অপ্টিমাইজেশনের ফলে ওভারফিট ঝুঁকি হতে পারে।

-

প্রবণতা পরিবর্তনের প্রতিক্রিয়া বিলম্বিতঃ সুপারট্রেন্ড একটি প্রবণতা সূচক হিসাবে কিছুটা পিছিয়ে রয়েছে এবং প্রবণতা হঠাৎ বিপরীত হলে সময়মত দিকনির্দেশ করতে পারে না, যার ফলে সম্ভাব্য ক্ষতি হতে পারে। প্রবণতা পরিবর্তনের প্রতিক্রিয়াটি আরও সংবেদনশীল প্রবণতা সূচক বা দামের আচরণের বিশ্লেষণের সাথে যুক্ত করার ক্ষমতাটি বিবেচনা করা যেতে পারে।

-

লেনদেনের পরিমাণ নিশ্চিতকরণের অভাবঃ বর্তমান কৌশলগুলি কেবলমাত্র দামের সূচকের উপর নির্ভর করে, লেনদেনের পরিমাণের পরিবর্তনগুলি বিবেচনা না করে, যা সংকেতের নির্ভরযোগ্যতা হ্রাস করতে পারে। লেনদেনের পরিমাণ নিশ্চিতকরণ ব্যবস্থা যুক্ত করার পরামর্শ দেওয়া হয়েছে, যা প্রবেশের সংকেতের গুণমান বাড়িয়ে তুলবে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

মাল্টি-টাইম ফ্রেম বিশ্লেষণ একীকরণঃ ট্রেন্ড নিশ্চিতকরণ যুক্ত করা যেতে পারে উচ্চতর সময় ফ্রেম (যেমন 4 ঘন্টা বা দিনরেখা) এর সাথে, যাতে ট্রেডিংয়ের দিকটি বড় প্রবণতার সাথে সামঞ্জস্যপূর্ণ হয়। এই "উপরে থেকে নীচে" পদ্ধতিটি কৌশলটির সাফল্যের হারকে উল্লেখযোগ্যভাবে বাড়িয়ে তুলতে পারে, বিশেষত বাজারের বিপর্যয়গুলির কাছাকাছি। বাস্তবায়নটি উচ্চতর সময় ফ্রেমের সুপারট্রেন্ড বিচারকে অতিরিক্ত ফিল্টারিং শর্ত হিসাবে অন্তর্ভুক্ত করতে পারে।

-

স্বনির্ধারিত প্যারামিটার ডিজাইনঃ RSI-এর ওভার-বই ওভার-সেল থ্রেশহোল্ড এবং সুপারট্রেন্ডের গুণিতকগুলি বাজারের ওভারল্যাপের গতিশীলতার উপর ভিত্তি করে সামঞ্জস্য করা যেতে পারে। উদাহরণস্বরূপ, উচ্চ ওভারল্যাপের বাজারে RSI থ্রেশহোল্ডের পরিধি প্রসারিত করা যেতে পারে (যেমন 30-70) এবং নিম্ন ওভারল্যাপের বাজারে থ্রেশহোল্ড সংকীর্ণ করা যেতে পারে (যেমন 40-60) । এটি historicalতিহাসিক ওভারল্যাপ গণনা করে এবং গতিশীল থ্রেশহোল্ড সেট করে করা যেতে পারে।

-

লেনদেনের পরিমাণ বিশ্লেষণ যোগ করুনঃ লেনদেনের পরিমাণের সূচকগুলি কৌশলগুলিতে সংহত করুন যাতে সিগন্যালের সময় পর্যাপ্ত বাজার অংশগ্রহণ নিশ্চিত হয়। উদাহরণস্বরূপ, নিম্ন লেনদেনের ভুয়া ব্রেকআউটগুলি ফিল্টার করার জন্য RSI এর ব্রেকআউটের সময় লেনদেনের পরিমাণটি পূর্ববর্তী N চক্রের গড়ের চেয়ে বেশি হতে পারে।

-

মার্কেট স্ট্রাকচার আইডেন্টিফিকেশনঃ মার্কেট স্ট্রাকচার অ্যানালিসিস কম্পোনেন্ট যেমন সাপোর্ট/রেসট্যান্স লেভেল বা প্রাইস মোড আইডেন্টিফিকেশন যুক্ত করা হয়, যা কৌশলকে অস্থির বাজারে ট্রেডিং ফ্রিকোয়েন্সি কমাতে বা ট্রেন্ডিং বাজারে প্রবেশের নির্ভুলতা বাড়াতে সাহায্য করে। এটি উচ্চ-নিম্ন পয়েন্ট প্যাটার্ন বিশ্লেষণ করে বা অন্যান্য মার্কেট স্ট্রাকচার সূচক ব্যবহার করে করা যেতে পারে।

-

অপ্টিমাইজড ফান্ড ম্যানেজমেন্ট: গতিশীল পজিশন ম্যানেজমেন্ট বাস্তবায়ন করুন, সিগন্যালের শক্তি, বাজারের অস্থিরতা এবং অ্যাকাউন্টের পারফরম্যান্সের উপর ভিত্তি করে প্রতিটি লেনদেনের পজিশনের আকার সামঞ্জস্য করুন। উদাহরণস্বরূপ, ধারাবাহিক লাভের পরে ধীরে ধীরে পজিশন বাড়ানো এবং ধারাবাহিক ক্ষতির পরে পজিশন হ্রাস করা যেতে পারে, তহবিল রক্ষা এবং রিটার্ন অপ্টিমাইজ করার জন্য।

সারসংক্ষেপ

আরএসআই এবং সুপারট্রেন্ড ফিল্টারিং কৌশল সমন্বয় সিস্টেমটি একটি উচ্চ-কার্যকর ট্রেডিং ফ্রেমওয়ার্ক যা গতিশীলতা বিপরীতকরণ এবং প্রবণতা নিশ্চিতকরণকে একত্রিত করে। আরএসআই সূচকগুলির মাধ্যমে সম্ভাব্য বিপরীতকরণ সংকেতগুলি ক্যাপচার করা হয় এবং সুপারট্রেন্ড ব্যবহার করে নিশ্চিত করা হয় যে ট্রেডিংয়ের দিকটি মূল প্রবণতার সাথে সামঞ্জস্যপূর্ণ, যা কার্যকরভাবে প্রবেশের সংকেতের গুণমানকে উন্নত করে। কৌশলটি যুক্তিসঙ্গত ঝুঁকি ব্যবস্থাপনার পরামিতিগুলি সেট করে (১% স্টপ লস এবং ১.৫% স্টপ স্টপ) এবং দ্রুত সিদ্ধান্ত নেওয়ার জন্য একটি পরিষ্কার ভিজ্যুয়াল ইন্টারফেস রয়েছে।

এই কৌশলটি স্পষ্ট প্রবণতাযুক্ত বাজারে দুর্দান্ত কাজ করে, যান্ত্রিক প্রবেশের সংকেত খুঁজছেন ব্যবসায়ীদের জন্য উপযুক্ত, এবং এটি স্বয়ংক্রিয় ব্যবসায়ের জন্য একটি শক্ত ভিত্তি সরবরাহ করে। তবে, কৌশলটি অস্থির বাজারে দুর্বল হতে পারে এবং প্যারামিটার সংবেদনশীলতা এবং প্রবণতা পরিবর্তনের জন্য প্রতিক্রিয়াশীলতার বিষয়ে মনোযোগ দিতে হবে।

ভবিষ্যতে অপ্টিমাইজেশনের দিকনির্দেশের মধ্যে রয়েছে মাল্টি-টাইম ফ্রেম বিশ্লেষণের সংহতকরণ, স্বনির্ধারণের পরামিতিগুলির নকশা, লেনদেনের পরিমাণ নিশ্চিতকরণ, বাজার কাঠামোর সনাক্তকরণের ক্ষমতা বৃদ্ধি এবং তহবিল পরিচালনার সিস্টেমের উন্নতি। এই উন্নতিগুলি কৌশলগুলির স্থিতিশীলতা এবং অভিযোজনযোগ্যতা আরও বাড়িয়ে তুলবে, যাতে এটি বিভিন্ন বাজারের পরিবেশে প্রতিযোগিতামূলক হতে পারে।

এই কৌশলগত কাঠামোর গভীরভাবে বোঝার এবং যুক্তিসঙ্গতভাবে প্রয়োগের মাধ্যমে, ব্যবসায়ীরা ঝুঁকি নিয়ন্ত্রণে রেখে বাজারে উচ্চমানের ব্যবসায়ের সুযোগগুলি কার্যকরভাবে ক্যাপচার করতে পারে এবং দীর্ঘমেয়াদী স্থিতিশীল ট্রেডিং উপার্জন অর্জন করতে পারে।

/*backtest

start: 2024-04-21 00:00:00

end: 2025-04-20 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=5

strategy("RSI + SuperTrend Filter Strategy (45m BTCUSDT)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Inputs- 1