RSI গতিশীল বিচ্যুতি পরিমাণগত কৌশল

সারসংক্ষেপ

RSI দ্বৈত পিভট ডাইভারজেন্স কোয়ান্টিটেটিভ কৌশল হলো একটি উন্নত ট্রেডিং কৌশল যা মূল্য আচরণ এবং আপেক্ষিক শক্তি সূচক (RSI)-এর মধ্যে প্রচলিত বুলিশ ও বেয়ারিশ ডাইভারজেন্স শনাক্ত করে সম্ভাব্য রিভার্সাল সুযোগ চিহ্নিত করে। এই কৌশলটি স্বয়ংক্রিয় পিভট পয়েন্ট শনাক্তকরণ অ্যালগরিদম ব্যবহার করে, সাথে দুটি ভিন্ন স্টপ লস/টেক প্রফিট ব্যবস্থাপনা পদ্ধতি যুক্ত করে, যা ডাইভারজেন্স সিগন্যাল নিশ্চিত হলে স্বয়ংক্রিয়ভাবে পজিশন খোলে। কৌশলটির মূল ভিত্তি হলো সঠিক গাণিতিক গণনার মাধ্যমে মূল্য এবং RSI সূচকের মধ্যে ডাইভারজেন্স যাচাই করা, এবং গতিশীল ঝুঁকি ব্যবস্থাপনা নিশ্চিত করা যাতে প্রতিটি ট্রেড পূর্বনির্ধারিত ঝুঁকি-প্রত্যাবর্তন অনুপাত অনুসরণ করে।

কৌশল নীতি

- RSI গণনা মডিউল: ওয়াইল্ডার স্মুথিং পদ্ধতি ব্যবহার করে ১৪ পিরিয়ড (সামঞ্জস্যযোগ্য) RSI মান গণনা করা হয়, ক্লোজিং প্রাইস ডিফল্ট ইনপুট উৎস হিসেবে ব্যবহৃত হয় (কনফিগারযোগ্য)।

- পিভট পয়েন্ট শনাক্তকরণ:

- বাম ও ডান দিকের ৫ পিরিয়ড (সামঞ্জস্যযোগ্য) স্লাইডিং উইন্ডো ব্যবহার করে RSI সূচকের স্থানীয় উচ্চ ও নিম্ন পয়েন্ট শনাক্ত করা হয়

- ta.barssince ফাংশনের মাধ্যমে পিভট পয়েন্টের মধ্যে ব্যবধান ৫-৬০টি ক্যান্ডেল (সামঞ্জস্যযোগ্য পরিসর) নিশ্চিত করা হয়

- ডাইভারজেন্স নিশ্চিতকরণ লজিক:

- বুলিশ ডাইভারজেন্স: মূল্য নতুন নিম্ন তৈরি করে, কিন্তু RSI উচ্চতর নিম্ন গঠন করে

- বেয়ারিশ ডাইভারজেন্স: মূল্য নতুন উচ্চ তৈরি করে, কিন্তু RSI নিম্নতর উচ্চ গঠন করে

- ট্রেড এক্সিকিউশন সিস্টেম:

- দ্বৈত মোড স্টপ লস প্রক্রিয়া: সাম্প্রতিক ২০ পিরিয়ড (সামঞ্জস্যযোগ্য) সুইং পয়েন্ট বা ATR ওঠানামার পরিমাণের উপর ভিত্তি করে

- গতিশীল টেক প্রফিট গণনা: ঝুঁকির পরিমাণকে পূর্বনির্ধারিত প্রত্যাবর্তন-ঝুঁকি অনুপাত (ডিফল্ট ২:১) দিয়ে গুণ করে

- ভিজুয়ালাইজেশন সিস্টেম: চার্টে সমস্ত বৈধ ডাইভারজেন্স সিগন্যাল চিহ্নিত করা হয়, এবং বর্তমান পজিশনের স্টপ লস (লাল) ও টেক প্রফিট (সবুজ) লেভেল রিয়েল-টাইমে প্রদর্শিত হয়।

সুবিধা বিশ্লেষণ

- বহুমাত্রিক যাচাইকরণ পদ্ধতি: মূল্য ও RSI উভয়কেই নির্দিষ্ট প্যাটার্ন পূরণ করতে হবে, এবং সময়ের ব্যবধান পূর্বনির্ধারিত সীমার মধ্যে থাকতে হবে, যা ভুয়া সিগন্যালের সম্ভাবনা অনেক কমিয়ে দেয়।

- অভিযোজিত ঝুঁকি ব্যবস্থাপনা:

- সুইং পয়েন্ট মোড ট্রেন্ডিং বাজারের জন্য উপযোগী, কার্যকরভাবে রেঞ্জ মুভমেন্ট ধরে রাখে

- ATR মোড অস্থির বাজারের জন্য উপযোগী, ওঠানামার ভিত্তিতে স্টপ লস স্বয়ংক্রিয়ভাবে সামঞ্জস্য করে

- প্যারামিটার অত্যন্ত কনফিগারযোগ্য: সমস্ত মূল প্যারামিটার (RSI পিরিয়ড, পিভট শনাক্তকরণ পরিসর, ঝুঁকি-প্রত্যাবর্তন অনুপাত ইত্যাদি) বাজারের বৈশিষ্ট্য অনুযায়ী সামঞ্জস্য করা যায়।

- বৈজ্ঞানিক অর্থ ব্যবস্থাপনা: ডিফল্টভাবে ১০% পজিশনের অনুপাত ব্যবহার করে, একক ট্রেডে অত্যধিক ঝুঁকি এক্সপোজার ঠেকায়।

- রিয়েল-টাইম ভিজুয়াল ফিডব্যাক: চার্ট চিহ্ন এবং গতিশীল স্টপ লস/টেক প্রফিট লাইনের মাধ্যমে স্বজ্ঞাত ট্রেডিং সিদ্ধান্ত সহায়তা প্রদান করে।

ঝুঁকি বিশ্লেষণ

- ল্যাগিং ঝুঁকি: RSI একটি ল্যাগিং সূচক, তীব্র একমুখী বাজারে বিলম্বিত সিগন্যাল তৈরি করতে পারে। সমাধান পদ্ধতি: ট্রেন্ড ফিল্টার যুক্ত করা বা RSI পিরিয়ড সংক্ষিপ্ত করা।

- অস্থির বাজার ঝুঁকি: স্পষ্ট প্রবণতা না থাকলে ধারাবাহিক ভুয়া সিগন্যাল তৈরি হতে পারে। সমাধান পদ্ধতি: ATR মোড সক্রিয় করে গুণক বাড়ানো, অথবা ওঠানামার ফিল্টার যুক্ত করা।

- প্যারামিটার ওভারফিটিং ঝুঁকি: নির্দিষ্ট প্যারামিটার সমন্বয় ঐতিহাসিক তথ্যে ভালো কাজ করতে পারে কিন্তু বাস্তব বাজারে ব্যর্থ হতে পারে। সমাধান পদ্ধতি: একাধিক সময়কাল ও একাধিক পণ্যের উপর স্ট্রেস টেস্ট পরিচালনা করা।

- চরম বাজার ঝুঁকি: গ্যাপ ওপেনিংয়ের কারণে স্টপ লস ব্যর্থ হতে পারে। সমাধান পদ্ধতি: গুরুত্বপূর্ণ অর্থনৈতিক ইভেন্টের আগে ও পরে ট্রেড এড়ানো, অথবা অপশন দিয়ে হেজ করা।

- টাইমফ্রেম নির্ভরশীলতা: বিভিন্ন সময়কালে কর্মক্ষমতা ব্যাপকভাবে ভিন্ন হতে পারে। সমাধান পদ্ধতি: লক্ষ্য টাইমফ্রেমে পর্যাপ্ত ব্যাকটেস্টিং ও অপ্টিমাইজেশন করা।

অপ্টিমাইজেশন দিকনির্দেশনা

- কম্পাউন্ড ইন্ডিকেটর যাচাইকরণ: MACD বা ভলিউম ইন্ডিকেটর দ্বিতীয় নিশ্চিতকরণ হিসেবে যুক্ত করা, সিগন্যালের গুণগত মান উন্নত করা।

- গতিশীল প্যারামিটার সমন্বয়: বাজারের অস্থিরতা অনুযায়ী RSI পিরিয়ড এবং ATR গুণক স্বয়ংক্রিয়ভাবে সামঞ্জস্য করা।

- মেশিন লার্নিং অপ্টিমাইজেশন: জেনেটিক অ্যালগরিদম ব্যবহার করে মূল প্যারামিটার সমন্বয় অপ্টিমাইজ করা।

- মাল্টি-টাইমফ্রেম বিশ্লেষণ: উচ্চতর টাইমফ্রেমের ট্রেন্ড দিকনির্দেশনা ফিল্টার হিসেবে যুক্ত করা।

- পজিশন গতিশীল ব্যবস্থাপনা: অস্থিরতা অনুযায়ী পজিশনের আকার সামঞ্জস্য করে ঝুঁকি ভারসাম্য অর্জন করা।

- ইভেন্ট ফিল্টার: অর্থনৈতিক ক্যালেন্ডার ডেটা একীভূত করে গুরুত্বপূর্ণ ডেটা প্রকাশের আগে ও পরে ট্রেড এড়ানো।

সারসংক্ষেপ

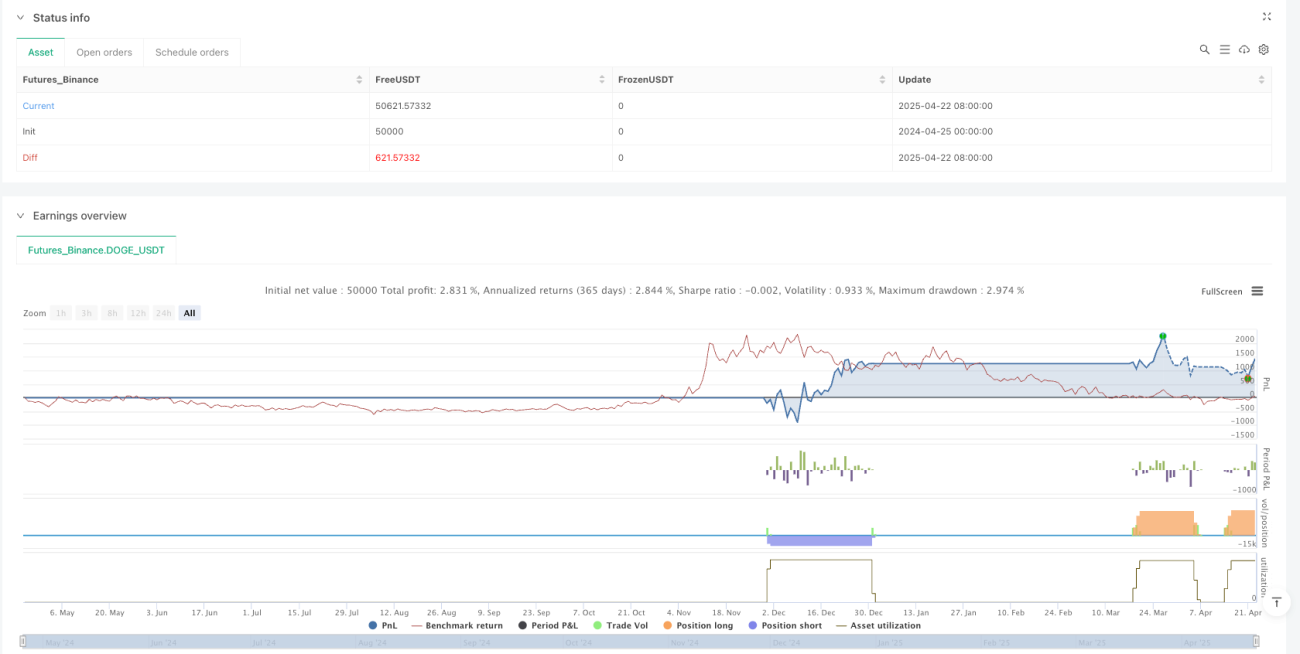

RSI দ্বৈত পিভট ডাইভারজেন্স কোয়ান্টিটেটিভ কৌশল পদ্ধতিগত ডাইভারজেন্স শনাক্তকরণ ও কঠোর ঝুঁকি ব্যবস্থাপনার মাধ্যমে একটি সুসংগঠিত রিভার্সাল ট্রেডিং পদ্ধতি প্রদান করে। এর মূল মূল্য হলো ঐতিহ্যগত প্রযুক্তিগত বিশ্লেষণ ধারণাগুলিকে পরিমাপযোগ্য ট্রেডিং নিয়মে রূপান্তর করা, এবং দ্বৈত মোড স্টপ লস প্রক্রিয়ার মাধ্যমে বিভিন্ন বাজার পরিবেশের সাথে খাপ খাওয়ানো। কৌশলটির কার্যকর কর্মক্ষমতার জন্য তিনটি মূল উপাদান প্রয়োজন: যথাযথ প্যারামিটার অপ্টিমাইজেশন, কঠোর ঝুঁকি নিয়ন্ত্রণ এবং ধারাবাহিক নির্বাহী শৃঙ্খলা। এই কৌশলটি বিশেষ করে এমন বাজারের জন্য উপযোগী যেখানে কিছুটা অস্থিরতা রয়েছে কিন্তু প্রবণতা চরম নয়, এবং এটি মধ্যম স্তরের ট্রেডারদের জন্য কোয়ান্টিটেটিভ ট্রেডিংয়ে রূপান্তরের একটি চমৎকার টেমপ্লেট।

/*backtest

start: 2024-04-25 00:00:00

end: 2025-04-23 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("RSI Divergence Strategy - AliferCrypto", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === RSI Settings ===- 1