সংক্ষিপ্ত বিবরণ

মাল্টি-ইনডিকেটর কম্বিনেশন ট্রেন্ড ট্র্যাকিং ও মোমেন্টাম ট্রেডিং সিস্টেম হলো একটি সমন্বিত পরিমাণগত ট্রেডিং কৌশল। এই কৌশলটি চারটি প্রযুক্তিগত সূচক—এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA), মুভিং এভারেজ কনভারজেন্স ডাইভারজেন্স (MACD), রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) এবং এভারেজ ডিরেকশনাল ইনডেক্স (ADX)—এর সমন্বয়ে বাজারের ট্রেন্ড ও ট্রেডিং সিগন্যাল চিহ্নিত করে। কৌশলটির নকশা হলো শক্তিশালী ট্রেন্ড নিশ্চিত হলে মূল্যের মোমেন্টাম পরিবর্তন ধরা, পাশাপাশি লাভের লক্ষ্যমাত্রা, স্টপ-লস ও ট্রেলিং স্টপের মতো ঝুঁকি ব্যবস্থাপনা ফিচার সরবরাহ করে টেকসই ট্রেডিং পারফরম্যান্স অর্জন করা। এই কৌশলটি বিভিন্ন টাইমফ্রেমের বাজার ট্রেডিংয়ের জন্য উপযোগী, বিশেষ করে মধ্যম থেকে দীর্ঘমেয়াদি ট্রেন্ড স্পষ্ট এমন বাজার পরিবেশে।

কৌশলের মূলনীতি

কৌশলটির মূল নীতি হলো একাধিক সূচকের রেজোন্যান্সের মাধ্যমে ট্রেডিং সিগন্যাল নিশ্চিত করা এবং "ট্রেন্ডের সাথে যাওয়া" নীতি কঠোরভাবে অনুসরণ করা। বিশেষভাবে, কৌশলটি নিম্নলিখিত মূল উপাদানগুলির উপর ভিত্তি করে কাজ করে:

-

ট্রেন্ড নিশ্চিতকরণ: বর্তমান বাজারের ট্রেন্ড নির্ণয় করতে ১০০-পিরিয়ডের EMA (এক্সপোনেনশিয়াল মুভিং এভারেজ) ব্যবহার করা হয়। যখন দাম EMA-এর উপরে থাকে, তখন তাকে ঊর্ধ্বমুখী ট্রেন্ড হিসেবে দেখা হয়; যখন দাম EMA-এর নিচে থাকে, তখন তাকে নিম্নমুখী ট্রেন্ড হিসেবে গণ্য করা হয়।

-

মোমেন্টাম সিগন্যাল: MACD (১২,২৬,৯) সূচকের মাধ্যমে মূল্যের মোমেন্টামের পরিবর্তন ধরা হয়। বিশেষ করে, MACD লাইন যখন সিগন্যাল লাইনকে উপরের দিকে ক্রস করে তখন ক্রয় সংকেত তৈরি হয়; আর MACD লাইন যখন সিগন্যাল লাইনকে নিচের দিকে ক্রস করে তখন বিক্রয় সংকেত তৈরি হয়।

-

বাজারের শক্তি-দুর্বলতা: RSI (১৪) সূচক ব্যবহার করে বাজারের আপেক্ষিক শক্তি মূল্যায়ন করা হয়। RSI ৫০-এর বেশি হলে বাজারকে তুলনামূলকভাবে শক্তিশালী বলে ধরা হয়, যা লং পজিশনের জন্য উপযুক্ত; আর RSI ৫০-এর কম হলে বাজারকে দুর্বল বলে ধরা হয়, যা শর্ট পজিশনের জন্য উপযুক্ত।

-

ট্রেন্ডের শক্তি: ADX (১৪) সূচক ব্যবহার করে ট্রেন্ডের শক্তি পরিমাপ করা হয়। যখন ADX মান নির্ধারিত থ্রেশহোল্ডের (ডিফল্ট ২০) উপরে থাকে, তখন বাজারে স্পষ্ট ট্রেন্ড বিদ্যমান বলে ধরা হয় এবং ট্রেডে প্রবেশের কথা বিবেচনা করা যায়।

-

প্রবেশের শর্তাবলী:

- লং প্রবেশ: দাম > EMA এবং MACD লাইন সিগন্যাল লাইনকে উপরের দিকে ক্রস করেছে এবং RSI > ৫০ এবং ADX > থ্রেশহোল্ড

- শর্ট প্রবেশ: দাম < EMA এবং MACD লাইন সিগন্যাল লাইনকে নিচের দিকে ক্রস করেছে এবং RSI < ৫০ এবং ADX > থ্রেশহোল্ড

-

ঝুঁকি ব্যবস্থাপনা: কৌশলটি দুটি প্রস্থান প্রক্রিয়া সরবরাহ করে:

- নির্দিষ্ট লাভের লক্ষ্যমাত্রা/স্টপ-লস: শতাংশ ভিত্তিক লাভের লক্ষ্যমাত্রা (ডিফল্ট ৩%) এবং স্টপ-লস (ডিফল্ট ১.৫%) নির্ধারণ করা হয়।

- ট্রেলিং স্টপ: ট্রেলিং স্টপ সক্রিয় করার সুযোগ থাকে (ডিফল্ট সক্রিয়), স্টপের হার ১.৮%।

কৌশলের সুবিধা

-

বহুমাত্রিক নিশ্চিতকরণ: চারটি ভিন্ন কার্যকারিতার প্রযুক্তিগত সূচক একত্রিত করে ট্রেন্ড, মোমেন্টাম, শক্তি-দুর্বলতা এবং ট্রেন্ডের শক্তি—একাধিক মাত্রা থেকে ট্রেডিং সিগন্যাল নিশ্চিত করা হয়, যা মিথ্যা সিগন্যালের ঝুঁকি অনেক কমিয়ে দেয়।

-

উপযোগিতা উচ্চ: কৌশলের প্যারামিটারগুলি বিভিন্ন বাজার এবং টাইমফ্রেম অনুযায়ী সমন্বয় করা যায়, ফলে নমনীয়তা বেশি এবং প্রয়োগের পরিধি বিস্তৃত। EMA, RSI, MACD ও ADX-এর পিরিয়ড প্যারামিটার পরিবর্তন করে বিভিন্ন অস্থিরতার বাজার পরিবেশের সাথে খাপ খাইয়ে নেওয়া যায়।

-

ঝুঁকি নিয়ন্ত্রণ সম্পূর্ণ: কৌশলে লাভের লক্ষ্যমাত্রা, স্টপ-লস ও ট্রেলিং স্টপ ব্যবস্থা অন্তর্ভুক্ত রয়েছে, যা প্রতিটি ট্রেডের ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করতে পারে। বিশেষ করে ট্রেলিং স্টপ ফিচারটি অর্জিত লাভ সুরক্ষিত রাখার পাশাপাশি লাভজনক অবস্থা চলতে দেয়।

-

ট্রেন্ড ও মোমেন্টামের সমন্বয়: কৌশলটি বড় ট্রেন্ড (EMA-র মাধ্যমে) এবং স্বল্পমেয়াদি মোমেন্টাম পরিবর্তন (MACD-র মাধ্যমে) উভয়কেই বিবেচনায় নেয়, যার ফলে ট্রেন্ডের মধ্যে ভালো প্রবেশ বিন্দু পাওয়া যায়।

-

দুর্বল বাজার পরিস্থিতি ফিল্টার: ADX সূচকের থ্রেশহোল্ড নির্ধারণের মাধ্যমে কৌশলটি স্বয়ংক্রিয়ভাবে অস্থির বাজার (রেঞ্জিং মার্কেট) ফিল্টার করে এবং কেবলমাত্র স্পষ্ট ট্রেন্ডের পরিবেশে ট্রেড করে, যা জয়ের হার বাড়ায়।

-

নমনীয় পুঁজি ব্যবস্থাপনা: কৌশলটি অ্যাকাউন্টের তহবিলের শতাংশের ভিত্তিতে পজিশন সাইজ নির্ধারণ করে; ডিফল্টরূপে প্রতিটি ট্রেডে তহবিলের ১০% ব্যবহার করা হয়, যা দীর্ঘমেয়াদে টেকসই অপারেশনে সহায়ক।

কৌশলের ঝুঁকি

-

সিগন্যালে পিছিয়ে পড়া: একাধিক প্রযুক্তিগত সূচক, বিশেষ করে ১০০-পিরিয়ডের EMA-র মতো দীর্ঘমেয়াদি মুভিং এভারেজ ব্যবহারের কারণে ট্রেন্ড বিপরীত হওয়ার প্রাথমিক পর্যায়ে কৌশলটি ধীরগতির প্রতিক্রিয়া দেখাতে পারে; ফলে সেরা প্রবেশ বিন্দু মিস হতে পারে বা ট্রেন্ড শেষ হওয়ার পরেও পজিশন ধরে রাখতে হতে পারে।

-

প্রযুক্তিগত সূচকের উপর অতিমাত্রায় নির্ভরশীলতা: কৌশলটি সম্পূর্ণরূপে প্রযুক্তিগত সূচকের উপর ভিত্তি করে কাজ করে; মৌলিক বিশ্লেষণ ও বাজার মনোভাবের মতো বিষয় বিবেচনা করে না। ফলে বিশেষ বাজার পরিস্থিতিতে (যেমন গুরুত্বপূর্ণ সংবাদ প্রকাশ, ব্ল্যাক সোয়ান ইভেন্ট) খারাপ পারফরম্যান্স দেখা দিতে পারে।

-

প্যারামিটার সংবেদনশীলতা: কৌশলের পারফরম্যান্স প্যারামিটার সেটিংসের উপর অত্যন্ত নির্ভরশীল; ভিন্ন প্যারামিটার কম্বিনেশন ভিন্ন বাজার পরিবেশে ভিন্ন ফলাফল দেয়, ফলে ধারাবাহিক অপটিমাইজেশন ও সমন্বয় প্রয়োজন।

-

ড্রডাউন ঝুঁকি: স্টপ-লস ব্যবস্থা থাকা সত্ত্বেও চরম বাজার পরিস্থিতিতে (যেমন মূল্য গ্যাপ বা তরলতার অভাব) প্রকৃত স্টপ-লস মূল্য প্রত্যাশা থেকে অনেক বিচ্যুত হতে পারে, যা প্রত্যাশিত ক্ষতির চেয়ে বেশি হতে পারে।

-

ঘন ঘন ট্রেডের ঝুঁকি: অস্থির বাজারে (রেঞ্জিং মার্কেট) সূচকগুলি ঘন ঘন ক্রস সিগন্যাল দিতে পারে, যার ফলে অতিরিক্ত ট্রেডিং ও ট্রেডিং খরচ বাড়তে পারে।

-

অতিরিক্ত অপটিমাইজেশনের ঝুঁকি: ঐতিহাসিক ব্যাকটেস্টের মাধ্যমে প্যারামিটার অপটিমাইজ করার সময় অতিরিক্ত ফিটিং (ওভারফিটিং) হওয়ার সম্ভাবনা থাকে, যার ফলে ভবিষ্যতে লাইভ ট্রেডিংয়ে কৌশলটি খারাপ পারফর্ম করতে পারে।

কৌশল অপটিমাইজেশনের দিকনির্দেশনা

-

ফিল্টার যোগ করা: ভলিউম সূচক (যেমন OBV বা CMF) ব্যবহার করে মূল্যের ট্রেন্ড নিশ্চিত করা, অথবা অস্থিরতা সূচক (যেমন ATR) যোগ করে পজিশন সাইজ ও স্টপের পরিমাণ সমন্বয় করে সিগন্যালের মান উন্নত করা যায়।

-

প্রবেশের সময় অপটিমাইজেশন: মৌলিক শর্ত পূরণ হলে সরাসরি প্রবেশ না করে, ছোট টাইমফ্রেমে পুলব্যাকের অপেক্ষা করে প্রবেশ করা যেতে পারে, যাতে ভালো প্রবেশ দাম পাওয়া যায়।

-

গতিশীল প্যারামিটার সমন্বয়: বাজারের অস্থিরতা বা ট্রেন্ডের শক্তির ভিত্তিতে সূচকের প্যারামিটার গতিশীলভাবে সমন্বয় করা যায়। উদাহরণস্বরূপ, উচ্চ অস্থিরতার বাজারে EMA-র পিরিয়ড বাড়ানো এবং নিম্ন অস্থিরতার বাজারে কমানো, যা কৌশলটিকে আরও অভিযোজনক্ষম করে তোলে।

-

মৌলিক ফিল্টার যোগ করা: গুরুত্বপূর্ণ অর্থনৈতিক তথ্য বা আয় রিপোর্ট প্রকাশের আগে ট্রেডিং স্থগিত রাখা বিবেচনা করা যায়, যাতে বড় খবরের কারণে সৃষ্ট অস্বাভাবিক অস্থিরতার ঝুঁকি এড়ানো যায়।

-

পুঁজি ব্যবস্থাপনা উন্নত করা: বাজারের অস্থিরতা বা ট্রেডিং সিগন্যালের শক্তির ভিত্তিতে পজিশন সাইজ গতিশীলভাবে সমন্বয় করা যায়। যেমন, একাধিক সূচক দৃঢ়ভাবে সম্মত হলে পজিশন বাড়ানো এবং সিগন্যাল সীমাবদ্ধভাবে শর্ত পূরণ করলে পজিশন কমানো।

-

সময় ফিল্টার যোগ করা: সময় ভিত্তিক ফিল্টার যোগ করা যায়, যেমন বাজার খোলা ও বন্ধের আগের অস্থির সময় এড়িয়ে চলা, অথবা নির্দিষ্ট ট্রেডিং সেশনে (যেমন ইউরোপ ও আমেরিকার সেশন ওভারল্যাপের সময়) শুধুমাত্র ট্রেড করা।

-

মেশিন লার্নিং ইন্টিগ্রেশন: সূচকের প্যারামিটার অপটিমাইজ করতে বা সিগন্যালের নির্ভরযোগ্যতা পূর্বাভাস দিতে মেশিন লার্নিং অ্যালগোরিদম ব্যবহার করা যেতে পারে, যা কৌশলের অভিযোজনক্ষমতা ও স্থিতিশীলতা বাড়াবে।

সারসংক্ষেপ

মাল্টি-ইনডিকেটর কম্বিনেশন ট্রেন্ড ট্র্যাকিং ও মোমেন্টাম ট্রেডিং সিস্টেম হলো ট্রেন্ড ট্র্যাকিং ও মোমেন্টাম ট্রেডিং ধারণার একটি সমন্বিত ট্রেডিং কৌশল। এটি EMA, MACD, RSI ও ADX—এই চারটি প্রযুক্তিগত সূচকের রেজোন্যান্সের মাধ্যমে ট্রেডিং সিগন্যাল কঠোরভাবে ফিল্টার করে এবং পূর্ণাঙ্গ ঝুঁকি ব্যবস্থাপনা প্রক্রিয়ার মাধ্যমে স্পষ্ট ট্রেন্ডের বাজার পরিবেশে স্থিতিশীল ট্রেডিং পারফরম্যান্স অর্জনের চেষ্টা করে। এই কৌশলের সবচেয়ে বড় সুবিধা হলো এর বহুমাত্রিক সিগন্যাল নিশ্চিতকরণ প্রক্রিয়া ও নমনীয় ঝুঁকি নিয়ন্ত্রণ ফিচার। তবে এর অন্তর্নিহিত ঝুঁকির মধ্যে রয়েছে সিগন্যালে পিছিয়ে পড়া ও প্যারামিটার সংবেদনশীলতা। সূচক ফিল্টার যোগ, প্রবেশের সময় অপটিমাইজেশন, গতিশীল প্যারামিটার সমন্বয় ও পুঁজি ব্যবস্থাপনা উন্নতির মতো ধারাবাহিক অপটিমাইজেশনের মাধ্যমে এই কৌশলটি ভিন্ন বাজার পরিবেশেও ভালো অভিযোজনক্ষমতা ও লাভজনকতা বজায় রাখতে সক্ষম হতে পারে। যারা মধ্যম থেকে দীর্ঘমেয়াদি স্থিতিশীল মুনাফা চান, তাদের জন্য এটি একটি চেষ্টাযোগ্য ও গভীর গবেষণার উপযোগী কৌশল কাঠামো।

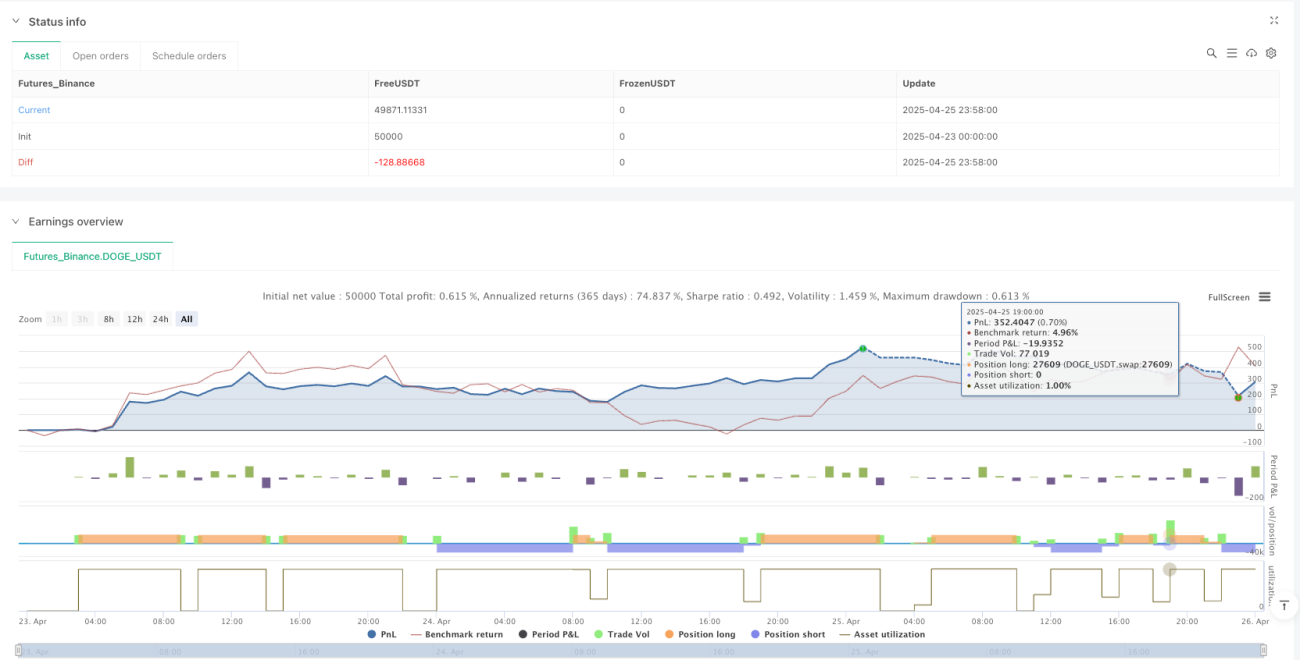

/*backtest

start: 2025-04-23 00:00:00

end: 2025-04-26 00:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Multi-Indicator Strategy By Arvind Dodke [EMA+MACD+RSI+ADX]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1