সারসংক্ষেপ

QQE শার্প অনুপাত সর্বাধিককরণ বুদ্ধিমান ট্রেডিং সিস্টেম V2 হল একটি কৌশল যা QQE Mod সূচকের মাধ্যমে গতিবেগ পরিবর্তন সনাক্ত করে, EMA এবং হেইকিন আশি (Heikin Ashi) ভিত্তিক ট্রেন্ড ফিল্টার এবং একটি ভলিউম ফিল্টারের সাথে মিলিত হয় যা এন্ট্রি সিগন্যাল যাচাই করতে ট্রেডিং ভলিউমকে তার চলমান গড়ের চেয়ে বেশি হতে বলে। এই কৌশলটি দ্বিমুখী ট্রেডিং (লং এবং শর্ট) করতে পারে, স্বয়ংক্রিয় বিপরীতকরণ বৈশিষ্ট্য রয়েছে এবং ATR-ভিত্তিক ডায়নামিক ট্রেইলিং স্টপ লসের মাধ্যমে ঝুঁকি পরিচালনা করে, যা শক্তিশালী ট্রেন্ডে মুনাফা সর্বাধিক করতে এবং বাজারের নিম্নগামী এলাকায় ট্রেডিং এড়াতে সাহায্য করে।

কৌশলের নীতি

এই কৌশলের মূল হল QQE Mod সূচক, যা RSI (আপেক্ষিক শক্তি সূচক) -এর একটি ভিন্নতা। এটি RSI এবং তার নিজস্ব চলমান গড়ের মধ্যে সম্পর্ক ট্র্যাক করে সম্ভাব্য ট্রেন্ড পরিবর্তন এবং বিপরীতমুখী পয়েন্ট চিহ্নিত করে। যখন RSI একটি গতিশীলভাবে সামঞ্জস্যপূর্ণ থ্রেশহোল্ড রেখা (trailingLine) অতিক্রম করে, তখন সিস্টেম একটি সিগন্যাল তৈরি করে।

নির্দিষ্টভাবে, কৌশলটি নিম্নলিখিত ধাপগুলি সম্পাদন করে:

- RSI মান গণনা করে এবং তার উপর ওয়াইল্ডারস (Wilders) স্মুথিং প্রয়োগ করে, যা আরও মসৃণ RSI কার্ভ তৈরি করে।

- RSI পরিবর্তনের পরম মান (delta) গণনা করে এবং ওয়াইল্ডার পদ্ধতি ব্যবহার করে তার গড় নির্ণয় করে।

- গড় delta মান এবং ব্যবহারকারী-নির্ধারিত থ্রেশহোল্ড সহগ (thresh) -এর ভিত্তিতে একটি গতিশীল থ্রেশহোল্ড রেখা স্থাপন করে।

- যখন RSI গতিশীল থ্রেশহোল্ড রেখার উপরে থাকে তখন লং সিগন্যাল (1) তৈরি করে, এবং নিচে থাকলে শর্ট সিগন্যাল (-1) তৈরি করে।

- ট্রেন্ড নিশ্চিত করার জন্য EMA এবং হেইকিন আশি দ্বারা গণনা করা গড় ক্লোজিং মূল্য ব্যবহার করে।

- লং ট্রেন্ড: মূল্য EMA-এর উপরে এবং হেইকিন আশি ক্লোজ মূল্য EMA-এর উপরে

- শর্ট ট্রেন্ড: মূল্য EMA-এর নিচে

- এন্ট্রি সিগন্যাল যাচাই করার জন্য ভলিউম তার SMA (সরল চলমান গড়) -এর চেয়ে বেশি কিনা তা পরীক্ষা করে, যাতে পর্যাপ্ত বাজার অংশগ্রহণ নিশ্চিত হয়।

- ATR-এর ভিত্তিতে ডায়নামিক ট্রেইলিং স্টপ লস অবস্থান গণনা করে, লং এবং শর্ট পজিশনের জন্য পৃথক স্টপ লস পয়েন্ট নির্ধারণ করে।

- যখন বিপরীত দিকের এন্ট্রি শর্ত পূরণ হয়, তখন স্বয়ংক্রিয়ভাবে বিদ্যমান পজিশন বন্ধ করে এবং নতুন পজিশন খোলে।

কৌশলের সুবিধা

- একাধিক নিশ্চিতকরণ প্রক্রিয়া: QQE সিগন্যাল, ট্রেন্ড ফিল্টার এবং ভলিউম নিশ্চিতকরণের সংমিশ্রণে, এই কৌশলটি ভুয়া সিগন্যাল উল্লেখযোগ্যভাবে হ্রাস করে এবং ট্রেডের গুণমান উন্নত করে।

- অভিযোজনক্ষমতা: গতিশীল থ্রেশহোল্ড রেখা বাজারের অস্থিরতা অনুযায়ী স্বয়ংক্রিয়ভাবে সমন্বয় করে, যা কৌশলটিকে বিভিন্ন বাজার পরিস্থিতির সাথে খাপ খাইয়ে নিতে সক্ষম করে।

- ঝুঁকি ব্যবস্থাপনা: ATR-ভিত্তিক ডায়নামিক ট্রেইলিং স্টপ লস সম্ভাব্য ক্ষতি সীমিত করার পাশাপাশি অধিকাংশ মুনাফা ধরে রাখতে সাহায্য করে, বিশেষ করে ধারাবাহিক ট্রেন্ড ক্যাপচার করার জন্য উপযুক্ত।

- স্বয়ংক্রিয় বিপরীতকরণ: কৌশলটি স্বয়ংক্রিয়ভাবে পজিশন বন্ধ করে এবং বিপরীত পজিশন খোলে, যা ম্যানুয়াল হস্তক্ষেপের প্রয়োজন কমায় এবং আবেগপ্রবণ সিদ্ধান্ত হ্রাস করে।

- ভলিউম যাচাইকরণ: ট্রেডিং ভলিউমকে তার গড় স্তরের উপরে হতে বাধ্য করে, কৌশলটি তরলতার অভাবের পরিবেশে ট্রেডিং এড়ায়, যা এক্সিকিউশনের গুণমান উন্নত করে।

- প্রযুক্তিগত সূচক সমন্বয়: QQE, EMA, হেইকিন আশি এবং ভলিউম সূচকের সংমিশ্রণ মূল্য, ট্রেন্ড এবং বাজার অংশগ্রহণের মতো একাধিক মাত্রা ক্যাপচার করে একটি সামগ্রিক বাজার দৃষ্টিভঙ্গি প্রদান করে।

কৌশলের ঝুঁকি

- ভুয়া আউটব্রেক ঝুঁকি: একাধিক ফিল্টার থাকা সত্ত্বেও, উচ্চ অস্থিরতার পরিবেশে ভুয়া আউটব্রেক ঘটতে পারে, যার ফলে অপ্রয়োজনীয় ট্রেড হতে পারে। সমাধান: অস্থিরতা ফিল্টার যোগ করা বা ভলিউম প্রয়োজনীয়তা বৃদ্ধি করা বিবেচনা করা যেতে পারে।

- অত্যধিক অপটিমাইজেশন ঝুঁকি: কৌশলে একাধিক প্যারামিটার (যেমন RSI দৈর্ঘ্য, EMA দৈর্ঘ্য, ATR গুণক ইত্যাদি) ঐতিহাসিক ডেটার সাথে অত্যধিক ফিট হওয়ার ঝুঁকি থাকে। সমাধান: বিভিন্ন সময় ফ্রেম এবং বাজার পরিস্থিতিতে রোবাস্টনেস টেস্টিং করা উচিত।

- ট্রেন্ড পরিবর্তনে পিছিয়ে পড়া: EMA-ভিত্তিক ট্রেন্ড ফিল্টার ট্রেন্ড পরিবর্তনের প্রাথমিক পর্যায়ে ধীর প্রতিক্রিয়া দেখাতে পারে। সমাধান: আরও সংবেদনশীল ট্রেন্ড সূচক ব্যবহার করা বা ছোট সময়ের চলমান গড়ের সাথে একত্রিত করা বিবেচনা করা যেতে পারে।

- ট্রেইলিং স্টপ সমন্বয়: নির্দিষ্ট ATR গুণক বিভিন্ন অস্থিরতার পরিবেশে অসঙ্গতিপূর্ণ আচরণ করতে পারে। সমাধান: অভিযোজিত ATR গুণক প্রয়োগ করা, যা বাজারের অস্থিরতা অনুযায়ী গতিশীলভাবে সমন্বয় করে।

- ট্রেডিং খরচের প্রভাব: ঘন ঘন বিপরীত ট্রেডিং উচ্চ ট্রেডিং খরচের কারণ হতে পারে। সমাধান: ন্যূনতম হোল্ডিং সময়ের প্রয়োজনীয়তা যোগ করা বা সিগন্যাল নিশ্চিতকরণের থ্রেশহোল্ড বৃদ্ধি করা।

কৌশল অপটিমাইজেশনের দিকনির্দেশনা

- সময় ফিল্টার যোগ করা: ট্রেডিং সেশন ফিল্টার প্রয়োগ করা, যাতে বাজার খোলা বা বন্ধের আগের উচ্চ অস্থিরতা এবং কম তরলতার সময়কালে ট্রেডিং এড়ানো যায়। এটি কম তরলতা বা অস্বাভাবিক মূল্য ওঠানামার কারণে দুর্বল ট্রেড হ্রাস করে।

- বুদ্ধিমান প্যারামিটার অপটিমাইজেশন: অভিযোজিত প্যারামিটার সমন্বয় প্রক্রিয়া তৈরি করা, যাতে RSI দৈর্ঘ্য, থ্রেশহোল্ড এবং ATR গুণক বাজার পরিস্থিতি অনুযায়ী স্বয়ংক্রিয়ভাবে সমন্বয় করতে পারে। এটি বিভিন্ন বাজার পরিবেশে কৌশলের অভিযোজনক্ষমতা এবং রোবাস্টনেস উন্নত করে।

- মাল্টি-টাইমফ্রেম বিশ্লেষণ: উচ্চতর সময় ফ্রেমের ট্রেন্ড নিশ্চিতকরণ একীভূত করা, যাতে কাউন্টার-ট্রেন্ড ট্রেডিং কমানো যায়। ট্রেডের দিক বড় বাজার ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ কিনা তা নিশ্চিত করে কৌশলের সাফল্যের হার উন্নত করা যায়।

- স্টপ লস কৌশল উন্নত করা: অস্থিরতা-ভিত্তিক গতিশীল স্টপ লস সমন্বয় প্রয়োগ করা, কম অস্থিরতার পরিবেশে স্টপ লস কড়া করা এবং উচ্চ অস্থিরতার পরিবেশে শিথিল করা। এটি ঝুঁকি এবং রিটার্নের মধ্যে ভারসাম্য আরও ভালোভাবে তৈরি করতে সাহায্য করে।

- লাভ লক্ষ্যমাত্রা যোগ করা: ট্রেইলিং স্টপের পাশাপাশি, সাপোর্ট/রেজিস্ট্যান্স স্তর বা মূল্য লক্ষ্যের উপর ভিত্তি করে আংশিক মুনাফা নেওয়ার প্রক্রিয়া যোগ করা। এটি মূল্য গুরুত্বপূর্ণ স্তরে পৌঁছালে কিছু মুনাফা লক করতে সাহায্য করে, ট্রেইলিং স্টপ ট্রিগার হওয়ার জন্য অপেক্ষা না করেই।

- মেশিন লার্নিং একীভূত করা: QQE সিগন্যালের কার্যকারিতা ভবিষ্যদ্বাণী করতে মেশিন লার্নিং অ্যালগরিদম প্রয়োগ করা, ঐতিহাসিক কর্মক্ষমতার উপর ভিত্তি করে কৌশলের ওজন গতিশীলভাবে সমন্বয় করা। বাজারের প্যাটার্ন শেখার মাধ্যমে কৌশলের পূর্বাভাস ক্ষমতা আরও উন্নত করা যায়।

সারসংক্ষেপ

QQE শার্প অনুপাত সর্বাধিককরণ বুদ্ধিমান ট্রেডিং সিস্টেম V2 একটি ব্যাপক ট্রেডিং কৌশল, যা দক্ষতার সাথে গতিবেগ সনাক্তকরণ (QQE Mod), ট্রেন্ড নিশ্চিতকরণ (EMA এবং হেইকিন আশি) এবং ভলিউম যাচাইকরণকে একত্রিত করে একটি বহুস্তরীয় ট্রেডিং সিদ্ধান্ত ব্যবস্থা তৈরি করেছে। এর মূল শক্তি হল স্বয়ংক্রিয় বিপরীতকরণ বৈশিষ্ট্য এবং ATR-ভিত্তিক ডায়নামিক ট্রেইলিং স্টপ লস, যা এটিকে পরিবর্তনশীল বাজার পরিস্থিতির সাথে খাপ খাইয়ে নিতে এবং কার্যকরভাবে ঝুঁকি পরিচালনা করতে সক্ষম করে।

এই কৌশলটি বিশেষ করে মধ্যম থেকে দীর্ঘমেয়াদী ট্রেন্ড ট্রেডিংয়ের জন্য উপযুক্ত, এবং দিকনির্দেশনা স্পষ্ট এবং ভলিউম পর্যাপ্ত থাকা বাজারে সবচেয়ে ভালো কাজ করে। যদিও কিছু অন্তর্নিহিত ঝুঁকি রয়েছে, যেমন ভুয়া আউটব্রেক এবং প্যারামিটার অপটিমাইজেশন চ্যালেঞ্জ, প্রস্তাবিত অপটিমাইজেশন দিকনির্দেশনার মাধ্যমে সেগুলি হ্রাস করা যেতে পারে। সময় ফিল্টার যোগ করা, বুদ্ধিমান প্যারামিটার অপটিমাইজেশন বাস্তবায়ন, মাল্টি-টাইমফ্রেম বিশ্লেষণ একীভূত করা এবং স্টপ লস কৌশল উন্নত করার মাধ্যমে এই সিস্টেমটি তার রোবাস্টনেস এবং অভিযোজনক্ষমতা আরও বাড়াতে পারে।

সামগ্রিকভাবে, এটি একটি সু-পরিকল্পিত পরিমাণগত ট্রেডিং কৌশল, যা বাজারে মধ্যম থেকে দীর্ঘমেয়াদী ট্রেন্ড ক্যাপচার করতে এবং কার্যকরভাবে ঝুঁকি পরিচালনা করতে চান এমন ট্রেডারদের জন্য উপযুক্ত। প্রস্তাবিত অপটিমাইজেশন বাস্তবায়নের মাধ্যমে, এটি আরও ব্যাপক এবং দক্ষ ট্রেডিং সিস্টেমে পরিণত হওয়ার সম্ভাবনা রাখে।

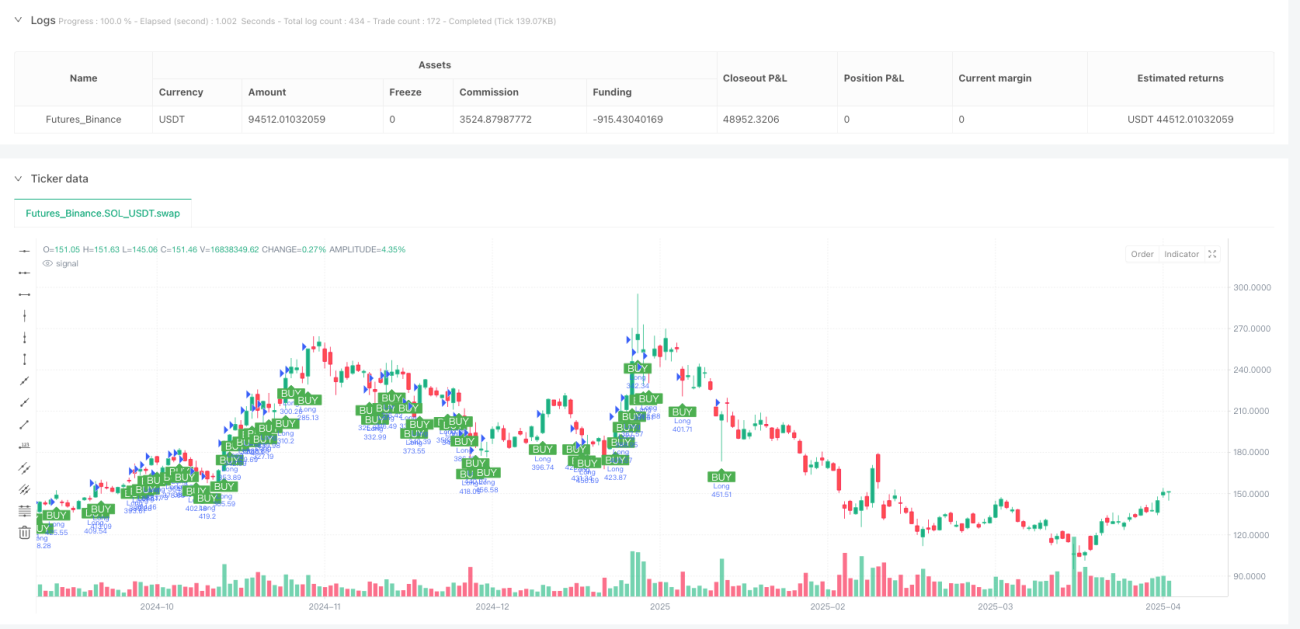

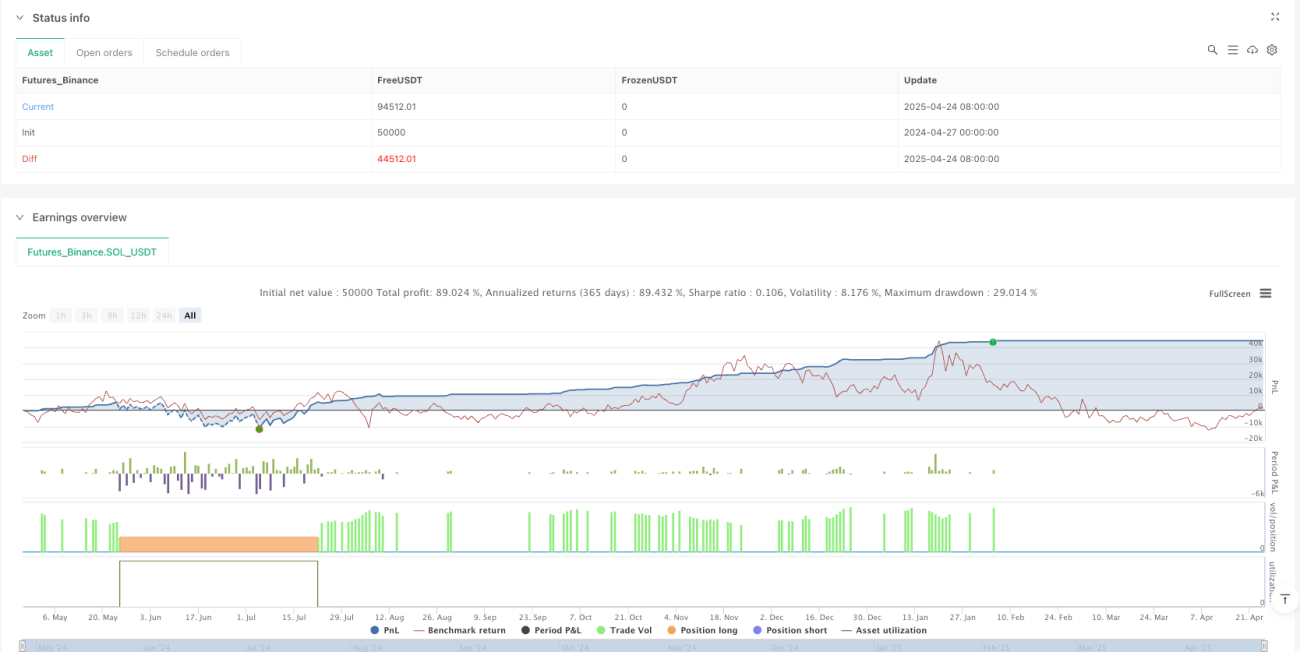

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("QQE SHARPE MAX BOT v2 - Reversals + Trailing + Volumen", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1