আপেক্ষিক শক্তি সূচকের মৌসুমী বুলিশ অপ্টিমাইজেশন কৌশল

সারসংক্ষেপ

আপেক্ষিক শক্তি সূচক (RSI) ভিত্তিক মৌসুমী দীর্ঘ মেয়াদী অপ্টিমাইজেশন কৌশল হলো একটি পরিমাণগত ট্রেডিং কৌশল যা প্রযুক্তিগত সূচক এবং মৌসুমী বিশ্লেষণের সমন্বয়ে নির্দিষ্ট বাজারের মৌসুমী পারফরম্যান্স বৈশিষ্ট্যের জন্য ডিজাইন করা হয়েছে। এই কৌশলটি আরএসআই (RSI) ওভারসেল্ড সংকেত এবং এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) এর সাপোর্ট লেভেলকে প্রবেশের শর্ত হিসেবে ব্যবহার করে, পাশাপাশি ঐতিহাসিক মৌসুমী তথ্যের ভিত্তিতে সেরা ট্রেডিং মাস নির্বাচন করে, যাতে জয়ের হার এবং সামগ্রিক লাভ বৃদ্ধি পায়। কৌশলটির মূল ধারণা হলো ঐতিহাসিকভাবে সুবিধাজনক মাসগুলিতে, যখন বাজার প্রযুক্তিগতভাবে ওভারসেল্ড থাকে এবং সামগ্রিক প্রবণতা ঊর্ধ্বমুখী হয়, তখন লং পজিশন নেওয়া এবং নির্দিষ্ট অনুপাতের লাভের লক্ষ্য ও স্টপ লস নির্ধারণ করে ঝুঁকি নিয়ন্ত্রণ করা।

কৌশলের নীতি

এই কৌশলের মূল নীতি তিনটি মূল উপাদানের সমন্বয়ে গঠিত: প্রযুক্তিগত সূচক সংকেত, মৌসুমী বিশ্লেষণ এবং ঝুঁকি ব্যবস্থাপনা সিস্টেম।

প্রথমত, কৌশলটি ১৪-পিরিয়ড RSI ব্যবহার করে ওভারসেল্ড অবস্থা নির্ণয় করতে, যখন RSI ৩০ এর নিচে থাকে তখন বাজারকে ওভারসেল্ড ধরা হয়; একই সাথে ২০০-পিরিয়ড EMA প্রবণতা নিশ্চিত করার হাতিয়ার হিসেবে ব্যবহার করা হয়, যাতে দাম দীর্ঘমেয়াদী মুভিং এভারেজের উপরে থাকে, তা নিশ্চিত করে শুধুমাত্র সামগ্রিক ঊর্ধ্বমুখী প্রবণতায় ট্রেড করা হয়।

দ্বিতীয়ত, কৌশলে মৌসুমী ফিল্টারিং প্রক্রিয়া চালু করা হয়েছে, যা গত ১০ বছরের ঐতিহাসিক তথ্যের ভিত্তিতে ট্রেডিং মাসগুলিকে দুই ভাগে ভাগ করে: ৭০% জয়ের হার বিশিষ্ট "দুর্বল" মাস (এপ্রিল, মে, জুন) এবং ৯০% এর বেশি জয়ের হার বিশিষ্ট "শক্তিশালী" মাস (জুলাই, নভেম্বর)। কৌশলটি শুধুমাত্র এই ঐতিহাসিকভাবে ভালো পারফর্ম করা মাসগুলোতে সক্রিয় থাকে, যা allowedMonth ভেরিয়েবলের মাধ্যমে নির্ধারিত হয়।

যখন নিচের সমস্ত শর্ত পূরণ হয়, তখন কৌশলটি লং সিগন্যাল ট্রিগার করে:

- RSI ৩০ এর নিচে (ওভারসেল্ড অবস্থা)

- দাম ২০০ EMA এর উপরে (প্রবণতা ঊর্ধ্বমুখী নিশ্চিত)

- বর্তমান মাসটি ট্রেডিংয়ের জন্য অনুমোদিত মৌসুমী মাসগুলির মধ্যে একটি (৪, ৫, ৬, ৭ বা ১১ মাস)

ঝুঁকি ব্যবস্থাপনার ক্ষেত্রে, কৌশলটি নির্দিষ্ট অনুপাতের লাভের লক্ষ্য (৫%) এবং স্টপ লস (২.৫%) নির্ধারণ করে, যেখানে ঝুঁকি-পুরস্কার অনুপাত ১:২, যা একটি অপেক্ষাকৃত রক্ষণশীল এবং যুক্তিসঙ্গত সেটিং।

কৌশলের সুবিধা

-

স্পষ্ট মৌসুমী সুবিধা: কৌশলটি বাজারের মৌসুমী বৈশিষ্ট্যের সর্বোচ্চ ব্যবহার করে, শুধুমাত্র ঐতিহাসিকভাবে সেরা পারফরম্যান্সের মাসগুলিতে ট্রেড করে, যা কৌশলের সামগ্রিক জয়ের হার উল্লেখযোগ্যভাবে বৃদ্ধি করে। কৌশলটি "শক্তিশালী মাস" (লাল রঙে চিহ্নিত, ৯০% এর বেশি জয়ের হার) এবং "দুর্বল মাস" (সবুজ রঙে চিহ্নিত, প্রায় ৭০% জয়ের হার) এর মধ্যে পার্থক্য করে, ভিজুয়াল ব্যাকগ্রাউন্ড রঙের মাধ্যমে ট্রেডারদের ধারণা আরও উন্নত করে।

-

একাধিক নিশ্চিতকরণ প্রক্রিয়া: RSI ওভারসেল্ড সিগন্যাল এবং দীর্ঘমেয়াদী EMA-এর উপরে দাম থাকার শর্ত একত্রিত করে, কৌশলটি নিশ্চিত করে যে প্রযুক্তিগত এবং প্রবণতা উভয় দিক থেকে নিশ্চিত হওয়ার পরেই প্রবেশ করা হয়, যা ভুয়া সিগন্যাল কার্যকরভাবে ফিল্টার করে।

-

নমনীয় পরীক্ষার কাঠামো: কৌশলে RSI-এর মাল্টি-প্যারামিটার টেস্টিং ফাংশন (

testRSIফাংশন) অন্তর্ভুক্ত রয়েছে, যা একসাথে RSI মান ২৫, ৩৫ এবং ৪০ এর বিভিন্ন পরিস্থিতি পরীক্ষা করতে সক্ষম, যা কৌশল ডেভেলপারদের RSI প্যারামিটার অপ্টিমাইজ করতে এবং সেরা সেটিং খুঁজে পেতে সহায়তা করে। -

সম্পূর্ণ ঝুঁকি ব্যবস্থাপনা: কৌশলটি স্পষ্ট লাভের লক্ষ্য ও স্টপ লস অনুপাত (৫% লাভের লক্ষ্য, ২.৫% স্টপ লস) নির্ধারণ করে, যেখানে ঝুঁকি-পুরস্কার অনুপাত ১:২, যা নিরাপদ অর্থ ব্যবস্থাপনার নীতির সাথে সঙ্গতিপূর্ণ।

-

স্বজ্ঞাত ভিজুয়াল ফিডব্যাক: কৌশলটি চার্টে ক্রয় সংকেত চিহ্নিত করে এবং বিভিন্ন মাসের মৌসুমী শক্তি অনুযায়ী ব্যাকগ্রাউন্ড রঙের মাধ্যমে পার্থক্য করে, যা ভালো ভিজুয়াল নির্দেশনা প্রদান করে।

কৌশলের ঝুঁকি

-

মৌসুমী তথ্যের উপর নির্ভরশীলতার ঝুঁকি: কৌশলটি গত ১০ বছরের মৌসুমী তথ্যের উপর অত্যন্ত নির্ভরশীল, কিন্তু বাজারের পরিবেশ পরিবর্তিত হতে পারে, তাই ঐতিহাসিক মৌসুমী প্যাটার্ন ভবিষ্যতে সর্বদা কার্যকর নাও হতে পারে। নিয়মিত মৌসুমী বিশ্লেষণ আপডেট করে তথ্যের সময়োপযোগীতা নিশ্চিত করার পরামর্শ দেওয়া হয়।

-

প্রযুক্তিগত সূচকের পিছিয়ে পড়ার সমস্যা: RSI এবং EMA-এর মতো প্রযুক্তিগত সূচকগুলি স্বভাবতই পিছিয়ে পড়ে, দ্রুত পরিবর্তনশীল বাজারে টার্নিং পয়েন্ট সময়মতো ধরতে পারে না। সমাধান হিসেবে আরও সংবেদনশীল স্বল্পমেয়াদী সূচকগুলি অতিরিক্ত নিশ্চিতকরণ হিসেবে বিবেচনা করা যেতে পারে।

-

নির্দিষ্ট লাভের লক্ষ্য ও স্টপ লসের সীমাবদ্ধতা: কৌশলটি নির্দিষ্ট শতাংশের লাভের লক্ষ্য ও স্টপ লস ব্যবহার করে, যা বাজারের অস্থিরতার পরিবর্তন বিবেচনা করে না। উচ্চ অস্থিরতার সময়ে নির্দিষ্ট অনুপাত খুব ছোট হতে পারে; নিম্ন অস্থিরতার সময়ে খুব বড় হতে পারে। ATR (গড় ট্রু রেঞ্জ) এর মতো অস্থিরতা সূচকের ভিত্তিতে গতিশীলভাবে লাভের লক্ষ্য ও স্টপ লস স্তর সামঞ্জস্য করার পরামর্শ দেওয়া হয়।

-

প্যারামিটার অপ্টিমাইজেশনের ওভারফিটিং ঝুঁকি: কৌশলের RSI মাল্টি-প্যারামিটার টেস্টিং ফাংশন অপ্টিমাইজেশনের জন্য সহায়ক হলেও, অতিরিক্ত অপ্টিমাইজেশন ওভারফিটিং সৃষ্টি করতে পারে, যা বাস্তব ট্রেডিংয়ে খারাপ পারফরম্যান্সের কারণ হতে পারে। প্যারামিটারগুলির দৃঢ়তা যাচাই করতে ফরোয়ার্ড টেস্টিং এবং আউট-অফ-স্যাম্পল টেস্টিং ব্যবহার করার পরামর্শ দেওয়া হয়।

-

একমুখী কৌশলের সীমাবদ্ধতা: বর্তমান কৌশলটি শুধুমাত্র লং সুযোগের উপর ফোকাস করে, যা নিম্নমুখী প্রবণতা বা রেঞ্জ বাজারে ভালো পারফর্ম নাও করতে পারে। আরও বেশি বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে শর্ট কৌশল বা মার্কেট নিউট্রাল কৌশল যোগ করার কথা বিবেচনা করুন।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

গতিশীল RSI থ্রেশহোল্ড সমন্বয়: বর্তমানে কৌশলটি নির্দিষ্ট RSI থ্রেশহোল্ড (৩০) ব্যবহার করে, বাজারের অস্থিরতা অনুযায়ী RSI মান গতিশীলভাবে সমন্বয় করার কথা বিবেচনা করা যেতে পারে। উদাহরণস্বরূপ, উচ্চ অস্থিরতার বাজারে RSI থ্রেশহোল্ড ২৫ বা তার কম করা যেতে পারে; নিম্ন অস্থিরতার পরিবেশে ৩৫ বা তার বেশি করা যেতে পারে। বাস্তবায়নের জন্য ATR বা ঐতিহাসিক অস্থিরতা সূচকের উপর ভিত্তি করে করা যেতে পারে।

-

সূক্ষ্ম মৌসুমী বিশ্লেষণ: বর্তমান কৌশল শুধুমাত্র মাসভিত্তিক মৌসুমী বিভাজন করে, মাসের নির্দিষ্ট সময় যেমন মাসের শুরু, মাঝামাঝি বা শেষের দিকে, অথবা সাপ্তাহিক মৌসুমী প্যাটার্ন একত্রিত করে আরও সঠিক মৌসুমী সুবিধা অর্জন করা যেতে পারে।

-

প্রবণতা শক্তি ফিল্টার যোগ করা: দাম মুভিং এভারেজের উপরে থাকার সহজ শর্ত ছাড়াও, ADX, MACD বা মুভিং এভারেজের ঢালের মতো প্রবণতা শক্তি সূচক যোগ করে শুধুমাত্র শক্তিশালী প্রবণতায় প্রবেশ নিশ্চিত করা যায়, যা জয়ের হার আরও বাড়াতে পারে।

-

অভিযোজিত লাভের লক্ষ্য ও স্টপ লস প্রক্রিয়া: নির্দিষ্ট অনুপাতের লাভের লক্ষ্য ও স্টপ লসকে বাজারের অস্থিরতার উপর ভিত্তি করে গতিশীল প্রক্রিয়ায় রূপান্তর করা, যেমন ATR-এর গুণিতক ব্যবহার করে স্টপ লস নির্ধারণ এবং সাপোর্ট/রেজিস্ট্যান্স স্তরের ভিত্তিতে লাভের লক্ষ্য নির্ধারণ করা।

-

অর্থ ব্যবস্থাপনা অপ্টিমাইজেশন: বর্তমান কৌশল নির্দিষ্ট ১০০% পজিশন সাইজ ব্যবহার করে, সংকেত শক্তি, বাজার পরিবেশ বা বর্তমান ড্রডাউনের অবস্থার উপর ভিত্তি করে পজিশনের আকার গতিশীলভাবে সমন্বয় করে আরও ভালো ইকুইটি কার্ভ অর্জন করা যেতে পারে।

-

ট্রেডিং সময় ফিল্টার যোগ করা: ইন্ট্রাডে কৌশলে, সময় ফিল্টার যুক্ত করে উচ্চ অস্থিরতা বা কম লিকুইডিটির সময় (যেমন বাজার খোলার ও বন্ধের আশেপাশে) এড়িয়ে চলা, স্লিপেজ এবং এক্সিকিউশন ঝুঁকি কমানো যেতে পারে।

সারসংক্ষেপ

আপেক্ষিক শক্তি সূচক মৌসুমী দীর্ঘ মেয়াদী অপ্টিমাইজেশন কৌশল হলো একটি প্রযুক্তিগত বিশ্লেষণ ও মৌসুমী গবেষণার সমন্বয়ে গঠিত পরিমাণগত ট্রেডিং সিস্টেম। RSI ওভারসেল্ড সিগন্যাল, EMA প্রবণতা নিশ্চিতকরণ এবং মাসিক মৌসুমী ফিল্টারিং-এর তিন স্তরের প্রক্রিয়ার মাধ্যমে নির্দিষ্ট বাজারের ঐতিহাসিক শক্তিশালী মাসগুলিতে লং সুযোগ গ্রহণ করে। কৌশলটি একটি যুক্তিসঙ্গত ঝুঁকি ব্যবস্থাপনা কাঠামো ডিজাইন করেছে এবং অপ্টিমাইজেশনের জন্য মাল্টি-প্যারামিটার টেস্টিং ফাংশন সরবরাহ করে।

কৌশলটির প্রধান সুবিধা হলো এর স্পষ্ট মৌসুমী ফিল্টারিং এবং একাধিক নিশ্চিতকরণ প্রক্রিয়া, তবে এর মধ্যে মৌসুমী নির্ভরতা ঝুঁকি এবং প্রযুক্তিগত সূচকের পিছিয়ে পড়ার মতো সীমাবদ্ধতাও রয়েছে। ভবিষ্যতের অপ্টিমাইজেশন দিকনির্দেশনার মধ্যে রয়েছে প্রযুক্তিগত সূচকের থ্রেশহোল্ড গতিশীলভাবে সামঞ্জস্য করা, মৌসুমী বিশ্লেষণকে আরও সূক্ষ্ম করা এবং ঝুঁকি ব্যবস্থাপনা সিস্টেম উন্নত করা।

ট্রেডারদের জন্য, এই কৌশলটি ঐতিহাসিক পরিসংখ্যানগত সুবিধা এবং প্রযুক্তিগত বিশ্লেষণের সমন্বয়ে একটি পদ্ধতিগত ট্রেডিং কাঠামো সরবরাহ করে, যা বিশেষ করে মৌসুমী প্যাটার্নের প্রতি গুরুত্ব দেয় এমন মধ্যম থেকে দীর্ঘমেয়াদী বিনিয়োগকারীদের জন্য উপযুক্ত। তবে ব্যবহারের আগে এর সীমাবদ্ধতা সম্পর্কে সম্পূর্ণ ধারণা নেওয়া উচিত এবং ব্যক্তিগত ঝুঁকি সহনশীলতা ও বাজার পরিবেশ অনুযায়ী যথাযথ সমন্বয় করা উচিত।

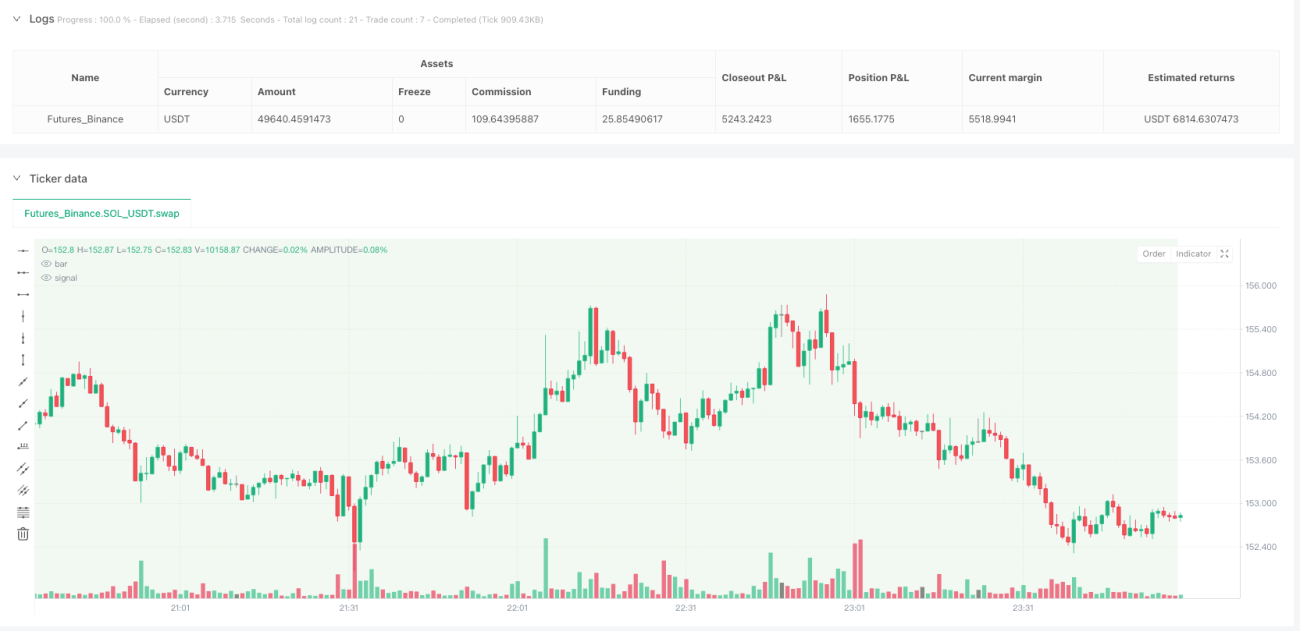

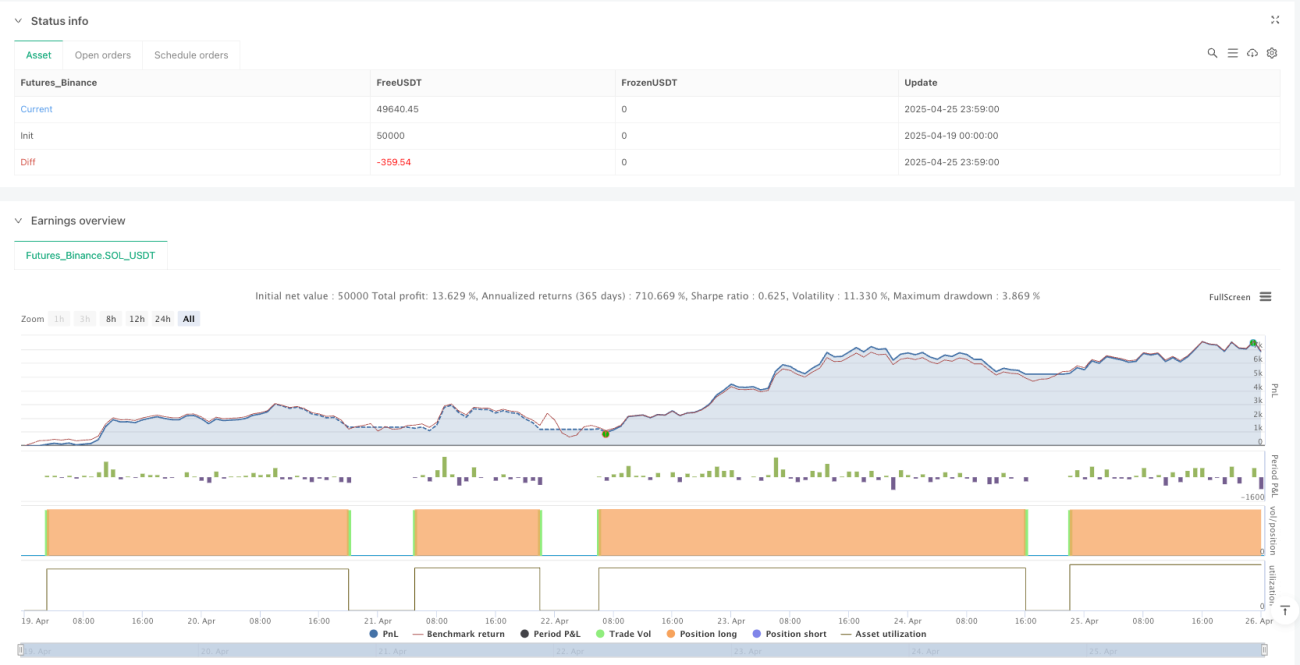

/*backtest

start: 2025-04-19 00:00:00

end: 2025-04-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy('US30 RSI Seasonal Long Strategy (1D)', overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

// === Monats-Filter: Nur in starken saisonalen Monaten ===- 1