সারসংক্ষেপ

এই কৌশলটি একটি কোয়ান্টিটেটিভ ট্রেডিং সিস্টেম যা RSI-WMA ক্রসওভার সংকেত এবং EMA ট্রেন্ড ফিল্টারকে একত্রিত করে। এটি RSI এবং এর WMA মুভিং এভারেজের ক্রসপয়েন্ট চিহ্নিত করে এবং EMA ট্রেন্ড কনফার্মেশনের মাধ্যমে ট্রেডিং সিগন্যাল তৈরি করে। কৌশলটিতে ডায়নামিক স্টপ লস (SL) এবং টেক প্রফিট (TP) মেকানিজম রয়েছে, যা গোল্ডেন রেশিওর উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে রিস্ক-রিওয়ার্ড রেশিও গণনা করে, ট্রেডিংয়ের জন্য একটি শক্তিশালী রিস্ক ম্যানেজমেন্ট ফ্রেমওয়ার্ক প্রদান করে। এই সিস্টেমটি ট্রেন্ড ডিরেকশন ভেরিফিকেশন সহ ওভারবট/ওভারসোল্ড রিভার্সাল সিগন্যাল ক্যাপচার করার লক্ষ্যে কাজ করে, যা ট্রেডিং সাফল্যের হার বাড়ায়।

কৌশলের নীতি

কৌশলের মূল ভিত্তি দুটি প্রধান প্রযুক্তিগত স্তম্ভের উপর: RSI-WMA ক্রসওভার সিগন্যাল এবং EMA ট্রেন্ড ফিল্টার।

প্রথমে, কৌশলটি স্ট্যান্ডার্ড রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) গণনা করে, যা ডিফল্ট সেটিংসে ১৪ পিরিয়ড ব্যবহার করে। তারপর RSI-তে ৪৫ পিরিয়ডের ওয়েটেড মুভিং এভারেজ (WMA) প্রয়োগ করা হয়, যা একটি মসৃণ RSI ইন্ডিকেটর লাইন তৈরি করে। যখন RSI তার WMA-কে ঊর্ধ্বমুখীভাবে অতিক্রম করে, তখন সম্ভাব্য লং সিগন্যাল তৈরি হয়; যখন RSI তার WMA-কে নিম্নমুখীভাবে অতিক্রম করে, তখন সম্ভাব্য শর্ট সিগন্যাল তৈরি হয়।

দ্বিতীয়ত, কৌশলটি একটি ১২০ পিরিয়ডের এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) ট্রেন্ড ফিল্টার হিসেবে সেট করে। শুধুমাত্র যখন দাম EMA-এর উপরে থাকে, তখন লং সিগন্যাল নিশ্চিত হয়; আর যখন দাম EMA-এর নিচে থাকে, তখন শর্ট সিগন্যাল নিশ্চিত হয়। এই প্রক্রিয়া নিশ্চিত করে যে ট্রেড বর্তমান বাজারের ট্রেন্ডের দিক অনুসরণ করছে, যাতে ট্রেন্ডের বিপরীতে ট্রেডিং এড়ানো যায়।

সিগন্যাল নিশ্চিত হওয়ার পর, কৌশলটি স্বয়ংক্রিয়ভাবে ডায়নামিক স্টপ লস এবং টেক প্রফিট লেভেল সেট করে:

- লং ট্রেড: স্টপ লস সেট করা হয় সাম্প্রতিক দুইটি ক্যান্ডেলের নিম্নতর লো-এর ভিত্তিতে, এবং টেক প্রফিট গণনা করা হয় এন্ট্রি প্রাইস এবং স্টপ লসের দূরত্বের ভিত্তিতে রিস্ক-রিওয়ার্ড রেশিও (ডিফল্ট ১.৬১৩, যা গোল্ডেন রেশিওর কাছাকাছি) গুণ করে।

- শর্ট ট্রেড: স্টপ লস সেট করা হয় সাম্প্রতিক দুইটি ক্যান্ডেলের উচ্চতর হাই-এর ভিত্তিতে, এবং টেক প্রফিট একইভাবে গণনা করা হয়, তবে বিপরীত দিকে।

এই ডায়নামিক রিস্ক ম্যানেজমেন্ট পদ্ধতি কৌশলটিকে বাজারের অস্থিরতার সাথে খাপ খাইয়ে নিতে সাহায্য করে, যেখানে নির্দিষ্ট স্টপ লস পয়েন্ট ব্যবহার করা হয় না।

কৌশলের সুবিধা

-

দ্বৈত নিশ্চিতকরণ প্রক্রিয়া: RSI-WMA ক্রসওভার ওভারবট/ওভারসোল্ড সিগন্যাল প্রদান করে, অন্যদিকে EMA ট্রেন্ড ফিল্টার নিশ্চিত করে যে ট্রেডের দিক বাজারের ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ, যা ভুল সিগন্যালের সম্ভাবনা কমায়।

-

বুদ্ধিমান ডায়নামিক রিস্ক ম্যানেজমেন্ট: স্টপ লসের অবস্থান বাজারের সাম্প্রতিক অস্থিরতার ভিত্তিতে স্বয়ংক্রিয়ভাবে সামঞ্জস্য হয়, স্থির নির্দিষ্ট পয়েন্টের পরিবর্তে, যা বিভিন্ন বাজার পরিবেশে ভালোভাবে কাজ করে।

-

অপ্টিমাইজড রিস্ক-রিওয়ার্ড রেশিও: ডিফল্টভাবে গোল্ডেন রেশিওর কাছাকাছি ১.৬১৩ রিস্ক-রিওয়ার্ড রেশিও ব্যবহার করে, যা রিস্ক নিয়ন্ত্রণ এবং লাভ সর্বাধিক করার মধ্যে ভারসাম্য বজায় রাখে।

-

সহজ এবং নমনীয় প্যারামিটার সেটিংস: কৌশলটিতে মাত্র চারটি মূল প্যারামিটার রয়েছে (EMA দৈর্ঘ্য, RSI দৈর্ঘ্য, WMA দৈর্ঘ্য এবং রিস্ক-রিওয়ার্ড রেশিও), যা অপ্টিমাইজেশন এবং সামঞ্জস্যের জন্য সহজ।

-

ভিজুয়াল ইন্ডিকেটর ইন্টিগ্রেশন: চার্টে EMA, RSI এবং WMA-RSI লাইন আঁকার মাধ্যমে, ট্রেডাররা কৌশলের সিদ্ধান্ত গ্রহণের প্রক্রিয়া সহজেই বুঝতে পারেন।

কৌশলের ঝুঁকি

-

ট্রেন্ড টার্নিং পয়েন্টে পিছিয়ে থাকা: EMA ট্রেন্ড ফিল্টার হিসাবে পিছিয়ে থাকার সমস্যা রয়েছে, যা ট্রেন্ড পরিবর্তনের সময় ট্রেডিং সুযোগ হারাতে পারে বা ভুল সিগন্যাল তৈরি করতে পারে।

-

সাইডওয়ে বাজারে ঘন ঘন সিগন্যাল: যখন বাজার রেঞ্জ-বাউন্ড থাকে, তখন RSI এবং WMA-RSI ঘন ঘন ক্রসওভার করতে পারে, যার ফলে অত্যধিক ট্রেডিং সিগন্যাল তৈরি হয় এবং ট্রেডিং খরচ বেড়ে যায়।

-

স্টপ লস সেটিংয়ের সীমাবদ্ধতা: সাম্প্রতিক দুইটি ক্যান্ডেলের উপর ভিত্তি করে স্টপ লস নির্ধারণ করা চরম অস্থির বাজারে খুব বড় স্টপ লস তৈরি করতে পারে, যা একক ট্রেডের ঝুঁকি বাড়িয়ে দেয়; অথবা কম অস্থির পরিবেশে খুব ছোট স্টপ লস তৈরি করতে পারে, যা বাজারের শব্দ দ্বারা সহজেই ট্রিগার হতে পারে।

-

প্যারামিটার সেনসিটিভিটি: EMA দৈর্ঘ্য এবং WMA দৈর্ঘ্যের মতো মূল প্যারামিটারগুলির নির্বাচন কৌশলের কার্যকারিতার উপর বড় প্রভাব ফেলে। বিভিন্ন বাজার পরিবেশের জন্য ভিন্ন প্যারামিটার সেটিংস প্রয়োজন হতে পারে।

-

ভলিউম কনফার্মেশনের অভাব: কৌশলটি শুধুমাত্র দাম-ভিত্তিক ইন্ডিকেটরের উপর নির্ভর করে, ভলিউম তথ্য অতিরিক্ত নিশ্চিতকরণ হিসাবে অন্তর্ভুক্ত করে না, যা সিগন্যালের মানকে প্রভাবিত করতে পারে।

সমাধানের মধ্যে রয়েছে: সম্পূর্ণ প্যারামিটার অপ্টিমাইজেশন টেস্টিং, অভিযোজিত প্যারামিটার মেকানিজম প্রবর্তন, ভলিউম ফিল্টার যোগ করা, এবং আরও কঠোর ট্রেডিং ফ্রিকোয়েন্সি নিয়ন্ত্রণ নিয়ম প্রয়োগ করা।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

-

অভিযোজিত প্যারামিটার প্রবর্তন: RSI এবং WMA দৈর্ঘ্য বাজারের অস্থিরতার ভিত্তিতে গতিশীলভাবে সামঞ্জস্য করা যেতে পারে, যাতে কৌশলটি বিভিন্ন বাজার অবস্থার সাথে আরও ভালভাবে খাপ খাইয়ে নিতে পারে। উদাহরণস্বরূপ, উচ্চ অস্থির বাজারে RSI পিরিয়ড সংক্ষিপ্ত করা যেতে পারে, এবং কম অস্থির বাজারে RSI পিরিয়ড বাড়ানো যেতে পারে।

-

ভলিউম কনফার্মেশন যোগ করা: ভলিউম ইন্ডিকেটরকে অতিরিক্ত সিগন্যাল নিশ্চিতকরণ শর্ত হিসাবে অন্তর্ভুক্ত করা, যা সিগন্যালের মান উন্নত করতে পারে। উদাহরণস্বরূপ, শুধুমাত্র ট্রেডিং ভলিউম বাড়লে সিগন্যাল নিশ্চিত করা, অথবা ভলিউম মুভিং এভারেজের উপরে থাকতে হবে।

-

ট্রেন্ড ফিল্টার অপ্টিমাইজ করা: ডাবল EMA ক্রসওভার ব্যবহার করা বা ট্রেন্ড শক্তি আরও নির্ভুলভাবে চিহ্নিত করতে ADX ইন্ডিকেটর অন্তর্ভুক্ত করার কথা বিবেচনা করা যেতে পারে, যা EMA ট্রেন্ড ফিল্টারের পিছিয়ে থাকার সমস্যা কমাতে পারে।

-

রিস্ক ম্যানেজমেন্ট মেকানিজম আরও বিস্তারিত করা: স্টপ লস নির্ধারণের জন্য সাম্প্রতিক ক্যান্ডেলের লো/হাই ব্যবহার না করে ATR (ট্রু রেঞ্জ) এর উপর ভিত্তি করে সেট করা যেতে পারে, যা আরও নির্ভুল রিস্ক নিয়ন্ত্রণ প্রদান করবে।

-

টাইম ফিল্টার যোগ করা: ট্রেডিং সেশনের ফিল্টারিং ফিচার অন্তর্ভুক্ত করা, যা কম অস্থির বা অনিশ্চিত সময় (যেমন গুরুত্বপূর্ণ ডেটা প্রকাশের আগে বা পরে) এড়াতে সাহায্য করবে।

-

সিগন্যাল কোয়ালিটি ফিল্টার শক্তিশালী করা: RSI এবং WMA-RSI-এর মধ্যে ক্রসওভার কোণ একটি ন্যূনতম থ্রেশহোল্ডে পৌঁছানোর প্রয়োজন করা, অথবা ক্রসওভারটি গুরুত্বপূর্ণ RSI স্তরের (যেমন 30/70) কাছাকাছি ঘটতে হবে, যাতে উচ্চমানের সিগন্যাল ফিল্টার করা যায়।

এই অপ্টিমাইজেশন দিকনির্দেশনাগুলি কৌশলের দৃঢ়তা এবং অভিযোজন ক্ষমতা বাড়ানোর লক্ষ্যে; মূল কৌশলের যুক্তি সরল রাখার পাশাপাশি বিভিন্ন বাজার পরিবেশে এর কর্মক্ষমতা বৃদ্ধি করা।

সারমর্ম

RSI-WMA ডায়নামিক ক্রসওভার ট্রেন্ড ট্র্যাকিং স্ট্র্যাটেজি হল একটি কোয়ান্টিটেটিভ ট্রেডিং পদ্ধতি যা RSI-WMA সিগন্যাল সিস্টেম এবং EMA ট্রেন্ড ফিল্টারকে একত্রিত করে, এবং ডায়নামিক স্টপ লস ও টেক প্রফিট মেকানিজমের মাধ্যমে যুক্তিযুক্ত রিস্ক ম্যানেজমেন্ট প্রদান করে। কৌশলটির মূল সুবিধা হল এর দ্বৈত নিশ্চিতকরণ প্রক্রিয়া এবং বুদ্ধিমান ডায়নামিক রিস্ক ম্যানেজমেন্ট, তবে এটি ট্রেন্ড টার্নিং পয়েন্টে পিছিয়ে থাকা এবং প্যারামিটার সেনসিটিভিটির মতো চ্যালেঞ্জের মুখোমুখি হয়।

অভিযোজিত প্যারামিটার, ভলিউম কনফার্মেশন, অপ্টিমাইজড ট্রেন্ড ফিল্টার এবং আরও বিস্তারিত রিস্ক ম্যানেজমেন্টের মতো উন্নতি ব্যবস্থা প্রবর্তনের মাধ্যমে, এই কৌশলটি আরও দৃঢ় ট্রেডিং সিস্টেমে পরিণত হওয়ার সম্ভাবনা রাখে। বিশেষত পরিষ্কার ট্রেন্ড বাজারে, কৌশলটি কার্যকরভাবে RSI রিভার্সাল সিগন্যাল ক্যাপচার করতে পারে, এবং EMA ট্রেন্ড ফিল্টার ব্যবহার করে ট্রেন্ডের বিপরীতে ট্রেডিং এড়াতে পারে।

এই কৌশলটি বিশেষত মধ্যম থেকে দীর্ঘমেয়াদী ট্রেডারদের জন্য উপযুক্ত, বিশেষ করে যারা রিস্ক ম্যানেজমেন্টের গুরুত্ব বোঝেন এবং প্রধান বাজারের ট্রেন্ড অনুসরণ করে ট্রেড করতে চান। সঠিক প্যারামিটার সেটিংস এবং উপযুক্ত রিস্ক ম্যানেজমেন্ট কৌশল ব্যবহার করে, ট্রেডাররা এই সিস্টেমের মাধ্যমে বিভিন্ন বাজার পরিবেশে স্থিতিশীল রিটার্ন অর্জনের চেষ্টা করতে পারেন।

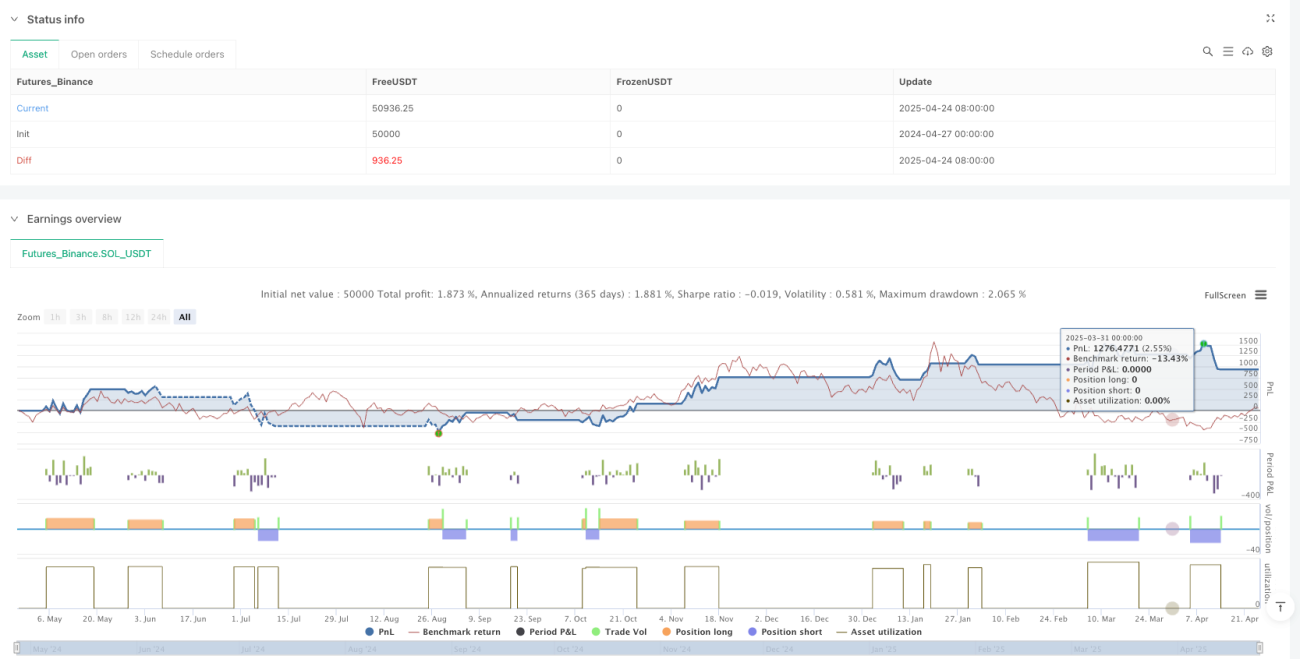

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("RSI-WMA + EMA Trend Filter | SL/TP Dynamic", overlay=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=5)

- 1