সংক্ষিপ্ত বিবরণ

এই সাপোর্ট-রেজিস্ট্যান্স ব্রেকআউট রিভার্সাল উচ্চ ভলিউম কৌশল ও ফিক্সড স্টপ-লস অপটিমাইজেশন সিস্টেম হলো একটি সমন্বিত কোয়ান্টিটেটিভ ট্রেডিং কৌশল যা টেকনিক্যাল অ্যানালিসিসের সাপোর্ট ও রেজিস্ট্যান্স লেভেল শনাক্তকরণ, মূল্য ব্রেকআউট/রিভার্সাল সিগন্যাল এবং ভলিউম নিশ্চিতকরণ প্রক্রিয়াকে একত্রিত করে, পাশাপাশি ২% ফিক্সড স্টপ-লস এবং সামঞ্জস্যযোগ্য টেক-প্রফিট প্যারামিটার ব্যবহার করে। কৌশলটি মূল স্তরগুলিতে ব্রেকআউট বা রিবাউন্ড শনাক্ত করে বাজারের প্রবণতার পরিবর্তন ধরে, একইসাথে ভলিউম ফিল্টার ব্যবহার করে সিগন্যালের কার্যকারিতা নিশ্চিত করে এবং ট্রেডিং সাফল্যের হার উন্নত করে। সিস্টেমটি স্বয়ংক্রিয়ভাবে চারটি পরিস্থিতিতে এন্ট্রি করে: সাপোর্টের উপরে ব্রেকআউট, রেজিস্ট্যান্সের নিচে ব্রেকআউট, সাপোর্টে রিভার্সাল এবং রেজিস্ট্যান্সে রিভার্সাল। প্রতিটি ক্ষেত্রেই উচ্চ ভলিউমের শর্ত পূরণ করতে হয়, যাতে পর্যাপ্ত বাজার অংশগ্রহণ ও গতি নিশ্চিত হয়।

কৌশলের মূলনীতি

কৌশলটির মূল নীতি ঐতিহ্যবাহী টেকনিক্যাল অ্যানালিসিস তত্ত্বের সাপোর্ট ও রেজিস্ট্যান্স লেভেলের ধারণার উপর ভিত্তি করে তৈরি, সাথে মূল্য আচরণ ও ভলিউম বিশ্লেষণ যুক্ত:

-

সাপোর্ট ও রেজিস্ট্যান্স স্তর শনাক্তকরণ: অতীতের মূল্যের উচ্চ ও নিম্ন পয়েন্ট (ডিফল্ট ১০ পিরিয়ড) পুনরুদ্ধার করে বর্তমান সাপোর্ট ও রেজিস্ট্যান্স স্তর গতিশীলভাবে নির্ধারণ করা হয়। এই মূল স্তরগুলি বাজারের অংশগ্রহণকারীদের যৌথ মানসিকতা ও historical ট্রেডিং কার্যকলাপকে প্রতিনিধিত্ব করে।

-

ব্রেকআউট সিগন্যাল:

- লং ব্রেকআউট: মূল্য রেজিস্ট্যান্সের ১% এর বেশি উপরে বন্ধ হওয়া, যা ইঙ্গিত করে ক্রেতারা বিক্রেতাদের চাপ অঞ্চল ভেঙে ফেলেছে।

- শর্ট ব্রেকআউট: মূল্য সাপোর্টের ১% এর বেশি নিচে বন্ধ হওয়া, যা ইঙ্গিত করে বিক্রেতারা ক্রেতাদের সাপোর্ট অঞ্চল ভেঙে ফেলেছে।

-

রিভার্সাল সিগন্যাল:

- লং রিভার্সাল: মূল্য সাপোর্টের কাছে (±১%) রিবাউন্ড করে এবং সর্বনিম্ন মূল্য সাপোর্ট পরীক্ষা করলেও ক্লোজিং মূল্য সাপোর্টের উপরে থাকে।

- শর্ট রিভার্সাল: মূল্য রেজিস্ট্যান্সের কাছে (±১%) নিচে আসে এবং সর্বোচ্চ মূল্য রেজিস্ট্যান্স পরীক্ষা করলেও ক্লোজিং মূল্য রেজিস্ট্যান্সের নিচে থাকে।

-

ভলিউম নিশ্চিতকরণ: সমস্ত এন্ট্রি সিগন্যালের জন্য ভলিউম তার ২০ পিরিয়ড সরল গতিশীল গড়ের ১.৫ গুণের বেশি হতে হবে, যা নিশ্চিত করে বাজারে মূল্য আন্দোলন সমর্থনের জন্য পর্যাপ্ত অংশগ্রহণ আছে।

-

ঝুঁকি ব্যবস্থাপনা:

- ফিক্সড ২% স্টপ-লস সেটিং, যা প্রতি ট্রেডে সর্বোচ্চ ক্ষতি সীমিত করে।

- সামঞ্জস্যযোগ্য টেক-প্রফিট প্যারামিটার (ডিফল্ট ৩%), যা ঝুঁকি-রিটার্ন অনুপাত অপটিমাইজ করে।

এই কৌশল নকশা বাজারের গঠন, মূল্য আচরণ ও ট্রেডারদের মানসিকতাকে সম্পূর্ণরূপে বিবেচনা করে। সাপোর্ট ও রেজিস্ট্যান্স স্তরে ব্রেকআউট ও রিবাউন্ডের মাধ্যমে বাজারের গতির পরিবর্তন ধরা হয় এবং অস্বাভাবিক ভলিউমকে অতিরিক্ত নিশ্চিতকরণ সূচক হিসেবে ব্যবহার করে নিম্ন মানের সিগন্যাল ফিল্টার করা হয়।

কৌশলের সুবিধা

কোডের গভীর বিশ্লেষণের ভিত্তিতে, এই কৌশলের নিম্নলিখিত উল্লেখযোগ্য সুবিধা রয়েছে:

-

বহুমাত্রিক এন্ট্রি সিগন্যাল: ব্রেকআউট ও রিভার্সাল—দুটি সম্পূর্ণ ভিন্ন এন্ট্রি মেকানিজম একসাথে ব্যবহার করে বিভিন্ন বাজার পরিবেশে ট্রেডিং সুযোগ ধরা যায়, যা ট্রেন্ডিং ও রেঞ্জিং উভয় বাজারেই উপযোগী।

-

ভলিউম নিশ্চিতকরণ প্রক্রিয়া: ভলিউমকে তার গতিশীল গড়ের তুলনায় উল্লেখযোগ্যভাবে বেশি হওয়ার প্রয়োজন করে, সম্ভাব্য মিথ্যা ব্রেকআউট ও মিথ্যা রিভার্সাল ফিল্টার করা হয়, ফলে সিগন্যালের গুণগত মান ও নির্ভরযোগ্যতা বৃদ্ধি পায়।

-

অভিযোজিত সাপোর্ট-রেজিস্ট্যান্স স্তর: স্থির স্তরের পরিবর্তে গতিশীলভাবে গণনাকৃত সাপোর্ট-রেজিস্ট্যান্স ব্যবহার করায় কৌশলটি বিভিন্ন বাজার পর্যায় ও অস্থিরতা পরিবেশের সাথে খাপ খাইয়ে নিতে পারে।

-

স্পষ্ট ঝুঁকি নিয়ন্ত্রণ: ফিক্সড ২% স্টপ-লস নিশ্চিত করে প্রতি ট্রেডের ঝুঁকি নিয়ন্ত্রণযোগ্য থাকে এবং একটি ট্রেডে বড় অ্যাকাউন্ট ক্ষতি এড়ানো যায়।

-

নমনীয় টেক-প্রফিট সেটিং: সামঞ্জস্যযোগ্য টেক-প্রফিট প্যারামিটার ট্রেডারদের বিভিন্ন বাজার পরিবেশ ও ব্যক্তিগত ঝুঁকি পছন্দ অনুযায়ী ঝুঁকি-রিটার্ন অনুপাত অপটিমাইজ করতে দেয়।

-

গ্রাফিক্যাল সাপোর্ট-রেজিস্ট্যান্স প্রদর্শন: কৌশলটি গণনাকৃত সাপোর্ট ও রেজিস্ট্যান্স স্তর চার্টে দৃশ্যমানভাবে দেখায়, যা ট্রেডারদের এন্ট্রি লজিক ও বাজার কাঠামো বুঝতে সাহায্য করে।

-

মূলধন ব্যবস্থাপনা সংযুক্তি: কৌশলটি ডিফল্টরূপে অ্যাকাউন্টের মোট মূল্যের শতাংশ ব্যবহার করে পজিশন ম্যানেজমেন্ট করে, স্থির পরিমাণ নয়, যা অ্যাকাউন্টের দীর্ঘমেয়াদী স্থিতিশীল বৃদ্ধিতে সহায়তা করে।

কৌশলের ঝুঁকি

যদিও কৌশলটি ব্যাপকভাবে নকশা করা হয়েছে, তবুও নিম্নলিখিত সম্ভাব্য ঝুঁকি বিদ্যমান:

-

মিথ্যা ব্রেকআউটের ঝুঁকি: ভলিউম ফিল্টার ব্যবহার করা সত্ত্বেও উচ্চ অস্থিরতার বাজারে মিথ্যা ব্রেকআউট ঘটতে পারে, যার ফলে স্টপ-লস ট্রিগার হতে পারে। সমাধান: অতিরিক্ত নিশ্চিতকরণ পিরিয়ড যোগ করা বা ব্রেকআউট শতাংশ থ্রেশহোল্ড সামঞ্জস্য করা বিবেচনা করা যেতে পারে।

-

ফিক্সড স্টপ-লসের সীমাবদ্ধতা: ২% ফিক্সড স্টপ-লস বিভিন্ন অস্থিরতা পরিবেশে অতিরিক্ত বড় বা ছোট হতে পারে। সমাধান: স্টপ-লসকে বাজারের অস্থিরতার উপর ভিত্তি করে (যেমন ATR) গতিশীল স্টপ-লস মেকানিজম হিসেবে ডিজাইন করা যেতে পারে।

-

সাপোর্ট-রেজিস্ট্যান্স গণনার পিছিয়ে পড়া: ঐতিহাসিক ডেটা ব্যবহার করে সাপোর্ট-রেজিস্ট্যান্স গণনা করার কারণে দ্রুত পরিবর্তনশীল বাজারে তা যথেষ্ট সময়োপযোগী নাও হতে পারে। সমাধান: রেট্রো পিরিয়ড কমানো বা সংক্ষিপ্ত সময় ফ্রেমের সাপোর্ট-রেজিস্ট্যান্স গণনা যুক্ত করা বিবেচনা করা যেতে পারে।

-

ট্রেড ভিড়ের ঝুঁকি: কিছু বাজার অবস্থায় পরপর একাধিক এন্ট্রি সিগন্যাল ট্রিগার হতে পারে, যার ফলে অতিরিক্ত ট্রেডিং হতে পারে। সমাধান: সিগন্যালের মধ্যে কুলিং পিরিয়ড যোগ করা বা সর্বোচ্চ পজিশন সংখ্যার সীমা নির্ধারণ করা।

-

ট্রেন্ড ফিল্টারের অভাব: এই কৌশলটি শক্তিশালী ট্রেন্ড ও ট্রেন্ডবিহীন উভয় পরিবেশেই সক্রিয়ভাবে ট্রেড করে, যা সামগ্রিক দক্ষতা কমাতে পারে। সমাধান: ট্রেন্ড শনাক্তকরণ উপাদান যোগ করে বিভিন্ন ট্রেন্ড পরিবেশে কৌশলের প্যারামিটার সামঞ্জস্য করা বা নির্দিষ্ট সিগন্যাল স্থগিত করা।

-

প্যারামিটার সংবেদনশীলতা: কৌশলের কর্মক্ষমতা মূল প্যারামিটার যেমন সাপোর্ট-রেজিস্ট্যান্স রেট্রো দৈর্ঘ্য ও ভলিউম গুণকের প্রতি সংবেদনশীল হতে পারে। সমাধান: পর্যাপ্ত প্যারামিটার রোবাস্টনেস টেস্টিং করে অপেক্ষাকৃত স্থিতিশীল প্যারামিটার সেট খুঁজে বের করা।

কৌশল অপটিমাইজেশনের দিকনির্দেশনা

কোড বিশ্লেষণের ভিত্তিতে, এই কৌশলটি নিম্নলিখিত দিক থেকে অপটিমাইজ করা যেতে পারে:

-

গতিশীল স্টপ-লস মেকানিজম: ফিক্সড ২% স্টপ-লসকে ATR (গড় সত্যিকারের পরিসর) ভিত্তিক গতিশীল স্টপ-লস দিয়ে প্রতিস্থাপন করা, যা বিভিন্ন বাজার অস্থিরতা পরিবেশের সাথে খাপ খাইয়ে নেয়। কারণ বাজারের অস্থিরতা সময়ের সাথে পরিবর্তিত হয়; ফিক্সড শতাংশ স্টপ-লস উচ্চ অস্থিরতার বাজারে খুব ছোট এবং নিম্ন অস্থিরতার বাজারে খুব বড় হতে পারে।

-

ট্রেন্ড ফিল্টার সংযুক্তি: ট্রেন্ড শনাক্তকরণ উপাদান (যেমন মুভিং গড়ের দিকনির্দেশ বা ADX সূচক) যোগ করা, যাতে শক্তিশালী ট্রেন্ড পরিবেশে শুধু ট্রেন্ডের অনুকূলে ট্রেড সম্পাদন করা যায়, সামগ্রিক জেতার হার উন্নত হয়। এই অপটিমাইজেশন শক্তিশালী ট্রেন্ডে বিপরীত ট্রেড করার কারণে ক্রমাগত ক্ষতি এড়াতে সাহায্য করবে।

-

সময় ফিল্টার: ট্রেডিং সেশন ফিল্টার যোগ করা, যা কম তারল্য বা উচ্চ অস্থিরতার নির্দিষ্ট সময় (যেমন বাজার খোলা ও বন্ধের আগের সময়) এড়িয়ে চলে। এটি তীব্র মূল্য ওঠানামা কিন্তু দিকনির্দেশহীন সময়ে ট্রেড এড়াতে সাহায্য করবে।

-

মাল্টি-পিরিয়ড নিশ্চিতকরণ: বিভিন্ন সময় ফ্রেমের সাপোর্ট ও রেজিস্ট্যান্স স্তর গণনা যোগ করা, যাতে একাধিক সময় ফ্রেমের স্তর একত্রে সারিবদ্ধ হলেই ট্রেড সম্পাদন করা হয়, সিগন্যালের মান উন্নত হয়। মাল্টি-পিরিয়ড নিশ্চিতকরণ স্বল্পমেয়াদী নয়েজ ফিল্টার করে এবং আরও অর্থপূর্ণ বাজার কাঠামো পরিবর্তন ধরে।

-

মূল্য কাঠামো অপটিমাইজেশন: সহজ সাপোর্ট ও রেজিস্ট্যান্স স্তরের পাশাপাশি আরও জটিল মূল্য কাঠামো যেমন ডাবল টপ/বটম, হেড অ্যান্ড শোল্ডার প্যাটার্ন ইত্যাদি অন্তর্ভুক্ত করা, যা উচ্চ মানের রিভার্সাল পয়েন্ট শনাক্ত করতে সাহায্য করে। এই জটিল মূল্য কাঠামোগুলি সাধারণত শক্তিশালী বাজার মনোবিজ্ঞান পরিবর্তন নির্দেশ করে।

-

মূলধন ব্যবস্থাপনা অপটিমাইজেশন: কৌশলের ঐতিহাসিক কর্মক্ষমতার উপর ভিত্তি করে পজিশন সাইজ গতিশীলভাবে সামঞ্জস্য করা, উচ্চ জেতার হারের পর্যায়ে পজিশন বাড়ানো এবং নিম্ন জেতার হারের পর্যায়ে কমানো। এই পদ্ধতি কৌশল ভালো করলে লাভ সর্বাধিক করতে এবং খারাপ করলে ঝুঁকি নিয়ন্ত্রণ করতে সাহায্য করবে।

-

অভিযোজিত প্যারামিটার: বাজারের অবস্থা অনুযায়ী মূল প্যারামিটার যেমন ভলিউম গুণক ও ব্রেকআউট শতাংশ স্বয়ংক্রিয়ভাবে সামঞ্জস্য করার জন্য প্যারামিটার স্ব-সামঞ্জস্য ব্যবস্থা তৈরি করা। এতে কৌশলটি ম্যানুয়াল হস্তক্ষেপ ছাড়াই বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে পারবে।

সারসংক্ষেপ

সাপোর্ট-রেজিস্ট্যান্স ব্রেকআউট রিভার্সাল উচ্চ ভলিউম কৌশল ও ফিক্সড স্টপ-লস অপটিমাইজেশন সিস্টেম একটি সমন্বিত কোয়ান্টিটেটিভ ট্রেডিং ফ্রেমওয়ার্ক যা বাজার কাঠামো (সাপোর্ট ও রেজিস্ট্যান্স স্তর), মূল্য আচরণ (ব্রেকআউট ও রিভার্সাল) এবং ভলিউম নিশ্চিতকরণকে একত্রিত করে বহুমাত্রিক ট্রেডিং সিগন্যাল সিস্টেম গঠন করে। কৌশলটির মূল সুবিধা হলো এর বৈচিত্র্যময় এন্ট্রি সিগন্যাল সমাহার ও কঠোর ঝুঁকি নিয়ন্ত্রণ প্রক্রিয়া, যা একে বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে সক্ষম করে।

যদিও কিছু সম্ভাব্য ঝুঁকি যেমন মিথ্যা ব্রেকআউট ও প্যারামিটার সংবেদনশীলতা বিদ্যমান, তবে প্রস্তাবিত অপটিমাইজেশন দিকনির্দেশনা যেমন গতিশীল স্টপ-লস, ট্রেন্ড ফিল্টার ও মাল্টি-পিরিয়ড নিশ্চিতকরণের মাধ্যমে এগুলি হ্রাস করা যেতে পারে। শেষ পর্যন্ত, কৌশলটি ট্রেডারদের জন্য একটি সুগঠিত, ঝুঁকি-নিয়ন্ত্রিত ট্রেডিং সিস্টেম ফ্রেমওয়ার্ক সরবরাহ করে, যা বিশেষ করে মধ্যম ও স্বল্পমেয়াদী ট্রেডিং এবং অস্থির বাজার পরিবেশের জন্য উপযোগী।

আরও প্যারামিটার অপটিমাইজেশন ও উপরের সুপারিশগুলি বাস্তবায়নের মাধ্যমে, এই কৌশলের একটি আরও স্থিতিশীল ও অভিযোজিত ট্রেডিং সিস্টেমে পরিণত হওয়ার সম্ভাবনা রয়েছে, যা বিভিন্ন বাজার অবস্থায় ট্রেডিং সিদ্ধান্তের জন্য নির্ভরযোগ্য দিকনির্দেশনা প্রদান করবে।

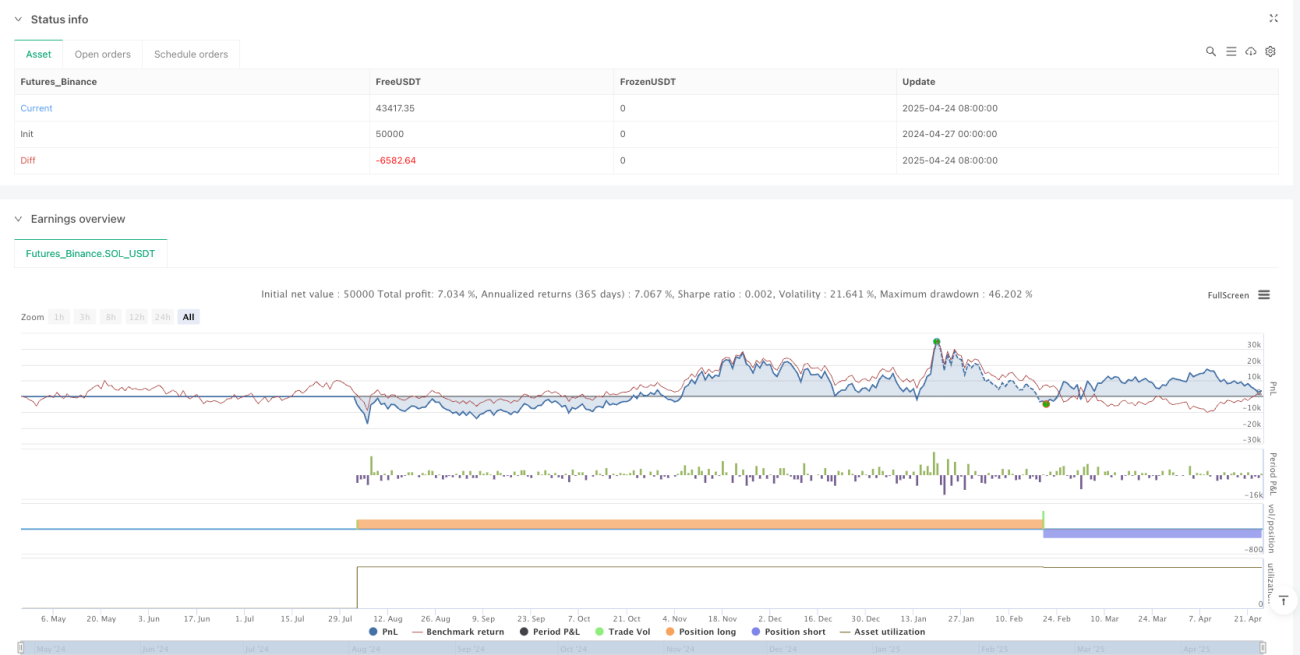

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("S/R Breakout/Reversal + Volume with 2% SL", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1