সংক্ষিপ্ত বিবরণ

গতিশীল মুভিং এভারেজ ক্রসওভার ট্রেন্ড ট্র্যাকিং ও রিভার্সাল স্ট্র্যাটেজি হল একটি পরিমাণগত ট্রেডিং সিস্টেম যা দাম এবং মুভিং এভারেজের মধ্যে সম্পর্কের উপর ভিত্তি করে তৈরি। এই কৌশলটি মুভিং এভারেজের দিকনির্দেশ এবং মূল্যের ভেঙে পড়া (ব্রেকআউট) বিচার করে ট্রেডিং সিগন্যাল নির্ধারণ করে এবং গতিশীল লাভ-সীমা ও ক্ষতি-সীমা (স্টপ-লস) ব্যবস্থা রাখে। এর মূল ধারণা হল ঊর্ধ্বমুখী প্রবণতায় লং (ক্রয়) এবং নিম্নমুখী প্রবণতায় শর্ট (বিক্রয়) করা, সুনির্দিষ্ট এন্ট্রি ও এক্সিট নিয়মের মাধ্যমে ঝুঁকি পরিচালনা করে অস্থির বাজারে কেবলমাত্র ক্রয় ও ধরে রাখার (বাই অ্যান্ড হোল্ড) তুলনায় উন্নত ফলাফল অর্জন করা।

কৌশলের মূলনীতি

কৌশলটি নিম্নলিখিত মূলনীতির উপর ভিত্তি করে ডিজাইন করা হয়েছে:

-

গতিশীল প্রবণতা নির্ণয় প্রক্রিয়া: কৌশলটি বাজারের প্রবণতা নির্ধারণ করতে মুভিং এভারেজ (SMA, EMA বা VWMA – যেকোনো একটি নির্বাচনযোগ্য) এর দিক পরিবর্তন ব্যবহার করে। যখন মুভিং এভারেজ নির্ধারিত থ্রেশহোল্ড (ডিফল্ট ০.২৫%) এর বেশি বৃদ্ধি পায়, তখন তাকে ঊর্ধ্বমুখী প্রবণতা হিসেবে গণ্য করা হয়; যখন একই থ্রেশহোল্ডের বেশি হ্রাস পায়, তখন তাকে নিম্নমুখী প্রবণতা হিসেবে গণ্য করা হয়।

-

সুনির্দিষ্ট এন্ট্রি শর্তাবলী:

- লং (ক্রয়) শর্ত: ট্রেডিং সেশনের সময়, যখন মুভিং এভারেজ ঊর্ধ্বমুখী প্রবণতায় থাকে এবং মূল্য নির্দিষ্ট শতাংশের উপরে মুভিং এভারেজ ভেঙে (ব্রেক) করে যায়, তখন এন্ট্রি করা হয়।

- লং-এ পুনরায় এন্ট্রি: যখন এখনও ঊর্ধ্বমুখী প্রবণতা বজায় থাকে কিন্তু মূল্য মুভিং এভারেজের কাছাকাছি (MA-এর ১.০১ গুণের মধ্যে) ফিরে আসে, তখন পুনরায় এন্ট্রির সুযোগ দেওয়া হয়।

- শর্ট (বিক্রয়) শর্ত: ট্রেডিং সেশনের সময়, যখন মুভিং এভারেজ নিম্নমুখী প্রবণতায় থাকে এবং মূল্য নির্দিষ্ট শতাংশের নিচে মুভিং এভারেজ ভেঙে (ব্রেক) পড়ে যায়, তখন এন্ট্রি করা হয়।

- শর্ট-এ পুনরায় এন্ট্রি: যখন এখনও নিম্নমুখী প্রবণতা বজায় থাকে কিন্তু মূল্য মুভিং এভারেজের কাছাকাছি (MA-এর ০.৯৯৮ গুণের বেশি) ফিরে আসে, তখন পুনরায় এন্ট্রির সুযোগ দেওয়া হয়।

-

বহুস্তর বিশিষ্ট এক্সিট প্রক্রিয়া:

- লং থেকে এক্সিট: যখন মূল্য সর্বোচ্চ বিন্দু থেকে নির্দিষ্ট শতাংশ (ডিফল্ট ১%) পিছিয়ে যায় বা মুভিং এভারেজের নিচে নেমে যায়, তখন এক্সিট করা হয়।

- শর্ট থেকে এক্সিট: যখন মূল্য সর্বনিম্ন বিন্দু থেকে নির্দিষ্ট শতাংশ (ডিফল্ট ০.৫%) উপরে উঠে যায় বা মুভিং এভারেজের উপরে উঠে যায়, তখন এক্সিট করা হয়।

- শর্টের জন্য কঠোর স্টপ-লস: শর্ট ট্রেডের ঝুঁকি নিয়ন্ত্রণের জন্য এন্ট্রি মূল্যের উপরে নির্দিষ্ট শতাংশ (ডিফল্ট ১.৫%)-এ একটি কঠোর স্টপ-লস নির্ধারণ করা হয়েছে।

-

সময় ফিল্টার: কৌশলটিতে ট্রেডিং সেশন ফিল্টারিং ব্যবস্থা সংহত করা হয়েছে, যা ডিফল্টভাবে শুধুমাত্র ৯:৩০ থেকে ১৫:১৫ পর্যন্ত লেনদেন করে এবং অ-লেনদেন সময়ের অস্থিরতার প্রভাব এড়ায়।

-

ব্যাকটেস্ট সময়সীমা: ব্যবহারকারীরা ব্যাকটেস্টের শুরু ও শেষ তারিখ কাস্টমাইজ করতে পারেন, যা বিভিন্ন বাজার পরিবেশে কৌশলের কর্মক্ষমতা মূল্যায়ন করতে সহায়তা করে।

কৌশলের সুবিধা

গভীর বিশ্লেষণের পর, কৌশলটির নিম্নলিখিত উল্লেখযোগ্য সুবিধা রয়েছে:

-

বাজার পরিবেশের সাথে স্বয়ংক্রিয় অভিযোজন: গতিশীল মুভিং এভারেজ দিকনির্দেশনা বিচারের মাধ্যমে কৌশলটি বাজারের প্রবণতা অনুযায়ী স্বয়ংক্রিয়ভাবে ট্রেডিং দিক সামঞ্জস্য করতে পারে, যা বিভিন্ন বাজার পরিবেশে উপযোগী করে তোলে।

-

ঝুঁকির সূক্ষ্ম নিয়ন্ত্রণ: কৌশলটিতে বহুস্তর বিশিষ্ট ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা রয়েছে, যার মধ্যে রয়েছে প্রবণতা ফিল্টারিং, রিট্রেসমেন্ট-ভিত্তিক এক্সিট, মুভিং এভারেজ ক্রসওভার-ভিত্তিক এক্সিট এবং কঠোর স্টপ-লস – যা বড় ধরনের ক্ষতি কার্যকরভাবে প্রতিরোধ করে।

-

সামঞ্জস্যযোগ্য প্রতিক্রিয়া সংবেদনশীলতা: মুভিং এভারেজের ধরন (SMA/EMA/VWMA), গণনার ভিত্তি (ক্লোজিং প্রাইস/OHLC/4 ইত্যাদি) এবং দৈর্ঘ্য পরামিতি সমন্বয় করে ব্যবহারকারীরা বাজারের ওঠানামার প্রতি কৌশলের প্রতিক্রিয়া সংবেদনশীলতা সর্বোত্তম করতে পারেন।

-

বৈচিত্র্যময় এন্ট্রি সুযোগ: কৌশলটি শুধুমাত্র প্রধান ব্রেকআউট এন্ট্রি সিগন্যালই দেয় না, বরং পুলব্যাক-ভিত্তিক পুনরায় এন্ট্রি প্রক্রিয়াও অন্তর্ভুক্ত করে, যা ট্রেডিং সুযোগ বাড়ায় এবং গড় এন্ট্রি মূল্য অনুকূল করে।

-

ভিজুয়ালাইজড ট্রেডিং অবস্থা: কোডে ট্রেডিং অবস্থার লেবেল এবং এন্ট্রি/এক্সিট মার্কার অন্তর্ভুক্ত করা হয়েছে, যা কৌশল কার্যকরীকরণের দৃশ্যমান চিত্র প্রদান করে, বিশ্লেষণ ও অপ্টিমাইজেশন সহজ করে।

-

সম্পূর্ণ সতর্কীকরণ ব্যবস্থা: অন্তর্নির্মিত ট্রেডিং সিগন্যাল অ্যালার্ট ফাংশন রয়েছে, যা রিয়েল-টাইম মনিটরিং ও স্মরণ করিয়ে দেওয়ার সুযোগ দেয় এবং কৌশল কার্যকরীকরণের দক্ষতা বাড়ায়।

কৌশলের ঝুঁকি

যদিও কৌশলটি ব্যাপকভাবে ডিজাইন করা হয়েছে, তবুও নিম্নলিখিত সম্ভাব্য ঝুঁকি বিদ্যমান:

-

পার্শ্ববর্তী (সাইডওয়ে) বাজারে ভুয়া সংকেত: অনুভূমিকভাবে ওঠানামাকারী বাজারে মুভিং এভারেজের দিক ঘন ঘন পরিবর্তিত হতে পারে, যার ফলে অতিরিক্ত ট্রেড এবং ক্ষতি হতে পারে। সমাধান হল দিক নির্ণয়ের থ্রেশহোল্ড বাড়ানো বা অন্যান্য সূচকের সাথে ফিল্টারিং সংহত করা।

-

প্যারামিটার নির্ভরশীলতা: কৌশলের কর্মক্ষমতা প্যারামিটার সেটিংসের উপর যেমন মুভিং এভারেজের দৈর্ঘ্য এবং বিভিন্ন থ্রেশহোল্ড শতাংশের উপর অত্যন্ত নির্ভরশীল। বিভিন্ন ট্রেডিং পণ্যের জন্য ভিন্ন প্যারামিটার সেটিংস প্রয়োজন হতে পারে, যার জন্য পর্যাপ্ত প্যারামিটার অপটিমাইজেশন প্রয়োজন।

-

ভলিউম নিশ্চিতকরণের অভাব: বর্তমান কৌশলটি মূলত মূল্য ও মুভিং এভারেজের সম্পর্কের উপর ভিত্তি করে তৈরি, ভলিউম ফ্যাক্টর বিবেচনা করে না, যা কম ভলিউমের পরিবেশে বিভ্রান্তিকর সংকেত সৃষ্টি করতে পারে।

-

ট্রেডিং সেশন সীমাবদ্ধতার কারণে গ্যাপ ঝুঁকি: কৌশলটি নির্দিষ্ট সময়ের মধ্যে লেনদেন সীমাবদ্ধ করে, যার কারণে রাতারাতি বা ট্রেডিং সময়ের বাইরে বড় ধরনের বাজার পরিবর্তন, বিশেষ করে মূল্য গ্যাপ (ফাঁক) পরিস্থিতি মোকাবেলা করতে পারে না।

-

প্রবণতা বিপরীতমুখীতে পিছিয়ে থাকা প্রতিক্রিয়া: যদিও গতিশীল প্রবণতা নির্ণয় প্রক্রিয়া রয়েছে, তবুও আকস্মিক তীব্র প্রবণতা বিপরীতমুখীতে প্রতিক্রিয়া পিছিয়ে থাকতে পারে, এবং দ্রুত বিপরীতমুখী বাজারে বড় ধরনের পুলব্যাক (রিট্রেসমেন্ট) হতে পারে।

কৌশল অপটিমাইজেশনের দিকনির্দেশনা

কোড বিশ্লেষণের ভিত্তিতে, কৌশলটি নিম্নলিখিত দিক থেকে অপটিমাইজ করা যেতে পারে:

-

মোমেন্টাম ইন্ডিকেটর সংহতকরণ: RSI, MACD-এর মতো মোমেন্টাম সূচকগুলিকে সিগন্যাল নিশ্চিতকরণ ব্যবস্থায় অন্তর্ভুক্ত করা, যা প্রবণতা নির্ধারণের নির্ভুলতা বাড়ায় এবং ভুয়া সংকেত হ্রাস করে। এর কারণ হল বিশুদ্ধ মূল্য ব্রেকআউট কখনও কখনও ভুল বিচার করতে পারে, যেখানে মোমেন্টাম সূচক অতিরিক্ত নিশ্চিতকরণ প্রদান করতে পারে।

-

অভিযোজিত অস্থিরতা উপাদান যোগ করা: বাজারের অস্থিরতার ভিত্তিতে এন্ট্রি থ্রেশহোল্ড ও স্টপ-লস পরিমাণ গতিশীলভাবে সমন্বয় করা; উচ্চ অস্থিরতার পরিবেশে থ্রেশহোল্ড বাড়ানো, ট্রিগার ফ্রিকোয়েন্সি কমানো; নিম্ন অস্থিরতার পরিবেশে থ্রেশহোল্ড কমানো, সংবেদনশীলতা বাড়ানো।

-

ট্রেডিং ভলিউম ফিল্টার যুক্ত করা: ভলিউম নিশ্চিতকরণ প্রক্রিয়া অন্তর্ভুক্ত করা যাতে মূল্য ব্রেকআউটের সময় ভলিউম বৃদ্ধি প্রয়োজন হয়, ফলে কম ভলিউমের পরিবেশে দুর্বল ব্রেকআউট সংকেত ফিল্টার করা যায়।

-

মানি ম্যানেজমেন্ট অপটিমাইজেশন: ট্রেডিং ফলাফল, পুলব্যাকের পরিমাণ এবং জয়ের হারের ভিত্তিতে অবস্থানের আকার গতিশীলভাবে সমন্বয় করা; উচ্চ নিশ্চিত সংকেতে অবস্থান বাড়ানো, অনিশ্চয়তা বেশি হলে অবস্থান কমানো।

-

টাইমফ্রেম সিন্থেসিস: একাধিক টাইমফ্রেমের সংকেত একত্রিত করা, যেমন দৈনিক এবং ঘণ্টাভিত্তিক চার্টের প্রবণতা একমত হলে তখনই ট্রেড করা, যা সিস্টেমের স্থিতিশীলতা বাড়ায়।

-

ব্যাচ ভিত্তিক পজিশন ওপেন ও ক্লোজ কৌশল: একক-বিন্দু এন্ট্রি ঝুঁকি এড়াতে ব্যাচভিত্তিক এন্ট্রি ও এক্সিট প্রক্রিয়া বাস্তবায়ন করা, পাশাপাশি আংশিক মুনাফা তোলার মাধ্যমে লাভ সুরক্ষিত করা।

সারসংক্ষেপ

গতিশীল মুভিং এভারেজ ক্রসওভার ট্রেন্ড ট্র্যাকিং ও রিভার্সাল স্ট্র্যাটেজি একটি সুচিন্তিত ট্রেডিং সিস্টেম। গতিশীল প্রবণতা নির্ণয়, নমনীয় এন্ট্রি শর্ত এবং বহুস্তর ঝুঁকি ব্যবস্থাপনার মাধ্যমে এটি ব্যবসায়ীদের বাজারের ওঠানামা মোকাবেলার জন্য একটি সুসংহত টুল সরবরাহ করে। এর সবচেয়ে বড় বৈশিষ্ট্য হল ট্রেন্ড ট্র্যাকিং এবং পুলব্যাক এন্ট্রির সুবিধাগুলিকে একত্রিত করা, যেখানে বৃহত্তর প্রবণতাকে সম্মান জানিয়ে সুনির্দিষ্ট এন্ট্রি পয়েন্টের মাধ্যমে ঝুঁকি নিয়ন্ত্রণ করা হয়।

কৌশলটি বিশেষত মাঝারি থেকে দীর্ঘমেয়াদী উচ্চ অস্থিরতার বাজারের জন্য উপযোগী। ব্যবসায়ীরা মুভিং এভারেজের ধরন, দৈর্ঘ্য এবং বিভিন্ন থ্রেশহোল্ড প্যারামিটার সমন্বয় করে কৌশলটিকে বিভিন্ন ট্রেডিং পণ্যের সাথে খাপ খাইয়ে নিতে পারেন। যদিও প্যারামিটার নির্ভরশীলতা এবং পার্শ্ববর্তী বাজারে ভুয়া সংকেতের মতো ঝুঁকি রয়েছে, তবুও প্রস্তাবিত অপটিমাইজেশন দিকনির্দেশনা যেমন মোমেন্টাম ইন্ডিকেটর সংহতকরণ, অস্থিরতা সমন্বয় এবং মাল্টি-টাইমফ্রেম নিশ্চিতকরণের মাধ্যমে কৌশলের স্থিতিশীলতা ও অভিযোজনক্ষমতা আরও বাড়ানো সম্ভব।

সামগ্রিকভাবে, কৌশলটি ব্যবসায়ীদের জন্য একটি কাঠামোগত পরিমাণগত ট্রেডিং ফ্রেমওয়ার্ক প্রদান করে, যা সঠিক প্যারামিটার কনফিগারেশন এবং উপযুক্ত ঝুঁকি ব্যবস্থাপনার মাধ্যমে ঐতিহ্যগত ক্রয় ও ধরে রাখার (বাই অ্যান্ড হোল্ড) তুলনায় উন্নত রিস্ক-অ্যাডজাস্টেড রিটার্ন অর্জনের সম্ভাবনা রাখে।

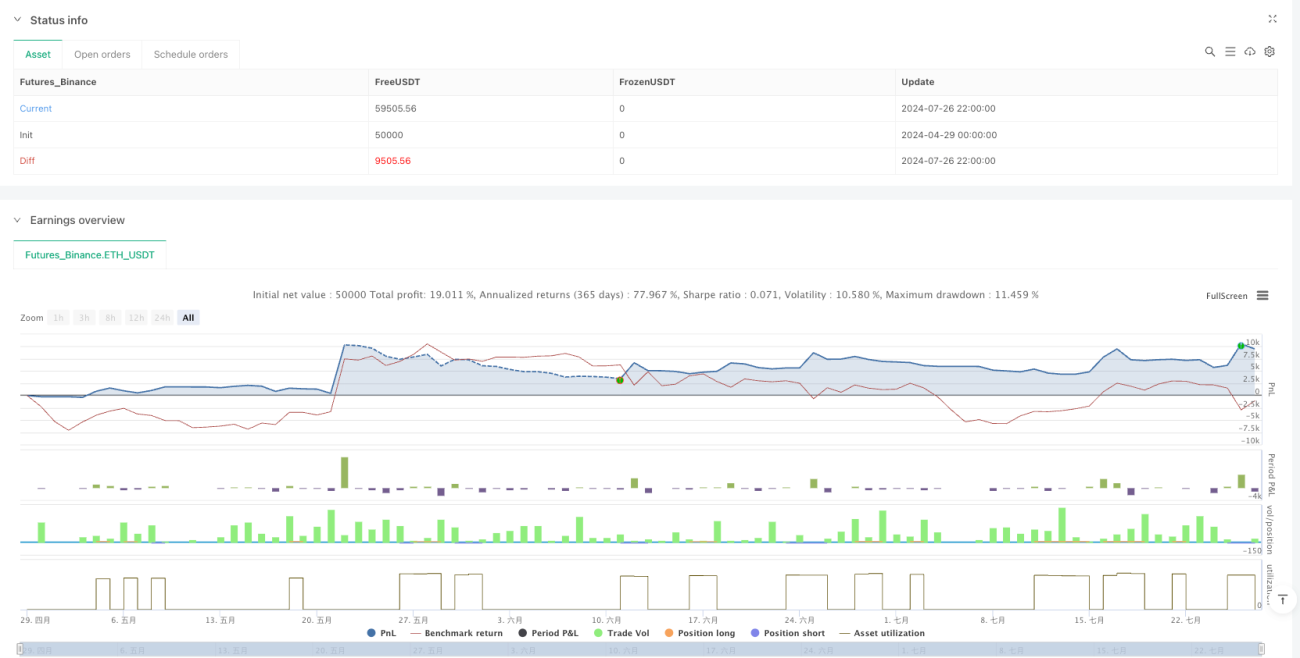

/*backtest

start: 2024-04-29 00:00:00

end: 2024-07-27 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

// @ipuneetg

strategy("PG MA Crossover Buy and Sell Options Special", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1